Scarica Ragioneria generale ed applicata - appunti completi e più Appunti in PDF di Ragioneria Applicata solo su Docsity!

LA CONTABILITÁ GENERALE E IL SISTEMA DELLA PARTITA DOPPIA

CONTABILITÁ GENERALE → Sistema di rilevazioni contabili avendo ad oggetto fatti di gestione aziendali. OGGETTO DELLA CONTABILITÀ GENERALE → Atti e fatti di gestione esterna con le relative rilevazioni periodiche. Dei processi produttivi se ne occupa la contabilità analitica. La contabilità generale rileva periodicamente alcuni fatti specifici di operazioni e di gestione. SCRITTURE DI ASSESTAMENTO al 31/ Non si rilevano fatti di gestione, ma si assestano i valori economici dell’anno. SCOPO DELLA CONTABILITÀ GENERALE: − Determinazione dell’utile o della perdita d’esercizio → RISULTATO ECONOMICO DI PERIODO; − Sintetizzazione del capitale con il quale si è prodotto l’utile (combinazione dei fattori produttivi) → Obiettivo conoscitivo; − Informazioni supplementari che vanno ad integrare a quelle relative al risultato economico e al capitale di funzionamento → Migliore comprensione della gestione aziendale. Le rilevazioni contabili si basano sull’utilizzo dei CONTI Serie di scritture relative ad un dato oggetto, aventi lo scopo di fornire informazioni sulle caratteristiche qualitative e quantitative di tale oggetto. − CONTI A VALORE → Espressi in termini di €; − CONTI A QUANTITÀ → Espressi in termini non monetari (insieme di movimentazioni che quel conto ha subito in un arco di tempo); − CONTI FINANZIARI o Conti accesi a valori numerari certi → Tutti quei conti che risultano certi nell’ammontare e che quindi sono sempre oggettivamente determinabili (cassa contanti, Banca c/c…); o Conti accesi a valori numerari assimilati → Hanno un carattere di maggiore incertezza (debiti, crediti…); o Conti accesi a valori numerari presunti → Caratterizzati dal maggior grado di incertezza (ratei, fondi…). I conti finanziari hanno un andamento antitetico → Variazioni positive si registrano in Dare, Variazioni negative di registrano in Avere.

− CONTI ECONOMICI

o Conti accesi a valori di reddito → Costi e ricavi che influiscono nella determinazione del reddito; o Conti accesi a valori di capitale → Variazioni economiche che originano da fatti di gestione riguardanti il capitale proprio della società, o Conti accesi a costi e ricavi sospesi: Si utilizzano al 31/12 per eliminare dalla competenza dell’anno quote di costi o di ricavi non di effettiva competenza dell’anno. Un peggioramento della situazione economica si registra in Dare, Un miglioramento della situazione economica si registra in Avere. LIBRI CONTABILI

- Libro giornale → Presenta tutte le registrazioni cronologiche relative ai fatti di gestione verificatesi, leggendo di riesce ad evidenziare lo sviluppo della gestione aziendale.

- Libro mastro → Presenta le operazioni raggruppate per singolo conto, non è più rilevante il momento in cui si verifica l’operazione, ma sia una situazione più precisa e puntuale. Rappresentazione analitica. Sistema e metodo di rilevazione contabile − Sistema del capitale e del risultato economico: Osservazione della dimensione finanziaria e della dimensione economica; − Metodo della partita doppia: Scritture contabili bilanciate tra il Dare e l’Avere. ITER DELLE SCRITTURE CONTABILI I 01/01/n 31/12/n → Dall’01/01/n bisogna essere analitici, si registra ogni singola operazione di gestione che accade; → Nel bilancio d’esercizio viene invece richiesta una sintesi, un’espressione sintetica dei risultati conseguiti dall’azienda: DOCUMENTO DI SINTESI. Si procede poi con l’assestamento e la valutazione dei valori inseriti in contabilità generale in corso d’anno. SCRITTURE DI VALUTAZIONE → Servono a stabilire se il valore registrato in contabilità sia corretto che appaia anche in bilancio. Il documento di sintesi deve sottostare alle disposizioni civilistiche e ai principi contabili nazionali: Principi generali definiti dall’ordine dei dottori commercialisti, che suggeriscono come dovrebbero essere valutate tutte le poste di bilancio. Le disposizioni civilistiche sono norme alle quali non si può derogare; I principi non hanno funzione vincolante in merito all’applicazione.

IL PRINCIPIO DELLA COMPETENZA ECONOMICA

Anche se idealmente al 31/12/n si interrompono le operazioni aziendali, in realtà queste si svolgono ininterrottamente nel corso del tempo. Ogni operazione che si svolge ha una manifestazione → FINANZIARIA: Momenti in cui una data operazione produce effetti monetari o finanziari (incassi o pagamenti) e ogni volta che si emette o si riceve un documento del quale scaturisce un’operazione contabile (emissione o ricezione di una fattura); → ECONOMICA: Riguarda il periodo durante il quale quella operazione produce degli effetti sul piano economico, genera quindi utilità in capo all’azienda (fitto). DALLA MANIFESTAZIONE FINANZIARIA DIPENDE IL MOMENTO DELLA REGISTRAZIONE. Nel corso dell’esercizio, la contabilità generale ha l’obiettivo di rilevare i movimenti monetario-finanziari della gestione, a prescindere dalla loro competenza economica. Questo è un problema perché quando si redigerà il bilancio al 31/12/n bisognerà considerare solo i costi e i ricavi di competenza del periodo, a prescindere dalla manifestazione finanziaria. In chiusura di esercizio, la contabilità generale ha l’obiettivo di determinare analiticamente il risultato economico di periodo e il correlato capitale di funzionamento. NON C’È SINCRONISMO TRA GLI ESERCIZI E LE OPERAZIONI AZIENDALI IN CUI ESSE SI SVOLGONO. 2 tipi di operazioni nel corso dell’esercizio: o Operazioni che si risolvono in un periodo, quindi la competenza economica si conclude entro il 31/12; o Operazioni che riguardano due o più periodi e alla fine dell’anno risultano ancora in corso. Manifestazione finanziaria e competenza economica non coincidono. → Per ogni operazione è quindi necessario individuare: − La parte riguardante l’esercizio in considerazione, − La parte riguardante gli esercizi successivi. LA SEPARAZIONE POGGIA SU ELEMENTI OGGETTIVI E SU GIUDIZI E STIME DI CHI LA COMPIE. Criteri soggettivi.

− Come riconoscere quando un ricavo o un costo sono di competenza del periodo? RICAVI DI COMPETENZA Un ricavo è di competenza e quindi imputabile all’esercizio quando è stato realizzato; si dice realizzato quando i beni, i prodotti o i servizi sono stati effettivamente ceduti o svolti, quando sono usciti dal magazzino ed entrati in quello dell’acquirente → TRASFERIMENTO FISICO. Non sono rilevanti gli incassi o le emissioni delle fatture di vendita. COSTI DI COMPETENZA Un costo è di competenza quando è economicamente riferito al periodo, ovvero quando è correlato ad un ricavo di competenza, quindi se ha partecipato a realizzare i prodotti, i beni o i servizi che sono stati poi effettivamente ceduti. Oppure beni o servizi che hanno perso, in tutto o in parte, la loro utilità → dismissione del bene.

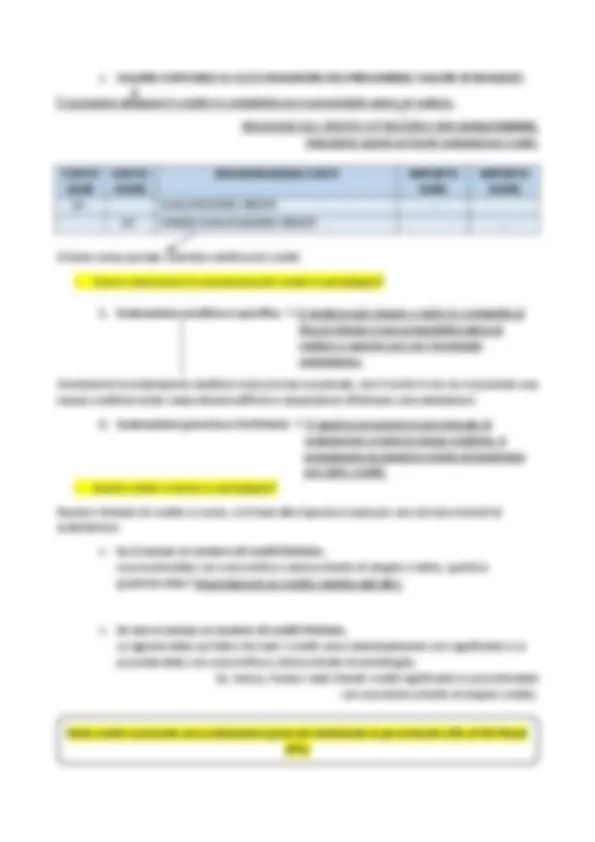

Capitale sociale minimo per le S.R.L. → €10.000, Capitale sociale minimo per le S.P.A. → €50.000, o Che cosa possono conferire i soci all’interno della società? a) DENARO → Confluisce a capitale sociale e chi lo apporta riceve in cambio delle quote della società; b) BENI DISGIUNTI → Beni che non fan no parte della stessa combinazione produttiva, beni che non sono tra loro collegati e che insieme costituiscono una catena produttiva; c) APPORTI MISTI → Combinazione delle due precedenti modalità; d) AZIENDA IN FUNZIONAMENTO → Insieme di beni congiunti che fanno parte di una stessa combinazione produttiva, beni volti a far funzionare l’azienda. A quest’ultima modalità si conferiscono anche i debiti dell’azienda. L’unico caso che la legge esclude come apporto è la prestazione d’opera, la quale non ha un valore monetario, quindi verrebbe meno la garanzia del capitale sociale. 1) SOTTOSCRIZIONE DELL’ATTO COSTITUTIVO Documento in cui è scritto tutto quello che riguarda l’azienda, è fondamentale perché quando viene redatto si ha la prima fase del conferimento, in cui i soci sottoscrivono l’impegno a conferire nei confronti della società; CONTO DARE

CONTO

AVERE

DENOMINAZIONE CONTI IMPORTO

DARE

IMPORTO

AVERE

VF + AZIONISTI C/SOTTOSCRIZIONE …

VE + CAPITALE SOCIALE …

2) LIBERAZIONE DEI CONFERIMENTI

Fase in cui il socio che si era impegnato effettivamente cede il denaro e i beni alla società. → Fino a che non c’è la liberazione di una parte dei conferimenti non si ottiene la conferma dal notaio per la registrazione dell’atto costitutivo. Le modalità di liberazione dei conferimenti variano a seconda del conferimento. o APPORTI IN DENARO → Relativamente a questi i soci già il giorno della sottoscrizione dell’atto devono provvedere al versamento del 25% del totale dei conferimenti in denaro liquido (centesimi obbligatori).

CONTO

DARE

CONTO

AVERE

DENOMINAZIONE CONTI IMPORTO

DARE

IMPORTO

AVERE

VF + BANCA C/C …

VF - AZIONISTI C/SOTTOSCRIZIONE …

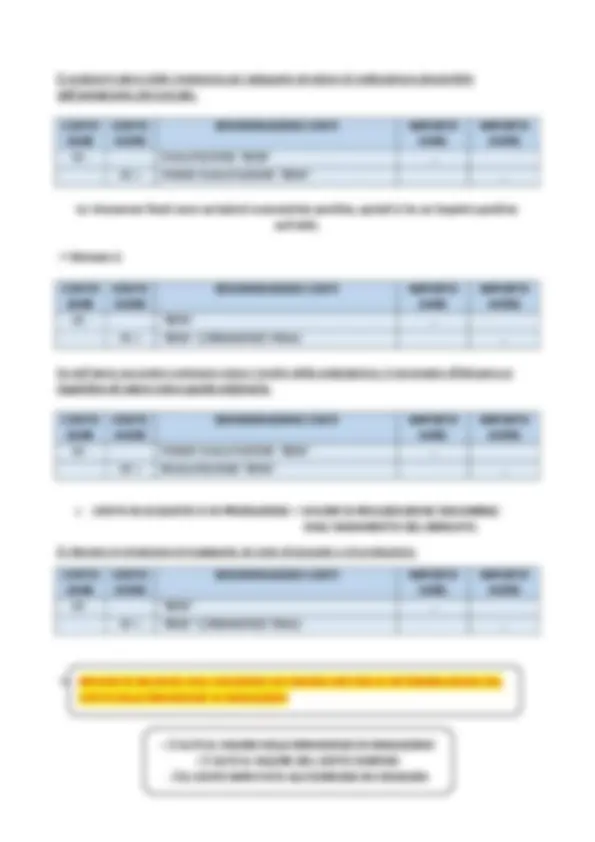

o E il restante 75% dei conferimenti? I centesimi restanti vengono richiamati successivamente. CONTO DARE

CONTO

AVERE

DENOMINAZIONE CONTI IMPORTO

DARE

IMPORTO

AVERE

VF + AZIONISTI C/ CENTESIMI RICHIAMATI …

VF - AZIONISTI C/SOTTOSCRIZIONE …

Chiusura di un credito e apertura di un altro. CONTO DARE

CONTO

AVERE

DENOMINAZIONE CONTI IMPORTO

DARE

IMPORTO

AVERE

VF + BANCA C/C …

VF - AZIONISTI C/CENTESIMI RICHIAMATI …

o CONFERIMENTI IN NATURA CONTO DARE

CONTO

AVERE

DENOMINAZIONE CONTI IMPORTO

DARE

IMPORTO

AVERE

VE - FABBRICATI …

VF+ CREDITI …

VF - AZIONISTI C/SOTTOSCRIZIONE …

La liberazione dei conferimenti in natura è immediata e integrale al momento della sottoscrizione del capitale sociale.

→ DELIBERAZIONI SUL RISULTATO D’ESERCIZIO

Ci si riferisce a quelle operazioni attraverso le quale si gestisce il risultato economico conseguito nell’anno precedente → Si delibera sulla destinazione dell’utile o della perdita dell’anno precedente. Gli amministratori propongono la destinazione del risultato economico al momento dell’approvazione del bilancio, e i soci valuteranno se accettare o meno la proposta. Destinazione dell’utile: o Distribuzione ai soci in proporzione al numero di azioni o quote possedute. Si ha l’assegnazione del dividendo → Unica forma di remunerazione dei soci per aver acquistato delle quote della società. CONTO DARE

CONTO

AVERE

DENOMINAZIONE CONTI IMPORTO

DARE

IMPORTO

AVERE

VE - UTILE D’ESERCIZIO …

VF - AZIONISTI C/DIVIDENDI …

o Accantonamento a riserve → Si utilizza l’utile per costituire delle riserve di patrimonio netto, che a seconda del tipo di riserva hanno finalità differenti. Contabilmente il patrimonio netto della società non subisce alcun cambiamento, perché avviene solo un cambio di voci; Diminuisce la voce utile e aumenta la voce riserve. CONTO DARE

CONTO

AVERE

DENOMINAZIONE CONTI IMPORTO

DARE

IMPORTO

AVERE

VE - UTILE D’ESERCIZIO …

VE + RISERVE DI UTILI (da specificare) … La legge e/o lo statuto possono imporre destinazioni di questo genere da tenere in considerazione.

- RISERVA LEGALE: Imposta per legge, e ogni volta che si rileva un utile si deve accantonarne il 5% fino a che la riserva non raggiunga il 20% del capitale sociale; Non è una riserva pienamente gestibile. - RISERVA STATUTARIA: Riserva facoltativa, non è imposta dalla legge, ma prevista dallo statuto della società; Riserva disponibile per la società. - RISERVA STRAORDINARIA: Né imposta per legge, né imposta dallo statuto, l’accantonamento è deciso dai soci in fase di approvazione del bilancio. Riserva pienamente disponibile, impiegandola nel modo e nel momento che si reputano più opportuni.

o Copertura di perdite pregresse → Negli anni precedenti la società potrebbe aver conseguito delle perdite alle quali non è stata data copertura contabile, mantenute nel patrimonio netto col segno −, ma nel momento in cui si rilevano degli utili vengono impiegati per la chiusura delle perdite precedenti. CONTO DARE

CONTO

AVERE

DENOMINAZIONE CONTI IMPORTO

DARE

IMPORTO

AVERE

VE - UTILE D’ESERCIZIO …

VE + PERDITE DI ESERCIZI PRECEDENTI …

o Aumento di capitale sociale → Patrimonializzare la società, ovvero far crescere la dotazione di capitale destinando una parte dell’utile; normalmente ci si ricorre in momenti importanti nella vita dell’azienda, come un importante investimento. CONTO DARE

CONTO

AVERE

DENOMINAZIONE CONTI IMPORTO

DARE

IMPORTO

AVERE

VE - UTILE D’ESERCIZIO …

VE + CAPITALE SOCIALE …

o Distribuzione a soggetti diversi dai soci → Si verifica quando si utilizza l’utile per remunerare alcuni soggetti che hanno prestato la loro attività professionale all’interno della società, con un distinguo importante, ne sono un esempio gli amministratori. CONTO DARE

CONTO

AVERE

DENOMINAZIONE CONTI IMPORTO

DARE

IMPORTO

AVERE

VE - UTILE D’ESERCIZIO …

VF - AMMINISTRATORI C/UTILI …

o Rinvio della decisione → L’assemblea non esprime alcun parere sulla destinazione, ma rinvia al successivo bilancio la decisione in merito all’utilizzo dell’utile. CONTO DARE

CONTO

AVERE

DENOMINAZIONE CONTI IMPORTO

DARE

IMPORTO

AVERE

VE - UTILE D’ESERCIZIO …

VE + UTILI A NUOVO …

VARIAZIONI ESOGENE DI CAPITALE PROPRIO

Variazioni in aumento o in diminuzione del valore del patrimonio netto, in particolar modo del capitale sociale. → AUMENTI DI CAPITALE PROPRIO

1. Aumenti a pagamento di capitale sociale: Si hanno ogni volta che intervengono i soci che conferiscono denaro o beni, e conferendoli permettono l’aumento del capitale sociale dell’azienda; può essere effettuato da soci esistenti o possono entrarne di nuovi. 2. Versamenti dei soci senza vincolo di restituzione: Finanziamenti che vengono forniti dai soci alla società, per i quali è certo che la società li acquisisce e non li restituirà al socio. → **DIMINUZIONI DI CAPITALE PROPRIO

- Recesso – Esclusione di soci:** Nel recesso il socio decide spontaneamente di ritirarsi dalla società e gli viene restituita la sua quota; L’esclusione si ha, invece, quando l’assemblea decide di escludere il socio per validi motivi, e anche in questo caso si verifica una variazione di capitale proprio. 2. Diminuzione per esuberanza: Troppo capitale proprio; caso che difficilmente si verifica, perché per lo stakeholder vedere un buon patrimonio netto migliora la visione che ha della società.

I TITOLI

SI FA RIFERIMENTO A DEGLI INVESTIMENTI CHE L’AZIENDA PUÓ EFFETTUARE DURANTE LE

GESTIONE.

Gli investimenti in titoli fanno parte della gestione accessoria aziendale, la quale è collegata a quella che si chiama gestione caratteristica aziendale. GESTIONE CARATTERISTICA → Fatti di gestione che si pongono in essere per realizzare l’oggetto sociale. GESTIONE ACCESSORIA → Operazioni aziendali che non sono funzionali a realizzare l’oggetto sociale, ma si pongono in una situazione di strumentalità per la gestione caratteristica. In termini pratici, per poter investire in titoli, l’azienda deve produrre risorse con la gestione tipica, le quali vengono destinate in parte per la gestione accessoria. I risultati della gestione accessoria sono a loro volta strumentali alla gestione caratteristica. 2 GESTIONI DISTINTE, MA STRETTAMENTE COLLEGATE, UNA ALIMENTA L’ALTRA E VICEVERSA. ASPETTI TEORICI Principi contabili che disciplinano i titoli → OIC 20 e OIC 21. 2 CATEGORIE PRINCIPALI DI TITOLI:

• TITOLI A REDDITO FISSO

TITOLI CHE GARANTISCONO A CHI LI ACQUISTA LA POSSIBILITÁ DI RICEVERE UNA

REMUNERAZIONE FISSA, COSTANTE A INTERVALLI REGOLARI.

Titoli che attribuiscono al possessore il diritto a ricevere un flusso determinato o determinabile di liquidità, senza attribuire il diritto di partecipazione diretta o indiretta alla gestione della società che li ha emessi. Non si diventa soci, quindi non si ha potere decisionale o gestionale, si vuole solamente fruire del ritorno economico. I titoli a reddito fisso sono rappresentati da: o TITOLI EMESSI DA STATI o TITOLI OBBLIGAZIONALI

Rilevazione e liquidazione degli interessi calcolati al TASSO NOMINALE, rilevando poi il rateo. Tasso al quale si calcolano gli interessi che si incasseranno. − Assestamento dello scarto → Ripartizione dello scarto lungo tutta la vita residua del titolo in proporzione al tempo e viene portato ad incremento del valore del titolo. Si determina la quota di scarto di competenza maturata nel periodo e si porta a incremento del titolo di riferimento. o TITOLI A REDDITO FISSO SENZA CEDOLA NON AVENDO LA CEDOLA NON SI HA UN INTERESSE IN MATURAZIONE (privi di interesse), QUINDI L’UNICA FORMA DI REMUNERAZIONE È FORMATA DALLA DIFFERENZA TRA IL PREZZO DI ACQUISTO DEL TITOLO E IL VALORE DEL RIMBORSO. Garantiscono una remunerazione fissa, ma non producono interessi, quindi l’unica formazione di remunerazione è rappresentata dallo scarto. − *ASSESTAMENTO DEI TITOLI A REDDITO FISSO SENZA CEDOLA L’assestamento riguarda lo scarto. **Criteri per l’assestamento

- NON SI APPLICA IL CRITERIO DEL COSTO AMMORTIZZATO** → Questo comporta l’assestamento dello scarto automaticamente a quello degli interessi, quindi l’assenza di interessi non permette l’applicazione. 2) CRITERIO DEL TEMPO → Lo scarto viene ripartito per tutta la vita residua del titolo in proporzione al tempo.

- TITOLI A REDDITO VARIABILE – TITOLI AZIONARI – PARTECIPAZIONI QUOTE DI CAPITALE SOCIALE DI UNA SOCIETÁ. Si diventa in parte proprietari, perciò si acquisisce il potere di influenzare le decisioni prese all’interno di quella società. “Poteri” che si ottengono: − Diritto di ottenere una remunerazione → Opzione non sempre certa. − Potere di gestione → Intervento nella gestione assicurato dall’azione. → Principali categorie di partecipazioni: − Partecipazioni in società controllate → Forte controllo che si verifica quando: ▪ Si ha la maggioranza dei voti in assemblea ordinaria (50% + 1 delle azioni in circolazione della società); ▪ Si ha un numero di voti sufficiente per esercitare un’ INFLUENZA DOMINANTE in assemblea ordinaria, questo si verifica quando si hanno società con una grande quantità di azioni diffuse; Anche se non si ha il 50% + 1 dei voti, la percentuale che si possiede garantisce comunque un controllo della società. ▪ Quando l’influenza dominante viene esercitata in presenza di vincoli contrattuali. − Partecipazioni in società collegate → Controllo meno forte rispetto alle controllate. Partecipazioni quantitativamente più contenute che non consentono un controllo della società, ma un’ INFLUENZA NOTEVOLE , presunta quando nell’assemblea ordinaria può essere esercitato almeno 1/5 (20%) dei voti per le società quotate, almeno 1/10 per le società non quotate. − Partecipazioni minoritarie → Pacchetti di azioni che non consentono di esercitare NESSUN TIPO DI INFLUENZA. − *ASSESTAMENTO DEI TITOLI A REDDITO VARIABILE NESSUN ASSESTAMENTO → Non hanno un interesse e non hanno una remunerazione costante; sempre vero, tranne nel caso di valutazione con il METODO DEL PATRIMONIO NETTO Questo metodo si applica alle partecipazioni con riferimento a ▪ Partecipazioni in imprese controllate o collegate immobilizzate , ▪ Intenzione di esercitare un’influenza effettiva e durevole sulla gestione.

TITOLI IMMOBILIZZATI – TITOLI DEL CIRCOLANTE

Questo non dipende dalla durata del titolo. DISTINZIONE CHE DIPENDE ESCLUSIVAMENTE DALLA DESTINAZIONE SCELTA DAGLI AMMINISTRATORI: − TITOLI IMMOBILIZZATI Se gli amministratori hanno acquistato dei titoli con l’obiettivo di mantenerli fino alla loro naturale scadenza (non vendendoli). − TITOLI DEL CIRCOLANTE Titoli acquistati per finalità speculative, si acquistano e si rivenderanno prima della loro naturale scadenza, con l’obiettivo di ottenere una remunerazione sulla differenza tra prezzo di acquisto e prezzo di vendita. FASI FONDAMENTALI DELLA VITA DI UN TITOLO (generico) 1) ACQUISTO O SOTTOSCRIZIONE Se si sottoscrive un titolo significa che si sta acquistando un titolo di nuova emissione, se, invece, si acquista significa che il titolo è già in circolazione e qualcun altro lo sta vendendo. Quando si acquista o si sottoscrive il titolo si procede con la prima iscrizione, registrazione, in contabilità e si pone il problema di capire quale valore iscrivere. Anche in questo caso gli oneri accessori che si potrebbero sostenere devono essere imputati al costo di acquisto dei titoli. Oneri accessori rappresentati dagli oneri bancari. **Valore d’iscrizione iniziale = Costo d’acquisto + Eventuali oneri accessori

- INCASSO DEL RICAVO** Momento in cui si percepisce la remunerazione del titolo. Bisogna prima capire qual è il ricavo in base alla tipologia di titolo: − TITOLO A REDDITO FISSO CON CEDOLA ▪ Interessi maturati periodicamente, ▪ Scarto di emissione → Valore di rimborso – Costo di sottoscrizione, ▪ Scarto di negoziazione → Valore di rimborso – Costo d’acquisto.

− TITOLO A REDDITO FISSO SENZA CEDOLA

▪ Scarto di emissione, ▪ Scarto di negoziazione. − PARTECIPAZIONI ▪ Dividendo assegnato dall’emittente. **3) ASSESTAMENTO DEI TITOLI**** Avviene al 31/12 → Assestamento dei ricavi del titolo. Anche questa fase dipende dalle specifiche tipologie di titoli. 4) VALUTAZIONE DEI TITOLI Avviene sempre al 31/12 → Determinazione del valore dei titoli da iscrivere in bilancio. Assume rilevanza la distinzione tra titoli immobilizzati e del circolante: − TITOLI IMMOBILIZZATI Valore contabile al 31/12 – Svalutazione per perdite DUREVOLI di valori Se nel mercato vale meno rispetto al valore contabile = Valore reale. → Per i titoli quotati , si tiene conto del ribasso del mercato, si ha una perdita durevole quando: ▪ La perdita è di dimensione rilevante, ▪ La perdita deve essere persistente nel tempo, ▪ Non devono esserci elementi che lascino fondatamente ritenere che sia probabile un’inversione di tendenza (riacquisto di valore nell’anno successivo). Bisogna tenere conto delle quotazioni per un periodo congruo – 6 mesi – e per il periodo successivo, fino alla data di redazione del bilancio d’esercizio. → Per i titoli non quotati , si tiene conto di: ▪ Condizioni economico-patrimoniali dell’emittente, tali che compromettano la capacità di corrispondere gli interessi pattuiti e/o il rimborso o la capacità di generare i benefici attesi dalla partecipazione. Oppure si può tenere conto delle quotazioni di titoli similari e degli andamenti negativi dell’emittente. − TITOLI DEL CIRCOLANTE Considerare il minore tra il valore contabile al 31/12 e il valore di realizzazione desumibile dall’andamento del mercato Prezzo al quale si potrebbe vendere oggi il titolo se lo si cedesse all’interno del mercato o prezzo di vendita del titolo date le condizioni del mercato.