REGIMI FINANZIARI

Corso di Complementi di Matematica

a.a. 2014/15

Matematica Finanziaria a.a. 14/15 Regimi nanziari 1/ 60

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Regimi finanziari lezione complementi di matematica

Tipologia: Dispense

1 / 60

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

Corso di Complementi di Matematica

a.a. 2014/

Le operazioni nanziarie elementari. Interesse e montante. Sconto e valore attuale. Leggi e regimi nanziari: interes- se semplice e interesse composto. Tassi equivalenti. Tas- so nominale d'interesse. Tasso istantaneo e capitalizzazione continua dell'interesse. Valore di una rendita. Valutazione di rendite certe tempora- nee. Valore attuale di rendite perpetue. Costituzione di un capitale. Rimborso dei prestiti indivisi: considerazioni generali. Pre- stito di un capitale rimborsabile a scadenza. Ammortamento francese. Ammortamento uniforme. Rimborso dei prestiti divisi: i prestiti obbligazionari. Valu- tazione di un prestito obbligazionario.

acquisire la capacità di formulare, comprendere e risolvere i problemi relativi alle operazioni nanziarie tipiche;

acquisire gli strumenti per la valutazione e il confronto di operazioni nanziarie.

La Matematica Finanziaria studia le operazioni nanziarie certe, cioè le operazioni di scambio di importi monetari disponibili ad epoche diverse che avvengono in ambito di certezza.

Lo scambio avviene non tanto tra importi monetari, quanto tra situazioni nanziarie (o prestazioni nanziarie), cioè coppie di importi e rispettive scadenze di esigibilità.

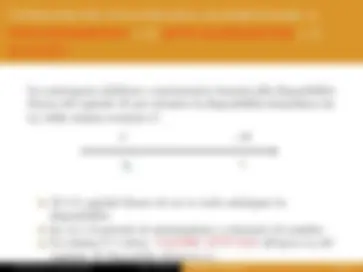

Per una parte (creditore o mutuante) la disponibilità immedia- ta del capitale C si trasforma nella disponibilità futura di una somma maggiore M.

C è il capitale impiegato o investito t 0 è l'epoca di investimento t 1 è la scadenza dell'investimento [t 0 , t 1 ] è il periodo di impiego o orizzonte di scambio M è detto MONTANTE all'epoca t 1 del capitale C impiegato all'epoca t 0.

I = M − C Interesse per il periodo [t 0 , t 1 ]

i =

Tasso di interesse per il periodo [t 0 , t 1 ] (è l'interesse su ogni unità di capitale impiegato)

u =

Fattore di capitalizzazione o fattore di montante (è il montante di ogni unità di capitale impiegato)

Esercizio

Un titolo è acquistato a 1800 e, dopo 6 mesi è venduto a 1710 e. Calcolare l'interesse, il tasso di interesse e il fattore di capitalizzazione di questa operazione di investimento.

Se M < C l'operazione di capitalizzazione si conclude con la perdita di parte del capitale investito. La perdita è totale nel caso M = 0.

Se M = 0 allora I = −C i = − 1 u = 0

Se 0 < M < C allora

−C < I < 0 − 1 < i < 0 0 < u < 1

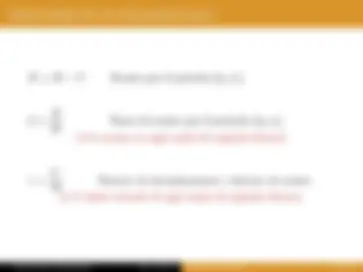

i =

=⇒ I = Ci

u =

=⇒ M = Cu

u =

= 1 + i =⇒ i = u − 1

La controparte (debitore o mutuatario) rinuncia alla disponibilità futura del capitale M per ottenere la disponibilità immediata (in t 0 ) della somma scontata C.

M è il capitale futuro di cui si vuole anticipare la disponibilità [t 0 , t 1 ] è il periodo di anticipazione o orizzonte di scambio La somma C è detta VALORE ATTUALE all'epoca t 0 del capitale M disponibile all'epoca t 1.

D = M − C Sconto per il periodo [t 0 , t 1 ]

d =

Tasso di sconto per il periodo [t 0 , t 1 ] (è lo sconto su ogni unità di capitale futuro)

v =

Fattore di attualizzazione o fattore di sconto (è il valore attuale di ogni unità di capitale futuro)

d =

=⇒ D = M d

v =

=⇒ C = M v

v =

= 1 − d =⇒ d = 1 − v

Ad ogni operazione di capitalizzazione corrisponde una operazione simmetrica di attualizzazione:

I = D v =

u

d = i 1 + i i = d 1 − d

Il tasso di sconto è sempre minore del tasso di interesse.

Esercizi

Si cede la somma di 1100 e disponibile tra 2 anni per incassare 1000 e subito. Calcolare lo sconto, il tasso di sconto e il fattore di attualizzazione.

Per anticipare di 5 mesi la disponibilità di 200 e si accetta uno sconto di 4 centesimi per ogni euro. Calcolare il fattore di sconto, lo sconto e il valore attuale.

Esercizi

Si investe la somma di 200 euro per 5 mesi. Sapendo che il tasso di interesse è del 4%, calcolare l'interesse, il montante e il fattore di capitalizzazione. Calcolare, inoltre, lo sconto, il tasso di sconto e il fattore di attualizzazione.

Tizio cede a Caio la somma di 1000 e disponibile tra 2 anni ed incassa oggi 800 e. Calcolare lo sconto, il tasso di sconto e il fattore di attualizzazione. Calcolare, inoltre, l'interesse, il tasso di interesse e il fattore di capitalizzazione.

Tizio mi presta 1000 e per un anno e mi chiede un interesse del 10% da pagare subito (in via anticipata). Il 10% è un tasso di interesse?