Scarica Riforma del codice della crisi e più Slide in PDF di Diritto fallimentare solo su Docsity!

CODICE DELLA CRISI

DI IMPRESA E

DELL’INSOLVENZA

D.LGS. 12 GENNAIO 2019, N. 14

AMBITO OGGETTIVO DELLA

RIFORMA

- (^) A) PROCEDURE CONCORSUALI (R.D. N. 267 DEL

1942, C.D. LEGGE FALLIMENTARE) ;

- (^) B) NORMATIVA IN MATERIA DI COMPOSIZIONE DELLA

CRISI DA SOVRA-INDEBITAMENTO (LEGGE N. 3 DEL

- (^) C) SISTEMA DEI PRIVILEGI E DELLE GARANZIE.

CODICE DELLA CRISI D'IMPRESA

- (^) PARTE PRIMA

- TITOLO I - DISPOSIZIONI GENERALI (ARTT. 1 - 11)

- TITOLO II - PROCEDURE DI ALLERTA E DI COMPOSIZIONE ASSISTITA DELLA CRISI (ARTT. 12 - 25)

- (^) TITOLO III - PROCEDURE DI REGOLAZIONE DELLA CRISI E DELL'INSOLVENZA (ARTT- 26 - 55)

- (^) TITOLO IV - STRUMENTI DI REGOLAZIONE DELLA CRISI (ARTT. 56 - 120)

- (^) TITOLO V - LIQUIDAZIONE GIUDIZIALE (ARTT. 121-283)

- CAPO I - IMPRENDITORI INDIVIDUALI E SOCIETÀ (ARTT. 121-192)

- CAPO II - CUSTODIA E AMMINISTRAZIONE DEI BENI COMPRESI NELLA LIQUIDAZIONE GIUDIZIALE (ARTT. 193 -199)

- (^) CAPO III - ACCERTAMENTO DEL PASSIVO E DEI DIRITTI DEI TERZI SUI BENI COMPRESI NELLA LIQUIDAZIONE GIUDIZIALE (ARTT. 200

- CAPO IV - ESERCIZIO DELL'IMPRESA E LIQUIDAZIONE DELL'ATTIVO (ARTT. 211 - 219)

- (^) CAPO V - RIPARTIZIONE DELL'ATTIVO (ARTT. 220 - 232)

- (^) CAPO VI - CESSAZIONE DELLA PROCEDURA DI LIQUIDAZIONE GIUDIZIALE (ARTT. 233 - 239)

- CAPO VII - CONCORDATO NELLA LIQUIDAZIONE GIUDIZIALE (ARTT. 240 - 253)

- CAPO VIII - LIQUIDAZIONE GIUDIZIALE E CONCORDATO NELLA LIQUIDAZIONE GIUDIZIALE DELLE SOCIETÀ (ARTT. 254 - 267)

- (^) CAPO IX - LIQUIDAZIONE CONTROLLATA DEL SOVRAINDEBITATO (ARTT. 268 - 277)

- (^) CAPO X - ESDEBITAZIONE (ARTT. 278 - 283)

- TITOLO VI - DISPOSIZIONI RELATIVE AI GRUPPI DI IMPRESE (ARTT. 284 - 292)

- TITOLO VII - LIQUIDAZIONE COATTA AMMINISTRATIVA (ARTT. 293 - 316)

- (^) TITOLO VIII - LIQUIDAZIONE GIUDIZIALE E MISURE CAUTELARI PENALI (ARTT. 317 - 321)

- (^) TITOLO IX - DISPOSIZIONI PENALI (ARTT. 322 - 347)

- (^) TITOLO X - DISPOSIZIONI PER L'ATTUAZIONE DEL CODICE DELLA CRISI E DELL'INSOLVENZA, NORME DI COORDINAMENTO E DISCIPLINA TRANSITORIA (ARTT. 348 - 374)

- (^) PARTE SECONDA - MODIFICHE AL CODICE CIVILE (ARTT. 375 - 384)

- PARTE TERZA - GARANZIE IN FAVORE DEGLI ACQUIRENTI DI IMMOBILI DA COSTRUIRE (ARTT. 385 - 388)

- PARTE QUARTA - DISPOSIZIONI FINALI E TRANSITORIE (ARTT. 389 - 391)

I PRINCIPI GENERALI

1. SI SOSTITUISCE IL TERMINE “FALLIMENTO” CON “LIQUIDAZIONE GIUDIZIALE” (ART.

121 SS.); SI INTRODUCONO TERMINI PROVENIENTI DAL LESSICO AZIENDALISTICO (AD

ES. “CRISI” DELL’IMPRESA);

2. SI INTRODUCONO PRINCIPI AI QUALI DEVE CONFORMARSI LA CONDOTTA DEI SOGGETTI

COINVOLTI NELLE PROCEDURE (DEBITORE, CREDITORI, CURATORE, CONSULENTI, …):

ES., PARAMETRI DI BUONA FEDE E CORRETTEZZA - DOVERI DI TRASPARENZA E

COLLABORAZIONE (ART. 3 SS.)

3. SI INTRODUCONO STRUMENTI DI ALLERTA E DI COMPOSIZIONE ASSISTITA DELLA

CRIS I, FINALIZZATI ALLA PREVENZIONE E ALL’EMERSIONE ANTICIPATA DELLA STESSA.

4. SI INTRODUCE UNA DEFINIZIONE DI “STATO DI CRISI”, INTESA COME PROBABILITÀ DI

FUTURA INSOLVENZA, E SI MANTIENE L’ATTUALE NOZIONE DI “ INSOLVENZA ” (ART. 5

L.F.);

5. SI ADOTTA UN UNICO MODELLO PROCESSUALE PER L’ACCERTAMENTO DELLO STATO

DI CRISI O DI INSOLVENZA DEL DEBITORE;

6. SI ASSOGGETTA AI PROCEDIMENTI DI ACCERTAMENTO DELLO STATO DI CRISI O

INSOLVENZA OGNI CATEGORIA DI DEBITORE (PERSONA FISICA O GIURIDICA, ENTE

COLLETTIVO, CONSUMATORE, PROFESSIONISTA O IMPRENDITORE ESERCENTE ATTIVITÀ

COMMERCIALE, AGRICOLA O ARTIGIANALE, CON ESCLUSIONE DEI SOLI ENTI PUBBLICI);

2. PROCEDURE DI ALLERTA E COMPOSIZIONE ASSISTITA DELLA CRISI (ART. 12 SS.) FASE PREVENTIVA DI ALLERTA FINALIZZATA A:

- (^) ANTICIPARE L’EMERSIONE DELLA CRISI DI IMPRESA;

- COSTITUIRE UNO STRUMENTO DI SOSTEGNO ALLE IMPRESE;

- (^) FORNIRE UN SERVIZIO DI COMPOSIZIONE DELLA CRISI FUNZIONALE ALLE TRATTATIVE PER L’ACCORDO CON I CREDITORI MEDIANTE L’ASSISTENZA DELL’OCRI (ORGANISMO DI COMPOSIZIONE DELLA CRISI E DELL’INSOLVENZA; DEFINIZIONE DI “ CRISI ” (ART. 2, C. 1, LETT. A): “LO STATO DI DIFFICOLTÀ ECONOMICO-FINANZIARIA CHE RENDE PROBABILE L’INSOLVENZA DEL DEBITORE, E CHE PER LE IMPRESE SI MANIFESTA COME INADEGUATEZZA DEI FLUSSI DI CASSA PROSPETTICI A FAR FRONTE REGOLARMENTE ALLE OBBLIGAZIONI PIANIFICATE”

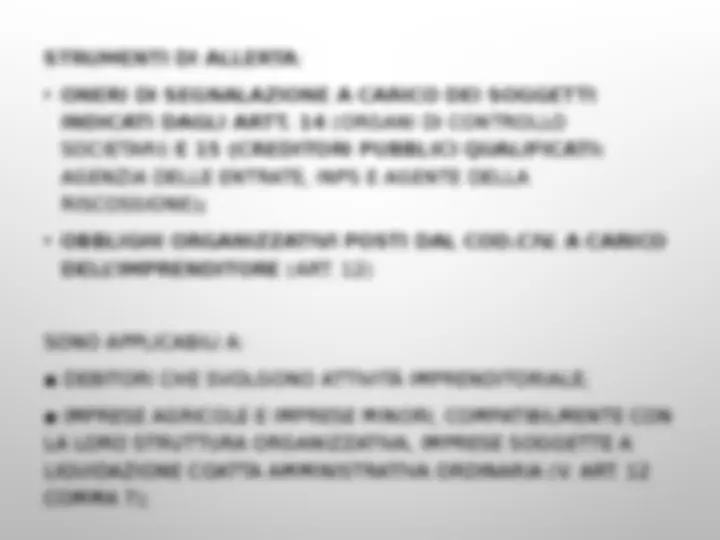

STRUMENTI DI ALLERTA :

- (^) ONERI DI SEGNALAZIONE A CARICO DEI SOGGETTI INDICATI DAGLI ARTT. 14 (ORGANI DI CONTROLLO SOCIETARI) E 15 (CREDITORI PUBBLICI QUALIFICATI: AGENZIA DELLE ENTRATE, INPS E AGENTE DELLA RISCOSSIONE) ;

- (^) OBBLIGHI ORGANIZZATIVI POSTI DAL COD.CIV. A CARICO DELL’IMPRENDITORE (ART. 12) SONO APPLICABILI A: ▪ DEBITORI CHE SVOLGONO ATTIVITÀ IMPRENDITORIALE; ▪ IMPRESE AGRICOLE E IMPRESE MINORI, COMPATIBILMENTE CON LA LORO STRUTTURA ORGANIZZATIVA, IMPRESE SOGGETTE A LIQUIDAZIONE COATTA AMMINISTRATIVA ORDINARIA (V. ART. 12 COMMA 7);

M ODALITÀ DI PRESENTAZIONE DELLA SEGNALAZIONE :

• MOTIVATA, PER ISCRITTO, COMUNICATA A MEZZO PEC;

• DEVE CONTENERE LA FISSAZIONE DI UN CONGRUO TERMINE, NON SUPERIORE A 30 GIORNI, ENTRO

IL QUALE L’ORGANO AMMINISTRATIVO DEVE RIFERIRE IN ORDINE ALLE SOLUZIONI INDIVIDUATE E

ALLE INIZIATIVE INTRAPRESE;

IN CASO DI OMESSA O INADEGUATA RISPOSTA, OVVERO DI MANCATA ADOZIONE DELLE MISURE

NECESSARIE PER SUPERARE LO STATO DI CRISI, GLI ORGANI DI CONTROLLO DEVONO INFORMARE

L’OCRI.

ONERI INFORMATIVI IN CAPO A AGENZIA DELLE ENTRATE, INPS E AGENTE DELLA

RISCOSSIONE DELLE IMPOSTE :

• OBBLIGO DI DARE AVVISO AL DEBITORE CHE LA SUA ESPOSIZIONE DEBITORIA HA SUPERATO

L’IMPORTO RILEVANTE;

• OBBLIGO DI SEGNALARE AL DEBITORE CHE, SE ENTRO 90 GIORNI DALL’AVVISO, EGLI NON AVRÀ

REGOLARIZZATO LA PROPRIA POSIZIONE O NON AVRÀ PRESENTATO ISTANZA DI COMPOSIZIONE

ASSISTITA DELLA CRISI O DOMANDA PER L’ACCESSO AD UNA PROCEDURA DI REGOLAZIONE DELLA

CRISI E DELL’INSOLVENZA, VERRÀ FATTA SEGNALAZIONE ALL’OCRI.

L’OMESSA SEGNALAZIONE È POSTA A PENA DI INEFFICACIA DEL TITOLO DI PRELAZIONE SUI

CREDITI DELL'AGENZIA E DELLE ENTRATE E DELL'INPS E A PENA DI INOPPONIBILITÀ DEL CREDITO

PER SPESE ED ONERI DI RISCOSSIONE PER AGENTE DELLA RISCOSSIONE.

OCRI :

- ▪ RICEVE LE SEGNALAZIONI DI INDIZI DELLA CRISI;

- ▪ GESTISCE IL PROCEDIMENTO DI ALLERTA ED ASSISTE L’IMPRENDITORE NEL

PROCEDIMENTO DI COMPOSIZIONE ASSISTITA DELLA CRISI (ART. 16, 17 E 18);

ENTRO 15 GIORNI, CONVOCA IL DEBITORE NONCHÉ I COMPONENTI DI ORGANI DI

CONTROLLO, SE PRESENTI, PER L’AUDIZIONE IN VIA RISERVATA E CONFIDENZIALE.

SENTITO IL DEBITORE, L’OCRI PUÒ:

- (^) DISPORRE L’ARCHIVIAZIONE DELLE SEGNALAZIONI RICEVUTE, QUANDO RITIENE CHE

NON SUSSISTA LA CRISI;

- INDIVIDUARE CON IL DEBITORE LE POSSIBILI MISURE PER PORVI RIMEDIO E FISSARE IL

TERMINE ENTRO IL QUALE IL DEBITORE DEVE RIFERIRE SULLA LORO ATTUAZIONE.

SE INVESTITO, SU ISTANZA DEL DEBITORE, DEL PROCEDIMENTO DI COMPOSIZIONE

ASSISTITA DELLA CRIS,I DEVE:

- (^) FISSARE UN TERMINE PER LA RICERCA DI UNA SOLUZIONE CONCORDATA DELLA CRISI

DELL’IMPRESA;

- ACQUISIRE UNA RELAZIONE AGGIORNATA SULLA SITUAZIONE PATRIMONIALE,

ECONOMICA E FINANZIARIA DELL’IMPRESA NONCHÉ UN ELENCO DEI CREDITORI (ART.

SE IL PROCEDIMENTO HA AVUTO ESITO POSITIVO, L’ACCORDO CON I CREDITORI:

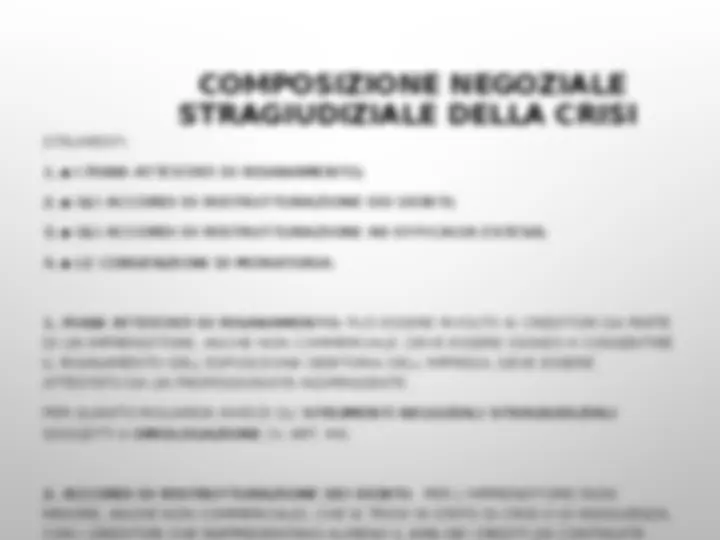

COMPOSIZIONE NEGOZIALE STRAGIUDIZIALE DELLA CRISI

STRUMENTI:

1. ▪ I PIANI ATTESTATI DI RISANAMENTO;

2. ▪ GLI ACCORDI DI RISTRUTTURAZIONE DEI DEBITI;

3. ▪ GLI ACCORDI DI RISTRUTTURAZIONE AD EFFICACIA ESTESA;

4. ▪ LE CONVENZIONI DI MORATORIA ;

1. PIANI ATTESTATI DI RISANAMENTO: PUÒ ESSERE RIVOLTO AI CREDITORI DA PARTE

DI UN IMPRENDITORE, ANCHE NON COMMERCIALE; DEVE ESSERE IDONEO A CONSENTIRE

IL RISANAMENTO DELL’ESPOSIZIONE DEBITORIA DELL’IMPRESA; DEVE ESSERE

ATTESTATO DA UN PROFESSIONISTA INDIPENDENTE.

PER QUANTO RIGUARDA INVECE GLI STRUMENTI NEGOZIALI STRAGIUDIZIALI

SOGGETTI A OMOLOGAZIONE (V. ART. 44):

2. ACCORDI DI RISTRUTTURAZIONE DEI DEBITI: PER L’IMPRENDITORE (NON

MINORE, ANCHE NON COMMERCIALE), CHE SI TROVI IN STATO DI CRISI O DI INSOLVENZA,

CON I CREDITORI CHE RAPPRESENTANO ALMENO IL 60% DEI CREDITI (IN CONTINUITÀ

3. ACCORDI DI RISTRUTTURAZIONE AD EFFICACIA ESTESA (AI CREDITORI NON ADERENTI CHE APPARTENGANO ALLA MEDESIMA CATEGORIA):

- ▪ ESTESO A TUTTE LE IPOTESI DI RISTRUTTURAZIONE DEL DEBITO.

- (^) ▪ L’ACCORDO DEVE PREVEDERE LA PROSECUZIONE DELL’ATTIVITÀ D’IMPRESA;

- (^) ▪ GLI EFFETTI DELL’ACCORDO SI ESTENDONO ANCHE AI CREDITORI NON ADERENTI SE RISULTINO SODDISFATTI IN MISURA SUPERIORE RISPETTO ALLA LIQUIDAZIONE GIUDIZIALE;

- È FATTA SALVA LA POSSIBILITÀ PER I CREDITORI NON ADERENTI DI POTER PROPORRE OPPOSIZIONE (ART. 61) 4. CONVENZIONI DI MORATORIA : PUÒ ESSERE CONCLUSA TRA UN IMPRENDITORE, ANCHE NON COMMERCIALE, ED I SUOI CREDITORI ED È DIRETTA A DISCIPLINARE IN VIA PROVVISORIA GLI EFFETTI DELLA CRISI;

- OGGETTO:

- (^) ▪ DILAZIONE DELLE SCADENZE DEI CREDITI;

- (^) ▪ RINUNCIA AGLI ATTI O LA SOSPENSIONE DELLE AZIONI ESECUTIVE E

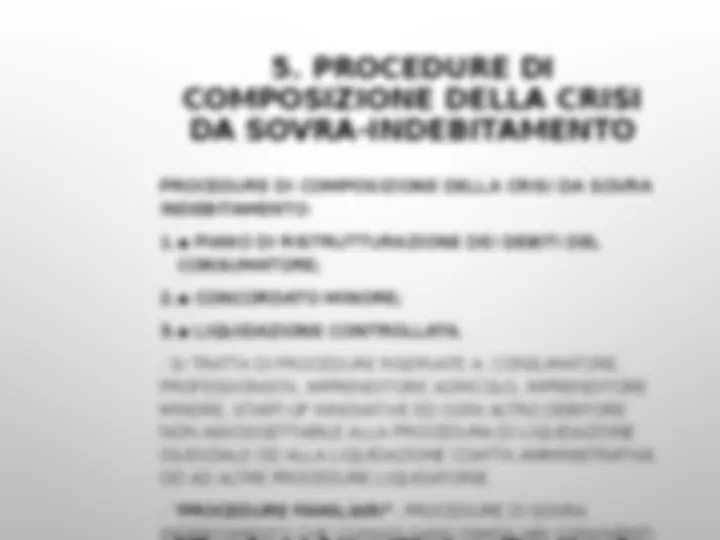

2. CONCORDATO MINORE : I SOGGETTI IN UNA SITUAZIONE DI SOVRA- INDEBITAMENTO, EX ART. 2, C. 1, LETT. C., CON L’ESCLUSIONE DEL CONSUMATORE, POSSONO PRESENTARE TRAMITE L’OCC AI CREDITORI UNA PROPOSTA DI CONCORDATO MINORE QUANDO IL PIANO PERMETTA DI PROSEGUIRE L’ATTIVITÀ IMPRENDITORIALE O PROFESSIONALE. FUORI DA QUESTO CASO, LA PROPOSTA PUÒ ESSERE FATTA QUANDO VIENE PREVISTO L’APPORTO DI RISORSE ESTERNE CHE AUMENTINO IN MODO APPREZZABILE LA SODDISFAZIONE DEI CREDITORI.

- È APPROVATO DAI CREDITORI CHE RAPPRESENTANO LA MAGGIORANZA DEI CREDITI AMMESSI AL VOTO (ART. 79).

- È COMPITO DEL TRIBUNALE OMOLOGARE CON SENTENZA PREVIA VERIFICA DELLA FATTIBILITÀ DEL PIANO E DEL RAGGIUNGIMENTO DELLA MAGGIORANZA. 3. LIQUIDAZIONE CONTROLLATA DEI BENI DEL DEBITORE (ART. 268) È ATTIVABILE CON RICORSO AL TRIBUNALE:

- (^) DAL DEBITORE IN STATO DI SOVRA INDEBITAMENTO;

- (^) DA UN CREDITORE ANCHE SE IN PENDENZA DI PROCEDURE ESECUTIVE INDIVIDUALI;

- (^) DAL PM, SE L’INSOLVENZA RIGUARDI L’IMPRENDITORE.

6. CONCORDATO PREVENTIVO

- IL CONCORDATO PREVENTIVO PUÒ ASSUMERE LA FORMA DI: **1. ▪ CONCORDATO IN CONTINUITÀ AZIENDALE;

- ▪ CONCORDATO LIQUIDATORIO (ART. 84). 1**. IL CONCORDATO IN CONTINUITÀ AZIENDALE È FINALIZZATO AL RECUPERO DELLA CAPACITÀ DELL’IMPRESA DI RIENTRARE RISANATA NEL MERCATO. LA CONTINUITÀ AZIENDALE PUÒ ESSERE:

- (^) ▪ DIRETTA IN CAPO ALL’IMPRENDITORE CHE HA PRESENTATO LA DOMANDA DI CONCORDATO;

- ▪ INDIRETTA NEL CASO IN CUI SIA PREVISTA LA GESTIONE DELL’AZIENDA IN ESERCIZIO O LA RIPRESA DELL’ATTIVITÀ DA PARTE DI UN SOGGETTO DIVERSO DAL DEBITORE IN FORZA DI CESSIONE, USUFRUTTO, AFFITTO O CONFERIMENTO DI AZIENDA IN UNA O PIÙ SOCIETÀ O A QUALSIASI ALTRO TITOLO;

- (^) IL PIANO DEVE PREVEDERE CHE L’ATTIVITÀ DI IMPRESA SIA FUNZIONALE AD ASSICURARE IL RIPRISTINO DELL’EQUILIBRIO ECONOMICO FINANZIARIO NELL’INTERESSE PRIORITARIO DEI CREDITORI, OLTRE CHE DELL’IMPRENDITORE E DEI SOCI. 2. NEL CONCORDATO LIQUIDATORIO :

- (^) ▪ L’APPORTO DI RISORSE ESTERNE DEVE INCREMENTARE DI ALMENO IL 10%, RISPETTO ALL’ALTERNATIVA DELLA LIQUIDAZIONE GIUDIZIALE, IL SODDISFACIMENTO DEI CREDITORI CHIROGRAFARI;

- (^) ▪ I CREDITORI CHIROGRAFARI DEVONO, IN OGNI CASO, ESSERE SODDISFATTI NELLA MISURA NON INFERIORE AL 20% DELL’AMMONTARE COMPLESSIVO DEL CREDITO CHIROGRAFARIO.

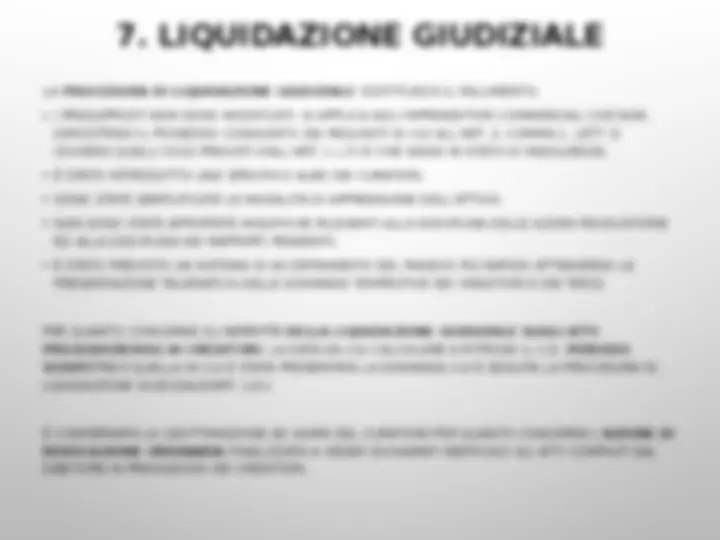

7. LIQUIDAZIONE GIUDIZIALE LA PROCEDURA DI LIQUIDAZIONE GIUDIZIALE SOSTITUISCE IL FALLIMENTO:

- I PRESUPPOSTI NON SONO MODIFICATI: SI APPLICA AGLI IMPRENDITORI COMMERCIALI CHE NON DIMOSTRINO IL POSSESSO CONGIUNTO DEI REQUISITI DI CUI ALL’ART. 2, COMMA 1, LETT. D (OVVERO QUELLI OGGI PREVISTI DALL’ART. 1 L.F.) E CHE SIANO IN STATO DI INSOLVENZA;

- (^) È STATO INTRODOTTO UNO SPECIFICO ALBO DEI CURATORI;

- (^) SONO STATE SEMPLIFICATE LE MODALITÀ DI APPRENSIONE DELL'ATTIVO;

- (^) NON SONO STATE APPORTATE MODIFICHE RILEVANTI ALLA DISCIPLINA DELLE AZIONI REVOCATORIE ED ALLA DISCIPLINA DEI RAPPORTI PENDENTI;

- (^) È STATO PREVISTO UN SISTEMA DI ACCERTAMENTO DEL PASSIVO PIÙ RAPIDO ATTRAVERSO LA PRESENTAZIONE TELEMATICA DELLE DOMANDE TEMPESTIVE DEI CREDITORI E DEI TERZI; PER QUANTO CONCERNE GLI EFFETTI DELLA LIQUIDAZIONE GIUDIZIALE SUGLI ATTI PREGIUDIZIEVOLI AI CREDITORI : LA DATA DA CUI CALCOLARE A RITROSO IL C.D. PERIODO SOSPETTO È QUELLA IN CUI È STATA PRESENTATA LA DOMANDA CUI È SEGUITA LA PROCEDURA DI LIQUIDAZIONE GIUDIZIALE(ART. 121) È CONFERMATA LA LEGITTIMAZIONE AD AGIRE DEL CURATORE PER QUANTO CONCERNE L' AZIONE DI REVOCAZIONE ORDINARIA FINALIZZATA A VEDER DICHIARATI INEFFICACI GLI ATTI COMPIUTI DAL DEBITORE IN PREGIUDIZIO DEI CREDITORI.

IL LEGISLATORE HA MODIFICATO L'ISTITUTO DELL' ESERCIZIO PROVVISORIO DELL'IMPRESA.

• REGOLA GENERALE: L'APERTURA DELLA LIQUIDAZIONE GIUDIZIALE NON DETERMINA LA

CESSAZIONE DELL'ATTIVITÀ DI IMPRESA QUANDO:

• ▪ IL TRIBUNALE HA AUTORIZZATO, CON LA SENTENZA CHE DICHIARA APERTA LA LIQUIDAZIONE

GIUDIZIALE, IL CURATORE A PROSEGUIRE L'ESERCIZIO DELL'IMPRESA, SE DALL'INTERRUZIONE PUÒ

DERIVARE UN GRAVE DANNO, A CONDIZIONE CHE NON ARRECHI PREGIUDIZIO AI CREDITORI;

• ▪ IL GIUDICE DELEGATO, SU PROPOSTA DEL CURATORE E PREVIO PARERE FAVOREVOLE DEL

COMITATO DEI CREDITORI, H NA AUTORIZZATO CON DECRETO MOTIVATO L'ESERCIZIO

DELL'IMPRESA; (ART. 211)

• DURANTE TALE PERIODO, IL CURATORE DEVE CONVOCARE IL COMITATO DEI CREDITORI ALMENO

OGNI 3 MESI, AL FINE DI DARE IDONEA INFORMATIVA CIRCA L'ANDAMENTO DELLA GESTIONE.

• IL PROGRAMMA DI LIQUIDAZIONE DEVE AVERE INDICATO UN TERMINE ENTRO IL QUALE DEVE AVERE

INIZIO LA PROCEDURA DI LIQUIDAZIONE GIUDIZIALE (ART. 213)

MODALITÀ DI LIQUIDAZIONE :

• SONO REALIZZATE CON MODALITÀ TELEMATICHE E CON IL SUPPORTO DEL PORTALE DELLE VENDITE;

• IL GIUDICE DELEGATO DEVE DETERMINARE LE MODALITÀ DI LIQUIDAZIONE DEI BENI ED HA IL

POTERE DI ORDINARE LA LIBERAZIONE DI BENI IMMOBILI OCCUPATI DAL DEBITORE O DA TERZI IN

FORZA DI TITOLO NON OPPONIBILE ALLA PROCEDURA DI LIQUIDAZIONE GIUDIZIALE;

• ▪ IL CURATORE DEVE DARE NOTIZIA, ENTRO 5 GIORNI, AGLI ORGANI DELLA PROCEDURA

DELL'AVVENUTO TRASFERIMENTO DEL BENE.