Macroeconomia

Capitolo 4

Alessio Moro, Università di Cagliari

October 20, 2025

Capitolo 4 Macroeconomia

Studia grazie alle numerose risorse presenti su Docsity

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Prepara i tuoi esami

Studia grazie alle numerose risorse presenti su Docsity

Prepara i tuoi esami con i documenti condivisi da studenti come te su Docsity

Trova i documenti specifici per gli esami della tua università

Preparati con lezioni e prove svolte basate sui programmi universitari!

Rispondi a reali domande d’esame e scopri la tua preparazione

Riassumi i tuoi documenti, fagli domande, convertili in quiz e mappe concettuali

Studia con prove svolte, tesine e consigli utili

Togliti ogni dubbio leggendo le risposte alle domande fatte da altri studenti come te

Esplora i documenti più scaricati per gli argomenti di studio più popolari

Ottieni i punti per scaricare

Guadagna punti aiutando altri studenti oppure acquistali con un piano Premium

Slide di macroeconomia sul capitolo 4, di Alessio moro

Tipologia: Slide

1 / 54

Questa pagina non è visibile nell’anteprima

Non perderti parti importanti!

Capitolo 4

Alessio Moro, Università di Cagliari

October 20, 2025

Capitolo 4 Macroeconomia

(^1) Cosa è la moneta?

(^2) Quale è il ruolo svolto dal sistema bancario nazionale nel determinare la quantità di moneta nel sistema economico?

(^3) In che modo la banca centrale influenza il sistema bancario e l’offerta di moneta?

Perchè qualcuno dovrebbe attribuire valore a qualcosa che è intrinsecamente inutile (le banconote)?

(^1) tutti devono portare con se lingotti d’oro nella quantità adeguata per i propri pagamenti; → oro

(^2) per facilitare le transazioni lo stato conia monete d’oro di peso e purezza garantiti; → monete d’oro

(^3) per facilitare ulteriormente le transazioni lo stato emette banconote che possono essere convertite in oro dai possessori;→ banconote convertibili in oro

(^4) l’opzione di convertibilità viene eliminata per legge→ moneta fiat

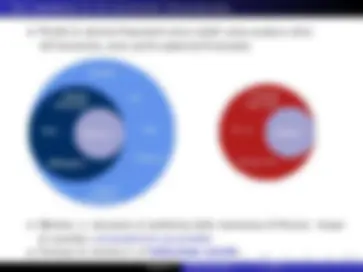

Poiché le attività finanziarie sono crediti verso qualcun altro nell’economia, sono anche passività finanziarie.

Moneta ⇒ soluzione al problema della mancanza di fiducia: mezzo di scambio universalmente accettabile. Dunque la moneta è un’ istituzione sociale.

Ogni IOU è una passività finanziaria per un soggetto economico e un’attività finanziaria per qualcun altro.

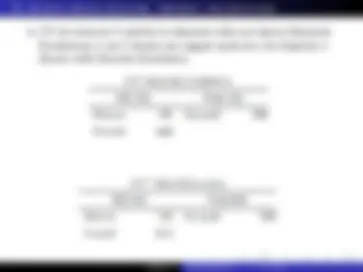

Dal bilancio di ogni soggetto si identificano, da un lato, tutte le attività (IOU di altri soggetti e le attività non finanziarie) e dall’altro, tutte le passività (o debiti - i loro IOU verso gli altri soggetti).

Raggruppando tali soggetti si ottiene un bilancio consolidato, che mostra le IOU di quel gruppo agli altri gruppi dell’economia. Figura 1

Le banconote sono una ”promessa di pagare” una somma specifica al detentore, su richiesta.

Ciò rende le banconote una passività della Banca Centrale e un’attività dei loro detentori.

La moneta fiat è costituita principalmente da banconote , un IOU dalla Banca Centrale al resto dell’economia.

Tale tipologia di moneta è detenuta da:

consumatori

banche commerciali: piccoli importi per far fronte ai prelievi di depositi.

I depositi bancari possono assumere diverse forme:

conti correnti conti di risparmio obbligazioni bancarie acquistate dagli investitori

Quando un consumatore effettua un deposito delle sue banconote con una banca, sta scambiando un IOU della Banca Centrale con un IOU di una banca commerciale.

La banca commerciale riceve banconote e in cambio accredita sul conto del consumatore l’importo depositato.

I consumatori scambiano la propria moneta con depositi bancari per- chè sono sicuri di poter sempre essere rimborsati.

Moneta : creata dalla Banca Centrale; Depositi bancari : creati dalle stesse banche commerciali.

Stock di depositi bancari: aumentano con il versamento di banconote sul proprio conto; diminuiscono con i prelievi.

Importante per la creazione di depositi bancari è l’atto di fare nuovi prestiti da parte delle banche.

Quando la banca concede un prestito, accredita il conto del cliente con un saldo di deposito più elevato (vengono creati nuovi soldi).

Strumenti digitali basati su tecnologia blockchain, non emessi da una banca centrale e non garantiti da uno Stato. Sono create e gestite da reti decentralizzate. Caratteristiche principali: Decentralizzazione: nessuna autorità centrale controlla l’offerta o le transazioni. Trasparenza e sicurezza: ogni transazione è registrata in modo permanente e pubblico sulla blockchain. Offerta limitata (es. Bitcoin): imita la scarsità di beni come l’oro. Elevata volatilità: il valore cambia rapidamente a causa di speculazione e bassa stabilità della domanda. Mezzo di scambio? Parzialmente, accettazione limitata. Unità di conto? No, valore troppo instabile. Riserva di valore? Solo in modo speculativo.

Strumenti digitali basati su tecnologia blockchain, non emessi da una banca centrale e non garantiti da uno Stato. Sono create e gestite da reti decentralizzate. Caratteristiche principali: Decentralizzazione: nessuna autorità centrale controlla l’offerta o le transazioni. Trasparenza e sicurezza: ogni transazione è registrata in modo permanente e pubblico sulla blockchain. Offerta limitata (es. Bitcoin): imita la scarsità di beni come l’oro. Elevata volatilità: il valore cambia rapidamente a causa di speculazione e bassa stabilità della domanda. Mezzo di scambio? Parzialmente, accettazione limitata. Unità di conto? No, valore troppo instabile. Riserva di valore? Solo in modo speculativo.

Strumenti digitali basati su tecnologia blockchain, non emessi da una banca centrale e non garantiti da uno Stato. Sono create e gestite da reti decentralizzate. Caratteristiche principali: Decentralizzazione: nessuna autorità centrale controlla l’offerta o le transazioni. Trasparenza e sicurezza: ogni transazione è registrata in modo permanente e pubblico sulla blockchain. Offerta limitata (es. Bitcoin): imita la scarsità di beni come l’oro. Elevata volatilità: il valore cambia rapidamente a causa di speculazione e bassa stabilità della domanda. Mezzo di scambio? Parzialmente, accettazione limitata. Unità di conto? No, valore troppo instabile. Riserva di valore? Solo in modo speculativo.

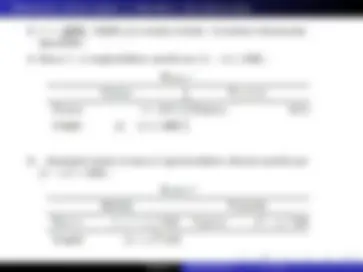

Il comportamento delle banche (e degli individui ) concorre a deter- minare l’offerta di moneta offerta di moneta = circolante + depositi a vista M = C + D

Sistema bancario a riserva totale : se le banche trattenessero a riserva il 100% dei depositi senza concedere prestiti, non influenzerebbero M.

Chi ha ottenuto il prestito lo deposita nella sua banca (Seconda Eurobanca) o usa il denaro per pagare qualcuno che deposita il denaro nella Seconda Eurobanca.

rr = (^) depositiriserve ; 1000€ q.tà moneta iniziale. Circolante interamente depositato. Banca 1: si erogherebbero prestiti per ( 1 − rr ) ∗ 1000 ...

...depositati presso la banca 2 genererebbero ulteriori prestiti per ( 1 − rr )^2 ∗ 1000 ...