Scarica Contabilità e Valutazione delle Rimanenze: Esercizi e Quiz e più Slide in PDF di Contabilità solo su Docsity!

EVOLUZIONE STORICA DELLA

NORMATIVA SUL BILANCIO IN ITALIA

1882 – Codice di Commercio

Obbligo per il commerciante di redigere ogni anno un inventario. L’inventario si chiudeva con il bilancio e con il conto dei profitti e delle perdite.

Il termine bilancio era riservato allo Stato Patrimoniale attenzione prevalente sul patrimonio.

Criteri di valutazione liberi e non previsti indicazione degli stessi nell’atto costitutivo della società.

Il bilancio doveva “dimostrare con evidenza e verità gli utili realmente conseguiti e le perdite sofferte”.

Riferimento improprio al concetto di verità nel bilancio sono presenti valori stimati e congetturati.

1942 – Codice Civile

Prevista la redazione del bilancio di esercizio con il conto dei profitti e delle perdite.

Richiesta la chiarezza e la precisione relativa alla situazione patrimoniale della società e agli utili conseguiti o alle perdite sofferte.

Prevista la redazione di una relazione degli amministratori sull’andamento della gestione sociale non viene indicato il suo contenuto.

Il termine bilancio continua ad essere riservato al solo Stato Patrimoniale.

Esiste una sorta di “clausola generale” (chiarezza e precisione).

1974 – Miniriforma SPA (L. 216/1974 che integra le norme del cod. civ.)

Le norme sul bilancio vengono integrate con l’aggiunta di nuovi articoli al Codice civile.

Viene introdotto un contenuto minimo e non vincolante del conto Profitti e Perdite.

Vengono fornite indicazioni sul contenuto della Relazione degli amministratori.

1991 – Recepimento IV Direttiva CEE (D.Lgs. 127/1991 che modifica il cod. civ.)

Il bilancio è costituito da tre documenti: Stato Patrimoniale, Conto Economico e Nota Integrativa.

Clausola generale chiarezza e rappresentazione veritiera e corretta della situazione patrimoniale e finanziaria e del risultato economico della società.

Maggiore rigore terminologico il termine veritiero è più adatto dei precedenti (verità e precisione).

Previsione di informazioni complementari e di obbligo di deroga dalle norme se necessario al rispetto della clausola generale.

Principi di redazione del bilancio linee guida per rispettare la clausola generale nella redazione del bilancio.

2003 – Riforma del diritto societario (D.Lgs. 6/2003).

Modifiche ed integrazioni alle norme sul bilancio del cod. civ. riguardanti:

- principi di redazione;

- schemi di bilancio;

- criteri di valutazione;

- contenuto Nota Integrativa;

- contenuto Relazione sulla gestione;

- bilancio in forma abbreviata.

2005 – Utilizzo principi contabili internazionali IAS/IFRS (in applicazione del regolamento UE 1606/2002)

Utilizzo dei principi contabili internazionali IAS/IFRS per la redazione dei bilanci consolidati (e di esercizio, a partire dal 2006) delle società quotate e di altre tipologie di società espressamente indicate.

2015 – Recepimento Direttiva UE 34/ (D.Ls. 139/2015 che modifica il cod. civ.).

Modifiche ed integrazioni alle norme sul bilancio del cod. civ. riguardanti:

- composizione del bilancio;

- principi di redazione;

- schemi di bilancio;

- criteri di valutazione;

- contenuto Nota Integrativa;

- contenuto Relazione sulla gestione;

- bilancio in forma abbreviata;

- bilancio delle micro imprese.

CODICE CIVILE - OIC

(modificato dal D.Lgs. 139/2015, in vigore dal 1/1/2016)

Bilancio di esercizio Stato Patrimoniale, Conto Economico, Rendiconto finanziario e Nota integrativa.

Documenti che corredano il bilancio Relazione sulla gestione, Relazione sindaci, Relazione certificazione, Verbale assemblea soci.

Clausola generale di bilancio chiarezza e rappresentazione veritiera e corretta della situazione patrimoniale, finanziaria e del risultato economico.

Se necessario informazioni complementari.

In casi eccezionali obbligo di deroga con eventuali utili iscritti in una riserva non distribuibile fino al recupero del valore.

CHIAREZZA

Schemi Stato Patrimoniale e di Conto Economico vincolanti.

Indicazioni orientative sull’origine dei flussi di liquidità da inserire nel rendiconto flussi dell’attività operativa, di investimento e di finanziamento.

Contenuto minimo per la Nota integrativa

Stato Patrimoniale

Attivo classificazione secondo destinazione economica (utilizzo durevole o non) Immobilizzazioni e circolante

Passivo classificazione secondo la natura delle fonti Patrimonio netto, capitale di terzi.

Crediti e debiti con classificazione finanziaria (entro/oltre esercizio).

RAPPRESENTAZIONE VERITIERA E

CORRETTA

Rappresentazione veritiera attendibilità e credibilità dei risultati ottenuti applicazione razionale e ragionevole dei principi e dei criteri di valutazione previsti dal codice civile.

Correttezza utilizzo non strumentale della discrezionalità tecnica neutralità e imparzialità informazioni veritiere possono essere fornite in modo fuorviante (non corretto).

PRINCIPIO DELLA RILEVANZA

(art. 2423)

Non occorre rispettare gli obblighi in tema di rilevazione, valutazione, presentazione e informativa quando la loro osservanza abbia effetti irrilevanti sulla rappresentazione veritiera e corretta.

Rimangono fermi gli obblighi in tema di regolare tenuta delle scritture contabili.

In Nota integrativa informativa sui criteri utilizzati per dare attuazione alla disposizione sulla rilevanza.

Possibilità di deroga concessa per contemperare l’onere che deriva dall’applicazione delle regole contabili con i benefici ritraibili dai lettori del bilancio.

Disincentivo ad impugnative strumentali del bilancio.

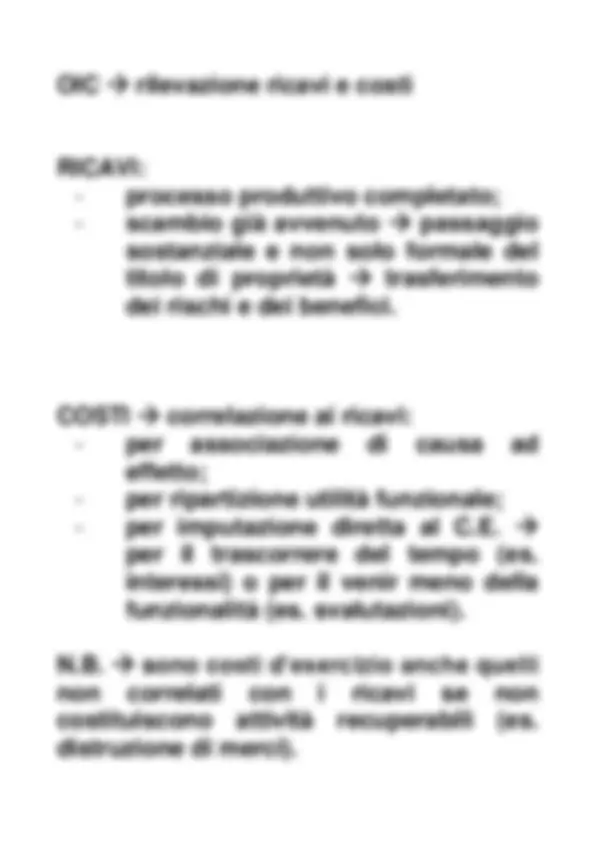

3 – si deve tener conto degli oneri e dei proventi di competenza a prescindere dalla data del pagamento e dell’incasso ;

4 - si deve tener conto dei rischi e delle perdite di competenza dell’esercizio, anche se conosciuti dopo la chiusura;

5 – valutazione separata degli elementi eterogenei compresi nelle singole voci di bilancio;

6 – i criteri di valutazione non possono essere modificati da un esercizio all’altro : deroghe in casi eccezionali; motivazioni ed effetti in nota integrativa

SEMPLIFICAZIONI PER IMPRESE MINORI

BILANCIO IN FORMA ABBREVIATAE

Imprese minori B ilancio abbreviato se nel primo esercizio o per due esercizi successivi non si superano due dei seguenti limiti dimensionali:

Attivo S.P. 4.400.000 euro Ricavi vendita 8.800.00 euro Numero medio dipendenti 50 unità

Schemi di bilancio e nota integrativa semplificati e esenzione da Rendiconto finanziario e Relazione sulla gestione.

Criteri di valutazione semplificati.

OIC n. 11 - FINALITÀ E POSTULATI DEL BILANCIO DI ESERCIZIO

GERARCHIA FONTI PRINCIPI OIC

Nel caso non esista un principio contabile relativo a specifici fatti aziendali, l’impresa deve utilizzare le seguenti fonti in ordine gerarchico: a) in via analogica, disposizioni di principi contabili che trattano casi simili; b) le finalità e i postulati del bilancio.

FINALITÀ DEL BILANCIO

Chiarezza e rappresentazione veritiera e corretta.

Neutralità (corollario della rappresentazione veritiera e corretta) evitare distorsioni preconcette nell’applicazione dei principi contabili o sperequazioni informative a vantaggio solo di alcuni dei destinatari primari del bilancio.

Destinatari primari del bilancio soggetti che forniscono risorse finanziarie all’impresa investitori, finanziatori e altri creditori.

Bilancio chiaro, analitico e corredato dalla nota integrativa che deve facilitarne comprensione e intelligibilità.

Informazioni complementari.

Obbligo di deroga in casi eccezionali.