Scarica Calcoli economici per l'impresa: ricavi, costi fissi e variabili, break even e più Appunti in PDF di Strategia d'impresa solo su Docsity!

STRATEGIC MANAGEMENT

Far crescere la categoria dei consumatori per il pesto Barilla, in particolare la fascia adulta dei genitori, sviluppa attività di marketing, il vincolo è il brand. Non si può non fare un cost benefit cioè capire quanto mi costa. Lezione 2 I clienti non sono portatori di bisogni ma portano con se delle percezioni che fortunatamente sono influenzabili ma allo stesso tempo è anche un rischio ciò significa che se c’è qualcuno più bravo di noi a influenzare i bisogni modificano la percezione del cliente che interpreta e valuta soggettivamente in funzione delle influenze. Quando si confronta con la proposta di valore dell’azienda non la valuta oggettivamente ma la interpreta soggettivamente in funzione delle sue mappe culturale e esperienziali, criteri di valutazione che sono da sempre soggettivi e come tali per i clienti giusti. Le aziende devono interpretare come i clienti valutano, influenzare le loro percezioni per rendere la value proposition coerente con la visione del cliente. Che differenza c’è tra marca e marchio? I clienti comprano i prodotti delle aziende non le aziende, quindi la marca ha un set di valori che il marchio non ha, le persone cercano la marca solo quando aderiscono ai valori e appunto si chiama proposta di valori. Un nome diventa marca se riesce a creare una serie di valori in cui il consumatore si riconosce ed è disposto a comprare. Perché oggi ci sono pochissime nuove marche? Perché i valori non devono essere fatti in base ai clienti, non li può cambiare in base a loro, la marca è rischiosa perché definiti i miei valori sulla base di me e non degli altri può darsi che non tutti aderiscano. Se non vengono redatti dei valori il consumatore comprerà l’offerta commerciale non la marca ma il marchio infatti basterà un’offerta commerciale migliore della mia per far sì che il consumatore cambi. Lezione 3 Il successo di un’azienda Esempio di Napster nel mondo della musica che permetteva di scaricare della musica. Aveva un grande consenso dal punto di vista dell’utilizzo il problema era però tutti gli utenti scaricando musica gratis la piattaforma non guadagnava nulla. Quindi non aveva un consenso commerciale e non avendo dei ricavi non aveva nemmeno un consenso economico. C’è stato poi il passaggio a iTunes con Steve Jobs che ha deciso di mettere a disposizione le canzoni a 0,99 e il sistema era chiuso e difficilmente copiabile, aumentando quindi il consenso sociale, aumenta il consenso commerciale perché iniziò a generare ricavi e soprattutto aumento il

consenso economico. Tant’è che la maggior parte dei ricavi Apple lo fa dalla vendita dei servizi e non dalla vendita dei dispositivi. Con il tempo anche questo modello si è evoluto con il passaggio a spotify che ha un consenso sociale molto ampio e anche chi non procede a abbonarsi, l’azienda riesce a ricavare grazie a numerosi inserzionisti, ha un elevato consenso commerciale che deriva dalla quota di mercato (capacità di generare ricavi) e con più o meno alto consenso economico (capacità di generare profitto). Qua of si misura il successo delle imprese dobbiamo tenere conto di tutte queste variabili, terremo in conto in particolare modo del consenso economico e commerciale per capire se l’azienda sia in grado di generare ricavi e pagare poi gli investitori. Se posizioniamo sull’asse delle ascisse il consenso economico e sull’asse delle ordinate il consenso commerciale La situazione migliore l’abbiamo in alto a sinistra e la peggiore in basso a destra, in questa situazione è meglio uscire dal business cioè diversifico. Ci sono però situazioni in cui anche se mi trovo nel punto di KO mi conviene rimare per esempio se la mia azienda è come uber che deve capire se riesce a passare nel fase top e gli conviene diversificare. Ci sono altre due situazioni quella in cui ho una quota commerciale alta ma non ho un grande consenso economico, qui provo a tagliare i costi e vedere se riesco a avere più successo. Ultima possibilità intermedia grandi successi a livello economico e quota commerciale bassa, avviene solitamente

BOOM KO

TOP DISTRUTTURARE

Costo di competenza se è servito per vendere un bene o per produrre un bene che è rimasto all’interno dell’impresa. Calcolo dell’ammortamento (calcolo il valore - l’ammortamento) cioè trasferisco una quota del mio hotel al conto economico, la durata dell’ammortamento viene stabilita dal fisco con tabelle che per ogni tipologia di bene dice per quanto tempo può essere utilizzato, si congettura un tipo di ammortamento che non ha un valore certo però. Questo è un tipo di valore congetturato come l’accantonamento a fondo rischi. Tasse: corrispettivo che un’aziende deve pagare per accedere a determinati servizi garantiti dalla pubblica amministrazione. Imposte: prelievo di ricchezza sul reddito che pago solo se genero utile (IRES sul reddito raggiunto e IRAP ricavi - costi senza il costo del personale e interessi passivi. I ricavi sono derivanti dalla vendita di beni e servizi. Per capire tutti questi elementi c’è bisogno di riclassificare il conto economico e lo stato patrimoniale. Dobbiamo capire quali sono i costi operativi gestiti da me. Riclassificazione conto economico

- Gestione caratteristica: ricavi netti di vendita, per prima cosa analizzo i costi che possono essere fissi (non variano alla quantità prodotta) o variabili (correlazione diretta con le quantità prodotte o vendute) e sono per esempio i consumi di materie prime, le provvigioni, il trasporto. La pubblicità è un costo fisso discrezionale perché decido io quanto investire, anche il personale è un costo fisso, le utenze, i costi per servizi, ecc.. Dai ricavi netti di vendita togliamo i costi variabili e troviamo il margine di contribuzione. Ora togliamo i costi fissi che possono essere monetari a cui corrisponde un esborso finanziario e non monetari che invece ho a bilancio ma per cui non ho un esborso finanziario immediato perché o li ho già pagati oppure perché li pagherò e sono per esempio gli ammortamenti e gli accantonamenti. Tolgo quindi i costi fissi monetari e trovo E.B.I.T.D.A (ci da la capacità dell’azienda di generare cassa, molto importante perché nel momento in cui si comprano e si vendono le aziende si va a vedere quanto vale l’EBITDA e lo si moltiplica per un multiplo del mercato) tolgo anche i non monetari e trovo il reddito operativo. EBIT guadagni prima degli interessi e delle tasse, EBITDA guadagni prima degli interessi, delle imposte, degli ammortamenti e svalutazioni (earing before interest, taxes, depresiation and ammortization). Gestione patrimoniale è formata dalle componenti passive e attive che non sono parte però del core business dell’azienda, quando l’azienda accumula tanta ricchezza decide di investire i soldi in altre attività come per

esempio comprare degli immobile per non pagare più tasse di quelle che già paga.

- Gestione patrimoniale, che viene svolta in maniera continuativa é una grandezza intermedia. Interessi passivi solitamente sono chiesti in banca, sono loro che decidono i tassi d’interesse. Dopo il reddito di competenza termina la parte finanziaria e inizia la parte gestita da noi con le componenti straordinarie, attività che non sono legate al core business e non si ripetono nel tempo ma avvento una volta ogni tanto. Sono per esempio le plus valenze che sono l’utile generato dalla vendita di un immobile o bene strumentale che possiedo all’interno dell’azienda. La stessa cosa accade con le minus valenze ma al contrario. Dal reddito di competenza levo o aggiungo le componenti straordinarie trovo il reddito ante imposte, tolgo poi anche le imposte e trovo il risultato d’esercizio che chiamo utile se positivo e perdita d’esercizio se negativo. NB le tasse vanno nei costi fissi monetari. Lezione 4 Costo funzionale, tipo di costo fisso monetario che devo per forza sostenere per l’esercizio della mia impresa. Costo discrezionale, che posso decidere quanto spendere, quanto destinare a questi costi fissi, è un costo fisso come per esempio la pubblicità, il marketing e le consulenze. Ricavi netti di vendita Costi variabili Margine di contribuzione Costi fissi monetari E.B.I.T.D.A (MOL margine operativo lordo) Costi fissi non monetari Reddito operativo di gestione caratteristica (operating E.B.I.T) Reddito operativo Interessi passivi Reddito di competenza

- o - componenti straordinarie Reddito ante imposte Imposte Risultato d’esercizio

Lezione 4 Momento migliore per le grandi società è febbraio per provare a fare un’analisi dei bilanci perché è il momento in cui le grandi società pubblicano il loro annual business. Vedi articolo Air bus, Volkswagen, Airbnb e Spotify. Lo stato patrimoniale classificato è a sezioni sovrapposte. Lo stato patrimoniale è influenzato dal tipo di azienda che si va ad analizzare, ad esempio il caso di Chiara Ferragni, ha poche immobilizzazioni, zero immobilizzazioni finanziarie, poche immobilizzazioni materiali e anche immateriali perché non ha comprato marchi da terzi ma sono tutti di sua appartenenza. Per quanto riguarda l’attivo ha una buona cassa e anche dei crediti perché non viene subito pagata per le sue sponsorizzazioni, the blond salad non ha rimanenze perché gestisce persone non vende prodotti finiti mentre chiara ferragni collection potrebbe avere delle rimanenze anche se ne ha molto poche perché rispetto a quello che viene detto lei non vende prodotti, da i prodotti a terzi che vendono i suoi prodotti. Per quanto riguarda il suo passivo per fondare la società non ha dovuto fare grandi finanziamenti quindi non ha passività a lungo termine mentre ha delle passività a breve termine non onerose (paga i fornitori in modo dilazionato come tutti). Il suo bilancio è molto snello senza grandi passività e attivi perché è molto piccola la società. Se passiamo ad analizzare il bilancio di Amazon possiamo notare come ha un’area dell’attivo molto più grande. Amazon ha molte liquidità perché incassa e non deve pagare nessuno mentre dall’altra parte ha una passività molto alta perché prima o poi deve pagare il fornitore. Non ha crediti perché si compra e si incassa subito. Ha disponibilità ma non così elevate perché è un marketplace, non tutte le sue merci sono di proprietà. All’interno delle delle immobilizzazioni si possono trovare i magazzini fissi, all’interno delle immobilizzazioni immateriali si trovano i software ATTIVO PASSIVO Attivo circolante, diviso in:

- (^) Liquidità immediate (cassa)

- (^) Liquidità differite

- (^) Rimanenze Mezzi di terzi:

- (^) Passivo a breve termine

- (^) Passivo a medio-lungo termine Immobilizzazioni, divise in:

- (^) Immobilizzazioni materiali

- (^) Immobilizzazioni immateriali

- (^) Immobilizzazioni finanziarie Capitale proprio, dato dalla differenza tra l’attivo e i mezzi di terzi.

che Amazon ha sviluppato ma che ha anche comprato da terzi, immobilizzazioni finanziarie troviamo le imprese che ha acquisito. Indice di indebitamento dato dai mezzi di terzi / mezzi propri. Più ho mezzi di terzi più la mia azienda è esposta a un rischio perché probabilmente non riesco a pagare i miei debiti. Solitamente in media il valore dell’indice di indebitamento si aggira intorno a 3,5 / 4. Ci sono alcune criticità per questo tipo di indice per esempio con le banche io devo pagare gli interessi, per questo di usa un altro indice: indice di indebitamento finanziario, calcolato con i mezzi di terzi onerosi - liquidità immediate = mi da la posizione finanziaria netta / mezzi propri che non deve mai superare 2 e mi dice quanto è l’esposizione verso le banche al netto della mia cassa. Cioè se io ho una cassa di 1000 e mezzi di terzi onerosi di 1700, la mia posizione finanziaria è 1700-1000=700. Indice di liquidità: liquidità immediate + liquidità differite - mezzi di terzi a breve termine > 0. Se non fosse maggiore di zero posso dire di avere delle disponibilità che posso vendere comunque però meglio che sia maggiore di zero. Capitale circolante netto: attivo circolante (Liquidità immediate + liquidità differite + disponibilità) - mezzi di terzi a breve termine = strettamente maggiore di zero. Serve a capire il rapporto tra attivo circolante e mezzi propri. ROI= return on investment Reddito operativo / capitale investito netto (totale attivo). Bisogna utilizzare però il capitale investito dell’anno n -1. Oppure si può usare il capitale investito medio perché rispetto a un titolo messo in borsa può essere usato. In realtà è possibile anche scomporre il ROI, facendo reddito operativo / fatturato x fatturato / capitale investito. Il reddito operativo / fatturato è il ROS e il fatturato / capitale investito è il tasso di rotazione del capitale investito. ROI= indice di economicità ROS, ROS Operativo= capacità dell’impresa di generare reddito Capitale netto dato dalla differenza tra attivo e passivo Lezione 5 Analisi costi risultati Esempio usando Barilla, vendita del pesto alla grande distribuzione a 3€. I costi di produzione del sugo sono pari a 1 €. Assumiamo personale per un totale di 150000 €. Costo del marketing di 100000€, consulenza 30000€ e affitto pari a 20000 €. Considerate queste condizioni quanto pesto devo vendere per arrivare almeno al pareggio? Provo a calcolarlo

La parte colorata in verde rappresenta il profitto mentre la parte gialla una perdita sotto il break even point. Calcoliamo ora il break even point. RT = CF + CV Q * PV = CV + CF Q * PV = CVu * Q + CF Q * PV - CVu * Q = CF Q * (PV - CVu) / (PV - CVu) = CF / (PV - CVu) Q = CF / (PV- CVu) quantità di pareggio o break even point Proviamo a calcolare il break even point usando i dati che avevamo ipotizzato all’inizio con Barilla. Prezzo vendita sugo = 3€ Costi produzione = 1€ Personale = 150.000€ Marketing = 100.000€ Consulenza = 30.000€ Affitti = 20.000€ CF = 150.000 + 100.000 + 30.000 + 20.000 = 300.000€ Volumi Volumi

Break even point = 300.000 / (3 -1) = 150.000 barattoli da vendere entro l’anno per non andare in perdita Ricavi = barattoli * PV = 150.000 * 3 = 450.000€ fatturato di pareggio Quindi per fare la prova e sintetizzare: Ricavi vendita (150.000 * 3) = 450. Costi variabili (150.000 * 1) = 150. Margine di contribuzione = 300. Costi fissi = 300. Reddito operativo da gestione caratteristica = 0 Ipotizziamo di aumentare i barattoli a 200.000 avremo un profitto di 100.000€: Ricavi vendita (200.000 * 3) = 600. Costi variabili (200.000 * 1) = 200. Margine di contribuzione = 400. Costi fissi = 300. Reddito operativo da gestione caratteristica = 100. Ipotizziamo ora di diminuire la vendita dei barattoli a 100.000 avremo una perdita del -100.000€: Ricavi vendita (100.000 * 3) = 300. Costi variabili (100.000 * 1) = 100. Margine di contribuzione = 200. Costi fissi = 300. Reddito operativo da gestione caratteristica = -100.000€ Troviamo il fatturato di pareggio, usiamo la formula del break even point e moltiplichiamo per il prezzo di vendita entrare le parti. PV * Q = (CF / (PV - CVu) * PV Fatturato di pareggio = (CF / PV - CVu) *PV Fatturato di pareggio = (CF / MdCu) * PV Fatturato di pareggio = CF / MdCu / PV

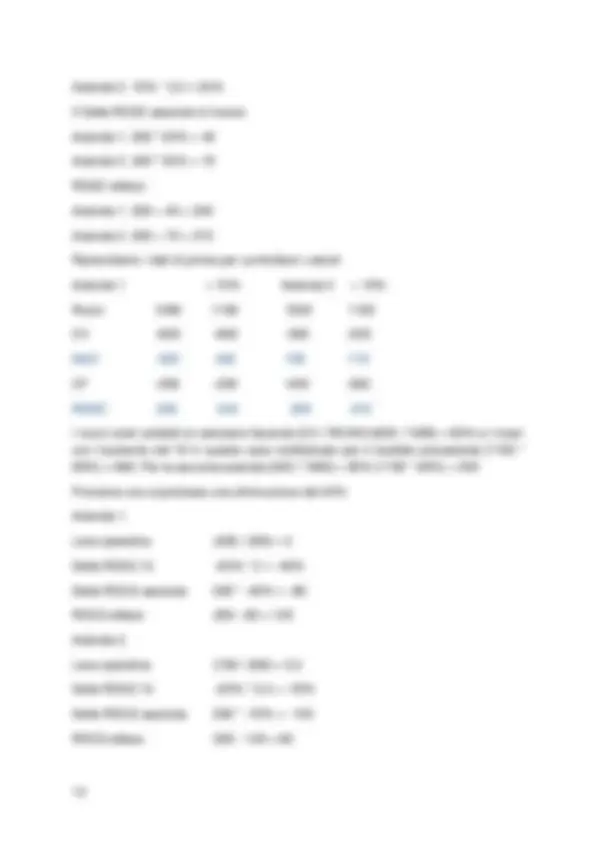

Azienda 1 Azienda 2 La struttura è di tipo elastica per la prima azienda, dal momento che mi sposto verso sinistra rispetto il punto di pareggio ho una perdita ma non sarà elevata e lo stesso vale per i ricavi. La struttura è di tipo rigida per la seconda azienda infatti se mi sposto a sinistra rispetto al punto di pareggio ho una perdita molto elevata e lo stesso vale per i profitti. Questo è perché ho molti costi fissi che devono essere assorbiti. In un momento in cui c’è una riduzione delle vendite è molto meglio avere elevati costi variabili (situazione azienda 1), perché questi sono per definizione eliminabili e le mie perdite posso gestirle. In un momento in cui prevedo un aumento del fatturato è invece molto meglio avere una struttura rigida (situazione azienda 2) perché avendo pochi costi variabili ho un profitto molto più alto. Non c’è un modello di business meglio dell’altra, la prima è meno rischiosa ma non permette di avere grandi profitti, la seconda è molto più rischiosa perché posso si avere un incremento importante del fatturato ma anche ingenti perdite. Leva operativa Indicatore che ci dice quanto varia il reddito operativo di gestione caratteristica al variare dei volumi di vendita. Si calcola facendo margine di contribuzione diviso il reddito di gestione caratteristica. È un indicatore istantaneo se il fatturato aziendale varia del 10% il reddito operativo varierà del 10% per la leva operativa. Leva operativa = MdC / ROGC Possiamo calcolarla per i dati raccolti precedentemente per le due aziende, Azienda 1. (400 / 200) = 2 Azienda 2. (700 / 200) = 3, Calcoliamo allora il Delta ROGC % e presupponiamo un aumento di volumi del 10%, vediamo come: Azienda 1. 10% * 2 = 20% Ricavi Ricavi CF CF CV + CF = CT CV + CF = CT q* q*

Azienda 2. 10% * 3,5 = 35% Il Delta ROGC assoluto è invece: Azienda 1. 200 * 20% = 40 Azienda 2. 200 * 35% = 70 ROGC atteso: Azienda 1. 200 + 40 = 240 Azienda 2. 200 + 70 = 270 Riprendiamo i dati di prima per controllare i calcoli Azienda 1 + 10% Azienda 2 + 10% Ricavi 1000 1100 1000 1100 CV -600 -660 -300 - MdC 400 440 700 770 CF -200 -200 -500 - ROGC 200 240 200 270 I nuovi costi variabili si calcolano facendo (CV / RICAVI) (600 / 1000) = 60% e i ricavi con l’aumento del 10 in questo caso moltiplicato per il risultato precedente (1100 * 60%) = 660. Per la seconda azienda (300 / 1000) = 30% (1100 * 30%) = 330 Proviamo ora a ipotizzare una diminuzione del 20% Azienda 1. Leva operativa (400 / 200) = 2 Delta ROGC % -20% * 2 = -40% Delta ROCG assoluta 200 * -40% = - ROCG atteso 200 - 80 = 120 Azienda 2. Leva operativa (700 / 200) = 3, Delta ROGC % -20% * 3,5 = -70% Delta ROCG assoluta 200 * -70% = - ROCG atteso 200 - 140 = 60

Lezione 7 Il successo Capire cos’è il successo, in che misura le nostre decisioni sono funzionali con l’avvento del successo. La capacità di creare valore economico dipende dalla capacità dell’azienda di creare una configurazione esterna creando una serie di relazioni che vanno oltre la singola produzione della propria azienda. Una seconda capacità è quella di creare un disegno strategico che permette di creare valore, anche la gestione quotidiana è fondamentale per la determinazione del valore. Io tema centrale è la strategia cioè l’insieme di scelte e azioni che definiscono il modello di interazione, esistente o ricercato, dell’impresa con l’ambiente. Esistono tre tipi di strategia:

- (^) Corporate, opera su un solo business, sono fondamentali la configurazione del portafoglio di business (ASA), la dimensione organizzativa, la dimensione economica finanziaria e la quarta dimensione della strategia sociale.

- (^) Competitiva, opera su più business con la scelta dei clienti che voglio servire, cosa gli voglio offrire e come lo faccio

- (^) Funzionale, si attiene a specifiche azioni aziendali Sembra così che ci siano tre livelli per importanza ma in realtà non c’è una relazione gerarchica tra loro, ma sono tutte importanti e in base al momento una può prevalere sull’altra. Le aziende di successo inizialmente erano quelle capaci di soddisfare i bisogni dei clienti oppure quello di massimizzare il valore degli azionisti. Per quanto riguarda il primo è rischioso perché se i manager sono valutati sulla capacità di massimizzare il valore del cliente potrebbero quindi scegliere di avere come target dei clienti non tanto sofisticati perché più facili da soddisfare. Il cliente mainstream o mass market è sofisticato ma non troppo perché sono clienti più facilmente abbordabili ma al tempo stesso non richiedono dei modelli competitivi. Quando si è giunti alla consapevolezza che bastava la massimizzazione del cliente come unico criterio e infatti si è passati a pensare che fosse l’azionista il punto di interesse dell’azienda. Il punto è se il concetto di successo può essere collegato alla massimizzazione del valore degli azionisti. Ma il problema sta che le aziende la proprietà non la scelgono. Cosa accade se la proprietà non è la migliore che possa avere. Alla fine si è giunti alla conclusione che un’azienda è di successo se riesce a soddisfare tutti i bisogni degli stakeholder, cioè tutti quelli che entrano in qualche modo a che fare con l’azienda. Una definizione che ha trovato terreno fertile in Italia molto prima che nel mondo anglosassone.

Le imprese vanno classificate in base alla capacità di creare valore, cioè trasformare questi elementi di valore e accrescerli. Economic value added (EVA) è un modello di misurazione del valore creato da un’attività, misura la ricchezza rimasta dopo aver sottratto la remunerazione di tutto il capitale di finanziamento (debito ed equity). EVA = (RONA - WACC) x CIN Il primo misura la redditività generale che deve essere maggiore del costo della bontà finanziaria, cioè quanto costa a un’azienda disporre di una certa ricchezza aziendale che in parte è generato dal debito bancario e dall’altra dai soci che vanno remunerati, tutto va moltiplicato per la ricchezza utilizzata in azienda per lo svolgimento delle attività. Quest’ultima da dei costi e ricavi EBIT (ricavi meno costi per la gestione del business) che se confrontato con il CIN mi deve dare un risultato positivo, perché mi da la capacità dell’azienda di essere competitiva. Il rendimento deve quindi essere superiore del 7% per non essere inferiore al costo della ricchezza, per avere quindi un saldo positivo della ricchezza. Attenzione che l’EBIT deve essere decurtato dell’impegno fiscale però. Lezione 8 CIN è un’indicazione di competitività che mi dimostra quanto è brava la mia azienda nel svolgere il suo lavoro, quanto sa sfruttare la sua ricchezza e trasformala in valore, tutto questo ossia il RONA è dato da EBIT al netto x (1 - t) fratto il CIN. WACC è il costo medio ponderato dal capitale, ossia il costo medio delle diverse fonti di finanziamento ponderato per la loro incidenza. Il WACC ossia il weight average cost of capital: WACC = [ki x (1 - t) x D / D + E] + [ke x E / D + E] Dove ki = tasso di interesse che indica il costo del debito t = aliquota fiscale ke = costo del capitale di rischio D = debito E = equity Il primo elemento di questa formula è il business, poi la bontà del disegno strategico, bontà implementazione disegno strategico, bontà gestione/attività efficienza e efficacia (legati più a motivi operativi). Tutti questi determinano la capacità del business di generare valore dalla loro offerta. Il CIN invece si divide in tre parti. Ci sono business che richiedono una quantità di investimenti strutturalmente più ampi rispetto ad altri anche se si occupa della stessa cosa. Il business model è il secondo passaggio cioè se decido di avere in possesso la mia attività de decido di affittare e l’ultimo elementi è dato dai risultati passati, ogni

deve essere fisica e cognitiva, affidabile quando la promessa è mantenuta verso il consumatore, tema della qualità/prezzo, e infine differenziazione cioè deve essere notato. La misurazione di valore deriva dalla mia propensione al riacquisto, se la raccomanderei a qualcuno e il prezzo (una marca ha sempre un prezzo più alto). Se un Brand è valutato in maniera positiva ha dei buoni rapporti con tutti i tipi di stakeholder da clienti (aumento delle entrate e delle economie di scala), distribuzione (riduzione costi operativi), fornitori, concorrenti, personale (aumento delle entrate e riduzione dei costi), comunità finanziaria e con i conferenti capitale di rischio. Il brand impatta positivamente anche sull’ EVA e favorisce la crescita, sia dal punto di vista quantitativo ma anche qualitativo. Il valore concettualmente di una marca di calcola: V marchio = V azienda - V tangibili Quanto più è ampio il valore intangibile tanto maggiore è la capacità dell’impresa di generare ricchezza. La marca vale per la capacità di generare flussi di ricchezza addizionali nel suo futuro che viene attualizzato oggi con una formula. È molto complicato attribuire un valore a una marca, e quindi può essere scritto a bilancio solo se darà benefici futuri, e non lo si può fare se non si può misurare in maniera attendibile il costo che può generare valore di marca. Si può iscrivere il valore pari al costo ossia ciò che ho speso, il problema è come posso metterlo se questa marca non mi ha prodotto valore, per questo è vietato scrivere il valore di un marchio se non è stato oggetto di contrattazione o compravendita. Cosa avviene nel tempo ad una marca, gli elementi che costituiscono le immobilizzazioni vengono messe sotto un processo di perdita di valore per l’ammortamento, quindi dovremo avere una marca che perde valore ma in realtà aumenta il suo valore perché la differenza tra il valore reale e quello iscritto a bilancio aumenta, bisogna sottoporre la marca a una verifica di danneggiamento per capire se ha perso valore o lo ha aumentato. Quali sono quindi i valori critici per riassumere?

- (^) Definizione del costo sostenuto, possono essere iscritti a bilancio solo i brand che sono stati oggetti di acquisizione

- (^) Determinazione del valore da iscrivere, costo: indicatore rivolto al passato. Inizialmente c’è un non allineamento del valore che attribuisco alla marca rispetto a quella per cui l’ho pagata (compro una cosa se non ha un prezzo troppo alto)

- (^) Gestione del valore, impairment test cioè la verifica di danneggiamento

- (^) Definizione della vita utile definita, spesso i brand vengono gestiti come risorse immateriali a vita utile definita e sono sottoposti ad ammortamento

Lezione 9 Analisi del settore La redditività di un’azienda è influenzata principalmente da due cose:

- (^) Strategia aziendale

- (^) Redditività del settore Questo accade perché ci sono dei settori che guadagnano poco che non riescono infatti ad avere performance aziendali alte. L’EVA comunque può essere maggiore di zero anche se non ci sono grandi guadagni. Andiamo ad analizzare alcuni settori, strutturalmente ci sono settori che hanno redditività tra loro molto diverse possiamo notare che la sicurezza, i produttori di soft drinks sono tra i più redditizi, i meno redditizi sono gli hotel, le compagnie aree. La cosa interessante del settore è che la redditività del settore negli anni non è stabile ma si modifica nel tempo, se analizziamo le aziende che sono presenti nel settore vediamo che la redditività strutturale del settore per la farmaceutica è alta per esempio ma è importante anche la strategia dell’azienda che permette quindi di avere una redditività alta anche nel tempo. Cosa studiamo per monitorare un settore allora?

- Livello^ di^ competizione^ all’interno^ di^ un^ settore,^ questo^ mi^ funziona^ per^ un determinato momento se io voglio entrare successivamente ho bisogno di studiare come sarà in futuro

- Si^ passa^ quindi^ all’analisi^ dei^ trend,^ che^ possono^ essere^ congiunturali,^ che modificano il comportamento per un determinato periodo di tempo o strutturali, che porta cambiamenti definitivi all’interno del settore

- Capire^ come^ riuscire^ a^ influenzare^ questi^ trend^ e^ capire^ come^ diventare protagonista all’interno del settore, anticipando i trend in corso Incorriamo però in alcune difficoltà nello studio del settore:

- Confini del settore:

- (^) mercato, tutte le aziende che producono lo stesso prodotto questa definizione non va bene perché dobbiamo includere tutte le azioni che non producono lo stesso bene ma che soddisfano lo stesso bisogno

- Capacità di reperire informazioni

- Competenze^ di^ chi^ studia^ il^ settore^ e^ di^ settore,^ conoscere^ il^ settore^ è fondamentale per avere successo, chi conosce ha senza dubbio più esperienza

- Risorse finanziarie per fare ricerche