Nur auf Docsity: Lade Skript Kostenrechnung und mehr Skripte als PDF für Betriebswirtschaft mit Rechnungswesen / Controlling (BRC) herunter!

mothes

Kosten- und Leistungsrechnung

- Aufgaben und Grundsätze der KLR

- Zweikreissystem IKR Geschäftsbuchführung: Aufwand, Ertrag; unternehmensbezogen; Gesamtergebnis KLR: Kosten, Leistungen ; betriebsbezogen; Betriebsergebnis

Grundbegriffe betriebliches Rechnungswesen [(weder BF noch KLR)]

- Auszahlungen – Ausgaben – Aufwendungen – Kosten

- Einzahlungen – Einnahmen – Erträge – Leistungen

Aufwendungen (Geschäftsbuchführung) neutrale Aufwendungen (betriebsfremd, außerordentlich, periodenfremd) betriebsbezogene Aufwendungen Grundkosten "aufwandsgleich"

Zusatzkosten "aufwandslos" kalk. Unternehmerlohn kalk. Zinsen (EK) Anderskosten "aufwandsungleich" kalk. Abschreibung, kalk. Zins (FK), kalk. Wagnisse und kalk. Miete

neutrale Erträge: betriebsfremd – außerordentlich – periodenfremd betriebliche Erträge:

Abgrenzungsrechnung

Rechnungskreis I Rechnungskreis II GuV Abgrenzungsrechnung KLR Aufwendungen und Erträge der Konten- klassen 5, 6, und 7

unternehmensbezogene Abgrenzungen (betriebsfremd)

kosten- und leistungsrech- nerische Korrekturen (außerordentlich; periodenfremd; Verrechnungskorrekturen)

Kosten und Leistungen

Aufwand Ertrag Aufwand Ertrag

Aufwand

[(verrechnete kalk. Lstg.)]

Ertrag

verrechnete kalk. Ko.

Kosten Leistungen

Gesamtergebnis = betriebsfremdes Ergebnis + Korrekturergebnis + Betriebsergebnis Abgrenzungs- oder neutrales Ergebnis

���� kalkulatorische Kosten beeinflussen Abgrenzungs- und Betriebsergebnis, nicht das Gesamtergebnis

- Berechnung der kalkulatorischen Abschreibung

- Berechnung der kalkulatorischen Zinsen: betriebsnotwendiges Kapital * landesüblicher Zinssatz betriebsnotwendiges Anlagevermögen

- betriebsnotwendiges Umlaufvermögen = betriebsnotwendiges Vermögen

- Abzugskapital = betriebsnotwendiges Kapital

- Berechnung der kalkulatorischen Wagnisse

- Berechnung der kalkulatorischen Miete

- Berechnung des kalkulatorischen Unternehmerlohns

mothes

Kostenarten

- ... nach eingesetzten Gütern: z.B.: Arbeits-, Material- und Betriebsmittelkosten, Kosten für Fremdleistungen

- ... nach der Zurechnungsgröße: Stückkosten und Gesamtkosten

- ... nach der Zurechenbarkeit auf die Betriebsleistungen: Einzelkosten und Gemeinkosten

- ... nach der Abhängigkeit vom Beschäftigungsgrad: Fixkosten und variable Kosten ���� graphische Darstellung

Kostenstellenrechnung Orte der Kostenentstehung

- Einzelkosten direkt auf die Kostenträger zurechenbar

- Gemeinkosten nicht direkt auf die Kostenträger zurechenbar

- Kostenstellenarten Hauptkosten-, Nebenkosten- und Hilfskostenstellen

- weitere Begriffe Kostenbereich, Kostenplätze, Kostenstellenplan

- Aufgaben der Kostenstellenrechnung

- Betriebsabrechnungsbogen Formular zur Durchführung der Kostenstellenrechnung

- Aufgaben BAB (siehe auch Arbeitsschritte!) Überwachung der Gemeinkosten in den Kostenstellen

- Arbeitsschritte zur Umlage der Gemeinkosten Übernahme der Gemeinkosten aus der Ergebnistabelle und Verteilung auf die Kostenstellen Ermittlung der Gemeinkostensummen pro Kostenstelle Umlage der Gemeinkosten der allgemeinen Kostenstellen auf alle übrigen Kostenstellen Ermittlung der Gemeinkostensummen bei allen übrigen Kostenstellen Umlage der Gemeinkosten der Fertigungshilfskostenstellen auf die Hauptkostenstellen Ermittlung der Gemeinkostensummen in den Hauptkostenstellen Errechnung der Gemeinkostenzuschlagssätze (MGK, FGK, VwGK, VtGK) Ermittlung der Gemeinkostenüber- bzw. -unterdeckung in den Hauptkostenstellen

Normalkosten > Istkosten = Überdeckung Normalkosten < Istkosten = Unterdeckung

Kalkulationsschema der Zuschlagskalkulation bis zu den Selbstkosten

1 Fertigungsmaterial 2 + Materialgemeinkosten Materialkosten

3 + Fertigungslöhne 4 + Fertigungsgemeinkosten 5 + Sondereinzelkosten der Fertigung

Fertigungskosten

6 = Herstellkosten der Erzeugung 7 – Bestandsmehrungen an fertigen und unfertigen Erzeugnissen 8 + Bestandsminderungen an fertigen und unfertigen Erzeugnissen 9 = Herstellkosten des Umsatzes 10 + Verwaltungsgemeinkosten 11 + Vertriebsgemeinkosten 12 + Sondereinzelkosten des Vertriebs 13 = Selbstkosten des Umsatzes

bei mehreren Fertigungshauptkostenstellen werden die Fertigungskosten je Fertigungshauptkostenstelle ermittelt

mothes

Kostenträgerzeitrechnung Erfassung von Einzel- und Gemeinkosten einer Rechnungsperiode insgesamt und je Kostenträger

Ziele: Errechnung d. Herstellkosten für jeden Kostenträger Errechnung der Selbstkosten insgesamt und für jeden Kostenträger Ermittlung des Betriebsergebnisses

Durchführung mittels des Kostenträgerblattes (BAB II) Kalkulation mit Normalkosten und Ermittlung der Kostenüber- und Kostenunterdeckung (Kostenabweichung)

Normalgemeinkosten > Istgemeinkosten ���� Kostenüberdeckung Normalgemeinkosten < Istgemeinkosten ���� Kostenunterdeckung

Betriebsergebnis = Umsatzergebnis + Kostenüberdeckung Betriebsergebnis = Umsatzergebnis – Kostenunterdeckung oder

Istkosten Normalkosten Kostenabweichung Fertigungsmaterial

- Materialgemeinkosten = Materialkosten

Fertigungslöhne

- Fertigungsgemeinkosten

- Sondereinzelkosten der Fertigung = Fertigungskosten

= Herstellkosten der Erzeugung

- Bestandsaufbau = Herstellkosten des Umsatzes

- Verwaltungsgemeinkosten

- Vertriebsgemeinkosten

- Sondereinzelkosten des Vertriebes = Selbstkosten des Umsatzes

Umsatzerlöse

- Selbstkosten des Umsatzes = Umsatzergebnis +/- Kostenüber/Kostenunter Betriebsergebnis

________________________________________________________________________________________________

________________________________________________________________________________________________

________________________________________________________________________________________________

________________________________________________________________________________________________

________________________________________________________________________________________________

________________________________________________________________________________________________

________________________________________________________________________________________________

________________________________________________________________________________________________

mothes

Maschinenstundensatzrechnung

maschinenabhängige Fertigungsgemeinkosten Restgemeinkosten kalkulatorische Abschreibungen kalkulatorische Zinsen Energiekosten Platzkosten (AfA auf Werkstatträume; Reinigungskosten etc.) Werkzeugkosten Betriebsstoffkosten

Allgemeine Betriebskosten (Steuern, Versicherungen etc.) Hilfslöhne Gehälter soziale Abgaben Heizungskosten Kalkulationsgrundlage: Maschinenstunden Kalkulationsgrundlage: Fertigungslöhne

- Arbeitsschritte Aufteilung der FGK in maschinenabhängige FGK und Restgemeinkosten Maschinenstundensatzes (MSS) = maschinenabhängige FGK / Maschinenlaufstunden Verrechnung der maschinenabhängigen FGK über den Maschinenstundensatz Restgemeinkostenzuschlagsatz = Restgemeinkosten *100 / Fertigungslöhne Kalkulation der Restgemeinkosten über den Restgemeinkostenzuschlagssatz

- notwendige Nebenrechnungen jährliche kalkulatorische Abschreibung = Wiederbeschaffungskosten / Nutzungsdauer Ø Wiederbeschaffungskosten = Wiederbeschaffungskosten / 2 jährliche kalkulatorisch Zinsen = Ø Anschaffungskosten x kalkulatorischer Zinssatz / 100

Maschinenstundensatz und Kapazitätsauslastung erhöht sich die Maschinenlaufzeit, verringert sich der Maschinenstundensatz, da die fixen FGK auf mehr Maschinenlaufstunden umgelegt werden, und umgekehrt

Deckungsbeitragsrechnung Deckungsbeitrag je Stück = Verkaufspreis – variable Stückkosten [(db = p – kv)] Deckungsbeitrag je Periode = Verkaufserlöse Periode – variable Kosten Periode [(DB = E – Kv)]

- Deckungsbeitragsrechnung als Entscheidungshilfe bei der Auftragsannahme kurzfristige Preisuntergrenze = variable Stückkosten langfristige Preisuntergrenze = Selbstkosten bzw. Gesamtkosten

- Deckungsbeitragsrechnung als Periodenrechnung im Einproduktunternehmen � Ermittlung der Gewinnschwelle "break-even-point" � DB = Kf

- Deckungsbeitragsrechnung als Hilfsmittel bei der Sortimentsgestaltung im Mehrproduktunternehmen

- mehrstufige Deckungsbeitragsrechnung (DB Deckungsbeitrag I = Nettoverkaufserlöse – var. Kosten Deckungsbeitrag II = Deckungsbeitrag I – erzeugnisfixe Kosten Deckungsbeitrag III = Deckungsbeitrag II – erzeugnisgruppenfixe Kosten Betriebsgewinn = Deckungsbeitrag III – unternehmensfixe Kosten

- relativer Deckungsbeitrag als Hilfsmittel bei Produktionsengpässen

________________________________________________________________________________________________

________________________________________________________________________________________________

________________________________________________________________________________________________

________________________________________________________________________________

Skript

Kostenrechnung

Dipl Volkswirt Friedrich Schnepf

________________________________________________________________________________

- 1 Kostentheorie Inhaltsverzeichnis

- 1.1 Kostenrechnung als Teilgebiet des betrieblichen Rechnungswesens.....................................

- 1.2 1.2. Kostendefinition und Kostenbegriffe

- 1.2.1 Kostendefinition:

- 1.2.2 Fixe Kosten, variable Kosten und Gesamtkosten..........................................................

- 1.2.3 Fixe Stückkosten, variable Stückkosten und gesamte Stückkosten

- 1.3 Auswahl des kostenminimalen Produktionsverfahrens

- 1.4 Nicht lineare Kostenverläufe, zugehörige Stückkosten und Betriebsoptimum

- 1.5 Grenzkosten...........................................................................................................................

- 1.6 Break-Even-Analyse

- 1.7 Nutzenschwelle - Nutzengrenze

- 1.8 Kurz- und langfristige Preisuntergrenze.................................................................................

- 1.9 Sprungfixe Kosten (intervallfixe Kosten)

- 1.10 Nutz und Leerkosten.........................................................................................................

- 1.11 Kostenremanenz

- 2 Aufgaben und Systeme der Kostenrechnung........................................................................

- 2.1 Aufgaben der Kostenrechnung

- 2.2 Aufbau der Kostenrechnung

- 2.3 Systeme der Kostenrechnung................................................................................................

- 2.3.1 Istkosten - Normalkosten - Plankostenrechnung.........................................................

- 2.3.2 Vollkostenrechnung - Teilkostenrechnung

- 2.4 Prinzipien der Kostenrechnung..............................................................................................

- 3 Vollkostenrechnung..................................................................................................................

- 3.1 Kostenartenrechnung.............................................................................................................

- 3.1.1 Begriff und Aufgaben der Kostenartenrechnung

- 3.1.2 Systematisierung der Kosten.......................................................................................

- 3.1.3 Erfassung der wichtigsten Kostenarten

- 3.1.3.1 Personalkosten.............................................................................................

- 3.1.3.2 Materialkosten

- 3.1.3.2.1 Begriff Materialkosten...................................................................................

- 3.1.3.2.2 Erfassung des Materialverbrauchs...............................................................

- 3.1.3.2.3 Bewertung des Materialverbrauchs..............................................................

- 3.1.3.2.4 Buchtechnische Behandlung von Preisdifferenzen:.....................................

- 3.1.3.3 Abschreibungen............................................................................................

- 3.1.3.3.1 Begriff

- 3.1.3.3.2 Abschreibungsverfahren

- 3.1.3.4 Kalkulatorische Kosten.................................................................................

- 3.1.3.4.1 Einführung

- 3.1.3.4.2 Begriffsabgrenzung „Auszahlung - Ausgabe – Aufwand - Kosten“,.............

- 3.1.3.4.3 Kalkulatorische Abschreibungen

- 3.1.3.4.4 Kalkulatorische Zinsen

- 3.1.3.4.5 Kalkulatorischer Unternehmerlohn

- 3.1.3.4.6 Kalkulatorische Wagniszuschläge................................................................

- 3.1.3.4.7 Kalkulatorische Miete

- 3.2 Kostenstellenrechnung...........................................................................................................

- 3.2.1 Aufgaben der Kostenstellenrechnung

- 3.2.2 Arten von Kostenstellen

- 3.2.3 Der Betriebsabrechnungsbogen (BAB)

- 3.2.4 Bestandsveränderungen..............................................................................................

- 3.2.5 Kalkulation mit Normalzuschlagsätzen

- 3.2.6 Umlageverfahren bei allgemeinen Kostenstellen

- 3.2.6.1 Das Stufenleiterverfahren............................................................................. ________________________________________________________________________________

- 3.2.6.2 Das Iterationsverfahren:

- 3.2.6.3 Das Blockverfahren oder Anbauverfahren

- 3.2.6.4 Das mathematisches Verfahren

- 3.2.7 Umlage von Hilfskostenstellen.....................................................................................

- 3.3 Kostenträgerrechnung............................................................................................................

- 3.3.1 Begriff und Aufgaben

- 3.3.2 Fertigungs- und Kalkulationsverfahren

- 3.3.2.1 Divisionskalkulation

- 3.3.2.2 Äquivalenzziffernrechnung

- 3.3.2.2.1 Definition und Überblick

- 3.3.2.2.2 Einfache Äquivalenzziffernrechnung

- 3.3.2.2.3 Differenzierende Äquivalenzziffernrechnung

- 3.3.2.2.4 Mehrstufige Äquivalenzziffernrechnung

- 3.3.2.2.5 Das multiplikative Verfahren.........................................................................

- 3.3.2.3 Zuschlagskalkulation

- 3.3.2.4 Kalkulation bei Serienfertigung...................................................................

- 3.3.2.5 Kalkulation bei Kuppelproduktion

- 3.3.2.5.1 Definition:....................................................................................................

- 3.3.2.5.2 Restwertrechnung

- 3.3.2.5.3 Marktwertrechnung.....................................................................................

- 3.3.2.5.4 Verteilungsrechnung...................................................................................

- 3.3.3 Maschinenstundensatzrechnung

- 3.3.3.1 Warum Maschinenstundensatzrechnung

- 3.3.3.2 Ermittlung der Maschinenlaufzeit

- 3.3.3.3 Ermittlung des Maschinenstundensatzes...................................................

- 3.3.4 Kalkulation des Angebotspreises...............................................................................

- 3.3.4.1 Kalkulationsschema

- 3.3.4.2 Progressive Angebotskalkulation

- 3.3.4.3 Retrograde Angebotskalkulation

- 4 Teilkostenrechnung (Deckungsbeitragsrechnung).............................................................

- 4.1 Mängel der Vollkostenrechnung

- 4.2 Definitionen

- 4.3 Verfahren der Kostenauflösung (Kostenaufspaltung)..........................................................

- 4.4 Problemlösungen mit der einstufigen Deckungsbeitragsrechnung

- 4.4.1 Annahme eines Zusatzauftrags

- 4.4.2 Break-Even-Analyse

- 4.4.3 Eigenerstellung - Fremdbezug...................................................................................

- 4.4.4 Kalkulation einer Werbeaktion

- 4.4.5 Das optimale Produktionsprogramm

- 4.4.5.1 Planung ohne Engpass

- 4.4.5.2 Planung mit Engpass

- 4.4.5.3 Planung mit relativen Deckungsbeiträgen..................................................

- 4.5 Mehrstufige Deckungsbeitragsrechnung

- 5 Plankostenrechnung...............................................................................................................

- 5.1 Aufgaben der Plankostenrechnung......................................................................................

- 5.2 Grundbegriffe der flexiblen Plankostenrechnung.................................................................

- 5.3 Beschäftigungsabweichung

- 5.4 Verbrauchsabweichung........................................................................................................

- 5.5 Der Variator..........................................................................................................................

- 5.6 Mengen- und Preisabweichung

- 5.7 Systeme der Plankostenrechnung

- 5.7.1 Starre PKR:................................................................................................................

- 5.7.2 Flexible Plankostenrechnung auf Vollkostenbasis

- 5.7.3 Flexible Plankostenrechnung auf Teilkostenbasis (Grenzplankostenrechnung).......

- 6 Kurzfristige Erfolgsrechnung ________________________________________________________________________________

- 6.1 Gründe für eine kurzfristige Erfolgsrechnung

- 6.2 Gesamtkostenverfahren.......................................................................................................

- 6.3 10.3. Umsatzkostenverfahren auf Vollkostenbasis

- 6.4 Umsatzkostenverfahren auf Teilkostenbasis

- 7 Prozesskostenrechnung

- 7.1 Vorteile der Prozesskostenrechnung

- 7.2 Kostenstellenrechnung in der Prozesskostenrechnung.......................................................

- 7.3 Ermittlung des Prozesskostensatzes

- 7.4 Kostenträgerstückrechnung mit Prozesskostensätzen........................................................

- 7.5 Die Vorgehensweise der Prozesskostenrechnung:

- 8 Kalkulation im Handel.............................................................................................................

- 8.1 Beschaffungskalkulation

- 8.2 Absatzkalkulation

- 8.3 Wichtige Kennziffern im Handel...........................................................................................

- 8.4 Der BAB im Handel

________________________________________________________________________________

1 Kostentheorie

1.1 Kostenrechnung als Teilgebiet des betrieblichen Rechnungswesens

Die Aufgabe eines Unternehmens besteht in der Herstellung und im Absatz von Wirtschaftsgütern. Dieser Prozess der Leistungserstellung und Leistungsverwertung (auch als Produktionsprozess bezeichnet), erfolgt durch Kombination von Produktionsfaktoren, die bei der Leistungserstellung umgewandelt oder verbraucht werden. Der Geschäftsführung obliegt die Aufgabe, den Produktionsprozess zu planen, zu steuern und zu kontrollieren. Zur Erfüllung dieser Aufgabe bedient sich die Geschäftsleitung des betrieblichen Rechnungswesens.

„Unter dem Begriff betriebliches Rechnungswesen fasst man sämtliche Verfahren zusammen, deren Aufgabe es ist, alle im Betrieb auftretenden Geld- und Leistungsströme ... mengen- und wertmäßig zu erfassen und zu überwachen.“ 1 Damit kommt dem betrieblichen Rechnungswesen in erster Linie Dokumentations - und Kontrollfunktion zu.

Mit dem betrieblichen Rechnungswesen werden sowohl externe als auch interne Zwecke verfolgt:

Externe Zwecke: Aufgrund der vom betrieblichen Rechnungswesen gelieferten Daten werden Interessengruppen wie Anteilseigner, Gläubiger, Banken, Lieferanten und selbstverständlich auch der Staat (Finanzamt) über die Lage des Unternehmens informiert. Diese Information erfolgt z. T. aufgrund gesetzlicher Vorschriften, aber auch freiwillig.

Interne Zwecke: Die Zahlen des Rechnungswesens sollten jederzeit eine Überwachung der Wirtschaftlichkeit und der Rentabilität des Unternehmens ermöglichen. Darüber hinaus müssen vom Rechnungswesen Zahlen für unternehmerische Entscheidungen wie Investitionsentscheidungen, Entscheidungen über Preisgestaltung, Produktpolitik, Auswahl von Produktionsverfahren usw. bereitgestellt werden.

Diese unterschiedlichen Aufgaben des Rechnungswesens lassen sich nicht mit einer einzigen „Rechnung“ erfüllen, da die Rechenschaftslegung nach außen gegenüber Gläubigern, Aktionären und dem Finanzamt völlig andere Ziele verfolgt, als die Darstellung der wirtschaftlichen Lage nach innen.

Nach außen soll oft eine ausgezeichnete Unternehmenslage schlechter dargestellt werden, um zu hohe Ausschüttungen an Aktionäre oder zu hohe Steuerzahlungen zu vermeiden. Eine schlechte Unternehmenslage wird oft besser dargestellt, um weitere Kredite zu erhalten. Nach innen dagegen muss die Unternehmenslage realistisch aufgezeigt werden, um die bestmöglichen Entscheidungen treffen zu können.

Diese unterschiedlichen Zielsetzungen machen eine Aufteilung des betrieblichen Rechnungswe- sens in Teilgebiete erforderlich. Man unterscheidet zwischen:

- Finanzbuchhaltung

- Kosten- und Leistungsrechnung (Betriebsbuchhaltung)

- Statistik und Vergleichsrechnung

- Planungsrechnung

1 Wöhe, Günter, Einführung in die Allgemeine Betriebswirtschaftslehre, 18. Auflage, Verlag Franz Valen München 1993, S 997

________________________________________________________________________________

1.2 1.2. Kostendefinition und Kostenbegriffe

1.2.1 Kostendefinition:

Kosten sind:

- in Geld bewertete Mengen an Produktionsfaktoren

- Dienstleistungen Dritter

- und öffentliche Abgaben, die bei der Erstellung betrieblicher Leistungen verbraucht werden.

Kosten sind also der in Geld bewertete Verzehr von Gütermengen (durch Umformung) zur Erstellung anderer Güter.

1.2.2 Fixe Kosten, variable Kosten und Gesamtkosten

Bei den meisten Produktionsprozessen entstehen sowohl Kosten, die von der Menge der produzierten Güter abhängen, wie auch Kosten, die unabhängig von der Produktionsmenge immer in gleicher Höhe anfallen.

Dies sei an einem ersten, einfachen Beispiel verdeutlicht:

Sie haben einen 50 m^2 großen Garten, der umgegraben werden muss. Ein Student erklärt sich bereit, Ihnen diese Arbeit für 10 €/m^2 abzunehmen. Damit der Student vereinbarungsgemäß Anfang nächster Woche beginnen kann, müssen Sie zunächst 200 € für Gartengeräte ausgeben. Sie schließen nicht aus, dass der Student möglicherweise überhaupt nicht erscheint oder nach einigen umgegrabenen Quadratmetern erschöpft aufgibt. Deshalb möchten Sie im Voraus wissen, wie viele Kosten Ihnen in Abhängigkeit von der bearbeiteten Fläche entstehen.

Im einfachsten Fall können Sie zur Beantwortung dieser Frage eine so genannte Wertetabelle erstellen. In der ersten Zeile tragen Sie Werte für die umgegrabenen m^2 ein. Diese umgegrabenen m^2 stellen den Output dar, der in Zukunft mit x bezeichnet wird. Die zweite Tabellenzeile enthält die Kosten für die Gartengeräte in Höhe von 200 €, die Ihnen unabhängig von den umgegrabenen m^2 entstanden sind. Dies sind Ihre Fixkosten (Kf). Die dritte Zeile der Wertetabelle enthält die Kosten, die abhängig von der Anzahl der umgegrabenen m^2 sind. Wenn der Student 10 m^2 umgräbt, erhält er vereinbarungsgemäß 10 * 10 = 100 €, gräbt er 20 m^2 , erhält er 20 * 10 = 200 € usw. Damit sind die variablen Kosten Kv erfasst. Die vierte und letzte Zeile enthält dann die Gesamtkosten K, die sich als Summe aus fixen und variablen Kosten ergeben.

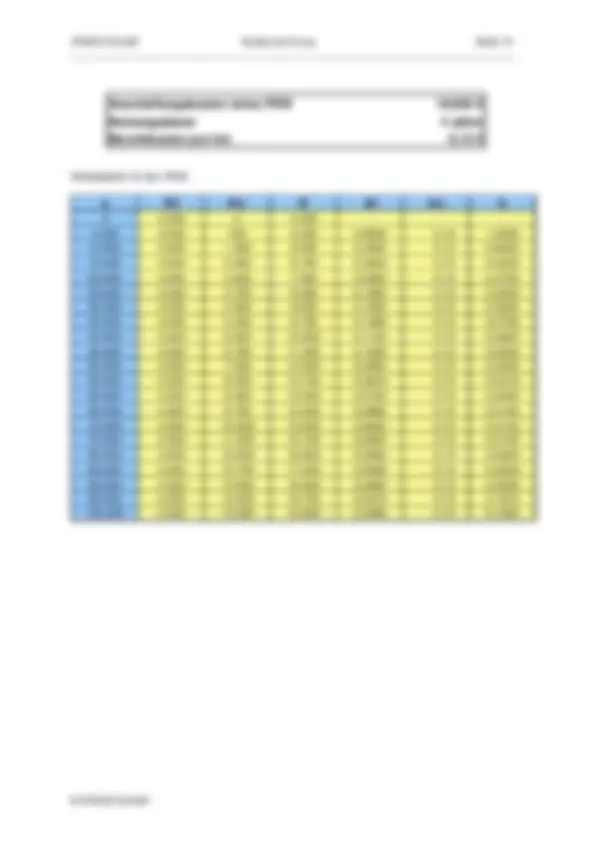

x 0 10 20 30 40 50 Kf 200 200 200 200 200 200 Kv 0 100 200 300 400 500 K 200 300 400 500 600 700

________________________________________________________________________________

Es gilt also die folgende Gleichung:

K = Kf + K v

Die variablen Kosten Kv lassen sich durch Multiplikation des vereinbarten Lohns pro m^2 mit der umgegrabenen Fläche berechnen. Es gilt also:

K (^) v = kv * x

wobei kv den Lohn/m^2 darstellt.

Nun lässt sich in der ersten Gleichung das Kv durch kv * x ersetzten:

K = Kf + kv * x

Diese letzte Formel stellt die allgemeine Form einer Kostenfunktion dar, die den Zusammenhang zwischen der unabhängigen Variablen x und der abhängigen Variablen K darstellt.

Bezogen auf unser Gartenbeispiel ergibt sich die folgende Kostenfunktion:

K = 200 + 10 * x

Wenn Sie nun wissen wollen, wie hoch Ihre Kosten bei 23 umgegrabenen m^2 sind, so setzten Sie in die Gleichung für x die Zahl 23 ein und berechnen die zugehörigen Kosten. Für K ergibt sich der Wert 430 €. Sie können also anhand der Kostenfunktion die Kostenhöhe bei jeder beliebigen Outputmenge rechnerisch bestimmen.

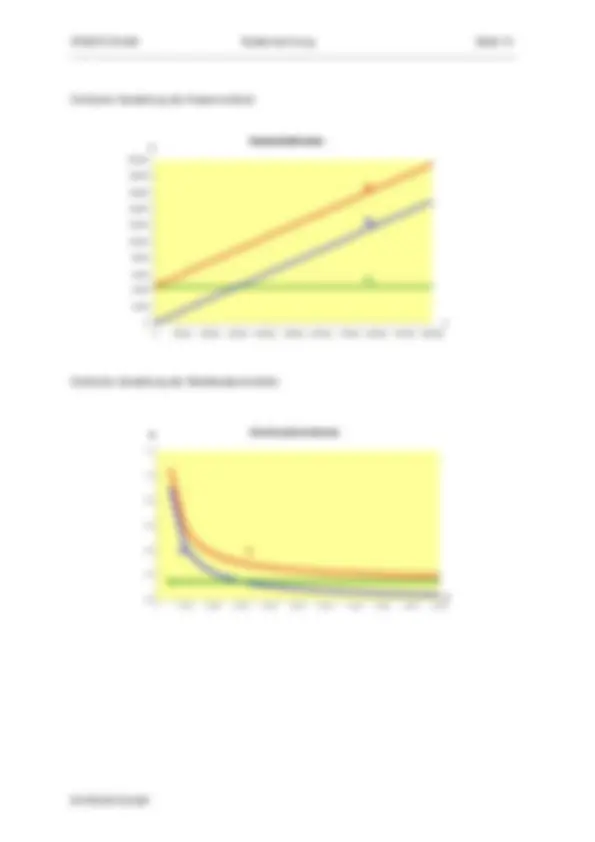

Neben der Wertetabelle und der mathematischen Kostenfunktion kann man den Zusammenhang zwischen K und x auch grafisch darstellen:

Kostenfunktionen

0

100

200

300

400

500

600

700

800

0 5 10 15 20 25 30 35 40 45 50

K

Kv

Kf

x

K

Es wurden bisher drei Möglichkeiten aufgezeigt, den Zusammenhang zwischen Ausbringungsmenge und Kosten darzustellen:

________________________________________________________________________________

Die variablen Kosten steigen bei zunehmender Ausbringungsmenge, während die variablen Stückkosten gleich bleiben.

Die Summe aus fixen und variablen Stückosten ergeben die gesamten Stückkosten:

k = kf + k v

Wenn nun die Konstante kv zu den immer kleiner werdenden kf addiert wird, so wird k auch immer kleiner bei zunehmender Ausbringungsmenge.

Die Tatsache, dass die gesamten Stückkosten bei zunehmender Ausbringungsmenge sinken, bezeichnet man als Kostendegression****. Die Ursache der Kostendegression liegt darin begründet, dass sich die Fixkosten Kf bei zunehmender Ausbringungsmenge x auf eine immer größere Stückzahl verteilen.

Bei der graphischen Darstellung der Stückkostenfunktionen ist wichtig, dass die Kurve der variablen Stückkosten als Parallele zur x-Achse verläuft, in unserem Beispiel bei dem Wert 10. Die Kurve der fixen Stückkosten nähert sich bei zunehmender Ausbringungsmenge immer stärker dem Wert 0, ohne diesen je zu erreichen. Die Kurve der gesamten Stückkosten nähert sich immer stärker dem Wert 10, also den variablen Stückkosten, ohne diesen je zu erreichen.

Stückkostenfunktionen

0

10

20

30

40

50

60

70

80

0 10 20 30 40 50 60 70 80 90 100

k

x

k

kv kf

Ein weiters Beispiel:

Ein PKW verursacht Anschaffungskosten von 18.000 € bei einer geschätzten Nutzungsdauer von 4 Jahren. Der Benzinverbrauch beträgt im Durchschnitt 10 ltr. auf 100 km bei Benzinkosten von 1,50 €/ltr.

Die jährlichen Abschreibungen stellen Kosten dar, die unabhängig von den gefahrenen Kilometern (Output) immer in gleicher Höhe (4.500 €/Jahr) anfallen.

Die Benzinkosten hängen ab von der jährlichen Fahrleistung. Sie variieren also mit dem Output.

Die Benzinkosten pro km betragen bei einem Verbrauch von 10 ltr. auf 100 km und einem Preis von 1,5 €/ltr. genau 0,15 €.

Auf den Zeitraum von einem Jahr bezogen ergibt sich für den PKW folgende Kostenfunktion:

________________________________________________________________________________

K = 4.500 + 0,15x

Kv errechnet sich aus den Benzinkosten pro km (Benzinkosten pro Outputeinheit) multipliziert mit den gefahrenen Kilometern. Bei einer (angenommenen) jährlichen Fahrleistung von 40.000 km ergeben sich variable Kosten von:

Kv = 0 , 15 * 40. 000 = 6. 000 €

Die Gesamtkosten pro Jahr bei einer Fahrleistung von 40.000 km belaufen sich also auf

K = Kf + Kv = Kf + kv * x = 4. 500 + 6. 000 = 10. 500 €

Bei einer Fahrleistung von 20.000 km pro Jahr würden sich die Gesamtkosten K auf 7.500 € belaufen:

K = Kf + Kv = Kf + kv * x = 4. 500 + 0 , 15 * 20. 000 = 4. 500 + 3. 000 = 7. 500

Wird der PKW gar nicht bewegt, liegen die Gesamtkosten bei 4.500 € pro Jahr.

Bei einer Fahrleistung von 20.000 km ergeben sich die folgenden Stückkosten:

Gesamte Stückkosten:

k

K

x

Variable Stückkosten:

k

K

x

v

= v = 3 000 =

Fixe Stückkosten:

k

K

x

f

f

Bei einer Fahrleistung von 40.000 km ergeben sich folgende Werte:

Gesamte Stückkosten:

k

K

x

Variable Stückkosten:

k

K

x

v

= v = 6 000 =

Fixe Stückkosten:

k

K

x

f

f

Aus diesem Zahlenbeispiel lassen sich die folgenden Zusammenhänge herleiten:

Bei zunehmender Ausbringungsmenge sinken die fixen und die gesamten Stückkosten (kf und k), während die variablen Stückkosten (kv) gleich bleiben.

________________________________________________________________________________

Grafische Darstellung der Kostenverläufe:

Kostenfunktionen

0

1 0.

1 2.

1 4.

1 6.

1 8.

0 1 0.000 20.000 30.000 40.000 50.000 60.000 70.000 80.000 90.000 1 00.

K

x

K

Kv

Kf

Grafische Darstellung der Stückkostenverläufe:

Stückkostenfunktionen

0,

0,

0,

0,

0,

1,

1,

0 10.000 20.000 30.000 40.000 50.000 60.000 70.000 80.000 90.000 100.

k

kv

kf

k

x

________________________________________________________________________________

Zusammenfassung der Definitionen und Gleichungen:

K = Gesamtkosten oder schlicht als Kosten bezeichnet

Kf = Fixkosten

Kv = variable Kosten

k = gesamte Stückkosten oder nur Stückkosten

kf = fixe Stückkosten

Kv = variable Stückkosten

K k x

K k x

K k x

x

K

k

x

K

k

x

K

k

k k k

K K k x

K K K

v v

f f

v v

f f

f v

f v

f v