Download Contabilidade de 2018 and more Summaries Technology in PDF only on Docsity!

Índice

Contabilidade:

- Introdução

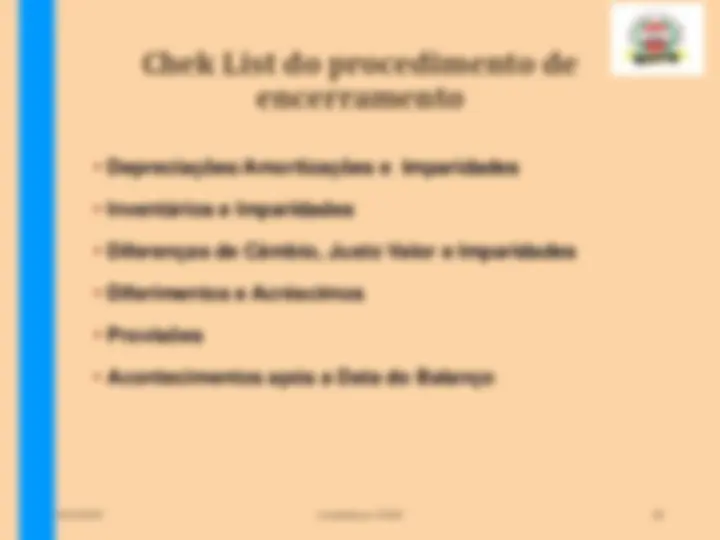

- Aspectos Gerais do Encerramento e Apresentação de Contas (Estrutura

Conceptual e chek list dos procedimentos do encerramento);

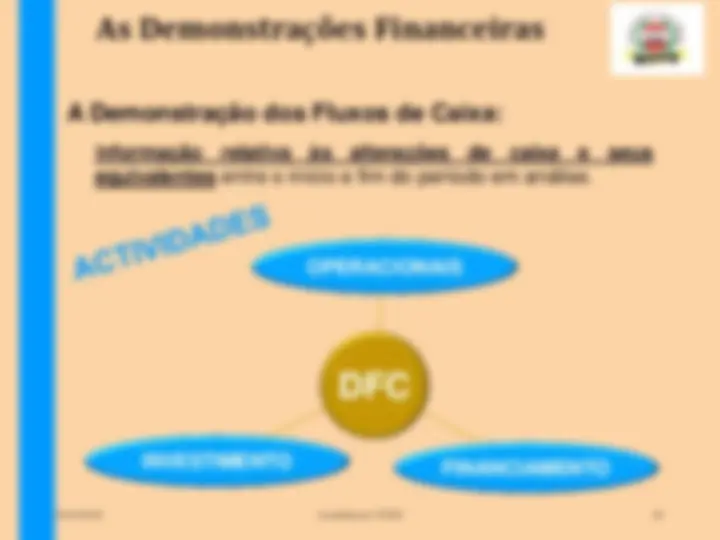

- Demonstração de Fluxos de Caixa

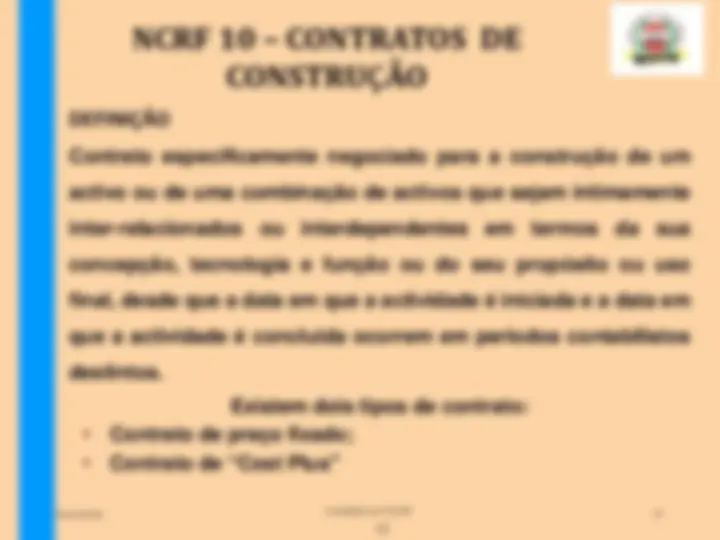

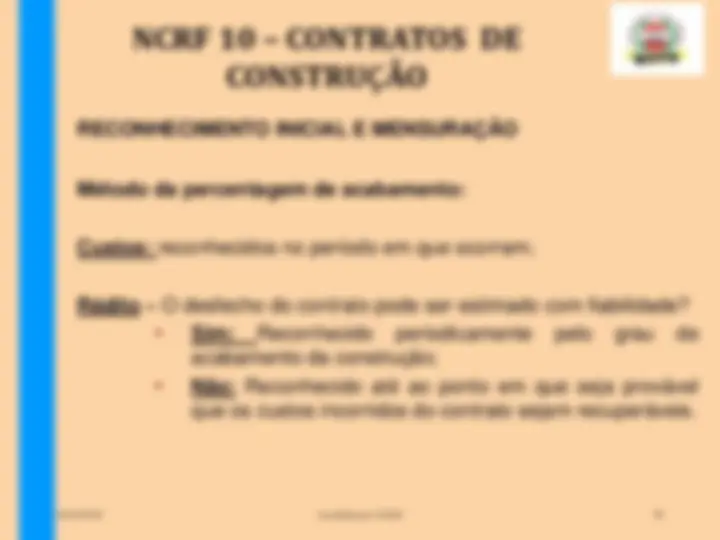

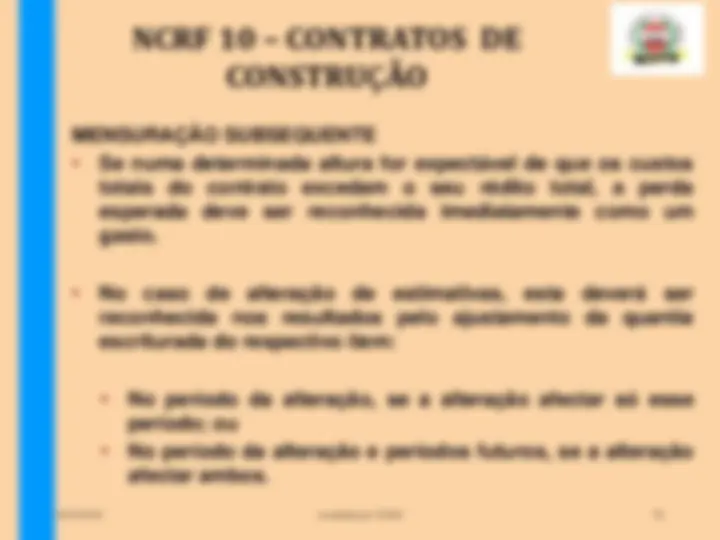

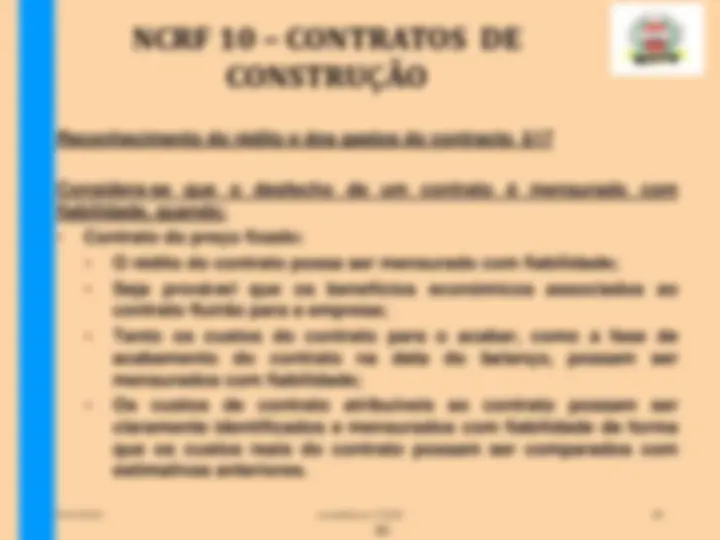

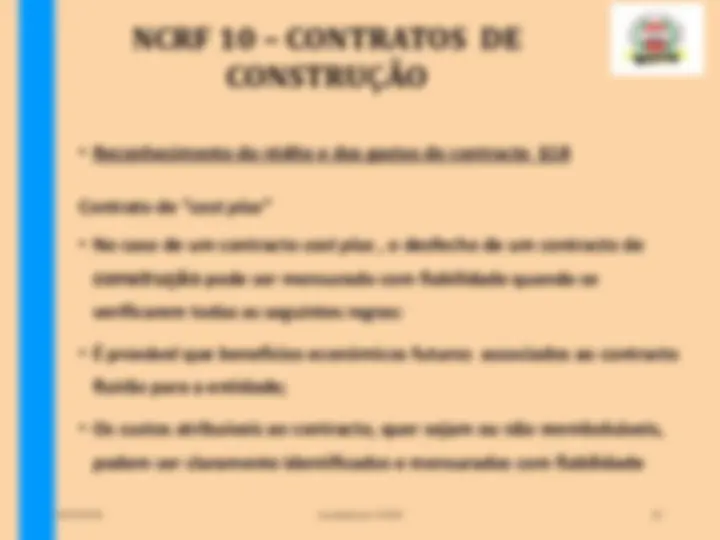

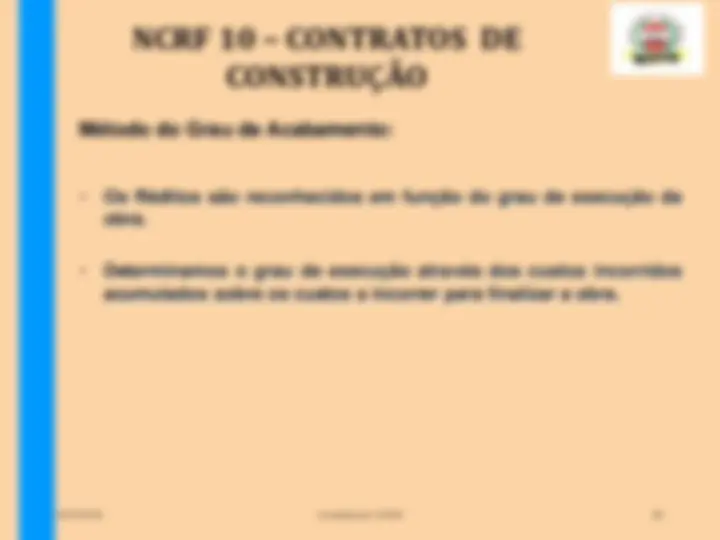

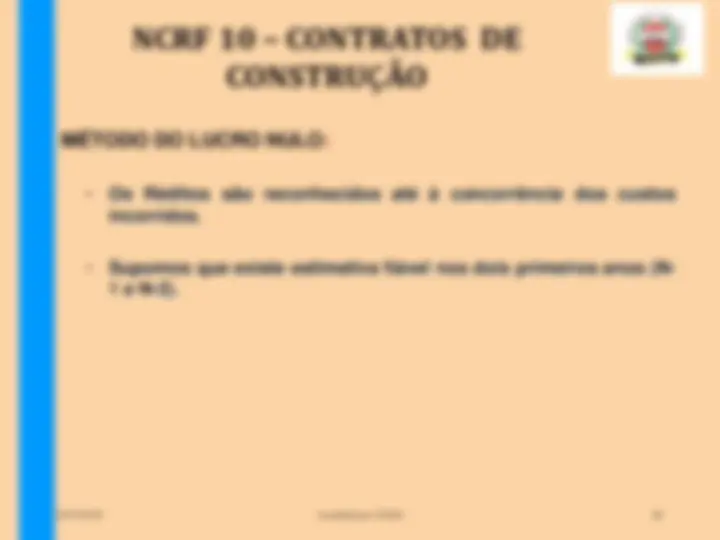

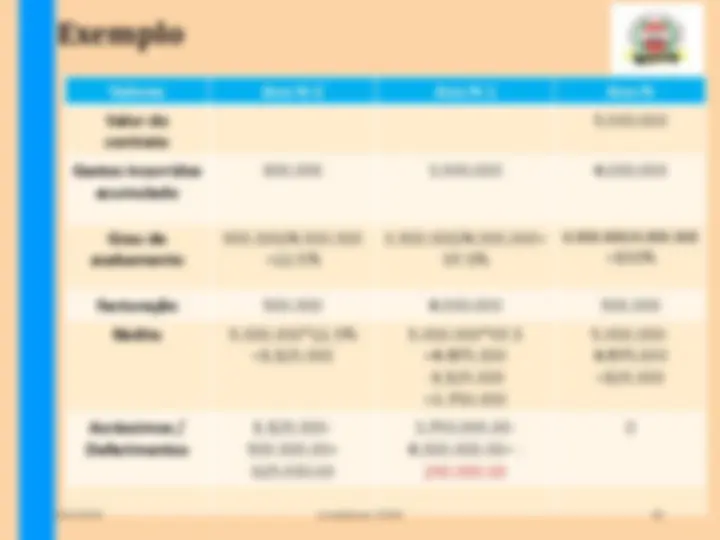

- Estudo de 2 Normas do PGC - NIRF:

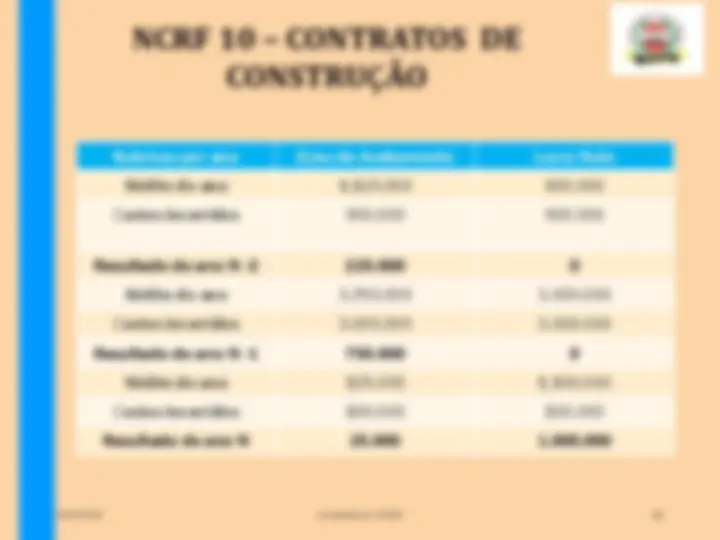

- NIRF n.º 10 dos Contractos de Construção

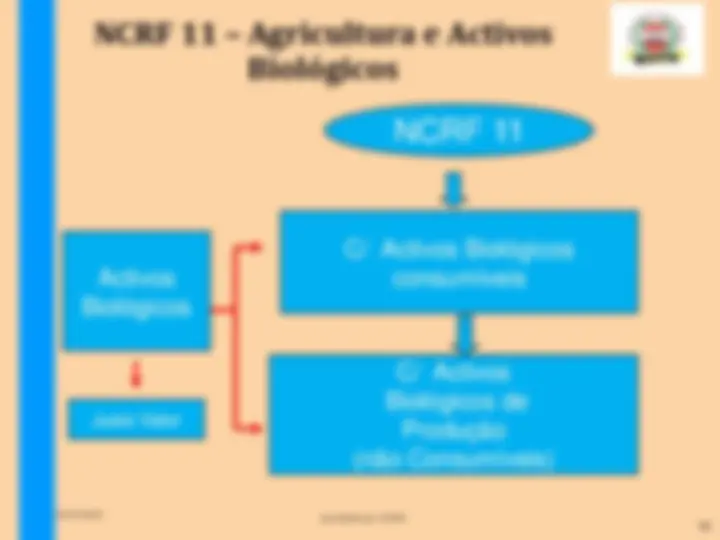

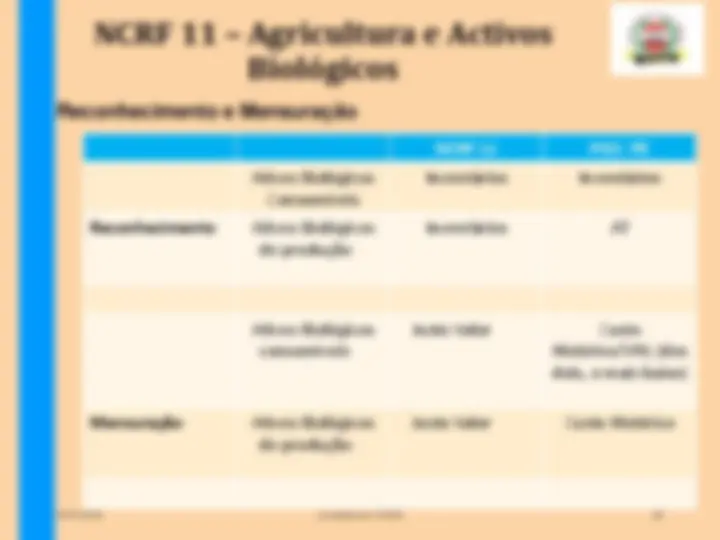

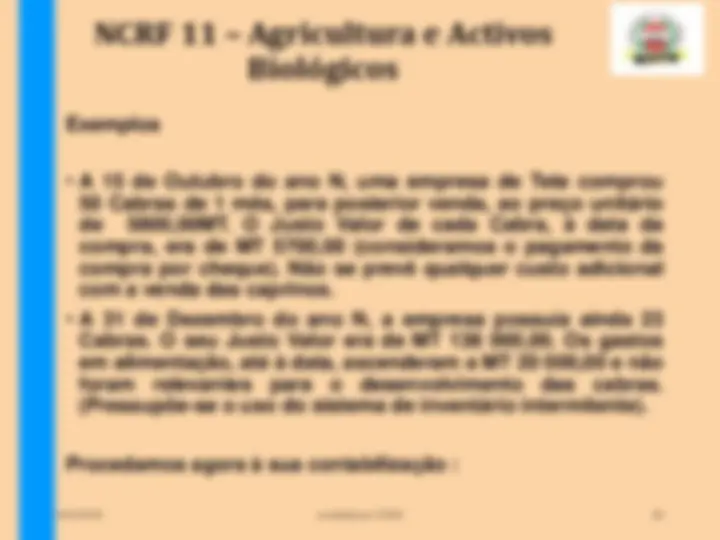

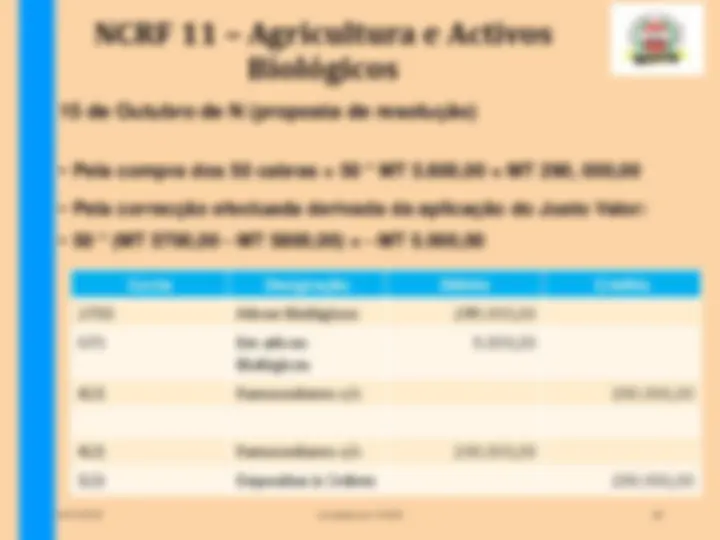

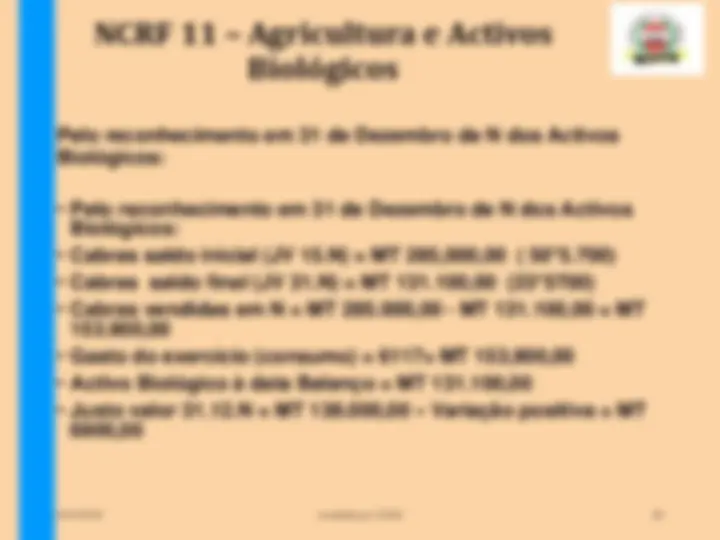

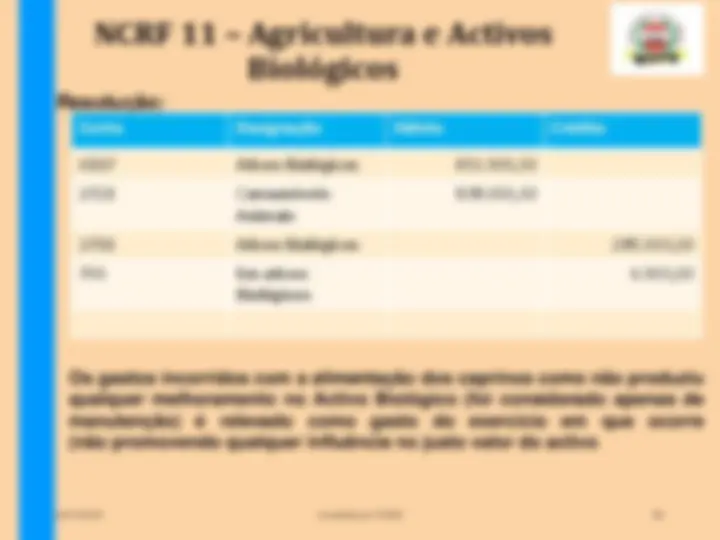

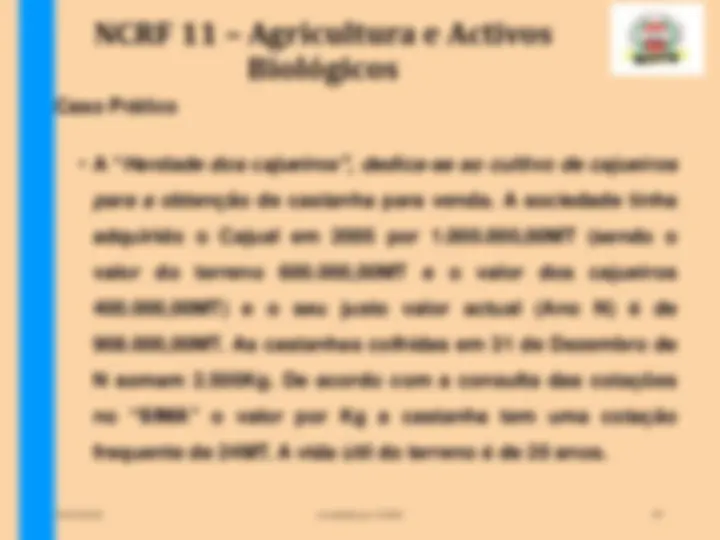

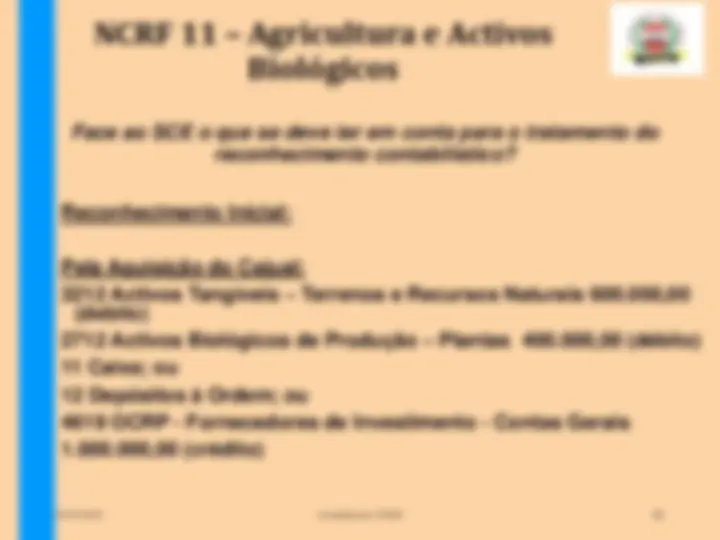

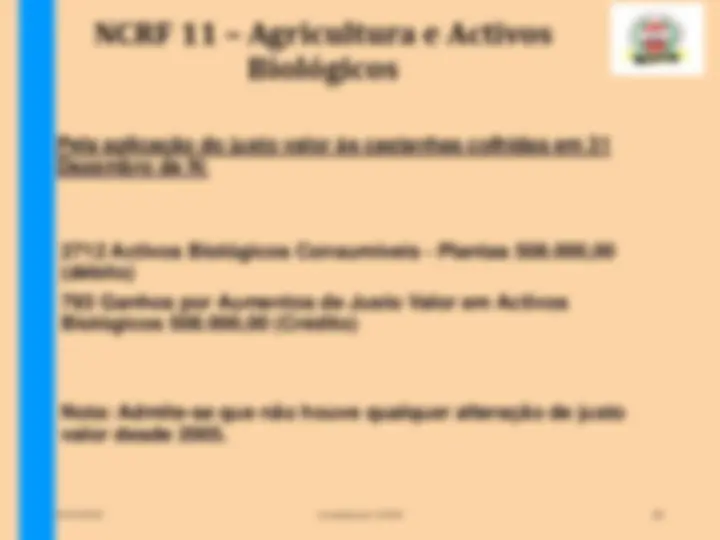

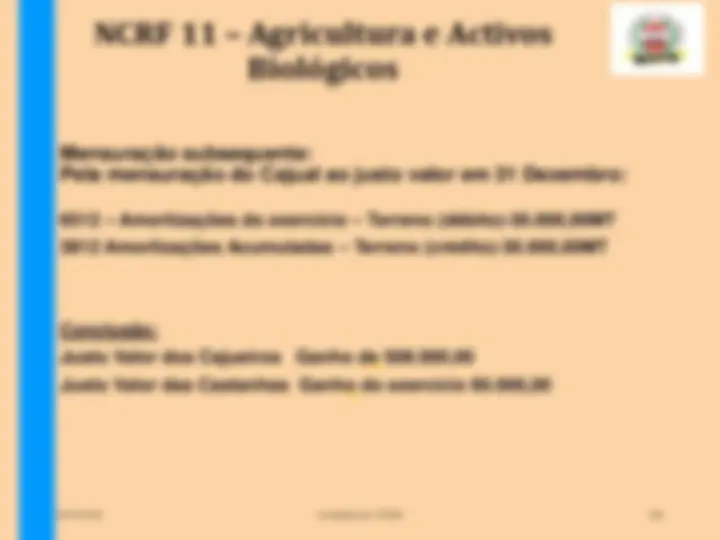

- NIRF N.º 11 da Agricultura e activos biológicos

04/12/2018 concebido por OCAM 2

Estrutura Conceptual

04/12/2018 concebido por OCAM 4

Clientes (^) Fornecedores

Funcionários

PGC-NIRF

NÃO PEQUENA ENTIDADE [“ENTIDADE NORMAL”]

MICRO ENTIDADE

A quem?

NCRF

O Quê? (^) Definição

CONJUNTO DAS NORMAS

A Quem é Aplicável o SCE?

PGC - PE (^) NORMA ÚNICA Opção

COTADAS E OPÇÃO IAS / IFRS

NORMAS ADOPTADAS POR REG.

NIC

PGC-PE

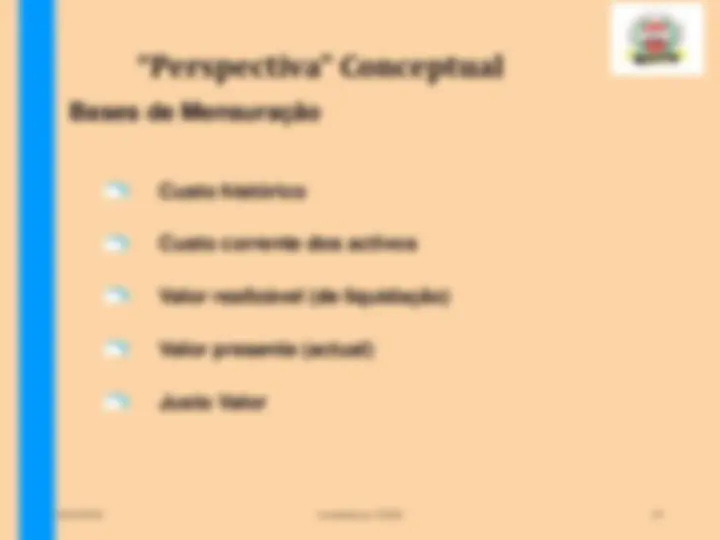

“Perspectiva” Conceptual

04/12/2018 concebido por OCAM 5

PGC-NIRF

NÃO PEQUENA ENTIDADE [“ENTIDADE NORMAL”]

NIC^ COTADAS E OPÇÃO

PGC-PE

PGC – PE ( decreto n.º70/2009 de 22 de Dezembro)

Para quem não ultrapasse 1 dos 3 limites seguintes:

As entidades que ultrapassem 1 dos 3 limites no ano n, no ano n+ 1 devem seguir o regime geral

Se a empresa que optou pelo PGC – NIRF, não ultrapassar qualquer dos limites durantes três anos consecutivos, poderá aplicar o PGC-PE.

**500. 000. 000 MZN rendimentos

- 000 MZN total de balanço 250 empregados**

“Perspectiva” Conceptual

04/12/2018 concebido por OCAM 7

“Perspectiva” Conceptual

04/12/2018 concebido por OCAM 8

O SCE prevê que as IFRS/IAS constituam normativo subsidiário sempre que seja necessário para “colmatar lacunas”.

10

PGC - PE

- Em ambos os casos, o recurso a este mecanismo

de integração de lacunas faz apelo a que a

lacuna seja de tal modo relevante que o seu

não preenchimento impeça o objectivo de ser

prestada informação que, de forma verdadeira

e apropriada , traduza a posição financeira numa

certa data e o desempenho para o período

abrangido.

“Perspectiva” Conceptual

04/12/2018 concebido por OCAM 10

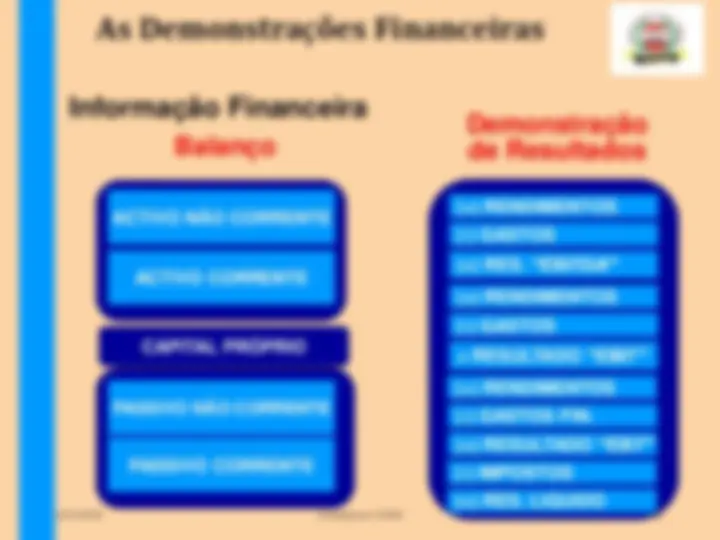

Objectivos da Informação Financeira:

As Demonstrações Financeiras devem proporcionar

informação acerca da posição financeira, das alterações

desta e dos resultados das operações

… para que sejam úteis a investidores, a credores e a

outros utentes, a fim de investirem racionalmente,

concederem crédito e tomarem outras decisões;

“Perspectiva” Conceptual

04/12/2018 concebido por OCAM 11

Características Qualitativas

(atributos que tornam a informação útil)

CARACTERÍSTICAS QUALITATIVAS

COMPREENSIBILIDADE RELEVÂNCIA FIABILIDADE COMPARABILIDADE

Restrições:

- Oportunidade (tempestividade)

- Relação Custo - Benefício

- Balanceamento entre Características Qualitativas

Materialidade Plenitude Representação fidedigna Substância sobre a forma Neutralidade Prudência

“Perspectiva” Conceptual

04/12/2018 concebido por OCAM 13

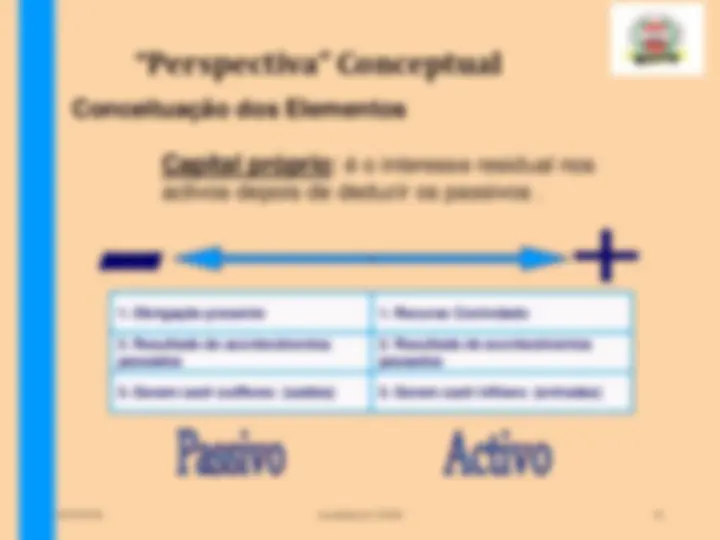

Conceituação dos Elementos

Capital próprio: é o interesse residual nos

activos depois de deduzir os passivos.

- Recurso Controlado

- Resultado de acontecimentos passados

- Geram cash inflows (entradas)

- Obrigação presente

- Resultado de acontecimentos passados

- Geram cash outflows (saídas)

“Perspectiva” Conceptual

04/12/2018 concebido por OCAM 14

1

Moeda Virtual é um Activo?

Estão reunidas as condições para o seu

reconhecimento?

Desafios da Contabilização das Moedas

Virtuais

1. Recurso Controlado

**2. Resultado de acontecimentos passados

- Geram** cash inflows (entradas)

P.47 Quadro Conceptual

1

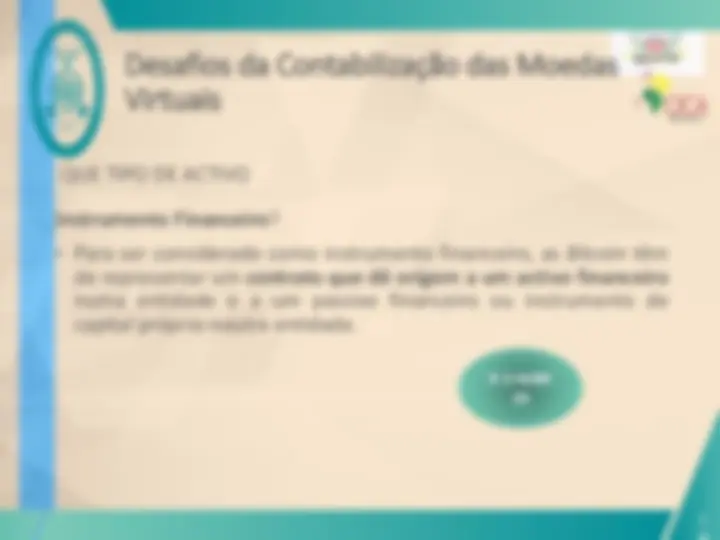

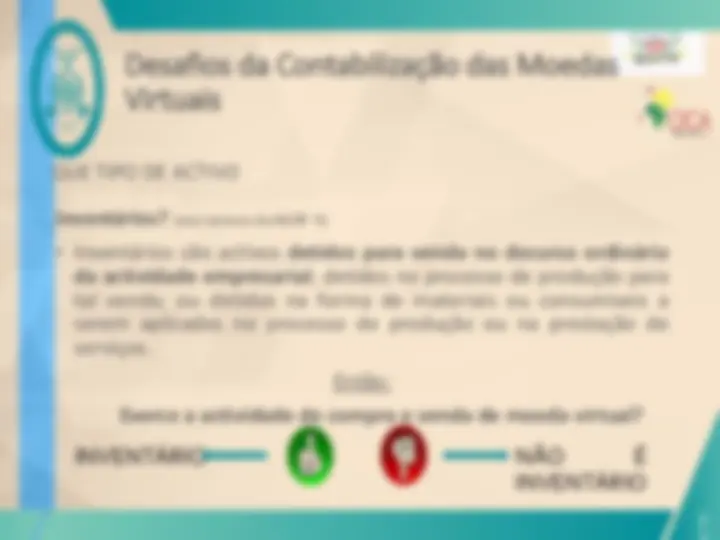

QUE TIPO DE ACTIVO

Desafios da Contabilização das Moedas

Virtuais

**1. Caixa ou equivalentes de Caixa? Itens Monetários?

- Investimento ou Aplicação Financeira?

- Instrumento Financeiro?

- Activos Intangíveis?

- Inventários?**

1

QUE TIPO DE ACTIVO

Desafios da Contabilização das Moedas

Virtuais

Instrumento Financeiro?

- Para ser considerado como instrumento financeiro, as Bitcoin têm de representar um contrato que dê origem a um activo financeiro numa entidade e a um passivo financeiro ou instrumento de capital próprio noutra entidade.

P. 5 NCRF 25

2

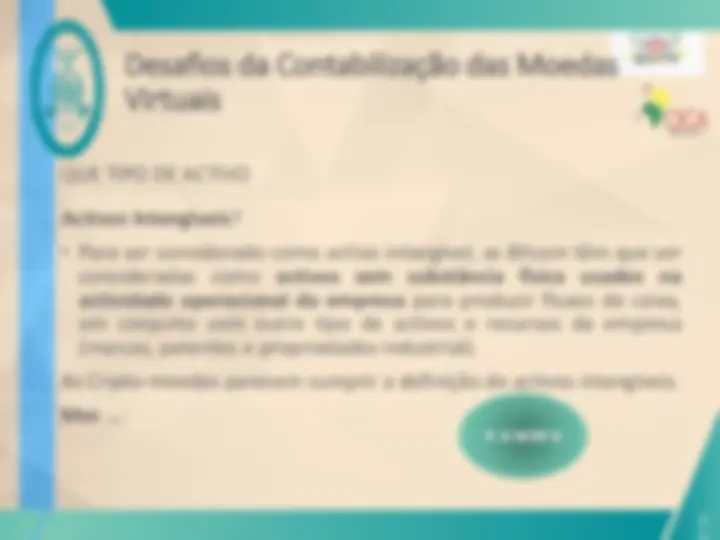

QUE TIPO DE ACTIVO

Desafios da Contabilização das Moedas

Virtuais

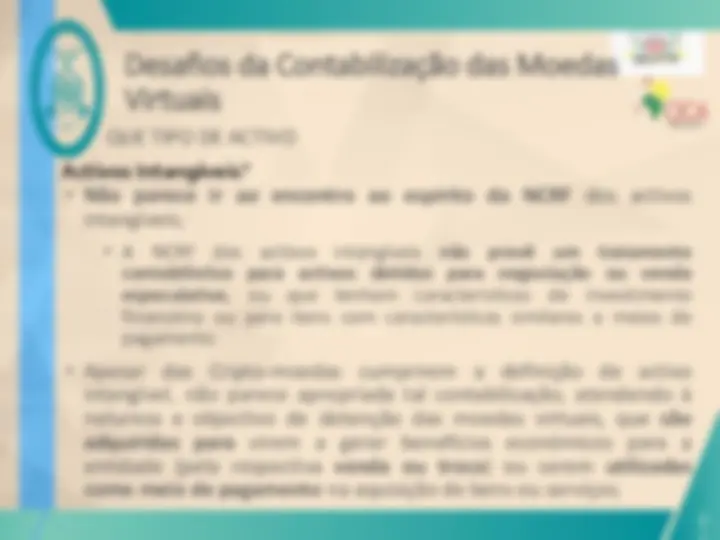

Activos Intangíveis?

- Para ser considerado como activo intangível, as Bitcoin têm que ser consideradas como activos sem substância física usados na actividade operacional da empresa para produzir fluxos de caixa, em conjunto com outro tipo de activos e recursos da empresa (marcas, patentes e propriedades industrial).

As Cripto-moedas parecem cumprir a definição de activos intangíveis.

Mas …. P. 8 NCRF 6