Download Financial statement analysis and more Slides Financial Accounting in PDF only on Docsity!

PHÂN TÍCH BÁO CÁO TÀI CHÍNH FINANCIAL ANALYSIS Nội dung chương trình C1 - Tổng quan về phân tích báo cáo tài chính C2 - Phân tích môi trường kinh doanh và chiến lược kinh doanh C3 - Phân tích kế toán C4 - Phân tích tài chính C5 - Phân tích triển vọng Tài liệu đọc bắt buộc:

- Palepu K.G. et al (2010), “Business Analysis and Valuation using Financial Statements”, 1st Asia Pacific edition.

- Subramanyam K.R and Wild J.J. (2014), “Financial Statement Analysis”, 11th edition, McGraw-Hill Irwin.

- Giáo trình phân tích báo cáo tài chính (Bộ môn kế toán quản trị)

- Bài tập phân tích báo cáo tài chính (Bộ môn kế toán quản trị) Nội dung thực hành thực tiễn – điểm thưởng:

- Sinh viên chia nhóm, mỗi nhóm tối đa 5 người.

- Các nhóm chuẩn bị một bộ Báo cáo tài chính của 1 công ty cổ phần.

- Các nhóm chuẩn bị tìm hiểu về môi trường kinh doanh bên trong và bên ngoài liên quan đến doanh nghiệp đã sưu tầm báo cáo tài chính.

- Chuẩn bị và thuyết trình nội dung đánh giá tình hình tài chính.

PHÂN TÍCH BÁO CÁO TÀI CHÍNH FINANCIAL ANALYSIS Phần giảng viên đánh giá quá trình – 50% 1.Chuyên cần – Đánh giá theo từng sinh viên (10%) 2.Bài tập và câu hỏi tình huống - Đánh giá theo từng sinh viên (10%) 3.Bài kiểm tra quá trình – Theo từng sinh viên (30%) 4.Thực tiễn - Đánh giá theo nhóm qua sử dụng thông tin thực tế cộng điểm thưởng từ 0,5 đến 1,0 điểm Phần trường đánh giá hết môn – 50%

- Bài kiểm tra kết thúc môn học – hình thức trắc nghiệm thời gian từ 75 đến 90 phút, không được xem tài liệu.

Phân tích báo cáo tài chính là một phần quan trọng và không thể thiếu trong phân tích hoạt động kinh doanh

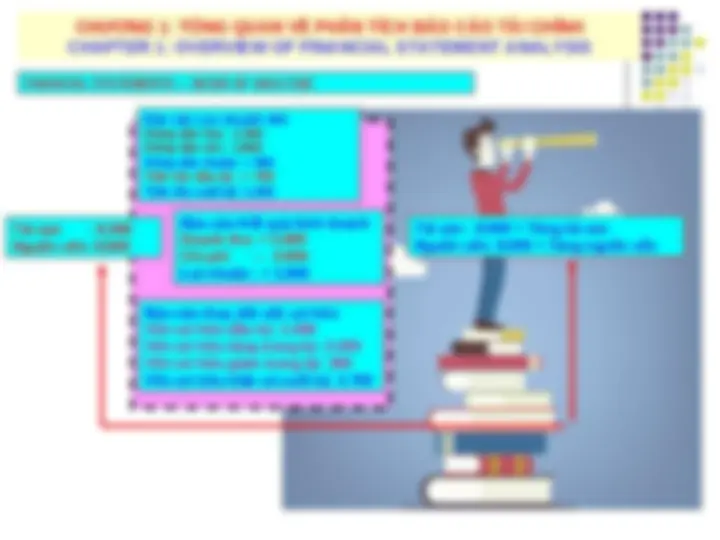

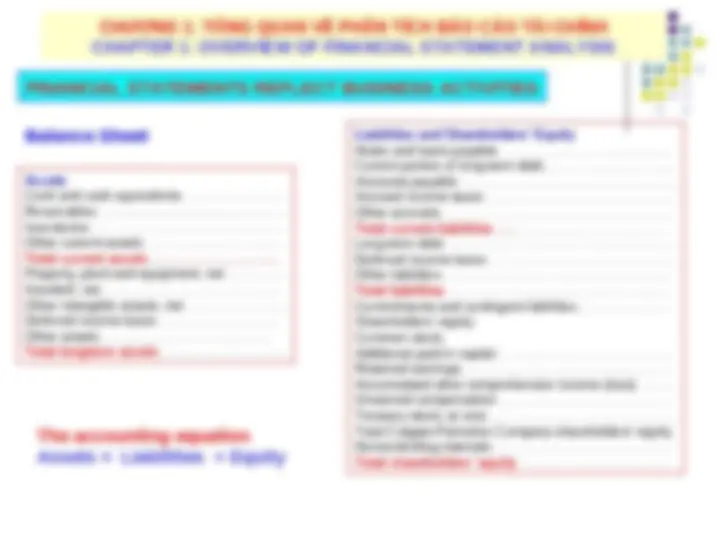

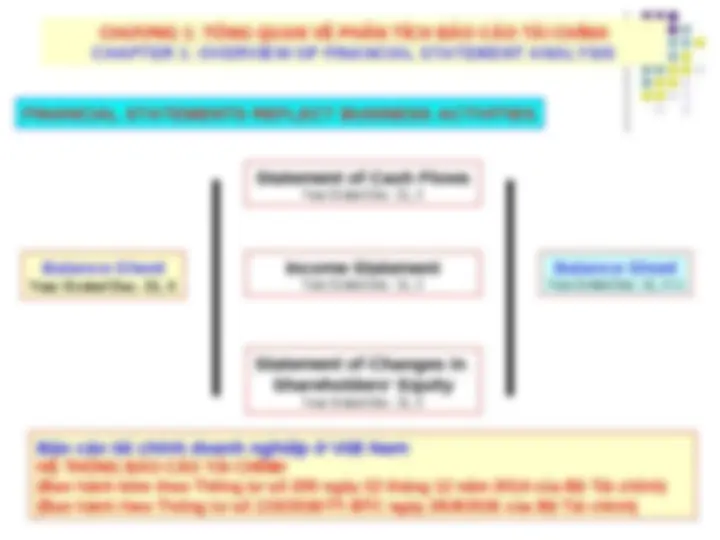

BUSINESS ANALYSIS AND FINANCIAL STATEMENT ANALYSIS

CHAPTER 1: OVERVIEW OF FINANCIAL STATEMENT ANALYSIS Phân tích hoạt động kinh doanh Phân tích báo cáo tài chính

Công cụ để phát hiện những khả năng tiềm tàng trong hoạt động kinh doanh nhằm nâng cao hiệu quả kinh doanh Cơ sở quan trọng để ra quyết định kinh doanh Giúp doanh nghiệp dự báo để có giải pháp đề phòng rủi ro trong kinh doanh CHAPTER 1: OVERVIEW OF FINANCIAL STATEMENT ANALYSIS Phân tích hoạt động kinh doanh (Business analysis): Phân tích hoạt động kinh doanh là một quy trình đánh giá những triển vọng và rủi ro của doanh nghiệp.

BUSINESS ANALYSIS AND FINANCIAL STATEMENT ANALYSIS

CHAPTER 1: OVERVIEW OF FINANCIAL STATEMENT ANALYSIS BUSINESS ANALYSIS AND FINANCIAL STATEMENT ANALYSIS Phân tích tín dụng là đánh giá năng lực tín dụng doanh nghiệp. Năng lực tín dụng là khả năng doanh nghiệp thực hiện các nghĩa vụ tín dụng, khả năng doanh nghiệp thanh toán vốn và lãi sử dụng vốn các khoản nợ khi đến hạn. Phân tích đầu tư chứng khoán là đánh giá những rủi ro sụt giảm và khả năng tăng giá trị cổ phiếu, giá trị doanh nghiệp trong tương lai. Một số phân tích hoạt động kinh doanh khác - phân tích phục vụ cho quản lý doanh nghiệp như tái cơ cấu hoạt động thông qua sát nhập, mua lại, bán lại doanh nghiệp; định giá các sản phẩm phái sinh; đánh giá tác động của các quyết định tài chính đối với lợi nhuận và rủi ro của doanh nghiệp tương lai; hỗ trợ cho các thành viên hội đồng quản trị thực hiện trách nhiệm giám sát; giúp cho các cơ quan nhà nước kiểm tra và đánh giá tính hợp lý của các chính sách kinh tế, tài chính, thuế.

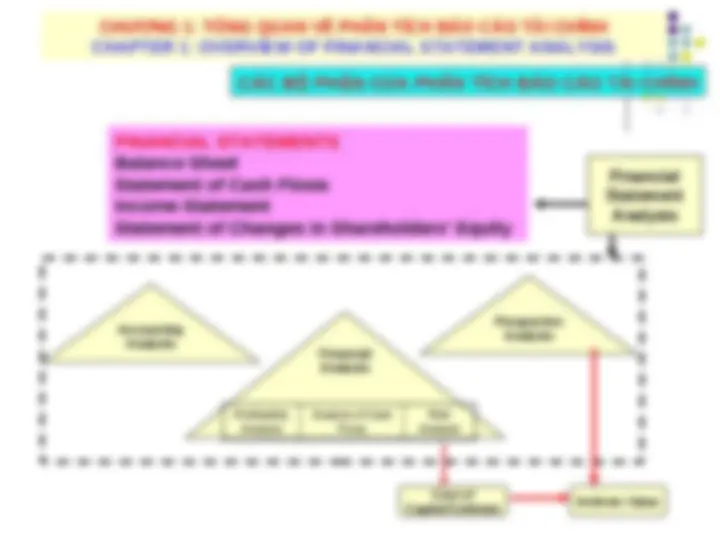

Phân tích báo cáo tài chính (Financial statement analysis): Phân tích báo cáo tài chính là vận dụng các công cụ, kỹ thuật để phân tích các thông tin trên báo cáo tài chính và các dữ liệu có liên quan nhằm đưa ra các ước tính và các thông tin tài chính hữu ích phục vụ cho phân tích hoạt động kinh doanh. CHAPTER1: OVERVIEW OF FINANCIAL STATEMENT ANALYSIS Phân tích báo cáo tài chính có vai trò quan trọng là góp phần làm giảm sự phiến diện, giảm tính không chắc chắn và giảm sự thiếu chính xác cho các quyết định kinh doanh.

BUSINESS ANALYSIS AND FINANCIAL STATEMENT ANALYSIS

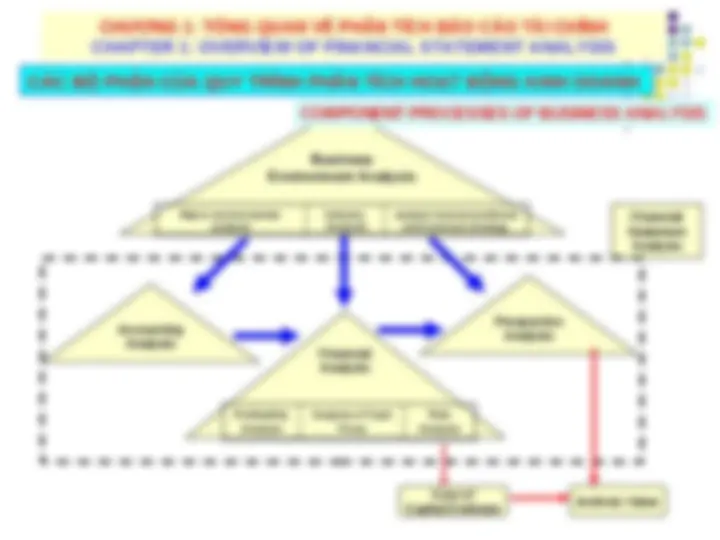

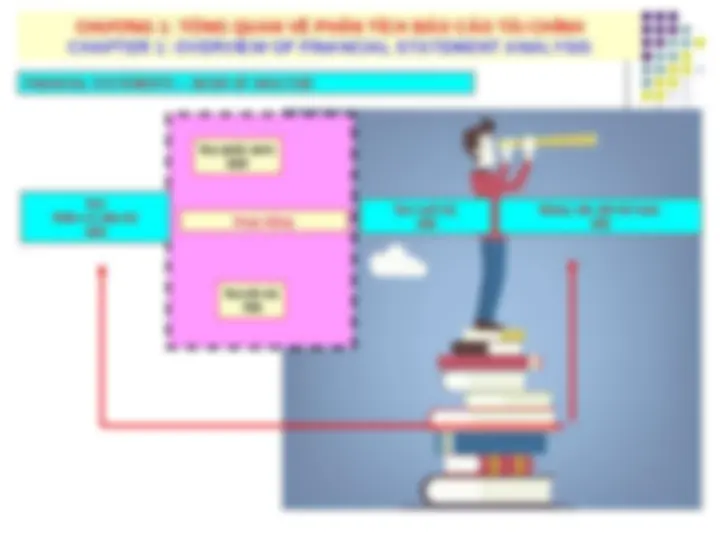

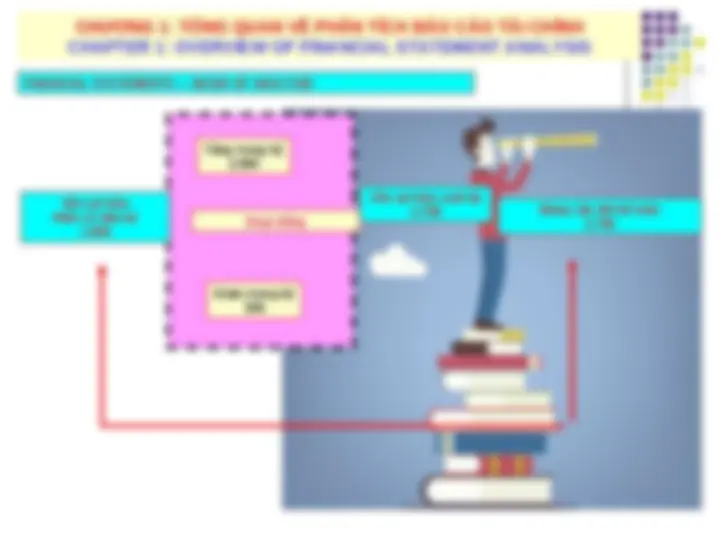

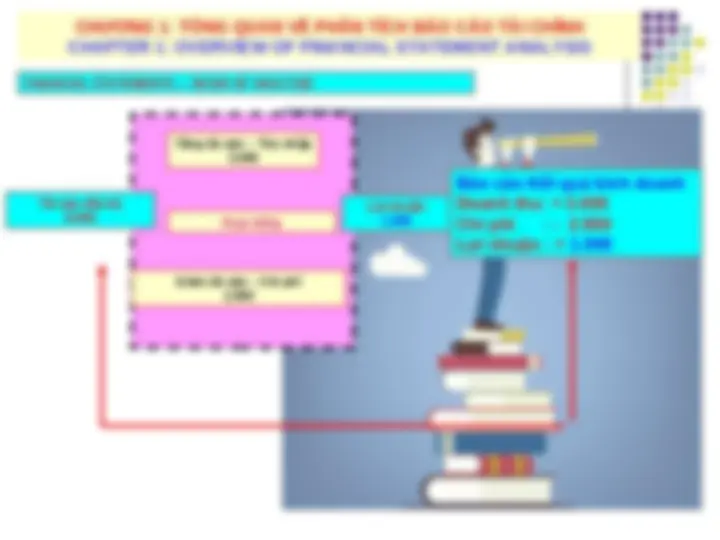

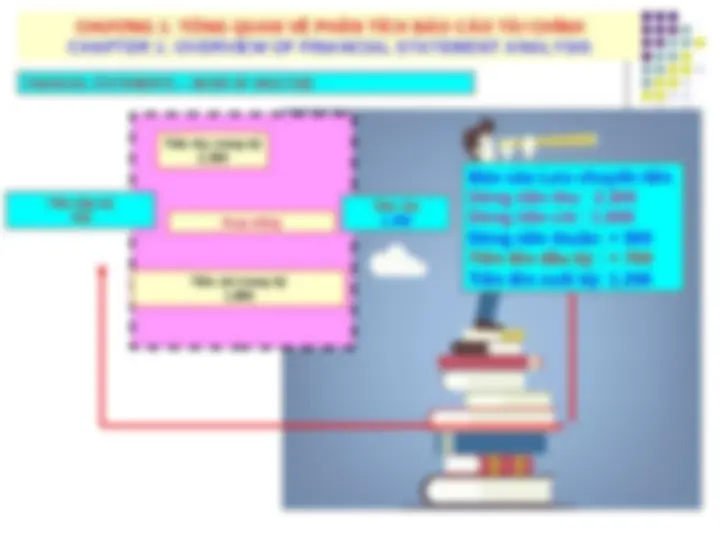

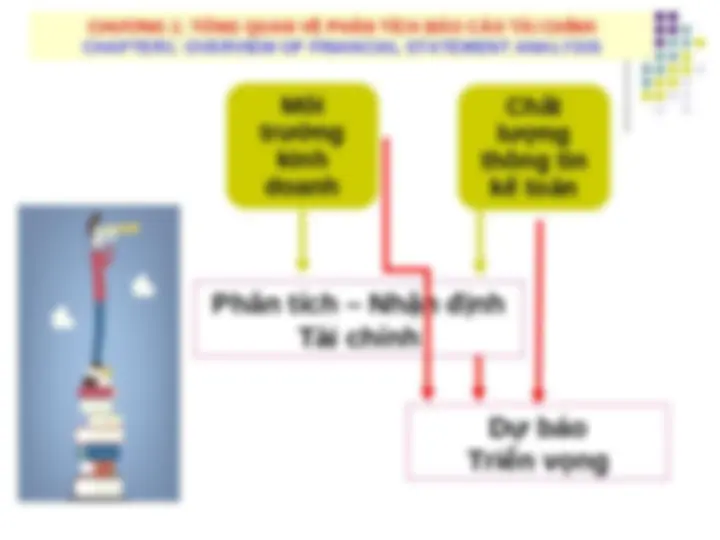

1- Business environment analysis Phân tích môi trường kinh doanh bên ngoài gắn liền với phân tích môi trường vĩ mô và phân tích môi trường cạnh tranh ngành. Phân tích môi trường kinh doanh bên ngoài nhằm xác định và đánh giá các điều kiện, hoàn cảnh kinh tế xã hội và ngành mà doanh nghiệp đang hoạt động để giúp hiểu biết các cơ hội và thách thức ở bên ngoài mà doanh nghiệp có thể nắm bắt để khai thác hoặc phải đương đầu trong kinh doanh. Phân tích môi trường kinh doanh bên trong gắn liền với phân tích các vấn đề nội tại về nguồn lực kinh tế, tổ chức quản lý, hoạt động tạo giá trị, chiến lược kinh doanh, chiến lược cạnh tranh của doanh nghiệp nhằm xác định và đánh giá điểm mạnh, điểm yếu của doanh nghiệp trong hoạt động, trong môi trường kinh doanh CHAPTER 1: OVERVIEW OF FINANCIAL STATEMENT ANALYSIS CÁC BỘ PHẬN CỦA QUY TRÌNH PHÂN TÍCH KINH DOANH Phân tích môi trường kinh doanh gắn liền với 2 nội dung là phân tích môi trường kinh doanh bên ngoài và phân tích môi trường kinh doanh bên trong doanh nghiệp. Nhận thức cơ hội và thách thức; biết được điểm mạnh và điểm yếu là tiền đề cho sự thành công trong kinh doanh

1- Business environment analysis CHAPTER 1: OVERVIEW OF FINANCIAL STATEMENT ANALYSIS CÁC BỘ PHẬN CỦA QUY TRÌNH PHÂN TÍCH KINH DOANH

1- Business environment analysis CHAPTER 1: OVERVIEW OF FINANCIAL STATEMENT ANALYSIS CÁC BỘ PHẬN CỦA QUY TRÌNH PHÂN TÍCH KINH DOANH

1- Business environment analysis CHAPTER 1: OVERVIEW OF FINANCIAL STATEMENT ANALYSIS CÁC BỘ PHẬN CỦA QUY TRÌNH PHÂN TÍCH KINH DOANH

- Accounting analysis Ví dụ minh họa về tầm quan trọng phân tích kế toán trong phân tích kinh doanh. Thứ nhất, nếu thiếu tính nhất quán trong kế toán sẽ dẫn đến một số vấn đề rắc rối trong so sánh hoặc đánh giá. Cụ thể, Các doanh nghiệp khác nhau áp dụng chính sách kế toán khác nhau nên việc so sánh không thể thực hiện được hoặc không có ý nghĩa và nếu sử dụng những thông tin khác nhau này để đánh giá càng dễ rơi vào những sai lầm nghiêm trọng. Thứ hai, sự thận trọng, bảo thủ hay thiếu chính xác trong kế toán có thể làm sai lệch thông tin trên báo cáo tài chính từ đó làm biến dạng thông tin, thông tin bị sai lệch với thực tế dẫn đến nhận định sai lầm tình hình kinh tế tài chính doanh nghiệp. CHAPTER 1: OVERVIEW OF FINANCIAL STATEMENT ANALYSIS CÁC BỘ PHẬN CỦA QUY TRÌNH PHÂN TÍCH KINH DOANH

Phân tích tài chính (Financial analysis) Phân tích tài chính là việc sử dụng báo cáo tài chính để phân tích tình hình tài chính, kết quả hoạt động kinh doanh của doanh nghiệp hiện tại và đánh giá triển vọng tài chính, dự báo kết quả tài chính trong tương lai. 3.Financial analysis CHAPTER 1: OVERVIEW OF FINANCIAL STATEMENT ANALYSIS CÁC BỘ PHẬN CỦA QUY TRÌNH PHÂN TÍCH KINH DOANH Phân tích tài chính thường gắn liền với tìm kiếm, trả lời cho một số câu hỏi chủ yếu về vấn đề tài chính (nguồn, đầu tư, kết quả) như: công ty có nguồn lực tài chính để thành công và phát triển không? Liệu công ty có nguồn lực tài chính để đầu tư vào các dự án mới? Kết quả đầu tư thu được tài sản, lợi ích gì? Nguồn lợi nhuận của nó là gì? Công ty kiếm tiền trong tương lai bằng gì? Hoặc sức mạnh tài chính của công ty như thế nào? Lợi nhuận được tạo ra như thế nào? Lợi nhuận đó có đúng với dự báo hay không? Phân tích tài chính bao gồm 3 nội dung chính là Phân tích khả năng sinh lời, phân tích rủi ro, phân tích tình hình sử dụng tài sản và nguồn vốn.

Phân tích khả năng sinh lợi 3.Financial analysis – một số nội dung phân tích tài chính Phân tích rủi ro là đánh giá khả năng thực hiện các nghĩa vụ của doanh nghiệp đối với các bên liên quan. Phân tích rủi ro bao gồm đánh giá khả năng thanh toán, tính thanh khoản, sự bền vững trong kết quả hoạt động kinh doanh để đảm bảo nghĩa vụ cho chi phí sử dụng vốn của doanh nghiệp. Phân tích rủi ro là mối quan tâm hàng đầu đối với các chủ nợ nên phân tích rủi ro thường được thực hiện khi phân tích tín dụng. Ngoài ra, phân tích rủi ro cũng rất quan trọng đối với phân tích vốn chủ sở hữu để đánh giá độ tin cậy của nguồn, tác động của nguồn tài chính đến lợi nhuận, tính bền vững về lợi nhuận doanh nghiệp cũng như tính toán, lựa chọn chi phí sử dụng vốn.. CHAPTER 1: OVERVIEW OF FINANCIAL STATEMENT ANALYSIS CÁC BỘ PHẬN CỦA QUY TRÌNH PHÂN TÍCH KINH DOANH Phân tích rủi ro là gì Minh họa rủi ro trong thực tiễn.

Phân tích khả năng sinh lợi 3.Financial analysis – một số nội dung phân tích tài chính Phân tích rủi ro CHAPTER 1: OVERVIEW OF FINANCIAL STATEMENT ANALYSIS CÁC BỘ PHẬN CỦA QUY TRÌNH PHÂN TÍCH KINH DOANH Phân tích tình hình sử dụng tài sản và nguồn vốn Hướng đến xem xét trực tiếp về tài sản, nguồn tài chính doanh nghiệp sử dụng hoặc xem xét giáng tiếp qua dòng tiền liên quan đến tính hình, trực trạng, hiệu quả của tài sản, của các nguồn tài chính. Phân tích dòng tiền gắn liền đánh giá về cách thức doanh nghiệp huy động và sử dụng các nguồn tiền cho các hoạt động của mình. Phân tích dòng tiền sẽ giúp cho nhà phân tích hiểu biết sâu hơn về những vấn đề tài chính trong tương lai của doanh nghiệp. Ví dụ, một doanh nghiệp tài trợ cho các dự án mới từ nguồn vốn chủ sở hữu

- dòng tiền của doanh nghiệp có thể chủ động hơn, đạt được hiệu quả tốt hơn trong tương lai so với một doanh nghiệp vay mượn nhiều tiền – nguồn tiền từ tín dụng để tài trợ cho các dự án hoặc tậm chí xấu hơn là đi vay chỉ để bù đắp cho các khoản lỗ hiện tại.