Download Financial Analysis: Balance Sheet and Ratio Analysis of a Company and more Exams Finance in PDF only on Docsity!

EVALUACIÓN PARCIAL - Cuestionario

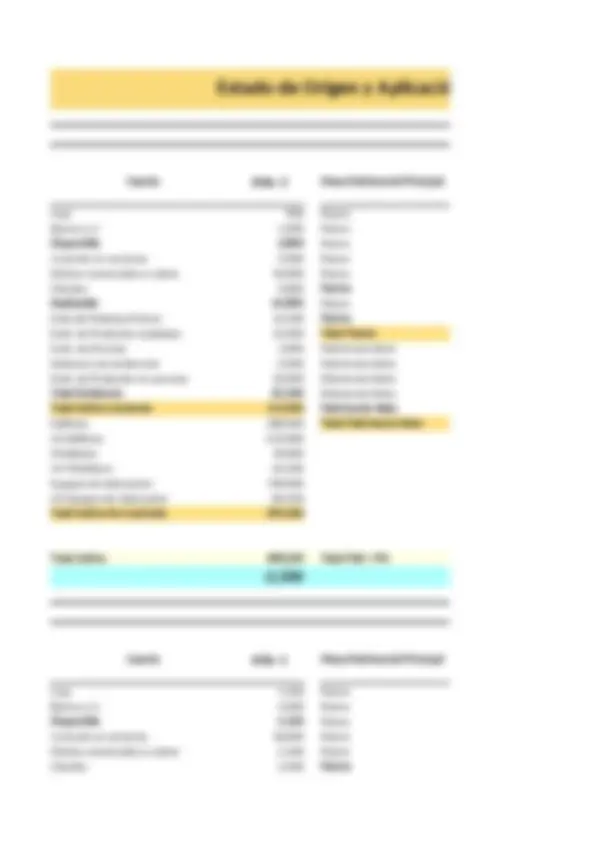

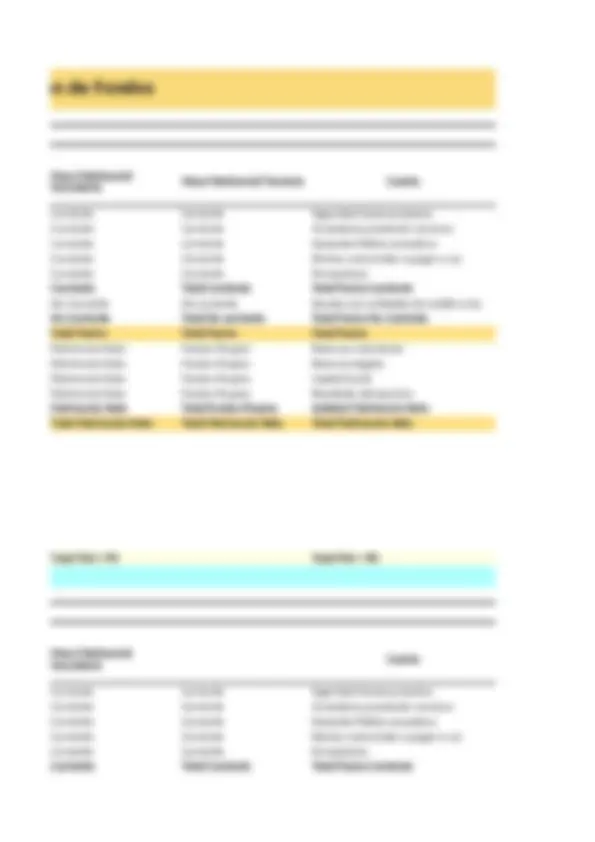

A continuación, se proporcionan datos de la empresa CALIMACO. a) Elabore un Balance de situación clasificado por masas patrimoniales y determine b) Realice el análisis estático y dinámico de los balances c) Elabore el Estado de origen y aplicación de fondos entre ambos años d) Calcule los Ratios de liquidez, endeudamiento, rotación, y gestión de cobro y pag

Clientes 3400 9800 Reservas legales 6600 6600 Bancos c/c 4000 1900 AA Equipos de fabricación 83000 86500 Exist. de Productos en proceso 25000 32000 Efectos comerciales a cobrar 2100 34000 Amortizaciones 38000 73000 Proveedores 9500 34200 Gastos financieros 1100 14300 Otros datos: 300 700 47,000 45, 11,000 90, 7,000 180, 1,000 0 9,500 34, 20x1 20x

- Impagados

- Pagos anuales (incluyendo gastos, inversiones, devoluciones de préstamos y dividendos)

- Las compras coinciden con el coste de ventas

- Deuda con coste (préstamos) a corto plazo a largo plazo

- Dividendos

- Proveedores (incluidos en deuda a corto)

los informes, y haga recomendaciones para el mejoramiento de la situación financiera.

n financiera.

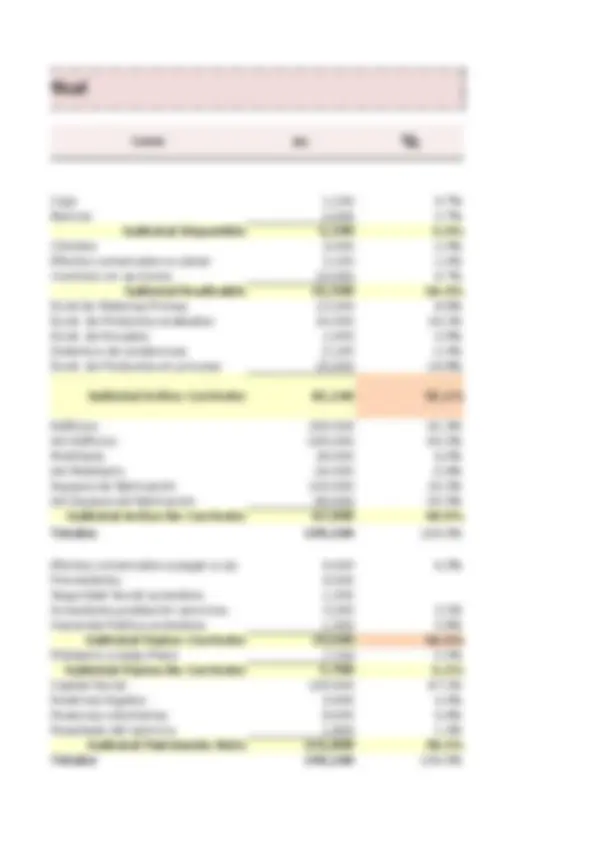

Masas Patrimoniales

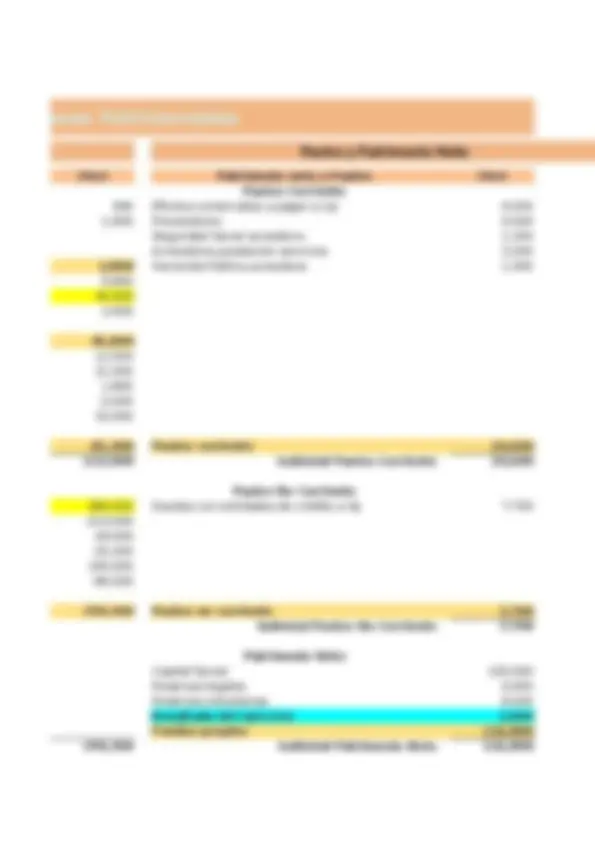

Pasivo y Patrimonio Neto

Patrimonio neto y Pasivo

- Coste de ventas e) Saque conclusiones sobre el estado actual y la evolución de la situación financiera y de ges

- Capital Social

- Ingresos de explotación

- Caja

- Inversión en acciones

- Exist de Materias Primas

- Seguridad Social acreedora

- Exist. de Productos acabados

- Exist. de Envases

- Deterioro de existencias

- Edificios

- Reservas voluntarias

- Mobiliario

- AA Edificios

- Equipos de fabricación

- Gastos de explotación

- Deudas con entidades de crédito a l/p

- Acreedores prestación servicios

- Hacienda Pública acreedora

- Efectos comerciales a pagar a c/p

- AA Mobiliario

- Impuesto de sociedades

- Abrió: lunes, 31 de julio de 2023, 19:

- Cierra: lunes, 31 de julio de 2023, 22:

- Caja 1, Activo Corriente

- Bancos e instituciones de credito c/c vista 4,

- Disponible (caja y bancos) 5,

- Clientes 3,

- Efectos comerciales a cobrar 2,

- Inversion en acciones 10,

- Realizable (clientes) 15,

- Exist de Materias Primas 13,

- Exist. de Productos acabados 24,

- Exist. de Envases 1,

- Deterioro de existencias -2,

- Exist. de Productos en proceso 25,

- Existencias (stocks) 61, - Subtotal Activo Corriente 82,

- Edificios 250, Activo No Corriente

- AA Edificios -205,

- Mobiliario 26,

- AA Mobiliario -24,

- Equipos de fabricación 103,

- AA Equipos de fabricación -83,

- Activo no corriente 67,

- Subtotal Activo No Corriente 67, - 20x

- Totales 149,

- Ingresos de explotación 314, CUENTA DE PÉRDIDAS Y GANANCIAS

- Coste de ventas -228, - BAII: 86,

- Gastos de explotación -44,

- Amortizaciones -38, - BAI: 4,

- Gastos financieros -1,

- Impuesto de sociedades -1,

- Resultado neto 1, - 20x - 900 Efectos comerciales a pagar a c/p 9, Pasivo Corriente - 1,900 Proveedores 9, - Seguridad Social acreedora 1, - Acreedores prestación servicios 3, - 2,800 Hacienda Pública acreedora 1, - 9, - 34, - 2, - 45, - 12, - 21, - 1, - -2, - 32, - 65,300 Pasivo corriente 24,

- 113,900 Subtotal Pasivo Corriente 24, - 380,000 Deudas con entidades de crédito a l/p 7, Pasivo No Corriente

- 294,300 Pasivo no corriente 7, - Subtotal Pasivo No Corriente 7, - Capital Social 100, Patrimonio Neto - Reservas legales 6, - Reservas voluntarias 8, - Resultado del ejercicio 1, - Fondos propios 116,

- 294,300 Subtotal Patrimonio Neto 116,

- 20x2 20x

- 408,200 Totales 149, - 369, - -250,

- 118, - -48, - -73, - -2, - -14, - -

- 20x - 40, - 34, - 4, - 9, - 28,

- 116,

- 116, - 180,

- 180,

- 180, - 120, - 6, - 3,

- 111,

- 111,

- 20x

Breve Descripción Análisis estatico (desde un punto de vista determinado y en un momento concreto, sin comparaciones.) 1 El activo corriente ha de ser mayor, y si es posible casi el doble, que el pasivo corriente. Esto es preciso para que la 2 El realizable más el disponible han de igualar, aproximadamente, al pasivo corriente. Con este principio se matiza 3 Los fondos propios han de ascender al 40 % o 50 % del total del pasivo. Este porcentaje de fondos propios es preci Cuando se desea mejorar esta situación, hay que tomar medidas para reducir el pasivo corriente, tales como:

- Ampliar capital.

- Reducir el pago de dividendos y aumentar la autofinanciación.

- Reconvertir el pasivo corriente en deuda a largo plazo.

- Adelantar la transformación en dinero de los activos corrientes, tales como clientes o existe

- Vender activos inmovilizados para generar liquidez. En el 2do año, se observa que los fondos propios representan menos del 38% del total del pasivo, lo que podria indic Esta problemática puede evitarse si la empresa amplía capital a tiempo, y toma medidas para poder generar benefic OBS VARIOS OTROS ASPECTOS PUEDEN SER ANALIZADOS, MIRAR LAS CUENTAS CON CAMBIOS IMPORTANTES Resumen: (apartado e) La empresa presenta la siguiente situacion. Tiene problemas de liquidez y puede hacer suspensión de pagos ya que el activo corriente es menor que el pasivo co Está descapitalizada, o sea excesivamente endeudada ya que la participacion del patrimonio neto o fondos propios s Para evitar la suspensión de pagos esta empresa deberá:

- Aumentar los fondos propios para reducir el elevado endeudamiento.

- Mejorar la relación entre el activo corriente y pasivo corriente para solucionar los problemas de liquidez. Una alter

- Vender aquellos activos no corrientes que no sean imprescindibles para el normal desarrollo de la actividad. Con lo En nuestro ejercicio, para el 2do año el Activo corriente (27.9%) es menor al Pasivo corriente (28.5%). La empresa pu teórica.

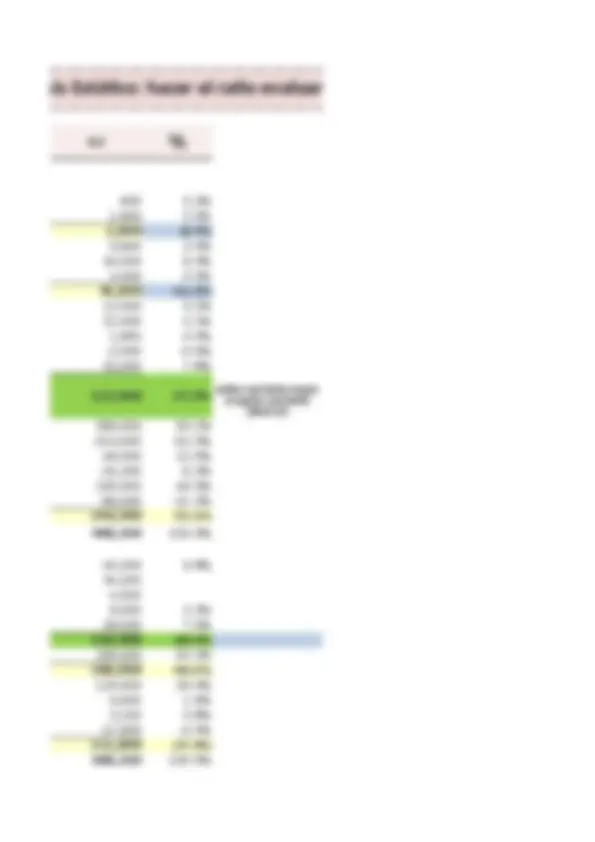

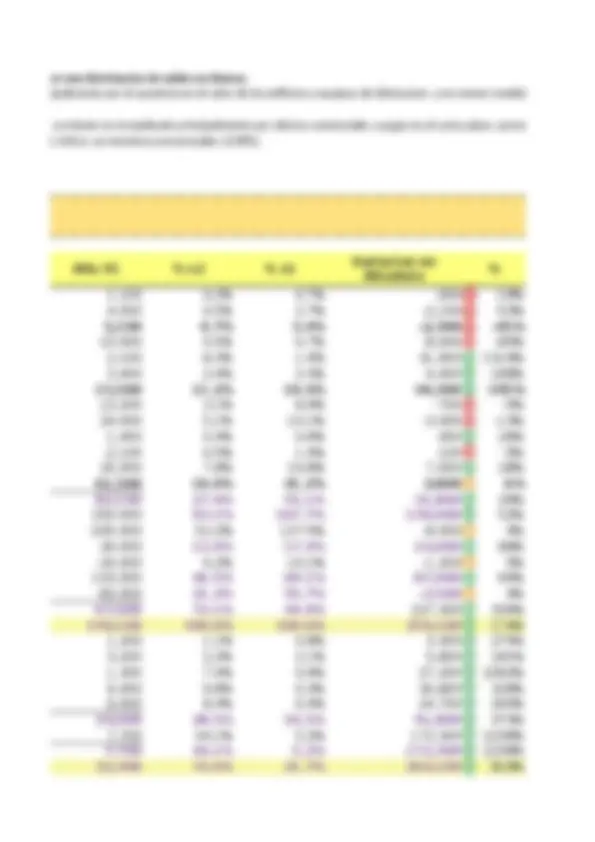

Analisis Estático: hacer el ratio evaluando un solo periodo a la vez, anali X2 (^) % 900 0.2% 1,900 0.5% 2,800 0.7% 9,800 2.4% 34,000 8.3% 2,000 0.5% 45,800 11.2% 12,500 3.1% 21,000 5.1% 1,800 0.4% -2,000 -0.5% 32,000 7.8% 113,900 27.9% 380,000 93.1% -213,000 -52.2% 49,000 12.0% -25,200 -6.2% 190,000 46.5% -86,500 -21.2% 294,300 72.1% 408,200 100.0% 40,200 9.8% 34, 4, 9,000 2.2% 28,500 7.0% 116,400 28.5% 180,000 44.1% 180,000 44.1% 120,000 29.4% 6,600 1.6% 3,100 0.8% -17,900 -4.4% 111,800 27.4% 408,200 100.0% activo corriente mayor al pasivo corriente (ideal x2)

valuando un solo periodo a la vez, analisis vertical Masa Patrimonial Principal Activo Corriente Activo Corriente Activo Corriente Activo Corriente Activo Corriente Activo Corriente Activo Corriente Activo Corriente Activo Corriente Activo Corriente Activo Corriente Activo Corriente Activo Corriente Activo No corriente Activo No corriente Activo No corriente Activo No corriente Activo No corriente Activo No corriente Activo No corriente Pasivo Corriente Pasivo Corriente Pasivo Corriente Pasivo Corriente Pasivo Corriente Pasivo Corriente Pasivo No Corriente Pasivo No Corriente Patrimonio Neto Patrimonio Neto Patrimonio Neto Patrimonio Neto Patrimonio Neto Patrimonio Neto Patrimonio Neto Patrimonio Neto Patrimonio Neto Patrimonio Neto Masa Patrimonial Secundaria

mas de liquidez y pueda atender sus pagos. e que una empresa tenga un activo corriente muy elevado pero en forma de stocks y, por tanto, no tenga efectivo para poder atend é suficientemente capitalizada y su endeudamiento no sea excesivo. ntra descapitalizada. PN/Pasivo Total= 5 %) y el realizable más el disponible es mucho menor al pasivo corriente (11.9 % frente a 28.5 %). de un 78.3% a tan solo el 27.4% de los activos totales. ertir el pasivo corriente traspasándola a largo plazo. ían reducir las deudas, sobre todo las de corto plazo. uidez y hacer suspensión de pagos, ya que el fondo de maniobra (activo corriente menos pasivo corriente) es negativo. Lo que se deno

a de stocks y, por tanto, no tenga efectivo para poder atender los pagos. 37.7% (11.9 % frente a 28.5 %). orriente menos pasivo corriente) es negativo. Lo que se denomina suspensión de pagos técnica o