Download Markowitz Stock Prices and more Cheat Sheet Economics in PDF only on Docsity!

i

i

OPTIMALISASI PORTOFOLIO SAHAM BERDASARKAN

MODEL MARKOWITZ DAN MODEL INDEKS TUNGGAL

(STUDI KASUS INDEKS BISNIS 27 DI BURSA EFEK

INDONESIA)

STOCK PORTFOLIO BASED OPTIMIZATION MODEL

MARKOWITZ AND SINGLE INDEX MODEL (CASE STUDY

BUSINESS INDEX IN INDONESIA STOCK EXCHANGE 27)

NANANG PRATAMAC 202 17 010

Diajukan Untuk Memenuhi Salah Satu SyaratTESIS Guna Memperoleh Gelar Magister ManejemenProgram Studi Magister Manajemen

PROGRAM PASCASARJANA

UNIVERSITAS TADULAKO

PALU

ii

ii

HALAMAN PERNYATAAN

Dengan ini saya menyatakan bahwa :

1. Karya tulis saya, (Tesis) ini, adalah asli belum pernah diajukan untuk mendapatkan gelar akademik (sarjana magister atau doktor) baik di Universitas Tadulako maupun di perguruan tinggi lainnya. 2. Karya tulis ini adalah murni gagasan, rumusan, dan penelitian saya sendiri, tanpa bantuan pihak lain, kecuali dari arahan Tim Pembimbing. 3. Dalam karya tulis ini tidak terdapat karya atau pendapat yang telah ditulis atau dipublikasikan orang lain, kecuali secara tertulis dengan jelas dicantumkan sebagai acuan dalam naskah dengan disebutkan nama pengarang dan dicantumkan dalam daftar rujukan. 4. Pernyataan ini saya buat dengan sesungguhnya dan apabila dikemudian hari terdapat penyimpangan dan ketidakbenaran dalam pernyataan ini, maka saya bersedia menerima sanksi akademik berupa pencabutan gelar yang telah diperoleh karena karya ini, serta sanksi lainnya sesuai dengan norma yang berlaku di perguruan tinggi ini.

Palu, Mei 2019 Yang membuat pernyataan

NANANG PRATAMA C202 17 019

iv

iv

ABSTRAK

Nanang Pratama. Optimalisasi Portofolio Saham Berdasarkan Model Markowitz dan Model Indeks Tunggal (Studi Kasus Indeks Bisnis 27 Di Bursa Efek Indonesia). Program Studi Magister Manajemen Program Pascasarjana Universitas Tadulako. Dibimbing oleh Djayani Nurdin dan Juliana Kadang. Penelitian ini bertujuan untuk mengetahui perbandingan return dan risiko portofolio masing-masing dari Model Markowitz dan Model Indeks Tunggal pada Indeks Binis 27 di Bursa Efek Indonesia. Jenis penelitian ini mengunakan jenis penelitian deskriptif. Populasi penelitian ini seluruh saham yang pernah masuk dalam indeks Bisnis 27 periode Mei 2016 sampai Oktober 2018. Teknik penarikan sampel menggunakan metode purposive sampling. Teknik analisis data menggunakan Model Markowitz dan Model Indeks Tunggal. Berdasarkan perbandingan return dan risiko portofolio model Markowitz dan model indeks tunggal, return portofolio model Markowitz sebesar 0,12533 dan risiko portofolio sebesar 0,04122 sedangkan return portofolio model Indeks Tunggal sebesar 0,2339 dan risiko portofolio sebesar 0,0093, hasil ini membuktikan bahwa model indeks tunggal dalam menganalisis portofolio optimal lebih baik dibanding model Markowitz dengan proporsi saham yang lebih banyak sehingga mengurangi tingkat risiko yang lebih besar.

Kata Kunci: Portofolio, Return, Risiko, Model Markowitz, Model Indeks Tunggal

v

v

ABSTRACT

Nanang Pratama_. Stock Portfolio Optimization Based on Markowitz Model and Single Index Model (Case Study of Business 27 Index on the Indonesia Stock Exchange). Master of Management Study Program at_ Tadulako University Postgraduate Program. Guided by Djayani Nurdin and Juliana Kadang_. This study aims to determine the comparison of portfolio returns and risks of each of the Markowitz Models and Single Index Models in Business Index 27 in the Indonesia Stock Exchange. This type of research uses a type of descriptive research. The population of this study is all shares that have been included in the Business 27 index for the period May 2016 to October 2018. The sampling technique uses the purposive sampling method. The data analysis technique uses the Markowitz Model and the Single Index Model. Based on the comparison of the return and risk of the Markowitz model portfolio and the single index model, the Markowitz model portfolio return is 0.12533 and portfolio risk is 0.04122 while the portfolio return of the Single Index model is 0.2339 and the portfolio risk is 0.0093, these results prove that the single index model in analyzing optimal portfolios is better than the Markowitz model with a higher proportion of shares thereby reducing the level of risk that is greater._

Keywords: Portfolio, Return, Risk, Markowitz Model, Single Index Model

vii

vii

- Bapak Prof. Dr. Syamsul Bachri, SE, M.Si, Wakil Direktur Bidang Akademik Pascasarjana Universitas Tadulako Palu.

- Bapak Prof. Ir. H. Rusdi, M.Agr.Sc., PhD, Wakil Direktur Bidang Keuangan Pascasarjana Universitas Tadulako Palu.

- Bapak Dr. Muhtar Lutfi, SE, M.Si, Dekan Fakultas Ekonomi Universitas Tadulako.

- Bapak Dr. Sudirman, SE., M.Si.Ak, Wakil Dekan Fakultas Ekonomi Universitas Tadulako.

- Bapak Dr. Darman, SE., MM, Koordinator Program Studi Magister Manajemen Universitas Tadulako Palu.

- Bapak Prof, Dr. H Djayani Nurdin, S.E, M.Si selaku pembimbing utama, dan Ibu Dr. Juliana Kadang. S.E M.M selaku pembimbing anggota, yang dengan sabar dan ikhlas membimbing serta mengarahkan penulis dalam penulisan Tesis ini.

- Para tim dosen penguji, Bapak Muhtar Lutfi. S.E M.Si, Bapak Dr. Darman. S.E M.M, dan Bapak Dr. Muh. Yunus Kasim, S.E., M.Si, terima kasih atas segala kritik dan saran yang telah diberikan untuk perbaikan penelitian ini.

- Seluruh dosen dan staf program pasca sarjana khususnya Bapak/Ibu dosen Program Studi Magister Manajemen Universitas Tadulako, yang telah mendidik dan memberikan ilmu pengetahuan dan motivasi kepada penulis selama perkuliahan

viii

viii

Atas segala bantuan dan kebaikannya yang diberikan kepada penulis, akhirnya penulis berharap semoga Tesis ini dapat berguna dan bermanfaat pagi pihak yang memerlukan. Wassalamualakum warahmatullahi wabarakatu.

Palu, 19 Juni 2019 Panulis

NANANG PRATAMA C 202 17010

x

DAFTAR RUJUKAN

- 2.2.9.2 Asumsi Model Indeks Tunggal x

- 2.3 Kerangka Pemikiran

- 3.1 Jenis Penelitian BAB 3 METODE PENELITIAN

- 3.2 Jenis dan Sumber Data

- 3.3 Populasi, Sampel dan Teknik Penarikan Sampel

- 3.3.1 Populasi

- 3.3.2 Sampel dan Teknik Penarikan Sampel

- 3.4 Operasional Variabel

- 3.5.1 Model Markowitz

- 3.5.2 Model Indeks Tunggal

- 3.5 Teknik Pengumpulan Data

- 3.6 Teknik Analisis Data

- 3.7.1 Deskripsi Gambaran Umum Perusahaan Penelitian

- 3.7.2 Analisis Model Markowitz

- 3.7.3 Analisis Model Indeks Tunggal

- 1 Hasil Penelitian Bab 4 HASIL PENELITIAN DAN PEMBAHASAN

- 4.1.1 Gambaran Umum Saham Penelitian

- 4.1.2 Analisis Portofolio Model Markowitz

- 4.1.2.1 Portofolio Optimal Model Markowitz

- 4.1.3 Analisis Portofolio Model Indeks Tunggal

- 2 Pembahasan

- 5.1 Kesimpulan Bab 5 KESIMPULAN DAN SARAN

- 5.2 Saran

xi

xi

DAFTAR TABEL

Tabel Halaman

1.1 Return dan Risiko Indeks Bisnis27 Periode Mei 2016 - Oktober 2018 4 2.1 Perbandingan Penelitian Terdahulu dan Sekarang 11 2.2 Matriks Perbedaan Model Markowitz dan Model Indeks Tunggal 3.1 Populasi Indeks Bisnis 27 Periode Mei 2016 Sampai Oktober 2018 27 3.2 Saham Yang Tidak Konsisten Berada di Indeks Bisnis 27 Periode Mei 2016 sampai Oktober 2018 28 3.3 Sampel Penelitian 29 3.4 Operasional Variabel Model Markowitz & Indeks Tunggal 34 3.5 Analisis Data Metode Markowitz 38 3.6 Analisis Data Metode Indeks Tunggal 39 4.1 Saham Pembentukan Portofolio Optimal 54 4.2 Return Realisasi Pasar, Return Ekspetasi Pasar dan Risiko Pasar di Indeks Bisnis 27 Periode Mei 2016 – Oktober 2018 57 4.3 Nilai Perubahan Harga Saham Terhadap Pasar dan Perubahan Harga Sebaliknya Serta Nilai Risiko Tidak Sistematis 59 4.4 Return Aktiva Bebas Risiko 61 4.5 Pembentukan Portofolio Optimal Model Indeks Tunggal 63 4.6 Perhitungan Proporsi Dana Saham Model Indeks Tunggal 64 4.7 Nilai Perubahan Harga Portofolio Sekuritas Terhadap Pasar dan Nilai Perubahan Harga Portofolio Sebaliknya 65 4.8 Return dan Risiko Portofolio Model Indeks Tunggal 66 4.9 Perbandingan Hasil Model Markowitz dan Model Indeks Tunggal 68

xiii

xiii

DAFTAR LAMPIRAN

Lampiran 1 Hasil Return dan Risiko saham di Indeks Bisnis 27 2 Hasil Portofolio Model Markowitz 3 Hasil Portofolio Model Indeks Tunggal

BAB 1

PENDAHULUAN

1.1 Latar Belakang Investasi pada umumnya memiliki unsur ketidakpastian atau risiko. Setiap investor harus dapat memperkirakan resiko investasi yaitu sejauh mana kemungkinan hasil yang sebenarnya nanti akan menyimpang dari hasil yang diharapkan dan memperkirakan berapa keuntungan yang akan didapatkan. ketika investor menghadapi kesempatan investasi yang beresiko, pilihan investasi tidak hanya dapat mengandalkan pada tingkat keuntungan yang diharapkan, namun juga harus bersedia untuk menanggung resiko yang tinggi pula. Investasi saham termasuk salah satu investasi dengan risiko yang tinggi. risiko yang besar akan timbul bila modal yang dimiliki hanya diinvestasikan pada satu saham saja. untuk meminimalkan risiko pada hasil yang dikehendaki dalam berinvestasi saham dapat dilakukan dengan cara diversifikasi atau menanamkan dana ke lebih dari satu saham (membentuk portofolio). dengan konsep pembentukan portofolio saham, investor dapat memaksimalkan keuntungan yang diharapkan dari investasi dengan tingkat risiko tertentu atau berusaha meminimalkan risiko untuk sasaran tingkat keuntungan tertentu. Portofolio yang optimal dapat ditentukan dengan menggunakan Model Markowitz dan dengan Model Indeks Tunggal, model penentuan portofolio yang menekankan pada hubungan return dan risiko investasinya adalah Model Markowitz. model ini dapat mengatasi kelemahan dari diversifikasi random. anggapan bahwa penambahan jumlah saham dalam satu portofolio secara terus menerus akan

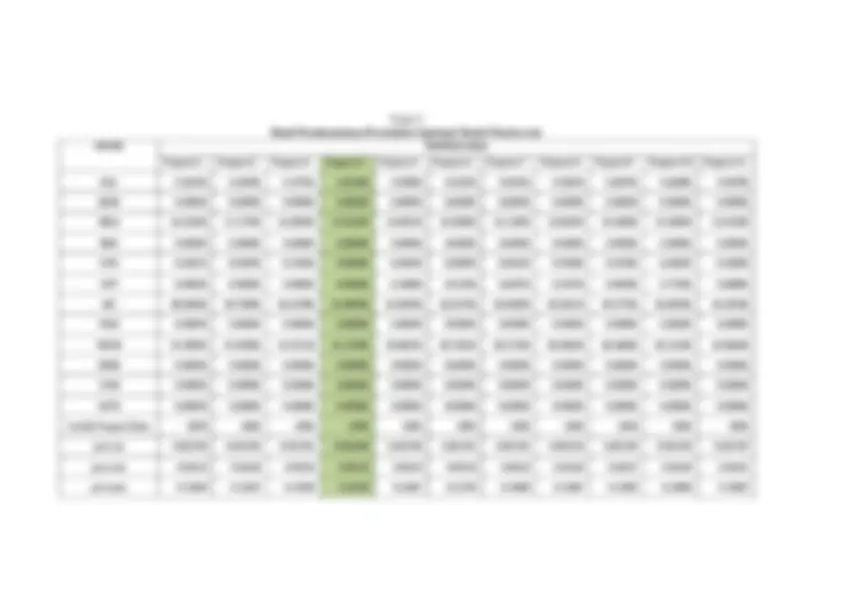

Indeks BISNIS-27. Indeks yang terdiri dari 27 saham Perusahaan yang dipilih berdasarkan kriteria Fundamental dan kriteria Teknikal atau likuiditas transaksi. Kriteria Fundamental yang dipakai adalah pendapatan operasi ( operating revenue ), laba bersih ( net profit ), ROA ( return on asset ), ROE ( return on equity ), dan Debt Equity Ratio (LDR atau Loan Debt Ratio dan CAR atau Capital Adequacy Ratio untuk sektor perbankan). kriteria teknikal yang digunakan adalah jumlah hari transaksi setahun, nilai perdagangan, volume, frekuensi, dan kapitalisasi pasar. saham-saham yang akan dimasukan keindeks dikaji dari masukan ahli-ahli dan professional pasar modal setiap 6 bulan pada awal bulan Mei sampai Oktober. adapun perbandingan return dan risiko Indeks Bisnis 27 terhadap Indeks Harga Saham Gabungan (IHSG) periode Mei 2016 sampai Oktober 2018 sebagai berikut.

Sumber: Data, diolah Gambar 1. Return dan Risiko Indeks Bisnis 27 dan IHSG Periode Mei 2016 - Oktober 2018

Periode 1 Periode 2 Periode 3 Periode 4 Periode 5 Return B27 0.027 0.007 0.010 -0.002 0. Risiko B27 0.029 0.046 0.009 0.054 0. Return IHSG (^) 0.019 0.008 0.009 0.001 -0. Risiko IHSG 0.021 0.028 0.006 0.043 0.

-0.

Return B27 Risiko B27 Return IHSG Risiko IHSG

Berdasakan penjelasan Gambar 1.1 dapat dijelaskan bahwa Indeks Bisnis 27 memiliki trand menyamai Indeks Harga Saham Gabungan yang artinya merupakan cerminan dari pergerakan seluruh saham di Bursa Efek Indonesia (BEI) sehingga dapat disimpulkan saham-saham yang berada di indeks Bisnis 27 dapat dijadikan alternatif untuk investasi. adapun return dan risiko saham yang konsisten di Indeks Bisnis 27 periode Mei 2016 sampai Oktober 2018 sebagai berikut. Tabel 1. Return dan Risiko Indeks Bisnis 27 Periode Mei 2016 - Oktober 2018 No Kode Saham (^) return Rata-rata risiko 1 AALI Astra Agro Lestari Tbk. 0.1122^ 0. 2 ADRO Adaro Energy Tbk. 0.3439 0. 3 BBCA Bank Central Asia Tbk. 0.0726 0. 4 BBNI Bank Negara Indonesia (Persero) Tbk 0.2583^ 0. 5 BSDE Bumi Serpong Damai Tbk. -0.0046^ 0. 6 CPIN Charoen Pokphand Indonesia Tbk. 0.1388 0. 7 INTP Indocement Tunggal Prakarsa Tbk. 0.3242 0. 8 ASII Astra International Tbk. 0.1904^ 0. 9 PGAS Perusahaan Gas Negara Tbk. 0.0870 0. 10 PWON Pakuwon Jati Tbk. 0.0621 0. 11 SMGR Semen Indonesia (Persero) Tbk. 0.0633^ 0. 12 TLKM Telekomunikai Indonesia (Persero) Tbk 0.2698 0. 13 UNTR United Tractors Tbk. 0.1692 0. Sumber: Data, diolah Berdasarkan penyajian data dari beberapa saham yang tergabung dalam indeks Bisnis 27 periode Mei 2016 sampai Oktober 2018 di atas return tertinggi diperoleh ADRO sebesar 0,3439 sekaligus memiliki risiko tertinggi sebesar 0,2430 sedangkan return terendah ditempati BSDE sebesar -0,0046 tetapi resiko sebasar 0,0712 yang bukan merupakan risiko terendah, saham BSDE mengalami return terendah diakibatkan besarnya beban bunga yang di keluarkan Bank Indonesia tercatat kuartal I 2018 4,25% kemudian di kuartal II 2018 naik menjadi 5,25% sehingga beban bunga

6

1.2 Rumusan Masalah Berdasarkan uraian latar belakang sebelumnya maka dirumuskan permasalahan penelitian sebagai berikut: 1 Apakah pemilihan saham-saham dengan pendekatan model Markowitz dapat menghasilkan return dan risiko portofolio optimal? 2 Apakah pemilihan saham-saham dengan pendekatan model Indeks Tunggal dapat menghasilkan return dan risiko portofolio optimal? 3 Apakah pemilihan saham-saham dengan pendekatan model Markowitz dapat menghasilkan return dan risiko portofolio optimal dibandingkan dengan pendekatan model Indeks Tunggal? 1.3 Tujuan Penelitian Berdasarkan uraian latar belakang sebelumnya maka tujuan penelitian ini sebagai berikut: 1 Untuk mengetahui pembentukn portofolio optimal Model Markowitz 2 Untuk mengetahui pembentukan portofolio optimal Model Indeks Tunggal 3 Untuk mengetahui perbandingan return dan risiko portofolio masing masing dari Model Markowitz dan Model Indeks Tunggal pada Indeks Binis 27 di Bursa Efek Indoesia.

7

1.4 Manfaat Penelitian Hasil Penelitian ini diharapkan dapat memberikan manfaat atau kontribusi dalam beberapa hal sebagai berikut:

- Secara akademik, Penelitian ini digunakan sebagai tambahan informasi dan mengaplikasikan ilmu pengetahuan mengenai portofolio Saham Model Markowitz dan Model Indeks Tunggal

- Secara praktis, hasil penelitian ini digunakan sebagai tambahan informasi bagi pihak-pihak yang membutuhkan. hasil penelitian ini juga diharapkan dapat memberi masukan terhadap investor dan perusahaan setempat, dalam menemukan titik optimum dari sebuah portofolio saham.