1

TC:S2 – IUT du havre

Gestion comptable et

financière

Année académique 2009-2010

Tamouh Nadia

ch 2: La répartition des

charges indirectes": La

méthode des centres

d'analyse

Study with the several resources on Docsity

Earn points by helping other students or get them with a premium plan

Prepare for your exams

Study with the several resources on Docsity

Earn points to download

Earn points by helping other students or get them with a premium plan

Comment repartir les charges selon les centres d'analyse

Typology: Summaries

1 / 20

This page cannot be seen from the preview

Don't miss anything!

1

Année académique 2009-

Tamouh Nadia

2 2

4 4

Imputation des unités

d’œuvre dans les coûts

des produits

Affectation des charges

semi-directes dans les

centres d'analyse.

Répartition des charges

indirectes dans les centres

d'analyse.

Affectation des charges directes aux coûts

des produits

Charges

indirectes

Centre

d’analyse

Coûts

des

produits

5 5

1.2 ‑ Centre d'analyse

Un centre d'analyse est défini comme étant une

division de l'unité comptable, où analysés des

éléments de charges indirectes préalablement à

leur imputation aux coûts de produits intéressés.

A- Centre principal

Un centre d'analyse principal est un centre qui

concourt directement à l'activité principale de

l'entreprise.

Il s'agit en général de centres opérationnels

qui peuvent être imputés directement dans les

coûts des produits.

Les centres principaux sont essentiellement:

les centres d'approvisionnement;

les centres de production ;

les centres de distribution.

7 7

8 8

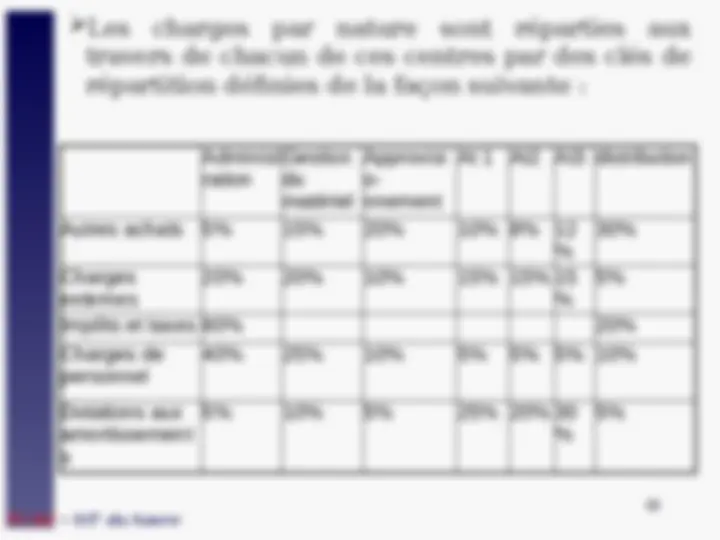

2.1 Répartition primaire

La répartition primaire consiste à répartir toutes

les charges de gestion indirectes aux travers de

tous les centres d'analyse qu'ils soient principaux

ou auxiliaires.

Compte de charges

Auxiliaire Principaux

Nature Total A1 A2 A3 P1 P2 P3 P4 P

Classe 6

- non incorporable

+ supplétive

Répart

ition

des

charge

s

indirec

tes

A

l’aide

Des

clés

de

réparti

tion

Répartition primaire T t1 t2 t3 t4 t5 t6 t7 8t

10 10

Administ

ration

Gestion

du

matériel

Approvisi

o-

nnement

At 1 At2 At3 distribution

Autres achats 5% 15% 20% 10% 8% 12

%

30%

Charges

externes

20% 20% 10% 15% 15% 15

%

5%

Impôts et taxes 80% 20%

Charges de

personnel

40% 25% 10% 5% 5% 5% 10%

Dotations aux

amortissement

s

5% 10% 5% 25% 20% 30

%

5%

Les charges par nature sont réparties aux

travers de chacun de ces centres par des clés de

répartition définies de la façon suivante :

11 11

Les charges indirectes par nature constatées au

cours du mois de janvier sont les suivantes :

autres achats : 5000

charges externes : 30

impôts et taxes : 1 000

charges de personnel : 40 000

dotation aux amortissements: 4

Total

13 13

Centres auxiliaires Centres principaux

A1 A2 A3 P1 P2 P3 P4 P

Répartition primaire T t1 t2 T3 t4 t5 t6 t7 t

Répartition des centres

auxiliaires

à l'aide

clés d'imputation

Centre A1 -t1 Répartition t

Centre A2 -t2 Répartition t

Centre A3 -t3 Répartition t

Répartition

secondaire

T 0 0 0 T4 T5 T6 T7 T

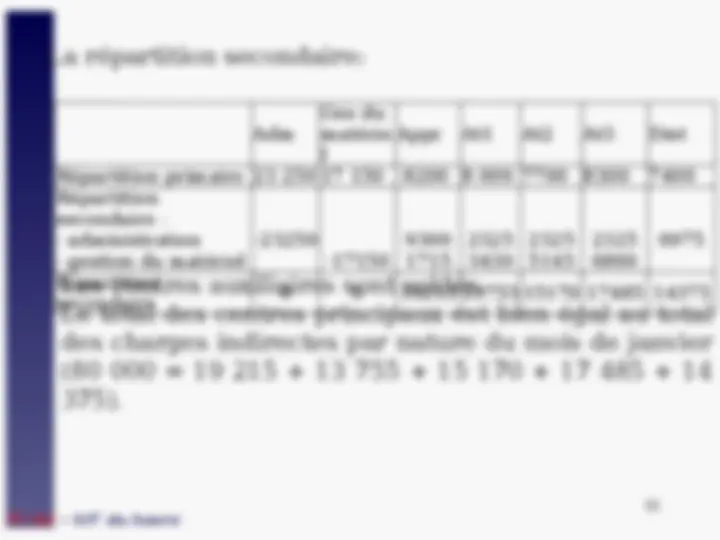

2.2 Répartition secondaire

La répartition secondaire consiste à répartir les

centres auxiliaires dans les centres principaux.

14 14

Approvisionne

ment

Atelier

1

Atelier

2

Atelier

3

Distributio

n

Administration 40% 10% 10% 10% 30%

Gestion du

matériel

10% 20% 30% 40% -

Exemple

Dans l'exemple suivant les centres auxiliaires

travaillent uniquement pour les centres principaux

et se répartissent de la façon suivante :

16 16

2.3 Prestation croisées

L'activité de certains centres auxiliaires peut être

non seulement profitable aux centres principaux

mais également à d'autres centres auxiliaires

lorsqu'ils sont deux ou plusieurs à se rendre

mutuellement service; on se trouve face à des

cessions de prestations entre centres d'analyse

auxiliaires (prestations réciproques).

Reprenons cet exemple en modifiant la

répartition secondaire des centres auxiliaires

de la façon suivante:

17 17

Adm Ges du

matéri

el

Appr Atelier

1

At2 At3 Distr

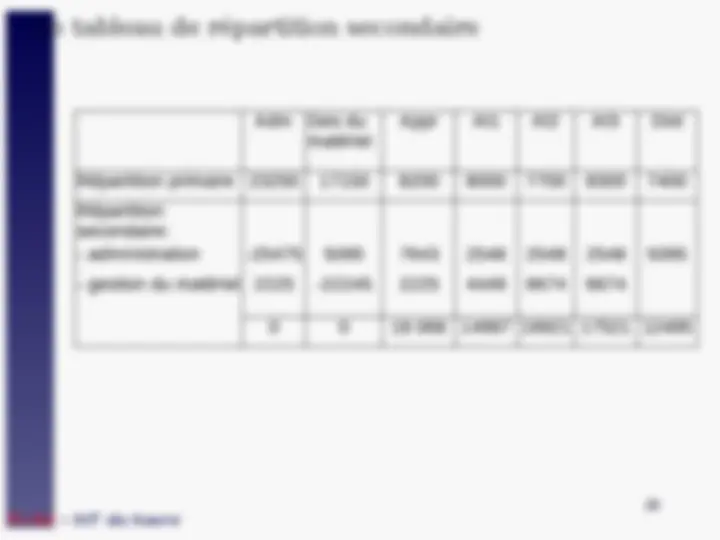

Répartition primaire 23250 17150 8200 8060 7700 8300 7400

Répartition

secondaire

-gestion du matériel 10% 10% 20% 30% 30%

Nous constatons que :

le centre administration fournit 20 % de son

activité au centre gestion du matériel;

le centre gestion du matériel fournit 10 % de

son activité au centre administration.

19 19

x = le coût total réel du centre Administration;

y = le coût total réel du centre Gestion du

matériel.

x = 23 250 + 10 % y

y = 17 150 + 20 % x

x =23250+10%x(17150+20%x)

x= 23 250 + 1 715 + 0,02x

x- 0,02x = 24 965

x = 24965 ==> x = 25 475

y = 17 150 + 20% x 25 475

y = 17 150 + 5095 ==> y = 22 245

20 20

Le tableau de répartition secondaire

Adm Ges du

matériel

Appr At1 At2 At3 Dist

Répartition primaire 23250 17150 8200 8000 7700 8300 7400

Répartition

secondaire:

0 0 18 068 14997 16921 17521 12495