Download rite a title that summarizes your document to increase your chance and more Cheat Sheet Commercial Law in PDF only on Docsity!

FUNAN RESEARCH

BÁO CÁO PHÂN TÍCH

CTCP Vàng bạc Đá quý Phú Nhuận (HSX: PNJ)

KHUYẾN NGHỊ: KHẢ QUAN

FUNAN

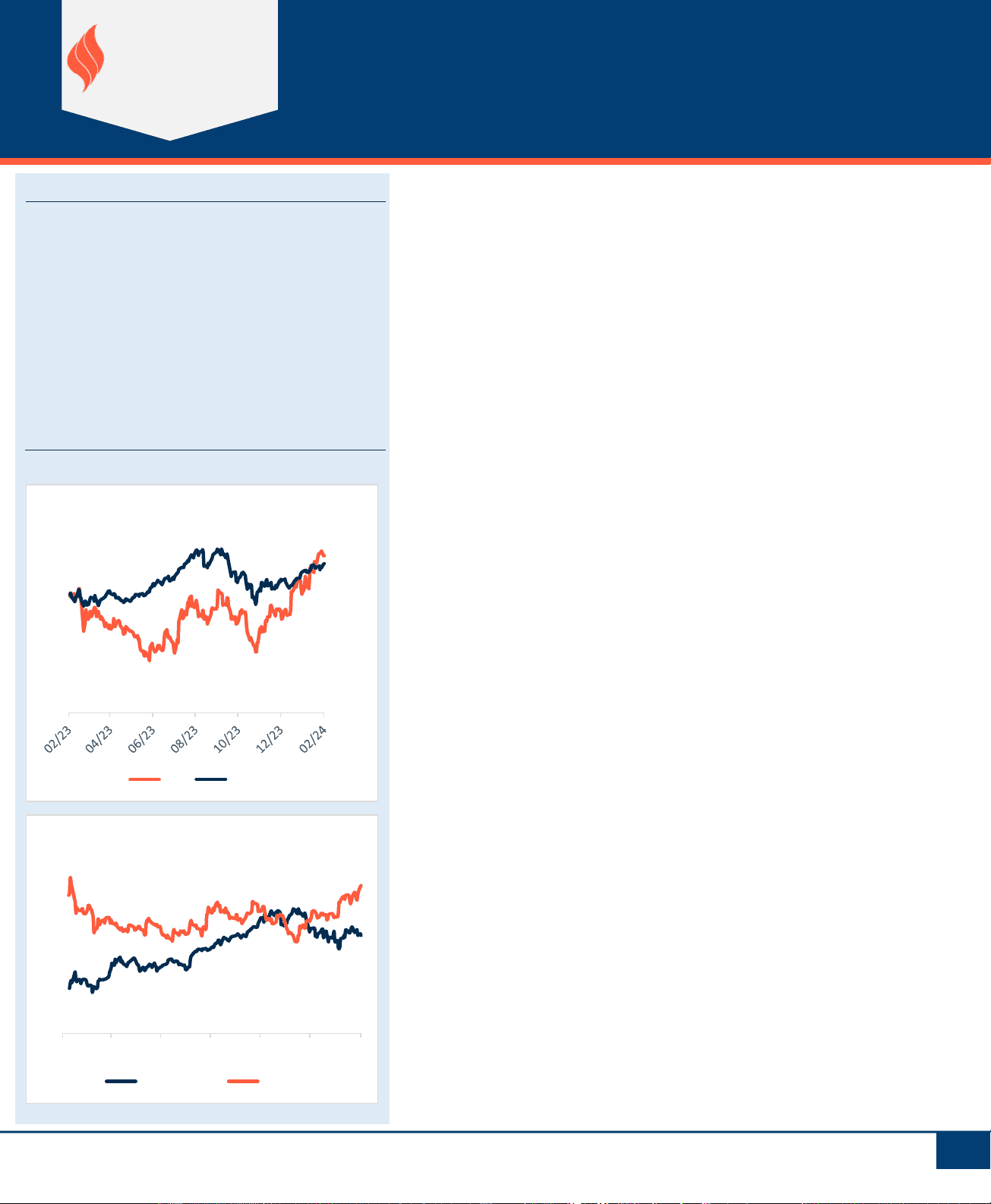

Thông tin cổ phiếu ( 15 / 03 /202 4 ) Giá hiện tại 99 , 5 00 VND Giá mục tiêu 106 ,0 00 VND Giá cao nhất 52 tuần 103 , 1 00 VND Giá thấp nhất 52 tuần 68 , 600 VND KLGD TB 1 tháng 1, 548 , 960 CP Vốn hóa TT 32 , 920 tỷ VND BVPS 29 , 898 VND Beta 0. 39 600 700 800 900 1, 1, 1, 1, 60 65 70 75 80 85 90 95 Diễn biến giá VNIndex và PNJ PNJ VNINDEX 8 10 12 14 16 18 02/23 04/23 06/23 08/23 10/23 12/23 02/ P/E PNJ và VNIndex P/E VNINDEX P/E PNJ Luận điểm đầu tư Chúng tôi khuyến nghị “ Khả quan ” đối với cổ phiếu PNJ khi Công ty vừa công bố kết quả kinh doanh sơ bộ năm 2023 với lợi nhuận sau thuế đạt 1,971 tỷ (+8.9% so với cùng kỳ), vượt 1.8% kế hoạch năm 2023. Với giá mục tiêu 106 ,000đ, tiềm năng tăng giá đối với cổ phiếu là 6. 5 % so với mức 99 , 500 đ ở ngày 15 / 03 /202 4. Chúng tôi đánh giá khả quan đối với cổ phiếu PNJ vì các yếu tố sau: (1) PNJ là doanh nghiệp đầu ngành trong lĩnh vực bán lẻ, sản xuất và chế tác trang sức bằng vàng, bạc, đá quý tại Việt Nam. Công ty dẫn đầu thị trường trang sức có thương hiệu (với lịch sử 30 năm), chuỗi cửa hàng vượt trội so với các công ty cùng ngành (400 cửa hàng), đội ngũ nghệ nhân chế tác kim hoàn hàng đầu (chiếm hơn 50% tổng số nghệ nhân kim hoàn cả nước). (2) Đà tăng trưởng trung - dài hạn được duy trì nhờ: (i) nhu cầu cưới hỏi của thế hệ trẻ (thành phần tiến tới hôn nhân trong tương lai), đây là thành phần chiếm tỷ trọng lớn nhất trong tháp dân số hiện nay; (ii) tăng trưởng doanh số trên mỗi cửa hàng hiện hữu tiếp tục duy trì mức 8 - 12% giai đoạn 2023-2026; và (iii) tầng lớp trung và thượng lưu gia tăng và thu nhập khả dụng của người dân cũng gia tăng. (3) Dư địa để PNJ tiếp tục chiếm thêm thị phần từ các cửa hàng vàng địa phương (cửa hàng nhỏ lẻ và thiếu uy tín) vẫn còn, do ngành này vẫn đang còn khá phân mảnh (cửa hàng nhỏ lẻ, thương hiệu yếu hiện chiếm 45-55% tổng thị trường). (4) Quản trị doanh nghiệp: Ban lãnh đạo có năng lực và tầm nhìn tốt, sớm áp dụng công nghệ (chuyển đổi số) để đẩy mạnh tăng trưởng. Công ty duy trì mức ROE đều đặn 19-25% qua các năm, chi trả cổ tức tiền mặt với tỷ lệ phổ biến 15-20%/mệnh giá/năm. Dự báo kết quả kinh doanh 2024 - 2025 (1) Năm 2024, FNS ước tính doanh thu (DT) và lợi nhuận sau thuế (LNST) của PNJ lần lượt đạt 34,794 tỷ (+5.0% so với cùng kỳ - sau đây gọi tắt là svck) và 2,14 9 tỷ (+8.9% svck). EPS 2024 là 6,417 VND, tương đương P/E fw là 14.3. (2) Năm 2025, FNS dự báo DT và LNST của PNJ lần lượt đạt 36,5 68 tỷ (+5.1% svck) và 2,340 tỷ (+9% svck), EPS 2025 là 6,995 VND, tương đương P/E fw là 13.1. Yếu tố mùa vụ và Dự báo kết quả kinh doanh ngắn hạn (3-6 tháng) (1) Chúng tôi ước tính tăng trưởng lợi nhuận ròng sẽ tăng nhẹ trong quý 1/2024, sau đó giảm trở lại ở quý 2 và quý 3/2024 do yếu tố mùa vụ. Ngoài ra, chúng tôi cũng cho rằng sức mua của ngành tiêu dùng có

FUNAN RESEARCH

CTCP Vàng bạc Đá quý Phú Nhuận (HSX: PNJ)

thể đi ngang dài hơn dự kiến và có thể chỉ bắt đầu hồi phục mạnh vào cuối quý 3 hoặc quý 4/2024. (2) Kết quả kinh doanh quý 4/2023 cải thiện nhờ Công ty hưởng lợi từ yếu tố mùa vụ (bắt đầu từ tháng 10 hằng năm và kéo dài đến hết tháng 3 năm kế tiếp, do thời gian này có nhiều ngày lễ giúp PNJ có thể đẩy mạnh các chương trình marketing để kích cầu doanh thu như ngày 20/10, mùa cưới cuối năm, lễ tết âm lịch, ngày vía thần tài, lễ valentine 14/2, ngày 8/3), và chúng tôi dự báo kết quả kinh doanh quý 1/2024 sẽ tiếp tục tích cực. (3) Tuy nhiên, yếu tố mùa vụ 2023 - 2024 một khi kết thúc có thể gây áp lực giảm lên kết quả kinh doanh trong khung thời gian ngắn hạn sắp đến (sau đó lại hồi phục tăng trưởng đi lên trở lại do triển vọng kinh doanh tích cực vào mùa cuối năm 2024 & đầu năm 2025). Rủi ro (1) Sức mua yếu do chu kỳ kinh tế hồi phục chậm hơn dự kiến, đặc biệt là ngành có tính xa xỉ như trang sức hàng hiệu. (2) Độ phủ của thị trường trang sức mục tiêu ở các thành phố cấp 1, cấp 2 và 3 yếu khiến doanh số/ cửa hàng thấp hơn kỳ vọng. CẬP NHẬT KẾT QUẢ HOẠT ĐỘNG KINH DOANH QUÝ 4 /2023 và LŨY KẾ CẢ NĂM 2023 Q4/23 %svck 2023 %svck Chú thích Doanh thu thuần 9,760 17.6% 33,137 - 2.2% Doanh thu thuần cải thiện trong quý 4/2023 do mùa kinh doanh cao điểm của PNJ bắt đầu từ tháng 10 đến tháng 3 năm. Bán lẻ 5,657 - 0.2% 19,286 - 7.8% Mảng bán lẻ quý 4/2023 không giảm quá mạnh nhờ nỗ lực mở rộng tệp khách hàng mới để bù đắp cho sức mua toàn ngành giảm. Bán sỉ 723 - 25.1% 2,850 - 30.5% Lạm phát tăng khiến sức mua toàn ngành giảm đã ảnh hưởng mạnh đến mảng bán sỉ. Vàng 24K 3,285 75.2% 10,438 20.9% Nhu cầu giao dịch vàng tăng cao toàn cầu đẩy giá vàng tăng, hỗ trợ mảng Vàng 24k doanh thu tăng mạnh. SP khác 119 22.7% 563 5.3% GVHB - 8,004 17.3% - 27,078 - 3.1% Mặt hàng vàng bạc có tính đặc thù khi lưu trữ không bị mất giá nhiều, cộng với việc giá vàng liên tục tăng cao. Lợi nhuận gộp 1,756 18.8% 6,059 2.2% Lợi nhuận gộp tăng do giá hàng bán giảm, cộng việc giá vàng liên tục tăng cao. Biên LN gộp 18.0% 18.3% Biên lợi nhuận gộp 2023 tăng trưởng từ mức 17.5% lên 18.3% svck nhờ giá vốn hàng bán giảm. Chi phí BH&QLDN

- 921 7.1% - 3,535 0.9% Quý 4/2023 chi phí BH&QLDN giảm từ mức 10% xuống 9% svck nhờ tối ưu hóa chi phí hoạt động (đóng 7 cửa hàng PNJ, chuyển đổi mô hình kinh doanh 3 cửa hàng PNJ Watch và 2 cửa hàng PNJ Art) % BH&QLDN 9.4% 10.7% Lợi nhuận ròng 632 34.4% 1,971 8.9% Lợi nhuận ròng quý 4/2023 tăng 34.4% svck và cả năm tăng 8.9% nhờ giá vốn hàng bán giảm, chi phí BH&QLDH giảm. Biên LN ròng 6.5% 5.9%

FUNAN RESEARCH

CTCP Vàng bạc Đá quý Phú Nhuận (HSX: PNJ)

2. Triển vọng Ngành bán lẻ trang sức Chúng tôi đánh giá KHẢ QUAN đối với ngành bán lẻ trang sức khi ngành này có cả thách thức và thuận lợi sau: (1) Khó khăn vĩ mô nói chung và của nền kinh tế nói riêng đã ảnh hưởng tiêu cực đến sức mua tổng của ngành bán lẻ, dự báo sức mua yếu có thể sẽ còn kéo dài lâu hơn dự kiến, ít nhất cho đến hết quý 3 năm 2024 (sức mua ở ngành bán lẻ trang sức giảm gần 20% ở năm 2023). Điều này đã tạo ảnh hưởng tiêu cực đến các mặt hàng hàng tiêu dùng không thiết yếu, đặc biệt là các mặt hàng có tính xa xỉ như trang sức. (2) Cụ thể, theo số liệu do Hội đồng Vàng Thế giới (WGC) công bố về Xu hướng nhu cầu vàng trang sức ở Việt Nam, số liệu báo cáo chỉ ra rằng nhu cầu tiêu dùng vàng trang sức tại Việt Nam đã giảm 14% so với cùng kỳ năm ngoái, xuống còn 3 tấn trong quý 3/2023. Quý 3/2023 này là quý có mức tiêu thụ thấp nhất về vàng trang sức kể từ năm 2021. Nguyên nhân có thể đến từ tỷ lệ lạm phát cao, nền kinh tế tăng trưởng chậm hơn kỳ vọng đã ảnh hưởng đến sức mua của người tiêu dùng. (3) Tuy nhiên, điểm tích cực là thị trường trang sức Việt Nam có quy mô lớn với doanh thu lần lượt 1.02 và 1.09 tỷ USD vào 2022-2023, tốc độ tăng trưởng kép doanh thu hàng năm ước tính đạt 5.02% cho giai đoạn 2022- 2026 (CAGR 2022-2026), trang sức không cao cấp dự kiến chiếm hơn 80% tổng doanh thu trang sức (theo dữ liệu báo cáo của Statista). Ngoài ra, một báo cáo của Bain & Company chỉ ra rằng doanh thu có xu hướng tăng ở kênh trực tuyến, thương mại điện tử (+22% vào năm 2021, +5% vào năm 2022). Quy mô thị trường trang sức Việt Nam 2014 - 2026 (tỷ USD, 2024-2026 là dự báo) Nguồn: Statista, FNS research 0.82 0.83^ 0.^ 0.92 0.^ **1.

0.96 1.**^ 1.09 1.^ 1.19 1. -0.

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

FUNAN RESEARCH

CTCP Vàng bạc Đá quý Phú Nhuận (HSX: PNJ)

Thị trường trang sức, theo báo cáo nghiên cứu của Grand View Research được chia thành 5 dòng sản phẩm và được làm từ 4 lớp vật liệu như sau: Trang sức - Theo loại sản phẩm Theo lớp vật liệu cấu tạo thành (1) Dây chuyền/vòng cổ (2) Nhẫn (3) Bông tai/ hoa tai (4) Vòng tay/ lắc tay/ kiềng (5) Sản phẩm và phụ kiện khác (ghim cài áo, phụ kiện trang sức cá nhân) (1) Vàng (2) Bạch kim (Platinum) (3) Kim cương (4) Khác (ngọc trai, đá quý, đá bán quý, bạc, pha lê) Thị phần và các doanh nghiệp nổi bật trong ngành trang sức Việt Nam Theo báo cáo nghiên cứu của InCorp Vietnam (tên cũ là Cekindo), số lượng doanh nghiệp kinh doanh trang sức tại Việt Nam tăng từ 8,000 lên 10,000 giai đoạn 2015 - 2022, trong đó có 10-15 thương hiệu là nổi bật. Thương hiệu nổi bật trong nước có thể kể đến như PNJ, Doji, Thế Giới Kim Cương, Bảo Tín Minh Châu, SJC, Cửu Long, Biển Bạc, Ant..; thương hiệu quốc tế có Tiffany & Co., Pandora, BVLGARI, Chow Tai Fook, Catier, Swarovski… 90% thị phần do các Doanh nghiệp Việt Nam nắm giữ KH mục tiêu: tầm trung và cao cấp 10% thị phần do các Tập đoàn quốc tế nắm giữ KH mục tiêu: cấp cao, giới thượng lưu, siêu giàu (1) PNJ (2) Doji (3) Thế Giới Kim Cương (4) Bảo Tín Minh Châu (5) SJC (6) IPPG (Tập đoàn Liên Thái Bình Dương) hợp tác với thương hiệu Cartier (chuyên về trang sức đồng hồ, vòng cổ, nhẫn kim cương, nữ trang cấp cao với các phiên bản giới hạn, mang hơi thở biểu tượng của giới hoàng gia Châu Âu) (7) Cuu Long Jewelry (8) Bien Bac Jewellery (9) Saigon Jewelry and Accessories Company (10) Ant Jewellery - wholesale jewelry (Ant Jewelry) (1) LVMH – Pháp sở hữu các thương hiệu cấp cao như:

- Tiffany & Co, (thương hiệu trang sức)

- BVLGARI (thời trang phụ kiện đá quý)

- TAG Heuer, Berluti, Chaumet (đồng hồ xa xỉ) (2) Pandora - Đan Mạch

- Nhà máy $160 triệu tại Bình Dương quý 1/

- Nổi bật là Vòng đeo & hạt Charm (cá nhân hóa), mỗi hạt Charm không chỉ là trang sức mà còn đại diện cho một ký ức được lưu giữ (2) Chow Tai Fook – Hong Kong Trung Quốc:

- E-commerce

- Kênh xách tay (3) Swarovski với concept “Crystal Studio" duy nhất của hãng tại Việt Nam, thứ 3 tại Đông Nam Á.

FUNAN RESEARCH

CTCP Vàng bạc Đá quý Phú Nhuận (HSX: PNJ)

Những yếu tố chính giúp PNJ tạo lợi thế cạnh tranh (i) Mô hình kinh doanh khác biệt, công ty bán lẻ nhưng tự chủ năng lực sản xuất. Khác với hầu hết các công ty bán lẻ trong nước và trên thế giới, mô hình kinh doanh của PNJ khá khác biệt khi Công ty có nhà máy chế tác công suất lớn với công nghệ hiện đại để tự sản xuất vàng trang sức, điều này giúp PNJ đạt được năng lực sản xuất bỏ xa các công ty cùng ngành, công ty cũng sở hữu đội ngũ nghệ nhân tiên tiến và đông nhất (chiếm hơn 50% tổng số nghệ nhân kim hoàn của Việt Nam). Công ty mở hệ thống cửa hàng bán lẻ để phát triển chuỗi giá trị của mình theo chiều dọc và điều này đã tạo lợi thế cạnh tranh bền vững. Do vậy lợi nhuận gộp của PNJ phần lớn đến từ mảng vàng trang sức (bao gồm các trang sức được thiết kế đính kèm như đá quý, kim cương…) ngoài phần lợi nhuận đến từ vàng miếng 24K, bạc, sản phẩm khác. (ii) Hệ thống phân phối vượt trội Từ năm 2017 đến năm 2023, số lượng cửa hàng của PNJ tăng từ 267 lên 400 cửa hàng. Số lượng cửa hàng của PNJ nhiều và vượt trội so với các công ty cùng ngành như Thế giới kim cương, Bảo Tín Minh Châu, DOJI, SJC, Pandora… Trong đó hơn 80% số cửa hàng tập trung ở miền Nam - nơi có tỷ lệ thu nhập bình quân đầu người cao nhất, phù hợp với phân khúc khách hàng tầm trung và cao cấp mà PNJ hướng tới. Năm 2017 2018 2019 2020 2021 2022 2023 Số lượng cửa hàng 269 324 346 340 342 364 400 So sánh số lượng cửa hàng với các công ty cùng ngành (cuối năm 2023) Phân bổ số lượng cửa hàng PNJ theo từng khu vực (Khu vực cấp 1 - cấp 2 - cấp 3) (iii) Năng suất cao nhờ sớm ứng dụng công nghệ (chuyển đổi số) vào hoạt động quản trị doanh nghiệp. Trong giai đoạn khó khăn như Covid-19, nhờ sớm ứng dụng công nghệ (ERP-SAP) qua đó có thể đo lường hiệu quả hoạt động, điều chuyển hệ thống phân phối sản phẩm qua trung tâm số dữ liệu, PNJ liên tục duy trì được đà tăng trưởng kinh doanh trong khi các doanh nghiệp khác gặp nhiều thách thức vì đại dịch Covid-19 và giai đoạn hậu đại dịch 2020 - 2023. Một số kết quả cụ thể đã đạt được:

- Giảm 50% thời gian đưa sản phẩm ra thị trường với các dự án nhỏ; 0 100 200 300 400 PNJ Thế giới kim cương Doji Bảo Tín Minh Châu SJC 0 100 200 300 400 1 2 3 4 5 6 7 Số cửa hàng tại KH cấp 1 Số cửa hàng tại KH cấp 2 Số cửa hàng tại KH cấp 3

FUNAN RESEARCH

CTCP Vàng bạc Đá quý Phú Nhuận (HSX: PNJ)

- Giảm 30% thời gian đối với dự án lớn;

- Đảm bảo chất lượng sản phẩm đồng bộ, đạt tiêu chuẩn quốc tế nhờ việc ứng dụng công nghệ vào quy trình sản xuất tại nhà máy chế tác trang sức”;

- Doanh thu đến từ nhiều nguồn khác nhau như từ nền tảng mạng xã hội và bán hàng đa kênh Omni-channel (trước kia khi chưa áp dụng công nghệ thì doanh thu phần lớn đến từ hệ thống cửa hàng)

- Qua đó PNJ đã có thể đáp ứng đa dạng nhu cầu của khách hàng ở nhiều địa điểm khác nhau; mọi thông tin sản phẩm, chính sách bảo hành và các dịch vụ hậu mãi đi kèm luôn minh bạch và đồng bộ, vì thế tăng trải nghiệm và tăng độ hài lòng của khách hàng.

- Các giải pháp từ nền tảng điện toán đám mây giúp PNJ tăng công suất hệ thống lên tới 500% và năng suất bán hàng đến 200%.

- PNJ được vinh danh ở hạng mục "Công nghệ điện toán đám mây xuất sắc ngành bán lẻ" trong khuôn khổ giải thưởng Asian Technology Excellence Awards 2023. (iv) Chất lượng quản trị tốt Từ năm 2019 Công ty đã tái định vị chiến lược kinh doanh, chuyển từ “Nhà sản xuất và kinh doanh” sang “Nhà bán lẻ chuyên nghiệp”. Điều này có nghĩa:

- PNJ chú trọng nhiều hơn vào trải nghiệm mua sắm của khách hàng thông qua việc (1) nâng cao chất lượng dịch vụ và sản phẩm, (2) nâng cấp cửa hàng và tối đa hóa hiệu quả từ mô hình đa kênh (Omni-channel); (3) gia tăng giá trị thương hiệu của PNJ.

- Nhằm gia tăng không gian trải nghiệm, PNJ đã xây dựng mô hình cửa hàng kiểu mới PNJ NEXT để khách hàng có thể: (1) Tự do trải nghiệm và tìm hiểu gu trang sức của chính mình cùng với những sản phẩm trang sức; (2) Có nhiều lựa chọn và cách kết hợp trang sức, phụ kiện phù hợp với sở thích, cá tính, độ tuổi và mục đích tiêu dùng của riêng mình; (3) Đến cuối năm 2023 PNJ đã có 9 cửa hàng PNJ NEXT trên toàn quốc.

- Định vị là Công ty bán lẻ, mảng sản xuất không còn cung cấp độc quyền sản phẩm tới các cửa hàng của PNJ mà còn cung cấp sản phẩm và dịch vụ cho hơn 12,000 tiệm kim hoàn địa phương trên khắp toàn quốc. Chiến lược hợp tác tránh đối đầu này đã giúp PNJ:

FUNAN RESEARCH

CTCP Vàng bạc Đá quý Phú Nhuận (HSX: PNJ)

- Khách hàng của PNJ chủ yếu là người có thu nhập trung và cao, do đó ảnh hưởng của khó khăn kinh tế và lạm phát đối với việc chi tiêu cho trang sức có thể thấp hơn so với các mặt hàng có tính đại chúng và thiết yếu vốn khá nhạy hơn về giá.

- PNJ sẽ tiếp tục xu hướng mở rộng mạng lưới cửa hàng và hợp tác với các thương hiệu mà giới trẻ yêu thích để giành thêm thị phần, đặc biệt là ở các khu vực cấp 2 và cấp 3, nhằm tận dụng thế mạnh về công nghệ để gia tăng thương hiệu, tăng doanh thu. Bên cạnh việc liên tục nâng cấp cửa hàng và bổ sung thêm sản phẩm mới nhằm đáp ứng nhu cầu của thế hệ trẻ (Gen Z), chúng tôi dự báo PNJ sẽ mở thêm 40 - 60 cửa hàng mới trong giai đoạn hai năm 2024 - 2025 (bình quân mở mới 25-35 cửa hàng/năm). Điều này sẽ giúp tổng doanh thu của PNJ có thể đạt lần lượt là 34,794 tỷ đồng (+ 5. 0 % svck) và 36,568 tỷ đồng (+5.1% svck) vào năm 2024 và 2025. Chúng tôi kỳ vọng biên lợi nhuận gộp tổng thể sẽ nhích nhẹ trong giai đoạn 2024- 2025 lên mức 18 , 7 % (so với 1 8 , 3 % trong năm 202 3 ), khi công ty tiếp tục mở các cửa hàng mới tại các thành phố Cấp 2 và Cấp 3, dù người tiêu dùng ưa thích trang sức có hàm lượng vàng cao nhưng với lợi thế về công nghệ, quản trị tốt để tối đa hóa chi phí, chúng tôi kỳ vọng biên lợi nhuận gộp sẽ cải thiện hơn dù không quá lớn. Trong năm 2024 và 2025, lợi nhuận ròng dự báo lần lượt đạt 2,149 tỷ đồng (+8.9% svck, từ 1,973 tỷ đồng) và 2,340 tỷ đồng (+8.9% svck). Về dài hạn, PNJ có thể từng bước giành thêm thị phần từ các cửa hàng bán lẻ không có thương hiệu ở địa phương (hiện chiếm 45% - 55% tổng thị trường), và chi tiêu cho trang sức có thể sẽ tiếp tục gia tăng cùng với thu nhập khả dụng của tầng lớp thu nhập trung và cao tại Việt Nam. Dự phóng kết quả kinh doanh PNJ 2024 – 2025 Đơn vị: tỷ đồng 2021 2022 2023 2024F 2025F Doanh thu thuần (DTT) 19,547^ 33,876^ 33,137^ 34,794^ 36, % tăng trưởng DTT svck 11.6%^ 73.3%^ - 2.2%^ 5.0%^ 5.1% Giá vốn hàng bán 15,949^ 27,949^ 27,078^ 28,284^ 29, Lợi nhuận gộp 3,598^ 5,927^ 6,059^ 6,510^ 6, Biên lợi nhuận gộp 18.4%^ 17.5%^ 18.3%^ 18.7%^ 18.7% Lợi nhuận ròng 1,029^ 1,811^ 1,973^ 2,149^ 2, % tăng trưởng lợi nhuận ròng svck - 3.7% 76.0% 8.9% 8.9%^ 8.9% Nguồn: FNS research ĐỊNH GIÁ Chúng tôi đưa ra khuyến nghị KHẢ QUAN đối với cổ phiếu PNJ với giá mục tiêu 106 ,000 VND/CP (tương đương upside

- 5 % so với giá ngày 15 / 03 /202 4 ) dựa trên các yếu tố sau: (1) Kỳ vọng doanh thu tăng nhẹ ở quý 1 /202 4 và cả năm 2024. (2) Mức P/E mục tiêu bằng 16. 5 lần tương đương mức trung bình của giai đoạn 5 năm 2019- 2023. (3) PNJ hiện tại đang được giao dịch ở mức P/E fw 2024 = 1 4 x đã phản ảnh tương đối kỳ vọng đà hồi phục trong năm 2024.

FUNAN RESEARCH

CTCP Vàng bạc Đá quý Phú Nhuận (HSX: PNJ)

Định giá theo phương pháp P/E STT Công ty Quốc gia P/E TTM P/B TTM Vốn hóa (triệu USD) 1 Chow Tai Fook Jewellery Group Hong Kong 17.1 4.2 13, 2 Titan Co. Ltd Ấn Độ 91.0 26.0 11, 3 Shukra Jewellery Ltd. Ấn Độ 8.7 0.4 1, 4 Citizen Watch Co., LTD Japan 11.1 1.0 1, 5 Luk Fook Holdings International Hong Kong 7.3 1.1 1, 6 Chow Sang Sang Holdings International Hong Kong 7.3 0.5 756 7 PC Jeweller Ltd Ấn Độ (3.7) 0.8 303 8 Asian Star Co., LTd Ấn Độ 20.0 0.9 172 9 Domaine Power Holdings Ltd. Hong Kong (8.9) 2.3 26 10 CTCP Vàng bạc đá quý Phú Nhuận Việt Nam 15.5 2.8 1, Trung bình ngành: 16. EPS dự phóng 2024 6, Giá mục tiêu (làm tròn, VND) 106, P/E Ghi chú: Std - Độ lệch chuẩn

P/B

Nguồn: FNS research

2 7 12 17 22 27 32 P/E cơ bản -1 std Mean std +1 std -0.

P/B Mean std +1 std -1 std

FUNAN RESEARCH

CTCP Vàng bạc Đá quý Phú Nhuận (HSX: PNJ)

KHUYẾN CÁO (Miễn trừ trách nhiệm): Nội dung bản tin này do Công ty Cổ phần Chứng khoán FUNAN (FNS) cung cấp chỉ mang tính chất tham khảo. Mặc dù mọi thông tin đều được thu thập từ các nguồn tin đáng tin cậy, nhưng FNS không đảm bảo tuyệt đối độ chính xác của thông tin và không chịu trách nhiệm đối với bất kỳ vấn đề nào liên quan đến việc sử dụng bản tin này. Các ý kiến, dự báo và ước tính chỉ thể hiện quan điểm của người viết tại thời điểm phát hành, báo cáo chỉ nhằm mục đích cung cấp thông tin tham khảo chứ không mang tính chất mời chào mua hay bán và nắm giữ bất cứ cổ phiếu nào. Trong tương lai, FNS có thể sẽ phát hành các bản báo cáo có thông tin thay đổi hoặc có nội dung kết luận đi ngược lại hoàn toàn với nội dung của bài báo cáo trên. Báo cáo này là tài sản của Công ty Cổ phần Chứng khoán FUNAN (FNS). Không ai được phép sao chép, tái sản xuất, phát hành cũng như tái phân phối báo cáo này vì bất cứ mục đích nào nếu không có sự đồng ý của FNS. Xin vui lòng ghi rõ nguồn khi trích dẫn các thông tin trong báo cáo này. LIÊN HỆ: Phòng Nghiên cứu Phân tích & Tư vấn Đầu tư – CÔNG TY CỔ PHẦN CHỨNG KHOÁN FUNAN Email: [email protected] Website : www.funan.com.vn TRỤ SỞ CHÍNH Đ/c: Tầng 7 Vincom Center, 72 Lê Thánh Tôn, Phường Bến Nghé, Quận 1, Tp. Hồ Chí Minh Tel : (028) 6295. Fax: (028) 6295.

CHI NHÁNH SÀI GÒN

Đ/c: Tầng 3, số 353 - 353bis-355 An Dương Vương, Phường 3, Quận 5, TPHCM Tel : (028) 6295. Fax: (028) 6295. CHI NHÁNH ĐÀ NẴNG Đ/c: Số 90 - 92 Hồ Xuân Hương, Phường Khuê Mỹ, Quận Ngũ Hành Sơn, Đà Nẵng Tel : (0236) 377. Fax: (0236) 377.

CHI NHÁNH HÀ NỘI

Đ/c: Tầng 10, Tòa nhà HAREC, số 4A Láng Hạ, Phường Thành Công, Quận Ba Đình, Hà Nội Tel : (024) 6283. Fax: (024) 3206 8881