CHƯƠNG 4

LÝ THUYẾT VỀ SẢN XUẤT

4.1 Doanh nghiệp và các hình thức tổ chức doanh nghiệp

4.2 Lý thuyết sản xuất

4.3 Lý thuyết về chi phí sản xuất kinh doanh

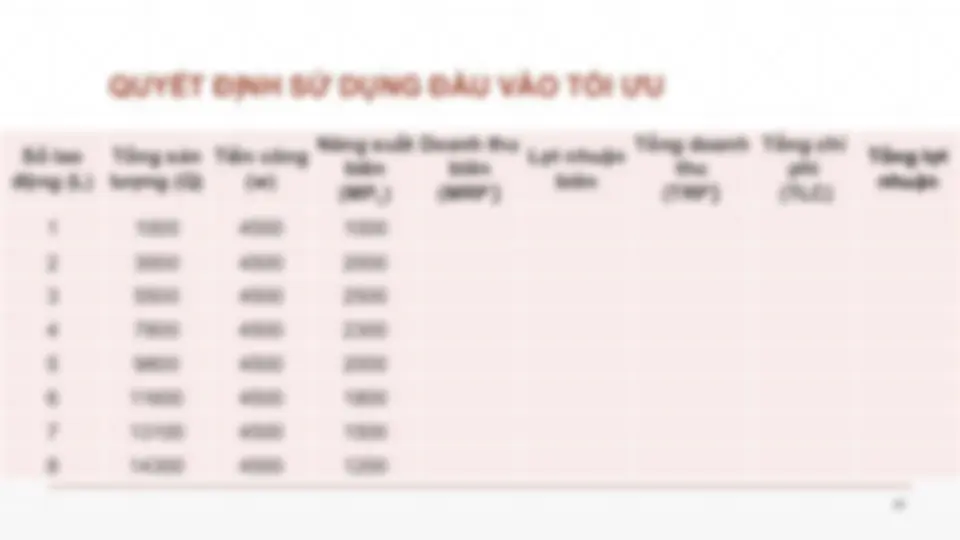

4.4 Quyết định sản lượng sản xuất của doanh nghiệp

1

Study with the several resources on Docsity

Earn points by helping other students or get them with a premium plan

Prepare for your exams

Study with the several resources on Docsity

Earn points to download

Earn points by helping other students or get them with a premium plan

vvvvvvvvvvvvvvvv.......................

Typology: Thesis

1 / 71

This page cannot be seen from the preview

Don't miss anything!

4.1 Doanh nghiệp và các hình thức tổ chức doanh nghiệp 4.2 Lý thuyết sản xuất 4.3 Lý thuyết về chi phí sản xuất kinh doanh 4.4 Quyết định sản lượng sản xuất của doanh nghiệp

4.1.1 Khái niệm và vai trò của doanh nghiệp 4.1.2 Các hình thức tổ chức doanh nghiệp

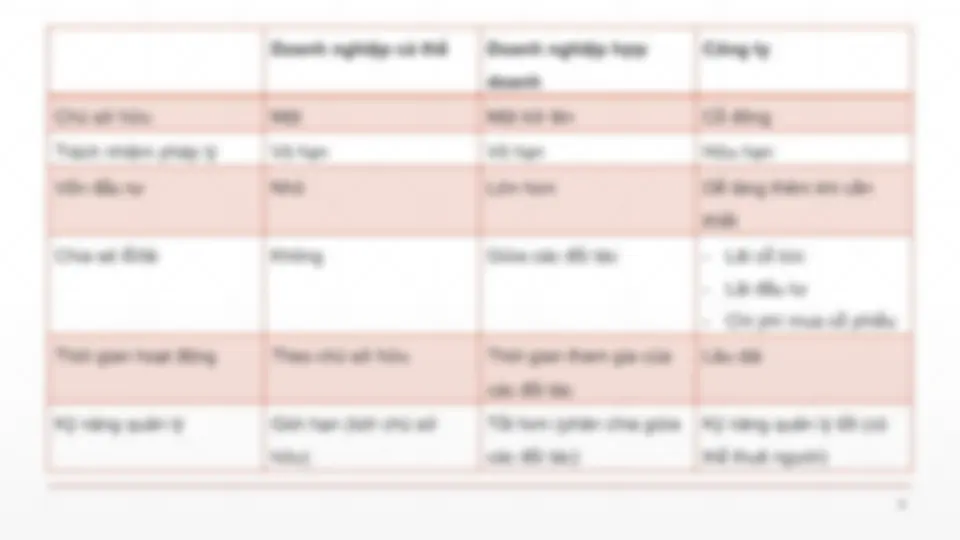

Doanh nghiệp cá thể Doanh nghiệp hợp doanh Công ty Công ty cổ phần Công ty Trách nhiệm hữu hạn (TNHH)

Là doanh nghiệp chỉ có một cá nhận có toàn quyền quyết định đối với thu nhập hay doanh thu của doanh nghiệp Cá nhân vừa là chủ doanh nghiệp, vừa là nhà quản lý Chịu hoàn toàn trách nhiệm về bất cứ sự thua lỗ nào trong kinh doanh

Là doanh nghiệp mà quyền sở hữu được chia sẻ giữa các cổ đông, đại diện cho các cổ đông là hội đồng quản trị Nhà quản lý do hội đồng quản trị tiến cử Chịu trách nhiệm pháp lý hữu hạn (chịu đến cùng kết quả hoạt động kinh doanh bằng phần vốn góp) Có thể phát hành thêm cổ phiếu để huy động vốn

Là một hình thức lai tạp giữa hội chung vốn và công ty cổ phần Về mặt tổ chức: giống hội chung vốn Về mặt pháp lý: giống công ty cổ phần Không phát hành cổ phiếu để huy động vốn

4.2.1 Khái niệm hàm sản xuất 4.2.2 Hàm sản xuất với một yếu tố đầu vào biến đổi 4.2.3 Hàm sản xuất với hai yếu tố đầu vào biến đổi

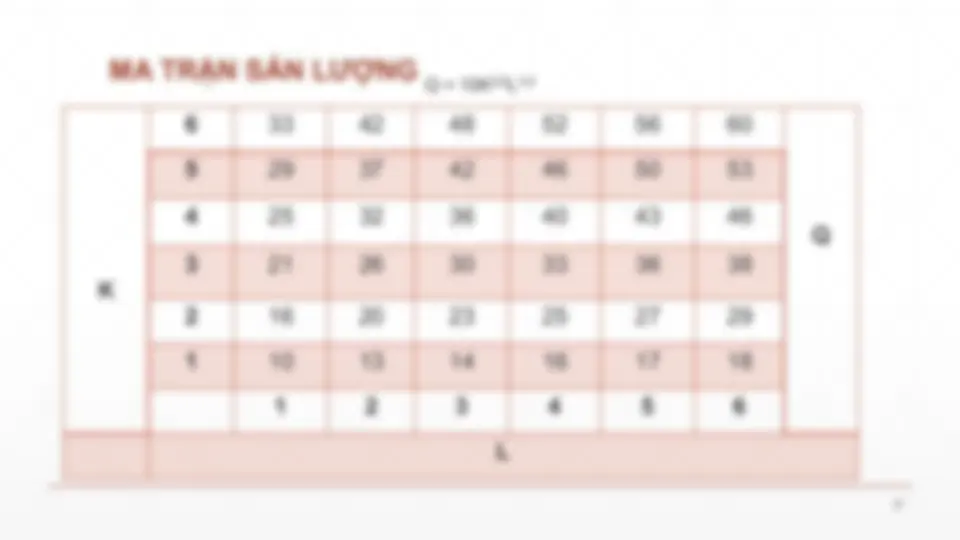

Hàm sản xuất cho biết sản lượng tối đa doanh nghiệp có thể sản xuất khi sử dụng phối hợp các đầu vào trong 1 đơn vị thời gian, áp dụng công nghệ sản xuất cụ thể, với giả định các đầu vào được sử dụng 1 cách hiệu quả Hàm sản xuất: Q = f(K, L) Trong đó: Q: số lượng sản phẩm đầu ra tối đa K: vốn L: lao động

Lượng sản phẩm đầu ra lớn nhất có thể sản xuất khi sử dụng 1 lượng phối hợp các đầu vào Giả thiết: doanh nghiệp có thể thay đổi số lượng sử dụng tất cả các đầu vào cần cho sản xuất Q = f (K, L)

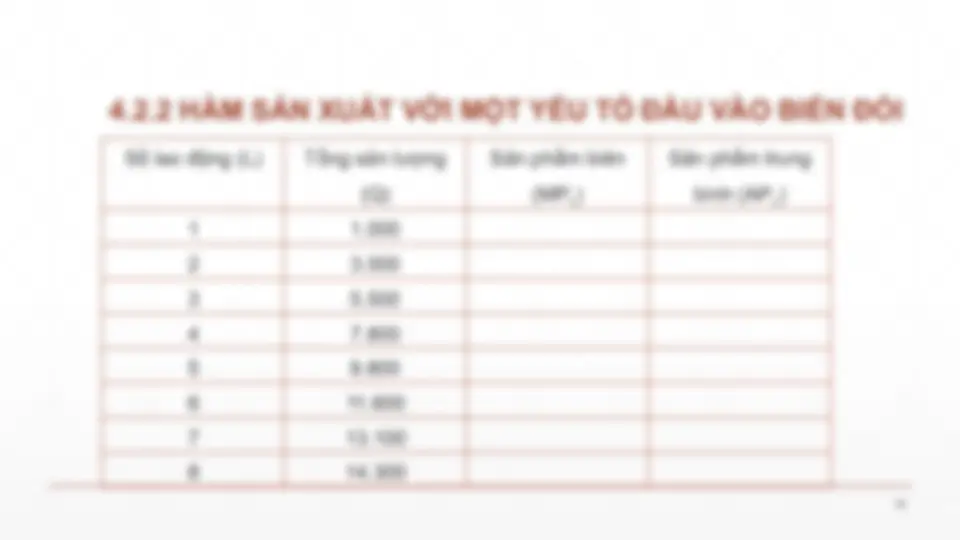

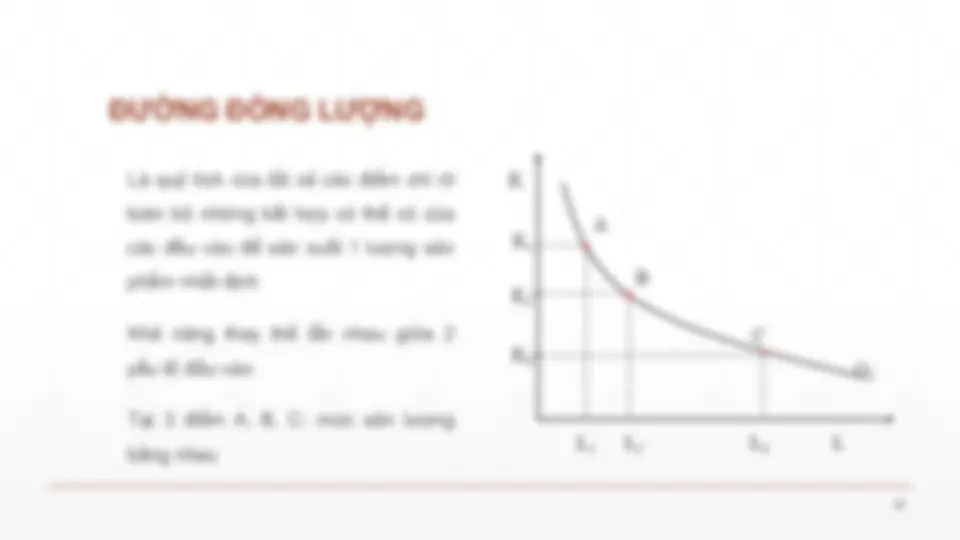

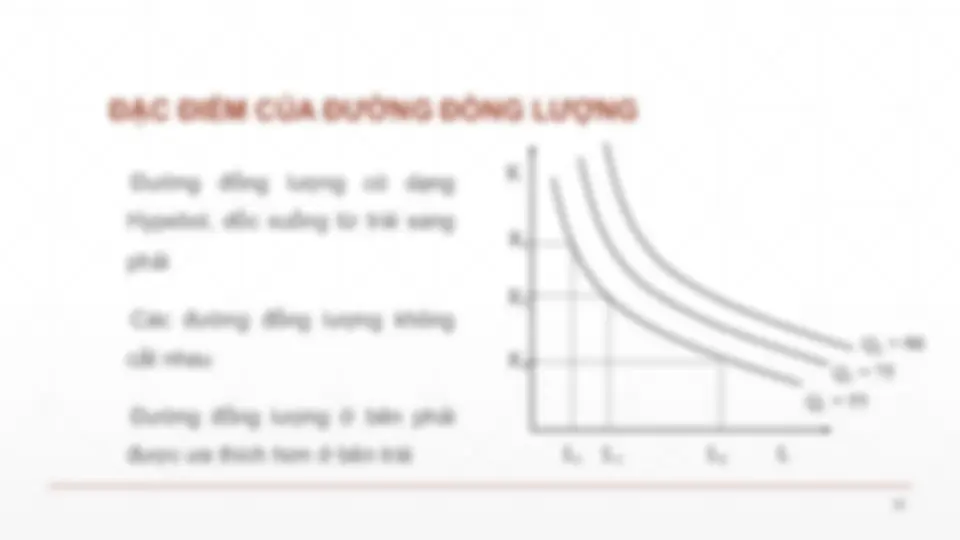

Thường là hàm sản xuất trong ngắn hạn Giả thiết: có ít nhất 1 lượng đầu trong số các đầu vào cần cho sản xuất không đổi Q = f (K , L) ® Q = f (L) K cố định L thay đổi

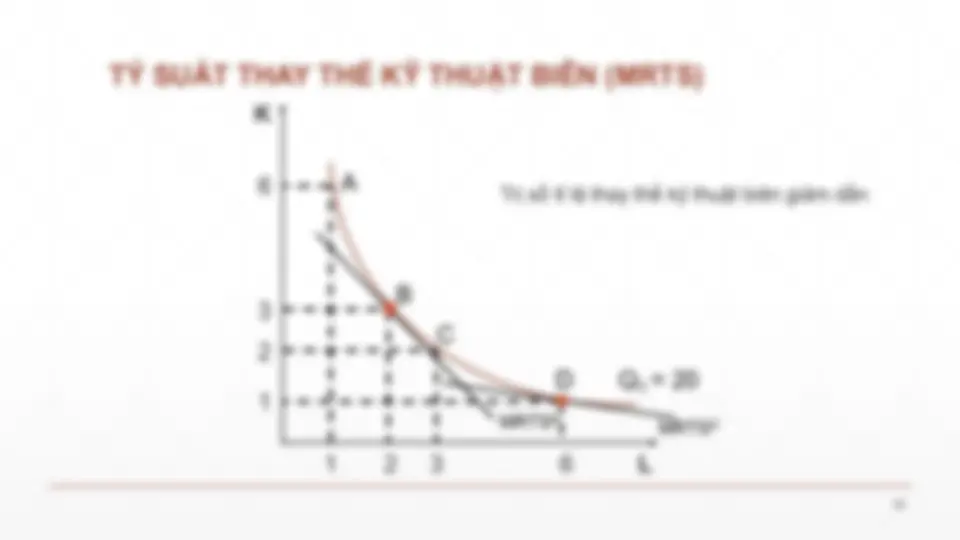

Sản phẩm biên (MP): tổng sản lượng tăng thêm khi ta tăng thêm một đơn vị đầu vào biến đổi MPL: tổng sản lượng tăng thêm khi sử dụng thêm 1 đơn vị lao động MPL = #! #" hoặc MPL = $! $"

Ví dụ: Một doanh nghiệp sản xuất lúa gạo, có 10 ha đất và đầy đủ tư liệu lao động và vật tư để sản xuất. Giả định hàm sản xuất có yếu tố lao động biến đổi, các yếu tố khác cố định

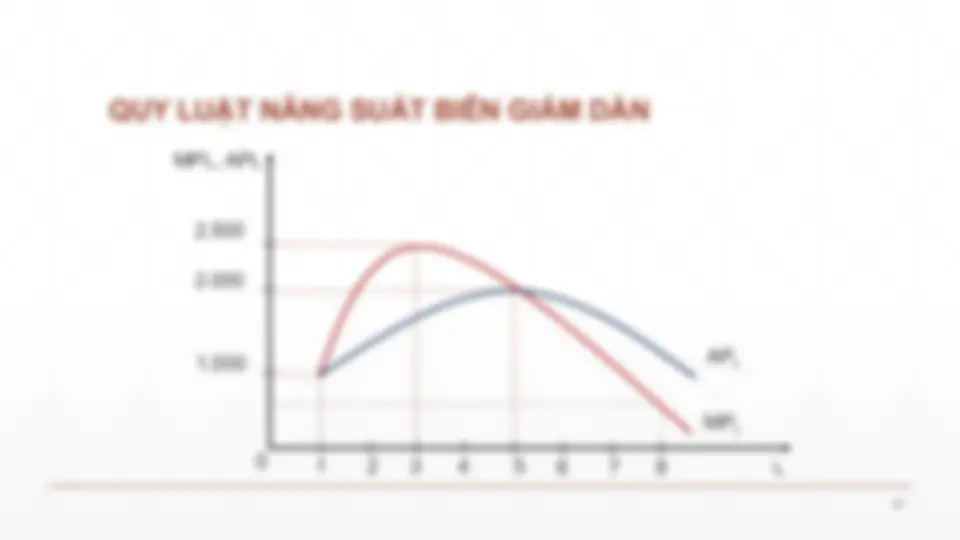

Nếu ta thay đổi 1 yếu tố đầu vào, giữ các yếu tố khác không đổi Lúc đầu tăng yếu tố biến đổi thì năng suất tăng lên Đạt đến 1 điểm nào nào đó nếu tiếp tục tăng yếu tố biến đổi thì năng suất giảm dần

(^1 2 3 4 5 6 7 )

APL 0 MPL L MPL, APL