IV CONGRESO REGIONAL

CENTRO ORIENTAL DE

ESTUDIANTES DE CIENCIAS

CONTABLES Y FINANCIERAS -

CORECOECCOFF .CALLAO

2014, DEL 09 AL 15 DE

NOVIEMBRE

1

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

ABC VS COSTEO TRADICIONAL E IDENTIFICACION DE COSTOS OCULTOS

Tipo: Esquemas y mapas conceptuales

1 / 24

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Cliente A coloca unas pocas órdenes de gran tamaño y usa

sistema web para pedir en el 50% de sus órdenes. Cumpliendo con el pago de sus facturas al vencimiento.

Cliente B coloca todas las órdenes manuales (o por

teléfono), en pequeñas cantidades y paga con un promedio de demora de -90 días-

ES RAZONABLE INFERIR QUE A y B DEMANDAN

DISTINTOS COSTOS DE SERVICIO EN LA EMPRESA…

ASIGNACION

DIRECTA

ASIGNACION A TRAVES DE TRAZADORES

ASIGNACION INDIRECTA

ACTIVIDADES

LOS PRODUCTOS NO CONSUMEN COSTOS SINO ACTIVIDADES

LAS ACTIVIDADES SON LAS QUE REALMENTE CONSUMEN RECURSOS LOS COSTOS SON LA EXPRESION CUANTIFICADA DE LOS RECURSOS CONSUMIDOS POR LAS ACTIVIDADES

PLANTEOS BASICOS EN ABC

Costos

Elemento de costo

Elemento de costo

Elemento de costo

Elemento de costo

Actividad Actividad Actividad

Producto A

Clientes Empresas

Producto B

Clientes Personas

Nivel 1:

Nivel 2:

ABC NO es aplicable en todas las

organizaciones.

REGLAS para aplicar ABC:

-Altos Costos Indirectos a productos o

servicios (regla de Willie Sutton )

-Gran variedad de productos y clientes (regla

de la diversidad)

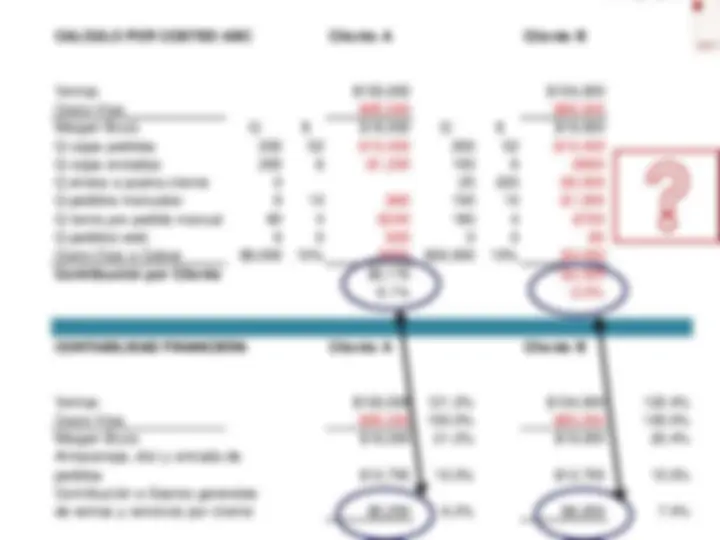

Datos operacionales

Cliente A Cliente B

Q cajas pedidas 200 200

Q cajas enviadas 200 150

Q envios a puerta cliente 0 25

Q pedidos manuales 6 100

Q items por pedido manual 60 180

Q pedidos web 6 0

Ctas a Cobrar promedio $9,000 $30,

CALCULO POR COSTEO ABC Cliente A Cliente B

Ventas $103,000 $104,

Costo Vtas -$85,000 -$85,

Margen Bruto Q $ $18,000 Q $ $19,

Q cajas pedidas 200 52 -$10,400 200 52 -$10,

Q cajas enviadas 200 6 -$1,200 150 6 -$

Q envios a puerta cliente 0 25 220 -$5,

Q pedidos manuales 6 10 -$60 100 10 -$1,

Q items por pedido manual 60 4 -$240 180 4 -$

Q pedidos web 6 5 -$30 0 5 $

Costo Ctas a Cobrar $9,000 10% -$900 $30,000 10% -$3,

Contribución por Cliente $5,170 -$2,

6.1% -3.0%

USOS USUARIOS Valuación de inventarios Terceros Costo de ventas Terceros Planificación estratégica Gerencia Presupuesto de capital Gerencia Planificación operativa Gerencia Presupuesto operativo Gerencia Control de costos de los productos Gerencia Control de costos de los procesos Gerencia Fijación de precios Gerencia Modelo de decisiones Gerencia Análisis financiero Gerencia

LOS OBJETIVOS DE LA INFORMACION SON DISTINTOS!!

El sistema ABC proporciona a las empresas un

mapa económico de sus operaciones que pone

de relieve el costo existente y el previsto de las

actividades y procesos empresariales, lo que a

su vez conduce al conocimiento del costo y

rentabilidad de productos, servicios, clientes y

unidades productivas.