Acreedores y Deudores de la

actividad.

TEMA 2.2 . ADE.

Prof. Teresa Jornet 1

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: conta 2, Profesor: , Carrera: Administració i Direcció d'Empreses, Universidad: UB

Tipo: Apuntes

1 / 35

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

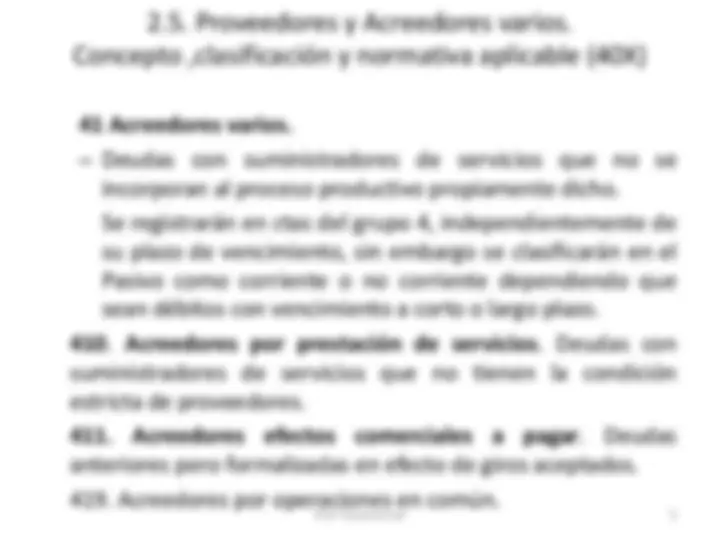

40 Proveedores.

41 Acreedores varios.

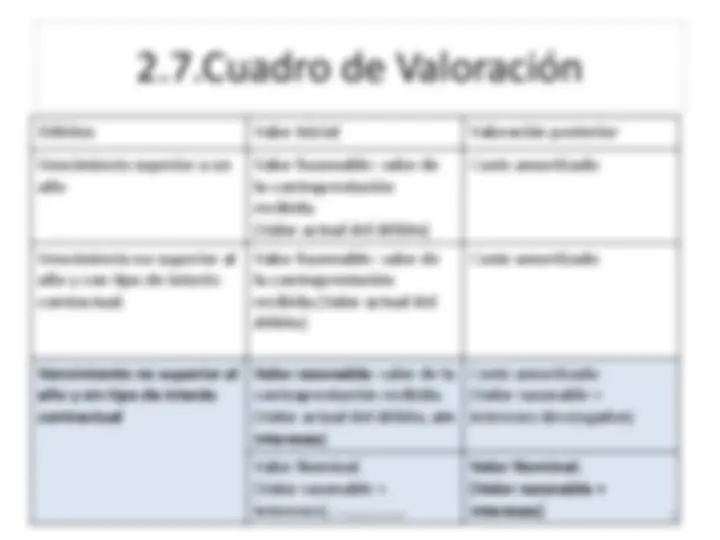

Se VALORARAN atendiendo a la norma 9ª relativa a instrumentos financieros. Valor inicial.

Débitos Valor Inicial Valoración posterior Vencimiento superior a un año Valor Razonable: valor de la contraprestación recibida. (Valor actual del débito) Coste amortizado Vencimiento no superior al año y con tipo de interés contractual. Valor Razonable: valor de la contraprestación recibida.(Valor actual del débito) Coste amortizado Vencimiento no superior al año y sin tipo de interés contractual Valor razonable: valor de la contraprestación recibida. (Valor actual del débito, sin intereses ) Coste amortizado (Valor razonable + intereses devengados) Valor Nominal. (Valor razonable + intereses) Valor Nominal. (Valor razonable + Prof. Teresa Jornet^ intereses)^ 8

Contabilización ( alternativa como más coste) Contabilización ( alternativa como gasto financiero) 8.000 unidades “B” x 50 € 400. Al tratarse de crédito a corto plazo , sin interés contractual hay dos alternativas , considerar el interés del aplazamiento más coste o gasto financiero (OPCIONAL)

DEBE HABER 405.000 (G) Compras de MP (P) Proveedores 405. DEBE HABER

(G) Compras de MP. (G) Intereses deuda (P) Proveedores 405.

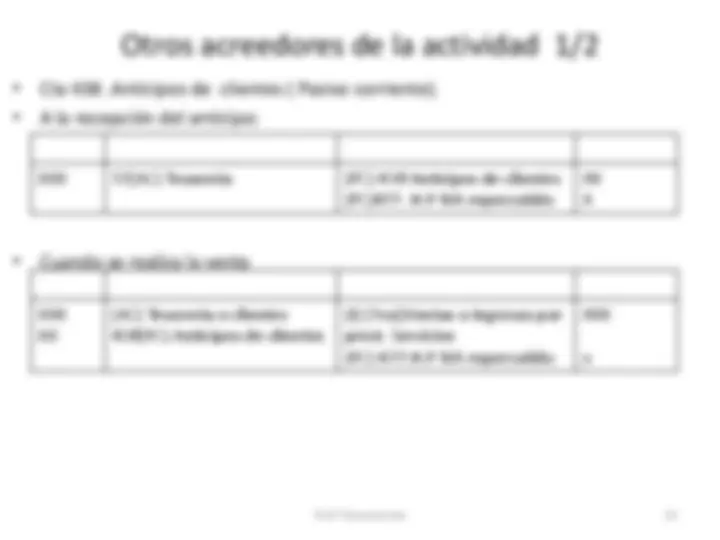

Contabilización Cta Debe Haber 62 (G) Servicios Exteriores xxx 472 (AC) HP IVA Soportado xxx 410 (PC) Acreedores por prestación de servicios xxx Por una operación de suministros de servicios Cta Debe Haber 572 (AC) Bancos xxx 410 (PC) Acreedores por prestación de servicios xxx Por el pago de la deuda contraída con el acreedor

44 Deudores varios. Créditos con los adquirentes de servicios prestados por la empresa que representan una actividad accesoria a la explotación. Se registrarán en ctas del grupo 4 independientemente de su vencimiento a C/P o L/P, clasificándose a tal efecto como activo corriente o activo no corriente. Cta 440 .Deudores. Cta 441. Deudores , efectos comerciales a cobrar. Cta 446 .Deudores de dudoso cobro. Cta 449 .Deudores por operaciones en común.

Estas partidas se consideran activos financieros así debe aplicarse los criterios generales recogidos en la NIC 39. Esto implica que las cuentas a cobrar deben ser reconocidas contablemente cuando, de acuerdo con las cláusulas del contrato, la empresa ostenta un derecho de cobro frente a un tercero. Puesto que normalmente la operación que origina los derechos de cobro es la entrega de bienes y servicios, el derecho de cobro se reconocerá simultáneamente al reconocimiento del ingreso.

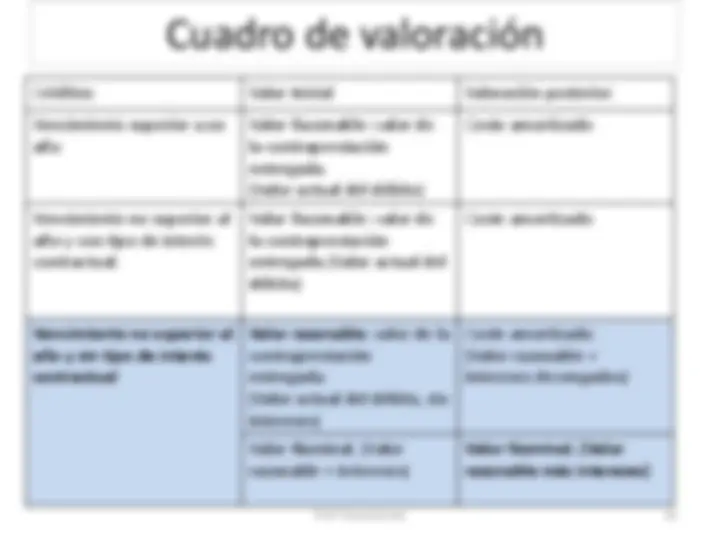

Créditos Valor Inicial Valoración posterior Vencimiento superior a un año Valor Razonable: valor de la contraprestación entregada. (Valor actual del débito) Coste amortizado Vencimiento no superior al año y con tipo de interés contractual. Valor Razonable: valor de la contraprestación entregada.(Valor actual del débito) Coste amortizado Vencimiento no superior al año y sin tipo de interés contractual Valor razonable : valor de la contraprestación entregada. (Valor actual del débito, sin intereses) Coste amortizado (Valor razonable + intereses devengados) Valor Nominal. (Valor razonable + intereses) Valor Nominal. (Valor razonable más intereses)