¡Descarga ACTIVIDAD 5 CONTABILIDAD III y más Ejercicios en PDF de Contabilidad solo en Docsity!

Introducción

El siguiente trabajo tiene como finalidad realizar ejercicio

uso del kardex, manejándolo por medio del promedio pon

poco más estos conceptos, se puede decir que el kardex e

y salidas en los inventarios que manejan las empresas con

los diversos movimientos que pueden surgir en una comp

instancia; devolución.

Para esto, se tendrá en cuenta las siguientes palabras: valo

salidas, saldos, facturas, detalles, entre otros.

Además, se reconocerán los diferentes ejercicios realizad

usando depreciación y amortización para su solución. Y,

respuestas basándonos en los dilemas éticos que suelen s

de la profesión de Contador en la sociedad.

Introducción

finalidad realizar ejercicios en el cual se emplee el

or medio del promedio ponderado. Para ampliar un

uede decir que el kardex es un registro de entradas

manejan las empresas con el fin de tener en cuenta

pueden surgir en una compra, venta y en su misma

as siguientes palabras: valor unitario, entradas,

s, entre otros.

erentes ejercicios realizados en activos fijos;

ación para su solución. Y, emplearemos unas

ilemas éticos que suelen surgir durante el desarrollo

la sociedad.

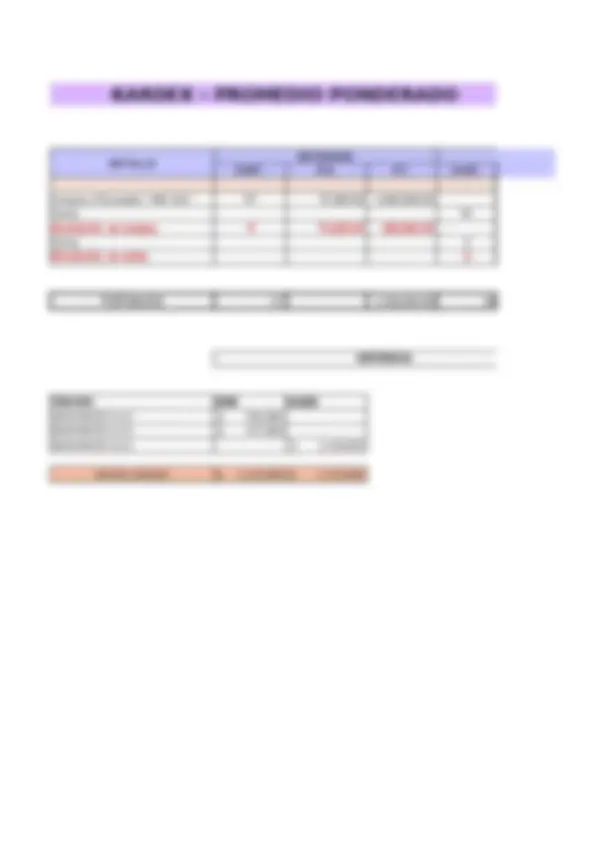

KARDEX - PROMEDIO PONDERADO

DETALLE ENTRADAS SALIDAS CANT. P.U. P.T. CANT. Compra a Proveedor "ABC SAS." 24 75,000.00 1,800,000. Venta 16 Devolución en compra -4^ 75,000.00 -300,000. Venta 6 Devolución en venta - T-O-T-A-L-E-S 57 1,500,000.00 20 DIFERENCIA TERCERO DEBE HABER UNIMINUTO S.A.S $ 936, UNIMINUTO S.A.S $ 177, UNIMINUTO S.A.S $ 1,113, SUMAS IGUALES $ 1,113,840 $ 1,113,

O

SALIDAS SALDOS P.U. P.T. CANT. P.U. P.T. 13 72,000.00 936,000. (^37) 73,945.95 2,736,000. 73,945.95 1,183,135.14 21 73,945.95 1,552,864. (^17) 73,697.93 1,252,864. 73,697.93 442,187.60 11 73,697.93 810,677. 73,697.93 -147,395.87 13 73,697.93 958,073. 1,477,926.87 37 - -2,758,073.

4135 Comercio al x Mayor y x menor 534, 2408 Iva generado 101, 1355 Anticipo retención fuente 2,5% 13, 1110 Bancos 622,809 ok SUMAS IGUALES 636,174 636, COSTO DE VENTAS CODIGO CUENTA DEBE HABER 6135 Costo de ventas 442, 1435 Mercancias no fab x la empresa 442,188 ok SUMAS IGUALES 442,188 442, f. 22-05 Devolución 2 unidades vendidas según, Factura No. 2346 CODIGO CUENTA DEBE HABER 4175 Devoluciones en ventas 178, 2408 Iva generado 33, 1355 Anticipo retención fuente 2,5% 4, 1110 Bancos 207,603 ok SUMAS IGUALES 212,058 212, COSTO DE VENTAS CODIGO CUENTA DEBE HABER 6135 Costo de ventas 147, 1435 Mercancias no fab x la empresa 147,396 ok SUMAS IGUALES 147,396 147,

Activo Fijo Reconocimiento Inicial compra de camioneta CODIGO CUENTA DEBE 1540 Flota y equipo de transporte camioneta 44 97,200, 1540 IVA mayor valor 22,800, 2365 Retefuente por compras 1% 1110 Bancos DEPRECIACION POR UNIDADES PRODUCIDAS A 31 DE MAYO DE 2022 CAMIONETA DEPRECIACION UNID. PROD.= COSTO DEL ACTIV DEPRECIACION UNID. PROD.= $ 120,000, DEPRECIACION UNID. PROD.= $ 90,000, 100, DEPRECIACION UNID. PROD.= 900 MES DE MAYO CODIGO CUENTA DEBE 5260 Gastos por Depreciación 945, 1592 Depreciación acomulada Camioneta 4 Local Comercial Equipo de cómputo ( unidades) Muebles y enseres

Realizar reconocimiento de depreciación de los activos

del año 2.

DEPRECIACION LINEA RECTA.= $ 14,000,

3 AÑOS

DEPRECIACION LINEA RECTA.= 4,666,667 ANUAL

DEPRECIACION LINEA RECTA.= COSTO DEL ACTIVO -

VIDA UTIL *

DEPRECIACION LINEA RECTA.= $ 14,000,000 -

DEPRECIACION LINEA RECTA.= $ 14,000,

36 MESES

DEPRECIACION LINEA RECTA.= 388,889 MENSUAL

DEPRECIACION LINEA RECTA.= COSTO DEL ACTIVO -

VIDA UTIL *

DEPRECIACION LINEA RECTA.= $ 14,000,000 -

DEPRECIACION LINEA RECTA.= $ 14,000,

1080 DÍAS

DEPRECIACION LINEA RECTA.= 12,963 DIARIO

MES MAYO 16 *

CODIGO CUENTA DEBE

5260 Gastos por Depreciación 207, 1592 Depreciación acomulada Reconocimiento Inicial compra Muebles y enseres CODIGO CUENTA DEBE 152405 Muebles y enseres $ 24,300, 152405 Iva mayor valor 5,700, 2365 Retefuente por compras 2,5 % 1110 Bancos DEPRECIACION LINEA RECTA.= COSTO DEL ACTIVO - VIDA UTIL DEPRECIACION LINEA RECTA.= $ 30,000,000 -

DEPRECIACION LINEA RECTA.= $ 30,000,

10 AÑOS

DEPRECIACION LINEA RECTA.= 3,000,000 ANUAL

DEPRECIACION LINEA RECTA.= COSTO DEL ACTIVO -

VIDA UTIL *

DEPRECIACION LINEA RECTA.= $ 30,000,000 -

DEPRECIACION LINEA RECTA.= $ 30,000,

120 MESES

DEPRECIACION LINEA RECTA.= 250,000 MENSUAL

DEPRECIACION LINEA RECTA.= COSTO DEL ACTIVO -

VIDA UTIL *

DEPRECIACION LINEA RECTA.= $ 30,000,000 -

DEPRECIACION LINEA RECTA.= $ 30,000,

3600 DÍAS

DEPRECIACION LINEA RECTA.= 8,333 DIARIO

MES MAYO 21 *

CODIGO CUENTA DEBE

5260 Gastos por Depreciación 175, 1592 Depreciación acomulada

HABER

4,455,000 Tener presente que en la compra de construcciones y edificaciones quien realiza la retención es la Not 215,545,000 ok VALOR RESIDUAL $ 150,000, AÑOS VALOR RESIDUAL 12 MESES $ 150,000, 12 MESES HABER 194,444 ok HABER 283, 13,716,500 ok VALOR RESIDUAL $ 0 AÑOS

VALOR RESIDUAL

12 MESES

12 MESES

VALOR RESIDUAL

360 DÍAS

360 DÍAS

HABER

207,407 ok HABER 607, 29,392, VALOR RESIDUAL $ 0

za la retención es la Notaria (la debe pagar el vendedor)

Activo Intangible Fecha de adquisición Costo Marca 5/8/2022 $ 30,000,000 $ 0 AMORTIZACIÓN LINEA RECTA= $ 30,000,000 -^ $ 0

AMORTIZACIÓN LINEA RECTA= 3,000,000.00 ANUAL AMORTIZACIÓN LINEA RECTA= $ 30,000,000^ -^ $ 0 10.00 X 12 AMORTIZACIÓN LINEA RECTA= 250,000.00 MENSUAL AMORTIZACIÓN LINEA RECTA= $ 30,000,000 -^ $ 0 10.00 X 360 DEPRECIACIÓN LINEA RECTA= 8,333.33 DIARIO MES MAYO 23 X 8,333. Reconocimiento Inicial Adquisicion de Marca CODIGO CUENTA DEBE HABER 1610 Adquisición de Marca 24,300, 1610 Iva Mayor valor 5,700, 2365 Retefuente por compras 2,5 % 607, 1110 Bancos 29,392, Valor de Salvamento Realizar amortización de intangible bajo el método de línea recta para el primer semestre del año 2.

ESTADO DE RESULTADOS

Reserva legal Representante legal Contador

- Ingresos Operacionales 140,000,

- Costo de Ventas 98,400,

- Gastos de personal Administración 5,853,

- Servicios 1,842,

- Mantenimiento y reparaciones 1,800,

- Depreciaciones 990,

- Gastos de personal Ventas 4.900.

- Publicidad 1,900,

- Ingresos por arrendamientos 1,600,

- Gastos Financieros 350, - UNIMINUTO BGA S.A.S. 902 345 260 -

- Estado de Resultados del 1/1/2022 al 12/31/

- Ventas (Ingresos Operacionales) 140,000,

- VENTAS NETAS 140,000, Devolucion en ventas

- Costo de ventas 98,400,

- UTILIDAD BRUTA 41,600,000.

- TOTAL GASTOS 12,735,

- Gastos operacionales de administración 5,853,

- Gastos operacionales de ventas 6,532,500. - Servicios 1,842,500.

- Mantenimiento y reparaciones 1,800,000. - Depreciaciones 990,000.

- Gastos de personal Ventas 4.900. - Publicidad 1,900,000.

- Gastos no operacionales 350,

- UTILIDAD OPERACIONAL 28,864,500.

- Otros ingresos 1,600,

- UTILIDAD ANTES DE IMPUESTOS 30,464,500.

- Impuestos 10,662,575.

- UTILIDAD NETA 19,801,925.

- UTILIDAD DISPONIBLE PARA LOS ACCIONISTAS 19,801,925. Utilidades retenidas

ok 35% sobre la utilidad antes de impuestos ok Auditor

l cierre del ejercicio.