CONTABILIDAD FINANCIERA I

ACTIVIDAD #2

ID: 818536 SHAILYN NAVARRO RIVERA

CORPORACION UNIVERSITARIA MINUTO DE DIOS

SEDE CARIBE

CONTADURIA PUBLICA

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Este documento ofrece una reseña histórica de la contabilidad desde su origen en Mesopotamia hasta la actualidad en Colombia. Aprende cómo el hombre primitivo contaba sus herramientas y ganado, la aparición del trueque y la organización bancaria, hasta la codificación de Hammurabi y el uso de libros de contabilidad en el imperio de Alejandro Magno. Descubre cómo la contabilidad evolucionó durante la Edad Media y la Era Moderna, y cómo se implementaron las NIIF en Colombia durante el siglo XX.

Tipo: Ejercicios

1 / 7

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

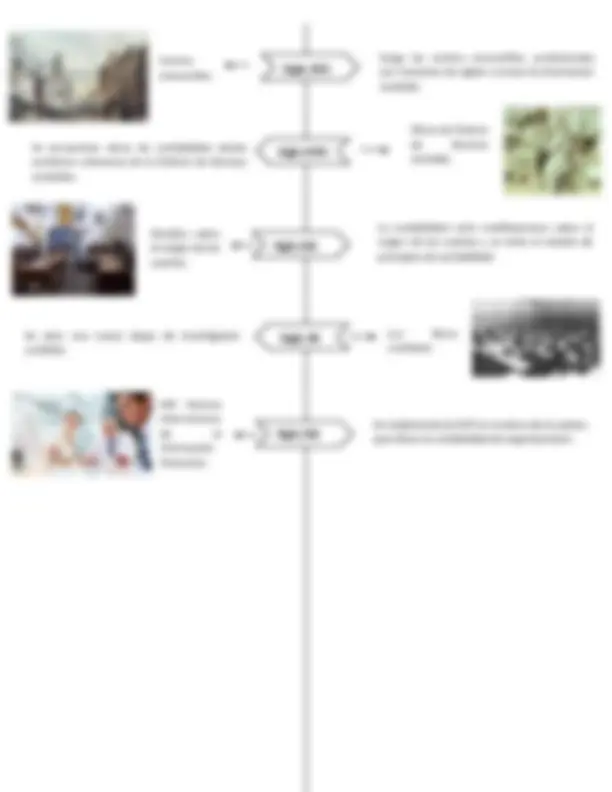

Tablilla de barro originada en Mesopotamia. Tablilla de barro originada en Mesopotamia. El hombre primitivo ya se dedicaba a la contabilidad de forma elemental, contando sus herramientas o su ganado.

En los años 5400 a.c ya se podía ver que existía el trueque, también se organizaron los primeros vestíbulos de organización bancaria.

de esa época. En Grecia se impusieron las leyes, los comerciantes debían llevar libros con operaciones realizadas Comerciantes de esa época. En Egipto, los faraones tenían escribanos que por órdenes superiores anotaban las entradas y salidas del soberano debidamente organizado.

Hammurabi, que reinaba en Babilonia, realiza la célebre codificación que lleva su nombre para la práctica contable.

Hammurabi Tribunal de cuentas. La legislación del Rey Salomón, estable 10 legislas para formar el “tribunal de cuentas”.

En el periodo de Alejandro Magno, el mercado de bienes creció de tal manera hasta cubrir la Asia menor. Imperio de Alejandro Magno.

Tablillas hechas durante el imperio y la Republica por plebeyos. Encontraron una tablilla, con certeza se sabe

En Constantinopla se emite la moneda “Solidus”, utilizada para transacciones internacionales permitiendo el registro contable.

Centros mercantiles. Surge los centros mercantiles, profesionales con funciones de vigilar y revisar la información contable.

Obras de historia de técnicas contable. Se encuentran obras de contabilidad donde contienen referencia de la historia de técnicas contables.

Estudios sobre el origen de las cuentas. La contabilidad sufre modificaciones sobre el origen de las cuentas y se inicia el estudio de principios de contabilidad.

Los libros contables. Se abre una nueva etapa de investigación contable.

NIIF. Normas Internaciones de la Información Financiera. Se implementa las NIIF en muchos de los países,

La actividad contable era una práctica común, ya que los Chibchas realizaban el comercio por medio de trueques. No se conocía la escritura alfabética, la actividad contable era prácticamente común entre aborígenes. AZTECAS: Llevaban cuentas de tributos. INCAS: Llevaban sus cuentas en lazos con nudos que representan cifras. CHIBCHAS: Registran sus transacciones por medio de colores pintados sobre sus trajes.

Con la llegada de los españoles a territorio americano, se imponen las prácticas contables. Carlos V en 1.522 nombra a Rodrigo Albornoz contador real de esas tierras. Durante el periodo de la conquista se crearon algunas instituciones importantes para recaudar impuestos, entre estas se encontraban: La encomienda, la mitad y el resguardo. La creación de estas instituciones tenía como objetivo fundamental recaudar impuestos, es decir, un fin impositivo y fiscal con el cual el cual se pretendía obtener algunos ingresos para la corona española. Los impuestos que pagaban los indios a los encomenderos se conocían con el nombre de la demora.

En 1.591 el Rey Felipe II ordena llevar la contabilidad por partida doble. En el 1605, se crearon tribunales de cuentas en aquellos lugares donde la extracción de minerales representaba un ingreso significativo para la Corona, “Estos Tribunales de Cuentas tenían a su cargo el examen, enjuiciamiento y sanción de los empleados públicos que tuvieran bajo su responsabilidad manejo de fondos, bienes o servicios del Estado Español y dentro de las respectivas jurisdicciones coloniales a su cargo. Tales tribunales hacían las veces de las hoy conocidas contralorías regionales, los cuales ejercían inspección, control y vigilancia de los recursos públicos.

Se crea el instituto nacional de contadores públicos y 40 años después de organizo la academia colombiana de contadores públicos titulados. En 1951 se creó el instituto de contadores públicos (INCP), conformado por contadores de gran trayectoria. Cuatro años más tarde organizo ¡la academia colombiana de contadores públicos titulados (Adeconti). La ley 145 del 1960 reglamento definitivamente el ejercicio de la profesión y fijos los requisitos necesarios para su práctica. En 1961 se expidió el decreto 1651, en el que se determinaron normas y procedimientos requeridos para ejercer la profesión, llevar contabilidades, autorizar estados financieros y elaborar declaraciones de rentas. INSTITUTO NACIONAL DE CONTADORES PUBLICOS. Llegan las NIIF a Colombia. Es fundamental la estandarización del lenguaje contable para elaborar estados financieros. Es una señal de la evolución del país. Aplicación de los IASB o normas internacionales de contabilidad de la información financiera (NIIF). NIIF. Se expidió el decreto 1651 donde se determinaron normas y procedimientos para ejercer la profesión. -llevar contabilidad. -autorizar estados financieros. -elaborar declaraciones de renta. En 1993 se reglamentó la contabilidad en general y se expide los principios o normas de contabilidad, generalmente aceptadas en Colombia, esto está en el decreto 2649 de

Con el decreto 1297 reglamentario de la educación superior se incluyeron dentro de los grados universitarios el de contador público. NORMAS Y PROCEDIMIENTOOS PARA EJERCER LA PROFECION.