NOMBRE DE LA PERSONA FÍSICA

CÁLCULO DEL IMPUESTO ANUAL

SALARIOS

2018

CONTENIDO

I. DETERMINACIÓN DE INGRESOS

II. DEDUCCIONES PERSONALES

III.

RESUMEN DE INGRESOS, DEDUCCIONES Y RETENCIONES

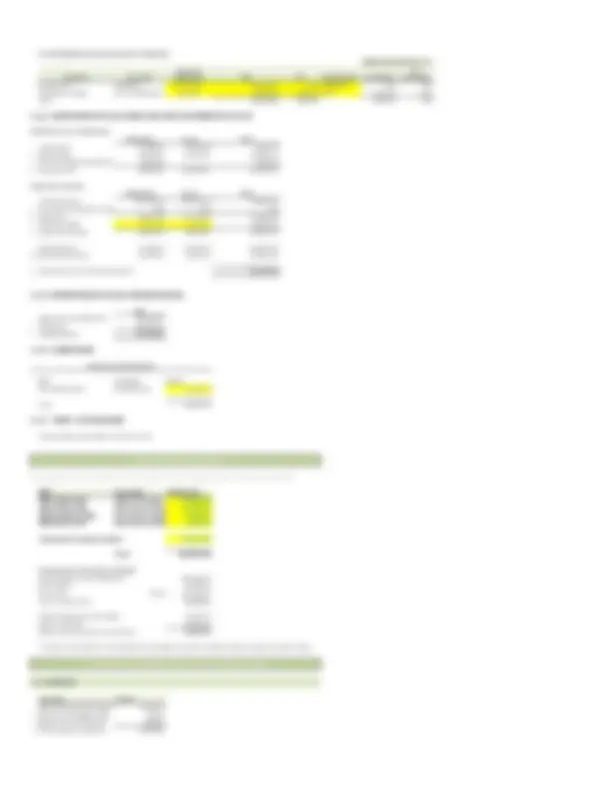

I. DETERMINACIÓN DE INGRESOS

Los siguientes datos son obtenidos de la constancia de retenciones otorgada por el patrón.

Ingresos gravados 584,600

Ingresos exentos 4,836

Ingreso anual por salarios 589,436

Retenciones por salarios 98,524

SE que le correspondió -

SE entregado en el año - SE = Subsidio al Empleo

RFC XIO-080101-123

II. DEDUCCIONES PERSONALES

El contribuyente incurrió en gastos de prima de seguro médico e intereses hipotecarios.

RFC Concepto Deducción

INF-720501-1ZA Intereses hipotecarios 18,978.68

GNP-921124-4P0 Seguro médico 42,409.60

RASD580417-MJ1 Honorarios médicos 28,636.68

Total 90,024.96

Determinacion del máximo deducible

Total de ingresos del contribuyente 589,436.00

15% máximo 88,415.40

Cinco UMA* 80.60 147,095.00

Límite a deducciones 88,415.40

Total de deducciones personales 90,024.96

Máximo deducible 88,415.40

Deducciones personales en el ejercicio 88,415.40

* Aunque la autoridad no lo ha oficializado, ha adoptado el criterio de utilizar la UMA en lugar del salario mínimo.

III. DETERMINACIÓN DEL IMPUESTO SOBRE LA RENTA ANUAL

Total de ingresos gravados 584,600.00

Deducciones personales 88,415.40

Base Gravable 496,184.60

DETERMINACIÓN DEL IMPUESTO

Límite inferior 458,132.30

= Diferencia 38,052.30

x Tasa 30%

= Impuesto Marginal 11,415.69

+ Cuota fija 85,952.92

= Impuesto 97,368.61

- SE que le corresp ondió -

= Impuesto a cargo 97,368.61

- Retenciones de ISR 98,524.00

=Impuesto a favor (1,155.39)