¡Descarga Valoración de Swaps y FRA: Ejemplo de cálculo de importes de liquidación y más Apuntes en PDF de Matemáticas solo en Docsity!

SWAP:

Principal teórico € 150,000, Plazo total en años 9 Periodicidad de la liquidación, p 1 Plazo transcurrido en años 3

Frecuencia de liquidación, m 1 Nº periodos liquidación, n 9 Nº periodos transcurridos, r 3 Nº periodos pendientes, n-r 6

RAMA FIJA RAMA VARIABLE: DET. TIPOS VARIABLES

Cuota fija s Cuota fija actualizada Cuota variable 1 0.00013 1,800,000.00 1,799,766.03 0.000130 19,500. 2 0.00088 1,800,000.00 1,796,836.18 0.001631 244,584. 3 0.00242 1,800,000.00 1,786,994.99 0.005507 826,066. 4 0.00445 1,800,000.00 1,768,313.30 0.010565 1,584,704. 5 0.00674 1,800,000.00 1,740,547.51 0.015952 2,392,849. Tanto nominal de interés fijo, im I 1 (r, n-r) =

Apartados 1.1) Valorar Swap en 2/04/2013 (por los dos métodos de valoración):

I 1 (r, r+s) Im^ *(r+s-1, r+s)

A B C D E F G

CUPÓN CERO T. FORWARD

VALOR RAMA VARIABLE 7,960,689.61 7,960,689.

VALOR RAMA FIJA 10,596,929.74 10,596,929.

VALOR SWAP -2,636,240.13 -2,636,240.

A CARGO DE PAGADOR FIJO

A B C D E F G

H I J K

Principal teórico € 150,000, Plazo total en años 9 Periodicidad de la liquidación, p 1 Plazo transcurrido en años 3

Frecuencia de liquidación, m 1 Nº periodos liquidación, n 9 Nº periodos transcurridos, r 3 Nº periodos pendientes, n-r 6 s Interés Fijo I.Var., Euribor Mr Quién Paga? 1 0.012 0.00850 -525000.00 Paga Fijo, el comprador. 2 0.012 0.00925 -412500.00 Paga Fijo, el comprador. 3 0.012 0.02055 1282500.00 Paga Variable, el vendedor 4 0.012 0.01950 1125000.00 Paga Variable, el vendedor 5 0.012 0.01335 202500.00 Paga Variable, el vendedor 6 0.012 0.01635 652500.00 Paga Variable, el vendedor Tanto nominal de interés fijo, im Apartado 1.2) Importe de liquidación y quién paga? (En cada per

Principal teórico € 150,000, Plazo total en años 6 Periodicidad de la liquidación, p 1 Plazo transcurrido en años 0

Frecuencia de liquidación, m 1 Nº periodos liquidación, n 6 Nº periodos transcurridos, r 0 Nº periodos pendientes, n-r 6

RAMA FIJA RAMA VARIABLE: DET. TIPOS VARIABLES

Cuota fija s Cuota fija actualizada Cuota variable 1 0.00013 1,800,000.00 1,799,766.03 0.000130 19,500. 2 0.00088 1,800,000.00 1,796,836.18 0.001631 244,584. 3 0.00242 1,800,000.00 1,786,994.99 0.005507 826,066. 4 0.00445 1,800,000.00 1,768,313.30 0.010565 1,584,704. 5 0.00674 1,800,000.00 1,740,547.51 0.015952 2,392,849. 6 0.00913 1,800,000.00 1,704,471.72 0.021165 3,174,806. Tanto nominal de interés fijo, im I 1 (r, n-r) =

Apartados 1.3) Valorar Swap en 2/04/2013 (contratado en esa fecha):

I 1 (r, r+s) Im^ *(r+s-1, r+s)

A B C D E F G

CUPÓN CERO T. FORWARD

VALOR RAMA VARIABLE 7,960,689.61 7,960,689.

VALOR RAMA FIJA 10,596,929.74 10,596,929.

VALOR SWAP -2,636,240.13 -2,636,240.

A CARGO DE PAGADOR FIJO

A B C D E F G

H I J K

FRA: La empresa pedirá un préstamo a los dos meses, por lo tanto, se protegerá contra posibles aumentos del tipo Para ello seguirá la siguiente estrategia:

- COMPRADOR de FRA 60/ Apartado 2.1) Posición de la empresa para cubrir el riesgo:

Calcular los importes de liquidación para un comprador y un vendedor de un FRA 60/ TIPOS DE INTERÉS EN EL MERCADO INTERBANCARIO

MESES DÍAS TOMADOR

Tipos de interés Mercado I

Plazo Nº días tomador

Tipos de interés Merca

comprador

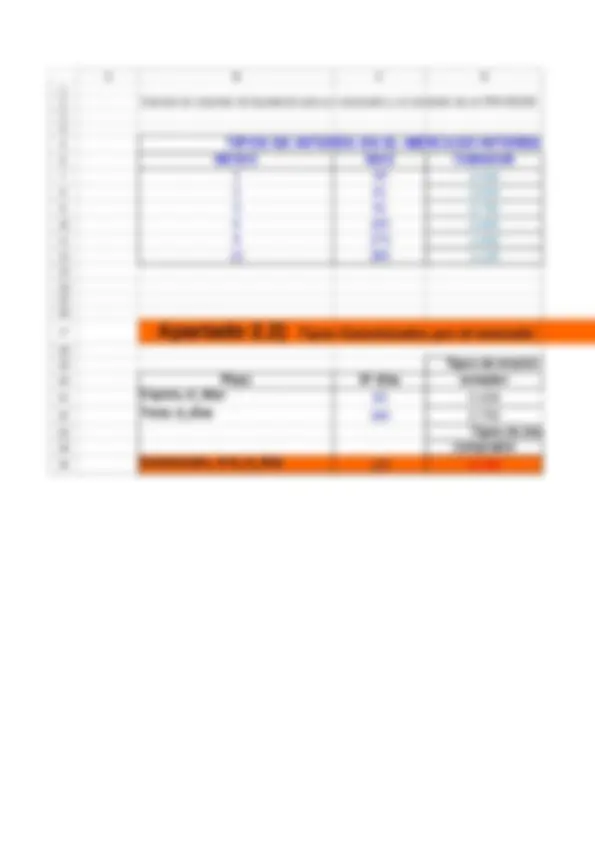

Apartado 2.2) Tipos Garantizados por el mercado:

Espera, d 1 días

Total, d 2 días

Garantizado, d=d 2 -d 1 días

A B C D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25

NTERÉS EN EL MERCADO INTERBANCARIO

PRESTAMISTA

Tipos de interés Mercado Interbancario

prestamista

Tipos de interés Mercado FRA

vendedor

Tipos Garantizados por el mercado: E 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25

NTERÉS EN EL MERCADO INTERBANCARIO

PRESTAMISTA

Tipos de interés Mercado Interbancario

prestamista

Tipos de interés Mercado FRA

vendedor

E 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36

Calcular los importes de liquidación para un comprador y un vendedor de un FRA 60/ TIPOS DE INTERÉS EN EL MERCADO INTERBANCARIO

MESES DÍAS TOMADOR

Tipos de interés Mercado I

Plazo Nº días tomador

Tipos de interés Merca

comprador

Operador

Comprador Vendedor

Nominal del FRA 75,000,000.00 75,000,000.

Importe de liquidación 144,159.07 246,064.

Operador que paga L VENDEDOR VENDEDOR

Espera, d 1 días

Total, d 2 días

Garantizado, d=d 2 -d 1 días

Apartado 2.4) Importe a pagado/recibido por la entidad:

Plazo garantizado, d=d 2 -d 1 días

Interés de liquidación iL(T 1 ,T 2 )

Interés garantizado iF(T 1 ,T 2 )

A B C D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35

Operador

Comprador Vendedor

Nominal del FRA 75,000,000.00 75,000,000.

Importe de liquidación 144,159.07 246,064.

Operador que paga L VENDEDOR VENDEDOR

La empresa, al ser compradora, recibe: 246.064,623€. Quedando un importe de: Quedando: C' 75,436,687. Comprobamos el tipo garantizado: i 0.01746751946846 1.746% Apartado 2.5) Comprobar que la operación global ha resultado al

Plazo garantizado, d=d 2 -d 1 días

Interés de liquidación iL(T 1 ,T 2 )

Interés garantizado iF(T 1 ,T 2 )

Paga la Entidad 75,246,064. ón global ha resultado al tipo garantizado por el FRA.