Cálculo Financiero

BONOS –VAN

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

........................................

Tipo: Resúmenes

1 / 26

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

TASA INTERNA DE RENDIMIENTO (TIR) La tasa interna de rendimiento (TIR) para una propuesta de inversión es la tasa de descuento que iguala el valor presente de los egresos de efectivo esperados con el valor presente de los ingresos esperados. Se le representa por la tasa r, de manera que: 𝑡= 0

𝑡 1 + 𝑟 𝑡^

Donde 𝐴𝑡 es el flujo de efectivo para el período 𝑡, ya sea ingreso o egreso neto de efectivo y n es el último período en el cual se espera un flujo de efectivo. Si el desembolso inicial de efectivo o costo ocurre en el momento 0, la ecuación se puede expresar como: La tasa interna de rendimiento (TIR) para el proyecto es de 17 , 57 %.

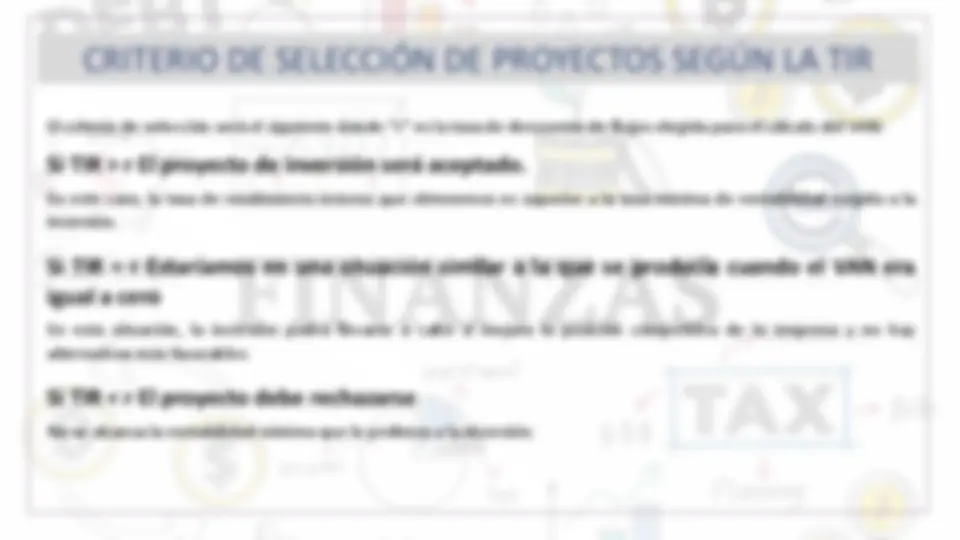

CRITERIO DE SELECCIÓN DE PROYECTOS SEGÚN LA TIR El criterio de selección será el siguiente donde “r” es la tasa de descuento de flujos elegida para el cálculo del VAN: Si TIR > r El proyecto de inversión será aceptado. En este caso, la tasa de rendimiento interno que obtenemos es superior a la tasa mínima de rentabilidad exigida a la inversión. Si TIR = r Estaríamos en una situación similar a la que se producía cuando el VAN era igual a cero En esta situación, la inversión podrá llevarse a cabo si mejora la posición competitiva de la empresa y no hay alternativas más favorables. Si TIR < r El proyecto debe rechazarse No se alcanza la rentabilidad mínima que le pedimos a la inversión.

YOMEQUEDOENCASA SRL intenta elegir el mejor de los dos proyectos mutuamente excluyentes para la expansión de la capacidad de almacenamiento de la empresa. Los flujos de fondos relevantes de los proyectos se presentan en la siguiente tabla. a) Calcular la VAN de cada proyecto. b) Evaluar la posibilidad de aceptación de cada proyecto con base en los VAN calculador en el punto A. c) Calcular la TIR de cada proyecto. d) Determinar qué proyecto es preferible de acuerdo con las TIR calculadas anteriormente. Siendo la tasa de costo de capital de la empresa del 15 % anual. Se pide: CASO PRÁCTICO PARA CALCULAR VAN / TIR

a) VAN (15%) $9.248, b) TIR 15,67% anual a) VAN (15%) $14.821, b) TIR 17,29% anual

CASO PRÁCTICO PARA CALCULAR VAN / TIR

PROPIEDAD FUNDAMENTAL DE UN BONO El precio se modifica en dirección opuesta a los cambios en el rendimiento requerido. La razón es que el precio de un bono es el valor presente de sus flujos de fondos esperados y cuando el rendimiento requerido se incrementa, el valor presente de los flujos de caja disminuyen (cuando se grafica la relación, se forma una figura convexa).

FACTORES DE RIESGO

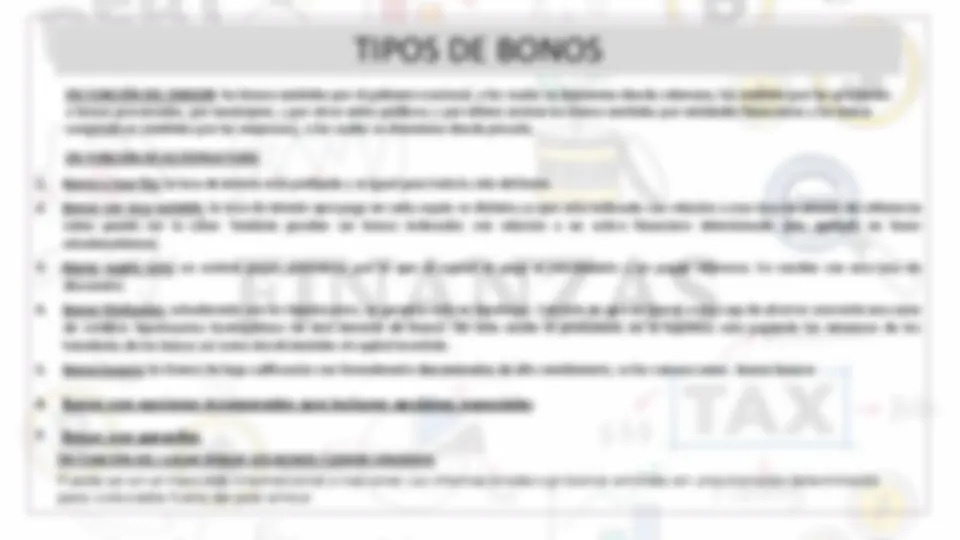

TIPOS DE BONOS EN FUNCIÓN DEL EMISOR : los bonos emitidos por el gobierno nacional, a los cuales se denomina deuda soberana, los emitidos por las provincias o bonos provinciales, por municipios, y por otros entes públicos; y por último existen los bonos emitidos por entidades financieras y los bonos corporativos (emitidos por las empresas), a los cuales se denomina deuda privada. EN FUNCIÓN DE SU ESTRUCTURA

1. Bonos a tasa fija: la tasa de interés está prefijada y es igual para toda la vida del bono. 2. Bonos con tasa variable: la tasa de interés que paga en cada cupón es distinta ya que está indexada con relación a una tasa de interés de referencia como puede ser la Libor. También pueden ser bonos indexados con relación a un activo financiero determinado (por ejemplo un bono estadounidense). 3. Bonos cupón cero: no existen pagos periódicos, por lo que el capital se paga al vencimiento y no pagan intereses. Se venden con una tasa de descuento. 4. Bonos titulizados: actualmente son los hipotecarios, su garantía está en hipotecas. Consiste en que un banco o una caja de ahorros convierte una serie de créditos hipotecarios homogéneos en una emisión de bonos. De este modo el prestatario de la hipoteca está pagando los intereses de los tenedores de los bonos así como devolviéndoles el capital invertido. 5. Bonos basura: los bonos de baja calificación son formalmente denominados de alto rendimiento, se los conoce como bonos basura **6. Bonos con opciones incorporadas que incluyen opciones especiales

BONO PAR, BAJO LA PAR Y SOBRE LA PAR

EL BONO COMO VECTOR DEL FLUJO DE CAJA Donde: (-) Egreso de fondos (+) Ingreso de fondos Momento 0 : es el momento en que se produce el lanzamiento de la emisión en el Mercado Primario o es el momento en que el inversor adquiere el bono en el Mercado Secundario. Momento n: es el momento en que se produce el vencimiento del bono (maturity) o es el momento en que el inversor vende el bono en el Mercado Secundario.

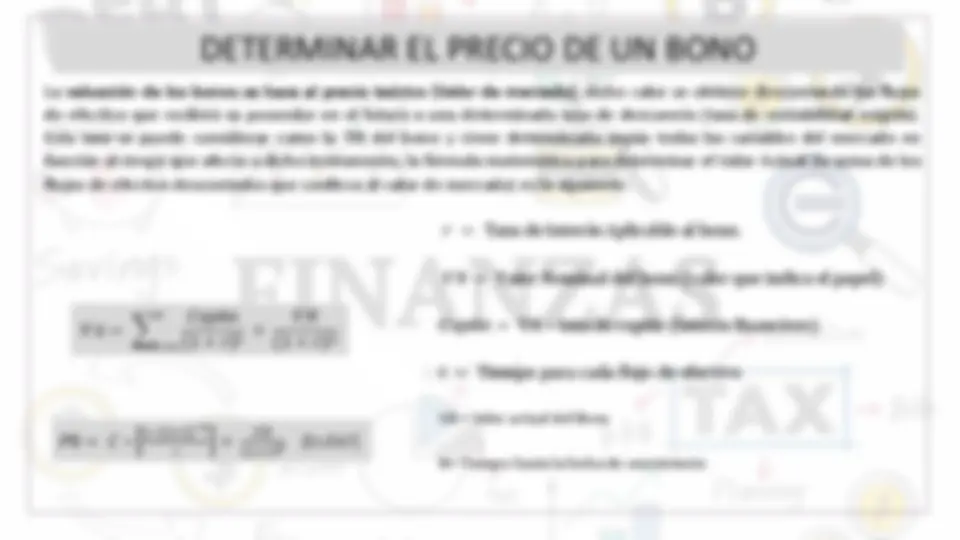

DETERMINAR EL PRECIO DE UN BONO 𝑉𝐴 = 𝑡= 1 𝑛 (^) 𝐶𝑢𝑝ó𝑛 1 + 𝑟 𝑡^

La valuación de los bonos se hace al precio teórico (Valor de mercado) , dicho valor se obtiene descontando los flujos de efectivo que recibirá su poseedor en el futuro a una determinada tasa de descuento (tasa de rentabilidad exigida). Esta tasa se puede considerar como la TIR del bono y viene determinada según todas las variables del mercado en función al riesgo que afecta a dicho instrumento, la fórmula matemática para determinar el Valor Actual (la suma de los flujos de efectivo descontados que conlleva al valor de mercado) es la siguiente: 𝑟 = Tasa de Interés Aplicable al bono. 𝑉𝑁 = Valor Nominal del bono (valor que indica el papel) 𝐶𝑢𝑝ó𝑛 = VN ∗ tasa de cupón (Interés financiero) t = Tiempo para cada flujo de efectivo VA = Valor actual del Bono N= Tiempo hasta la fecha de vencimiento

1 − 1 +𝑖 −𝑛 𝑖

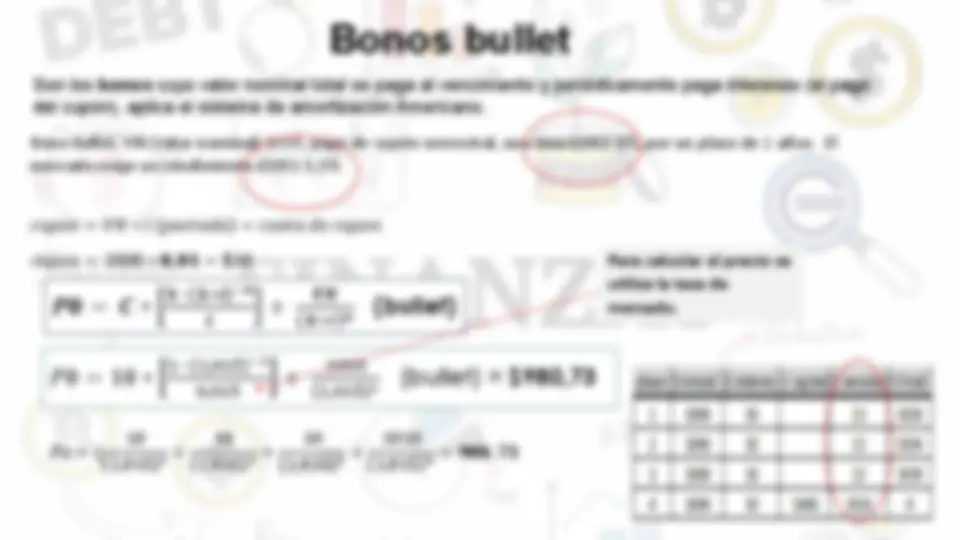

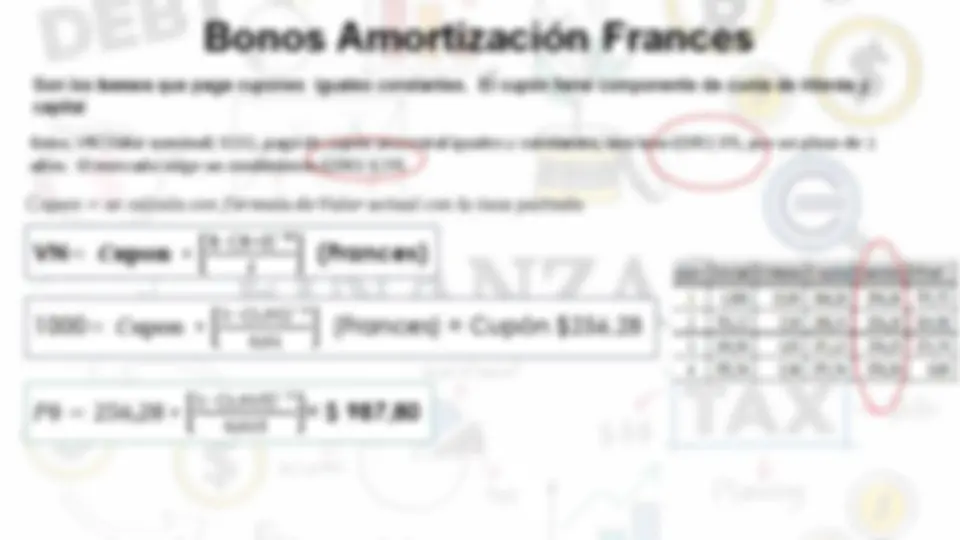

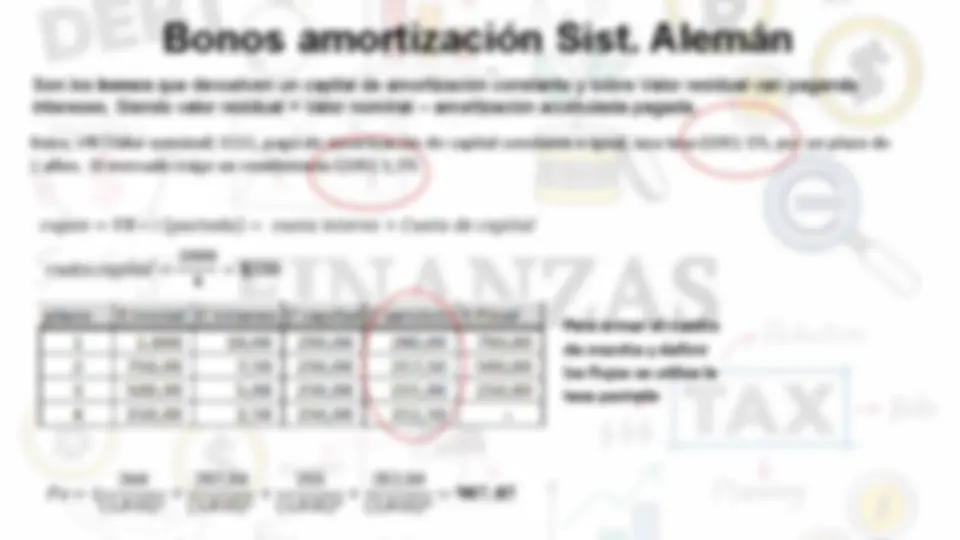

𝑉𝑁 1 +𝑟 𝑛^ (bullet)