ANÁLISIS CONTABLE

Marisol Calabor Universitat de València

M. Calabor 1

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Anàlisi comptable, Profesor: profesor de economia, Carrera: Administració i Direcció d'Empreses, Universidad: UV

Tipo: Apuntes

1 / 24

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

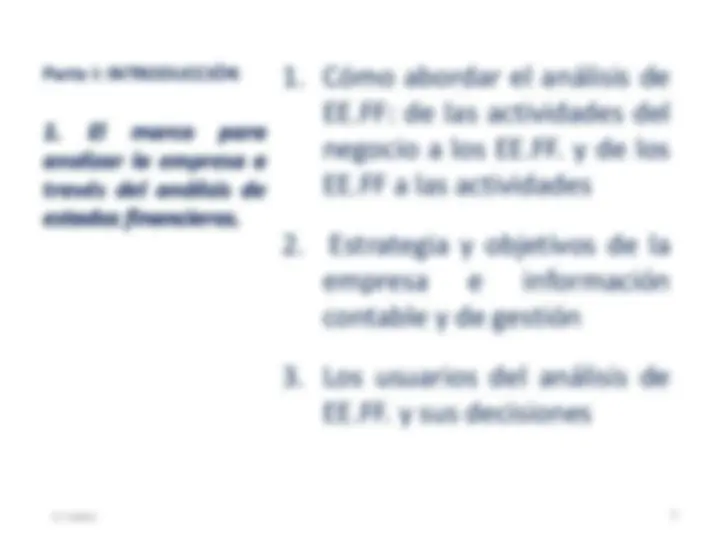

1. El marco para analizar la empresa

a través del análisis de estados

financieros.

Parte I: INTRODUCCIÓN

EMPRESA

Riesgos + Ventajas

Cambios

PREDOMINIO INICIATIVA PRIVADA

1. Cómo abordar el análisis de EE.FF: de las actividades del negocio a los EE.FF. y de los EE.FF a las actividades

1. Cómo abordar el análisis de EE.FF: de las actividades del negocio a los EE.FF. y de los EE.FF a las actividades

TERCERA Cuentas Anuales Obligatoria

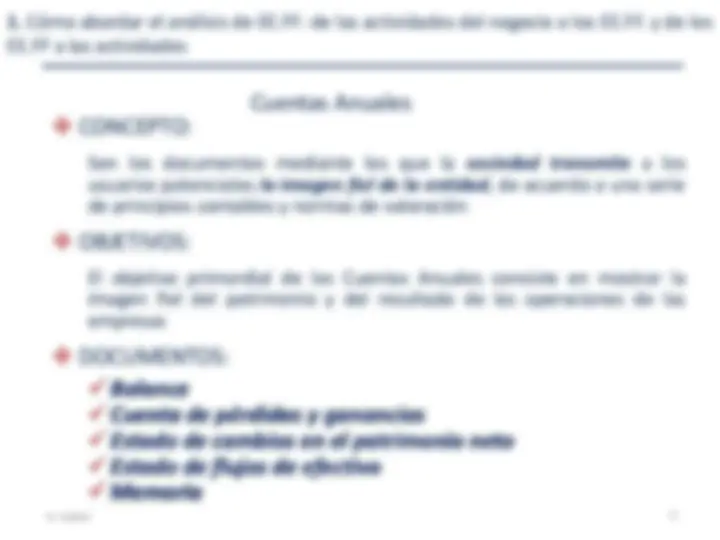

1. Cómo abordar el análisis de EE.FF: de las actividades del negocio a los EE.FF. y de los EE.FF a las actividades

Son los documentos mediante los que la sociedad transmite a los usuarios potenciales la imagen fiel de la entidad , de acuerdo a una serie de principios contables y normas de valoración

El objetivo primordial de las Cuentas Anuales consiste en mostrar la imagen fiel del patrimonio y del resultado de las operaciones de las empresas

1. Cómo abordar el análisis de EE.FF: de las actividades del negocio a los EE.FF. y de los EE.FF a las actividades

Cuenta de pérdidas y ganancias

Clasificación por funciones Ventas

Clasificación por naturaleza Ventas Existencias iniciales Compras Existencias finales Consumos de explotación MARGEN BRUTO Gastos de personal Tributos Servicios exteriores Bº BRUTO (EBITDA) Amortizaciones Provisiones Bº DE EXPLOTACIÓN (EBIT) (BAIT) Gastos financieros RDO. ORDINARIO (BAT)

M. Calabor 11

Estado de cambios en el patrimonio neto

Parte A) Estado de ingresos y gastos reconocidos

Parte B) Estado total de cambios en el patrimonio neto

A Rdos. del ejercicio de la cta. de PyG

B Ingresos y gastos que deban imputarse directamente al Patrimonio neto

C Transferencias a la cta. de PyG

Grupos 8 y 9

Cuenta 129

Saldo total de ingresos y gastos reconocidos

Variaciones en el P.N. por operaciones con los socios o propietarios cuando actúen como tales

Restantes variaciones del P.N.

Ajustes en el P.N. por cambios en criterios contables y errores

Ampliación/reducción capital Distribución de dividendos Operaciones con acc. propias

Traspasos o reclasificación de cuentas de reservas Aplicación resultado a reservas 11

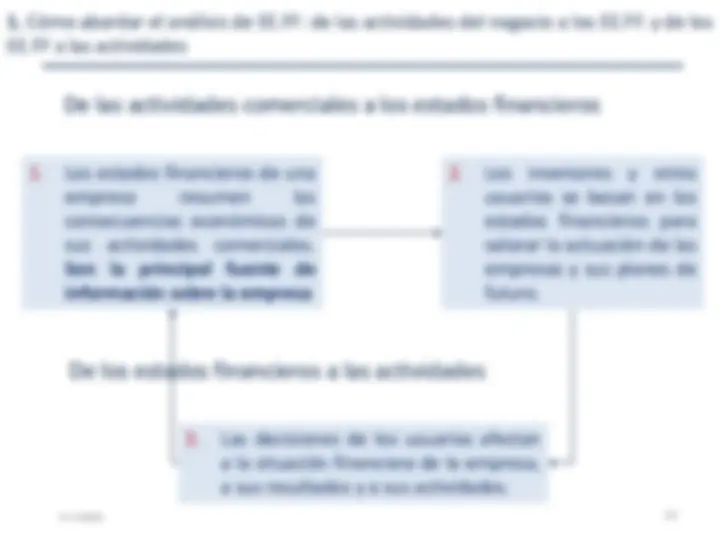

1. Cómo abordar el análisis de EE.FF: de las actividades del negocio a los EE.FF. y de los EE.FF a las actividades

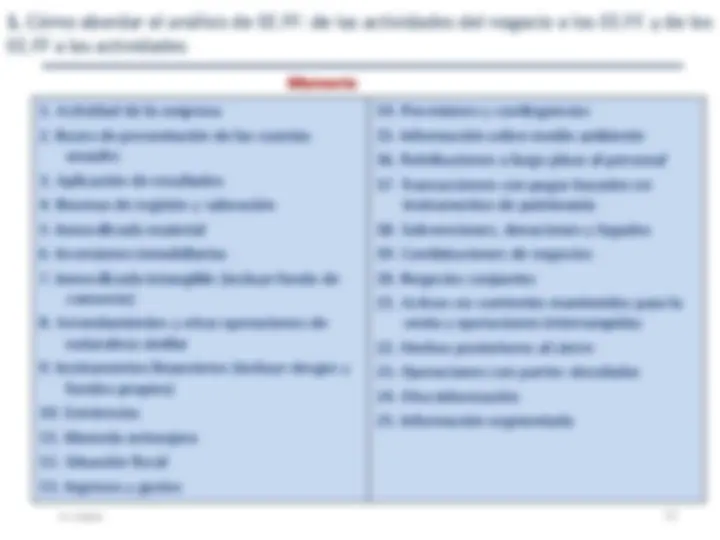

Memoria

1. Cómo abordar el análisis de EE.FF: de las actividades del negocio a los EE.FF. y de los EE.FF a las actividades

16

Planificación

“La mejor manera de predecir el futuro es inventarlo”

(Alan Kay, pionero de la informática)

El PLAN ESTRATÉGICO debe contener los siguientes elementos:

Diagnóstico ambiental

Objetivos y metas

Estrategias y tácticas

Reglas y Políticas

Procedimientos

Elementos de la Planificación

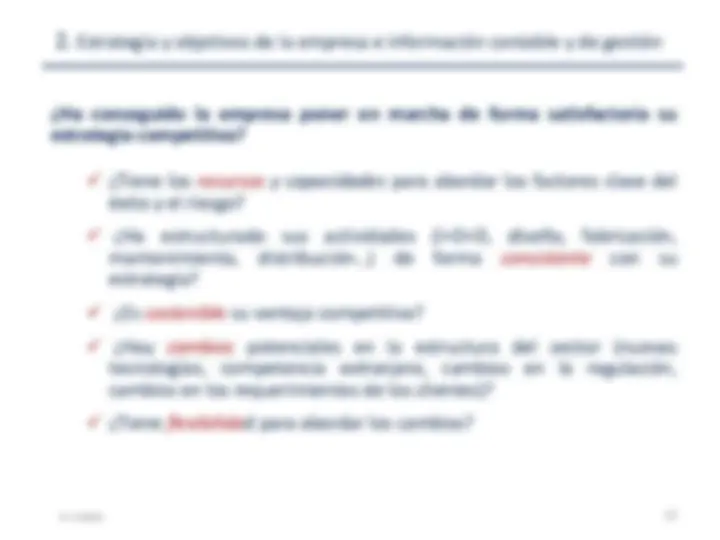

¿Ha conseguido la empresa poner en marcha de forma satisfactoria su estrategia competitiva?

¿Tiene los recursos y capacidades para abordar los factores clave del éxito y el riesgo? ¿Ha estructurado sus actividades (I+D+D, diseño, fabricación, mantenimiento, distribución…) de forma consistente con su estrategia? ¿Es sostenibl e su ventaja competitiva? ¿Hay cambios potenciales en la estructura del sector (nuevas tecnologías, competencia extranjera, cambios en la regulación, cambios en los requerimientos de los clientes)? ¿Tiene flexibilida d para abordar los cambios?

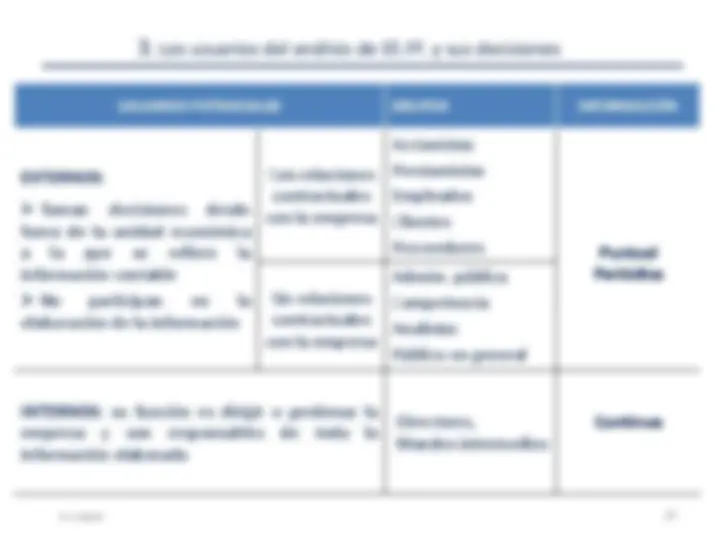

USUARIOS POTENCIALES GRUPOS INFORMACIÓN

EXTERNOS:

Toman decisiones desde fuera de la unidad económica a la que se refiere la información contable

No participan en la elaboración de la información

Con relaciones contractuales con la empresa

Accionistas Prestamistas Empleados Clientes Proveedores (^) Puntual Periódica Sin relaciones contractuales con la empresa

Admón. pública Competencia Analistas Público en general

INTERNOS: su función es dirigir o gestionar la empresa y son responsables de toda la información elaborada

Directores, Mandos intermedios

Continua