ANUALIDADES VENCIDAS

Y ANTICIPADAS

MATEMÁTICA FINANCIERA

Docente: Mg. Nilo Javier Loayza León

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Al términotérmino término de la sesión, sesión, comocomo comoresultadoresultado resultadoresultadoresultado del aprendizaje, aprendizaje, aprendizaje, aprendizaje, el estudiante estudianteestudiante estudiante estudianteestudiantedetermina determinadetermina determina yanaliza analizaanalizalas anualidades anualidades anualidades anualidades diferidas diferidasdiferidas yanticipadas anticipadas anticipadas bajo bajodistintas distintas distintasdistintas modalidades, modalidades, aplicando aplica

Tipo: Diapositivas

1 / 32

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Docente: Mg. Nilo Javier Loayza León [email protected]

Una anualidad es un conjunto de pagos iguales realizados a intervalos iguales de tiempo. Se conserva el nombre de anualidad por estar ya muy arraigado en el tema, aunque no siempre se refieran a periodos anuales de pago. Se conoce como intervalo o periodo de pago al tiempo que transcurre entre un pago y otro, y se denomina plazo de una anualidad al tiempo que pasa entre el inicio del primer periodo de pago y el final del ultimo. Renta es el nombre que se da al pago periódico que se hace. Son ejemplos de anualidades: los sueldos, dividendos, depreciaciones, amortizaciones, pensiones de enseñanza, pensiones de jubilación, primas de seguros, etc. Dentro de la anualidad, el importe de cada flujo (ingreso o egreso), recibe el nombre de renta (R) y el conjunto de rentas constituye la anualidad.

Anualidades ciertas , son aquellas anualidades cuyas condiciones se conocen de antemano (plazo, tasa, frecuencia de capitalización, etc.) y se establecen previamente, generalmente por contrato entre las partes intervinientes (deudor y acreedor). Estas anualidades pueden ser: ✓ Temporales, cuando el horizonte temporal es un plazo determinado. ✓ Perpetuidades, son anualidades en la que el fin del horizonte temporal no está determinado. Anualidades eventuales o contingentes , Son aquellas cuya fecha inicial o terminal dependen de algún suceso previsible, pero cuya fecha de realización no puede especificarse por estar en función de algún acontecimiento externo no previsible exactamente. (seguros de vida, en los cuales se conocen la renta pero su duración es incierta). ✓ Vitalicias, anualidad que tiene vigencia mientras dure la vida del rentista. ✓ Temporales, anualidad que termina después de un determinado número de pagos, aun cuando el rentista continúe con vida.

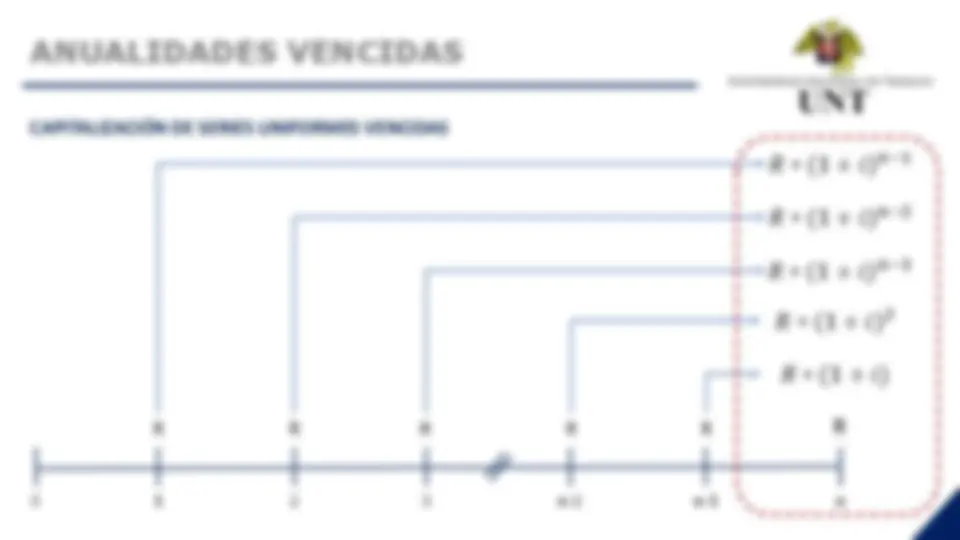

Las rentas pueden ser capitalizadas (monto de una anualidad), actualizadas (valor presente de una anualidad) o evaluadas en cualquier momento de un determinado horizonte temporal, aplicando el principio de equivalencia financiera. A partir de un stock de efectivo ya sea en el presente o en el futuro, es posible calcular el importe de su correspondiente flujo uniforme o renta constante. Algunos ejemplos de anualidades vencidas pueden ser:

0 1 2 3 n- 2 n- 1 n

𝑛− 1

𝑛− 2

𝑛− 3

2

Jorge ingresó a trabajar en noviembre del 2014 a una Empresa Corporativa Transnacional; en ese momento eligió la cuenta “CTS Plus” de Caja Sullana que ofrecía una TREA del 7. 5 % para que realicen sus abonos de CTS, los abonos ascendieron a S/. 3 , 500 y se realizaban en los meses de mayo y noviembre de cada año. Después de haber trabajado 07 años consecutivos renuncia a dicha empresa por una mejor oportunidad laboral. ¿A cuánto asciende el saldo final de su cuenta CTS Plus en Caja Sullana? S/. 3,500. S Nov-14 May-15 Nov-15 May-16 Nov-16 May-17 Nov-17 May-18 Nov-18 May-19 Nov-19 May-20 Nov-20 May-21 Nov- Periodo (semestre) FLUJO DE EFECTIVO

Factor de Depósito al Fondo de Amortización (FDFA) Cuando la renta R se desconoce de una amortización pero se conoce el valor futuro S , es necesario despejarlo: S = R * 𝑭𝑪𝑺

Fórmula de Valor Futuro S : Despejando la renta R : R =

Reemplazando valores: R =

𝟏+𝒊 𝒏−𝟏 𝒊 R = S

𝒏

R = S * 𝑭𝑫𝑭𝑨

Factor de Actualización de la Serie (FAS) Estableciendo una ecuación de equivalencia financiera tomando como fecha focal el inicio del horizonte de temporal, el valor presente de una anualidad se puede obtener reemplazando de la fórmula del valor futuro. Reemplazando S por su equivalente: P = 𝑅* 𝑭𝑨𝑺

P 𝟏 + 𝒊

= 𝑅

𝒏

P= 𝑅

𝒏

𝒏 Factor de Actualización de la Serie (FAS) P= 𝑅

−𝒏

Carlos es un asesor de negocios de una entidad financiera y está evaluando la capacidad de pago de María para gestionarle un préstamo personal; María gana S/. 5 , 500 mensuales y no presenta deudas en el Sistema Financiero, y una de las condiciones del Banco es que la cuota mensual no sobrepase del 45 % del ingreso (relación cuota/ingreso) y a un plazo no mayor a 3 años la tasa de interés efectiva trimestral sería del 8 %. ¿Carlos cuánto podrá proponer de monto máximo para un financiamiento a María? P S/. 2,475. 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 Periodo (meses) FLUJO DE EFECTIVO

Una pareja de esposos para sus vacaciones desean comprar un paquete turístico a Egipto, cuyo costo asciende a US$ 8 , 000 (Tipo de Cambio: S/. 3. 39 ); ambos haciendo sus cálculos lo podrían pagar en los próximos 02 años de manera mensual. Para contrarrestar variaciones en el tipo de cambio en el futuro, solicitarán un préstamo en moneda nacional a una entidad financiera que le cobra una tasa de interés efectiva semestral del 25 % en moneda nacional ¿A cuánto asciende la cuota mensual que deberán pagar la pareja de esposos? S/. 27,120. R 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 Periodo (meses) FLUJO DE EFECTIVO

Una Constructora Internacional, por intermedio de una entidad financiera, está financiando la compra de un hermoso departamento en una playa exclusiva, con un aporte inicial de US$ 15 , 000 más 180 cuotas fijas mensuales de US$ 1 , 550 con una TCEA del 11 %. ¿Cuánto costaría el departamento al contado? Una Concesionaria Transnacional, por intermedio de una entidad financiera, está vendiendo a crédito un auto Chevrolet Camaro por US$ 63 , 500 (motor 6. 5 L) con una inicial del 20 % a un plazo de 36 meses a una TCEA en moneda extranjera del 35 % ¿A cuánto ascendería su cuota mensual?

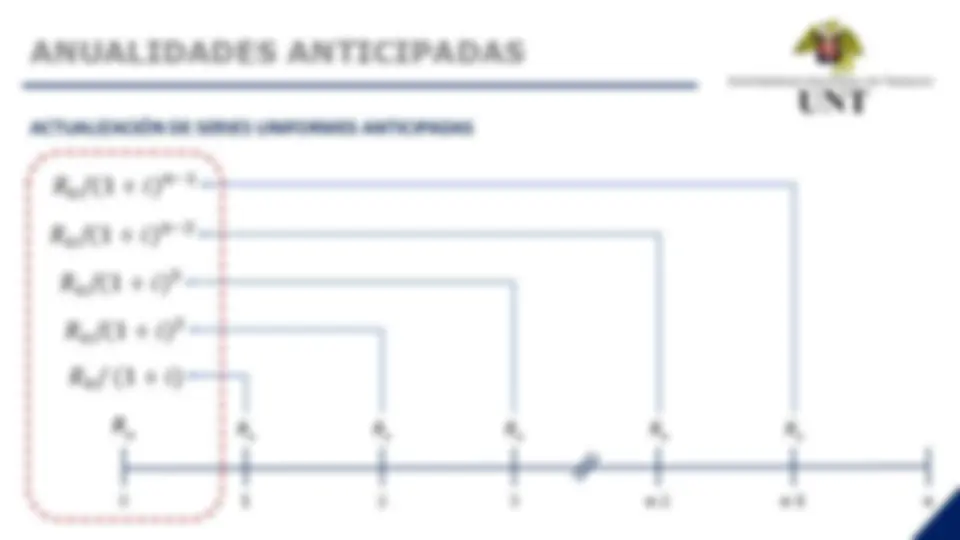

Una anualidad anticipada es una sucesión de rentas que empiezan en el momento 0 , a inicios del período de renta, como sucede en: ✓ Pago de alquileres. ✓ Compras a plazos cuando debe darse una cuota inicial, en las pólizas de seguros. ✓ Pensiones de enseñanza, etc. La diferencia entre una anualidad simple vencida y una anualidad simple anticipada, dado un número igual de rentas, radica en que en la anualidad vencida la última renta no percibe interés porque coincide con el término del plazo de la anualidad, mientras que en la anualidad anticipada la última renta no coincide con el final del plazo de la anualidad, ubicándose al inicio del último período de renta y percibiendo el interés o beneficio hasta el final del período, fecha en que concluye el plazo de la anualidad.

0 1 2 3 n- 2 n- 1 n

2

3

𝑛− 2

𝑛− 1