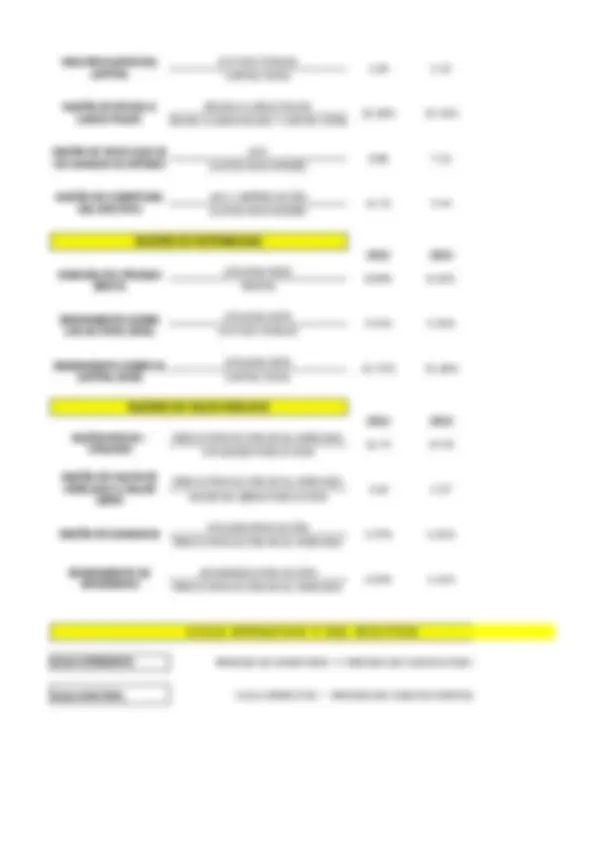

Balances

Empresa

al 31 de Diciembre 2012

ACTIVOS 2012 2013

Efectivo $ 215.0 $ 97.3

Cuentas por cobrar $ 649.8 $ 654.8

Inventarios $ 660.7 $ 635.6

Otros activos circulante $ 290.3 $ 240.0

Total de activos circulantes $ 1,815.8 $ 1,627.7

Activos fijo bruto $ 11,385.1 $ 10,589.6

Depreciación acumulada -$ 3,861.4 -$ 3,393.1

Activo fijo neto $ 7,523.7 $ 7,196.5

Otros activos $ 1,198.4 $ 1,162.3

Total Activos $ 10,537.9 $ 9,986.5

PASIVOS Y CAPITAL DE LOS ACCIONISTAS

Cuentas por pagar $ 737.4 $ 709.8

Impuesto por pagar $ 38.8 $ 45.2

Gastos acumulados $ 426.7 $ 392.7

Otros pasivos circulantes $ 256.9 $ 255.1

Total de pasivos circulantes $ 1,459.8 $ 1,402.8

Deuda a largo plazo $ 2,642.5 $ 2,644.9

Impuesto diferido $ 1,276.9 $ 1,500.7

Otros pasivos $ 538.3 $ -

Total Pasivos (deuda total) $ 5,917.5 $ 5,548.4 Deuda Total

Acciones preferentes $ - $ -

Acciones comunes $ 341.3 $ 338.5

Utilidades retenidas $ 4,279.1 $ 4,099.6

Total de capital común $ 4,620.4 $ 4,438.1

Total de pasivo y capital de los accionistas $ 10,537.9 $ 9,986.5