CONTABILIDAD FINANCIERA I

Finalización del Ciclo Contable

Departamento de Finanzas y Contabilidad

Curso 2018-2019

1

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

El objetivo de aprendizaje de los informes anuales como herramienta de comunicación empresarial. Se detalla la estructura de un informe anual, los requisitos de presentación de las cuentas anuales y las normas de elaboración. Además, se incluyen modelos de cuentas anuales y una hoja de trabajo.

Tipo: Diapositivas

1 / 56

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Finalización del Ciclo Contable Departamento de Finanzas y Contabilidad Curso 2018-

Objetivos de aprendizaje:

Estructura de un Informe Anual

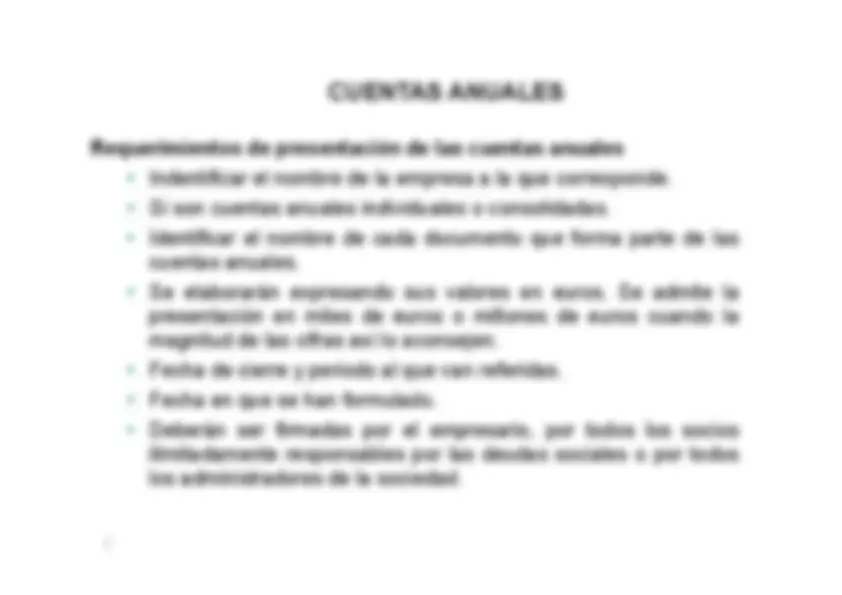

Requerimientos de presentación de las cuentas anuales

Modelos normales y abreviados Se tienen que cumplir dos de los tres límites siguientes durante dos ejercicios consecutivos:

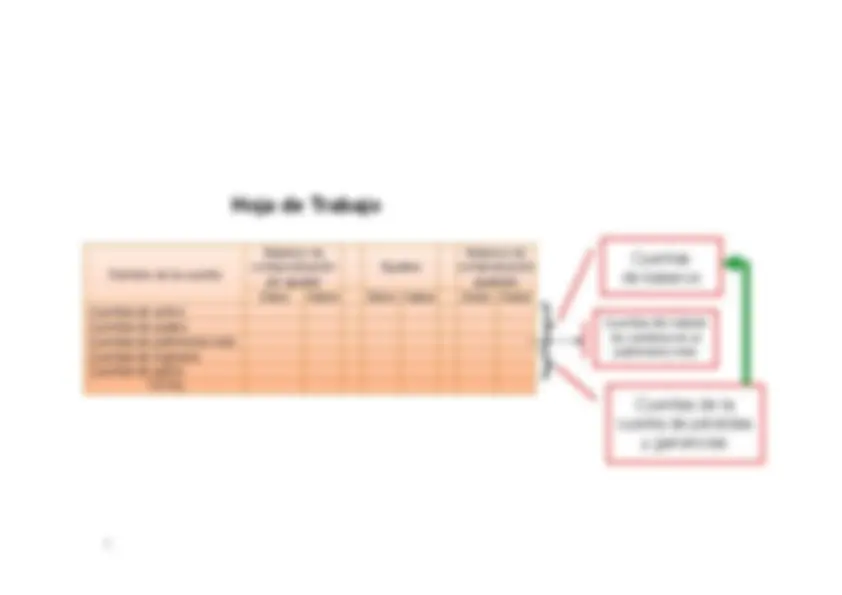

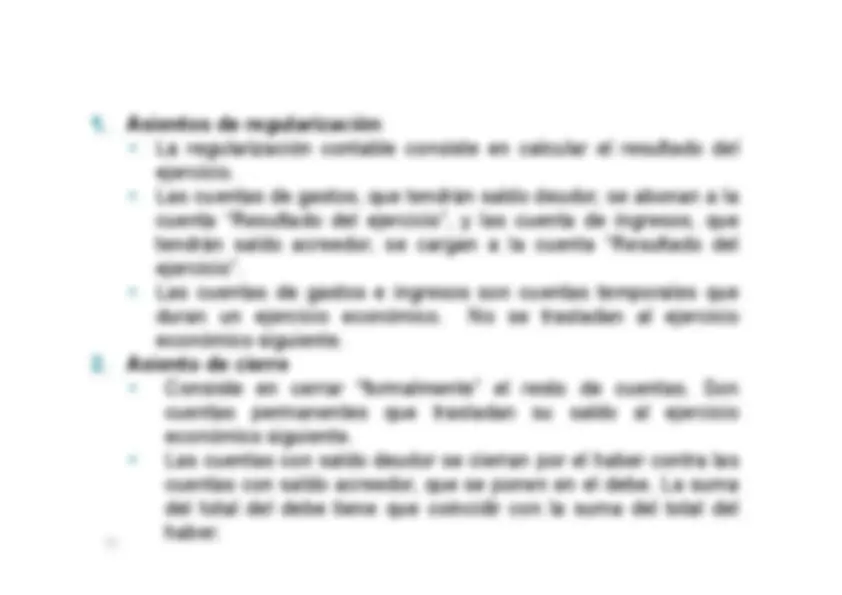

Hoja de Trabajo Nombre de la cuenta Balance de comporobación sin ajustar Ajustes Balance de comprobación ajustado Debe Haber Debe Haber Debe Haber Cuentas de activo Cuentas de pasivo Cuentas de patrimonio neto Cuentas de ingresos Cuentas de gatos TOTAL Cuentas de balance Cuentas del estado de cambios en el patrimonio neto Cuentas de la cuenta de pérdidas y ganancias

Inmovilizado intangible Inmovilizado material Inversiones inmobiliarias Inversiones financieras a largo plazo ACTIVO CORRIENTE Existencias Deudores comerciales y otras cuentas a cobrar Inversiones financieras a corto plazo Periodificaciones Efectivo y otros activos líquidos equivalentes

Capital Prima de emisión Reservas Resultados de ejercicios anteriores Resultado del ejercicio PASIVO NO CORRIENTE Deudas a largo plazo PASIVO CORRIENTE Deudas a corto plazo Acreedores comerciales y otras cuentas a pagar Periodificaciones a corto plazo

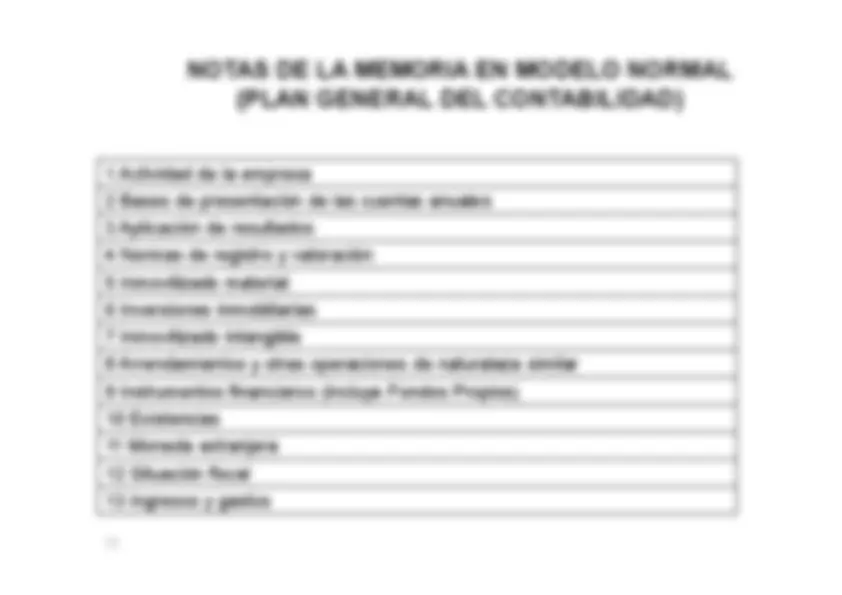

Requisitos de presentación de la memoria.

14 Provisiones y contingencias 15 Información sobre medio ambiente 16 Retribuciones a largo plazo al personal 17 Transacciones con pagos basados en instrumentos de patrimonio 18 Subvenciones, donaciones y legados 19 Combinaciones de negocios 20 Negocios conjuntos 21 Activos no corrientes mantenidos para la venta y operaciones interrumpidas 22 Hechos posteriores al cierre 23 Operaciones con partes vinculadas 24 Otra información 25 Información segmentada 26 Información sobre derechos de emisión de gases de efecto invernadero 27 Información sobre los aplazamientos de pago efectuados a proveedores

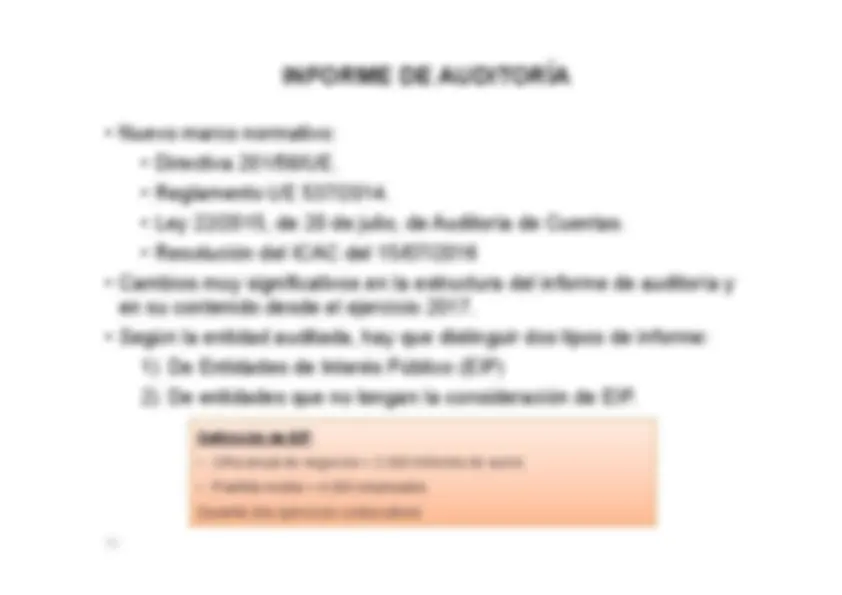

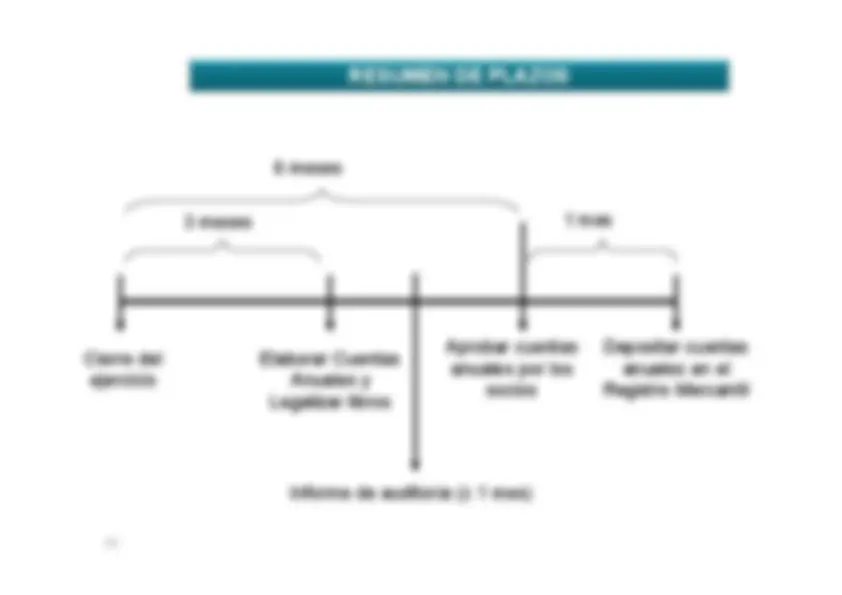

Obligación de auditoría

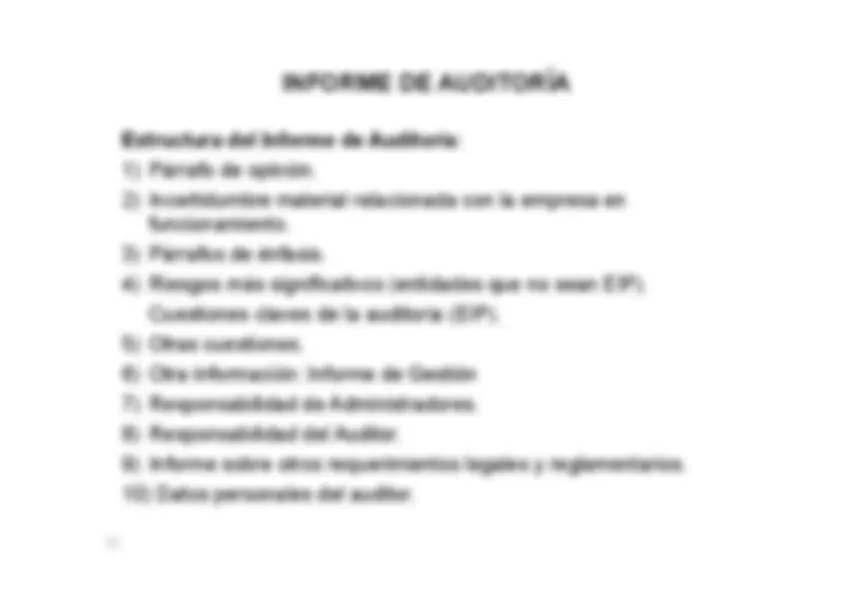

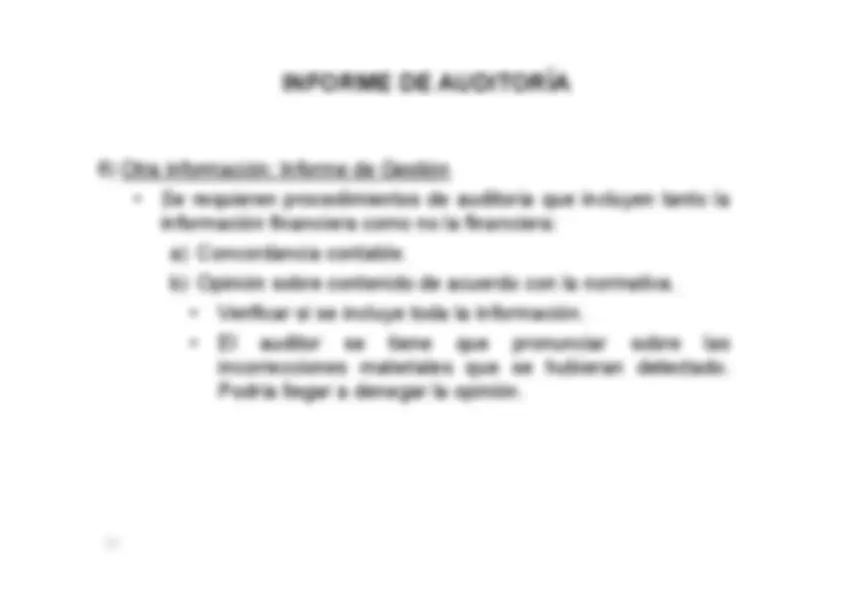

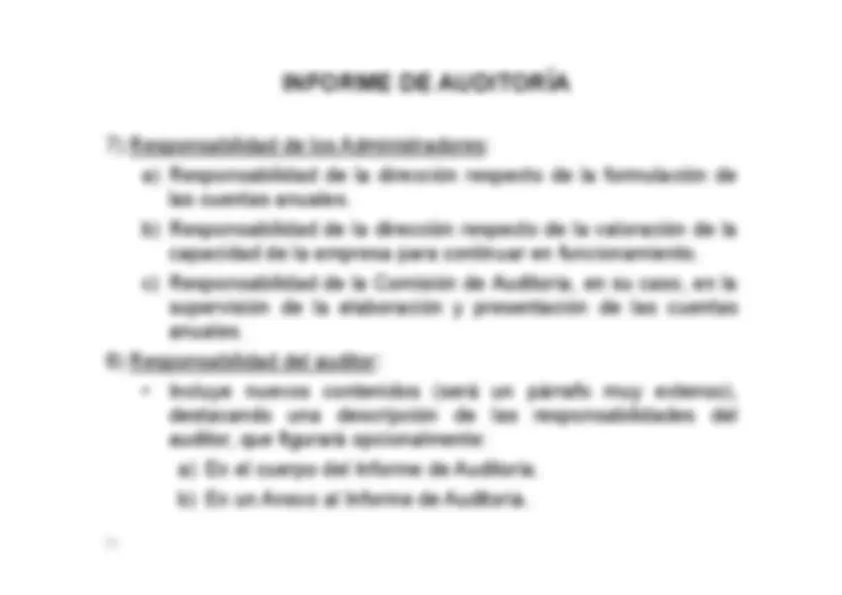

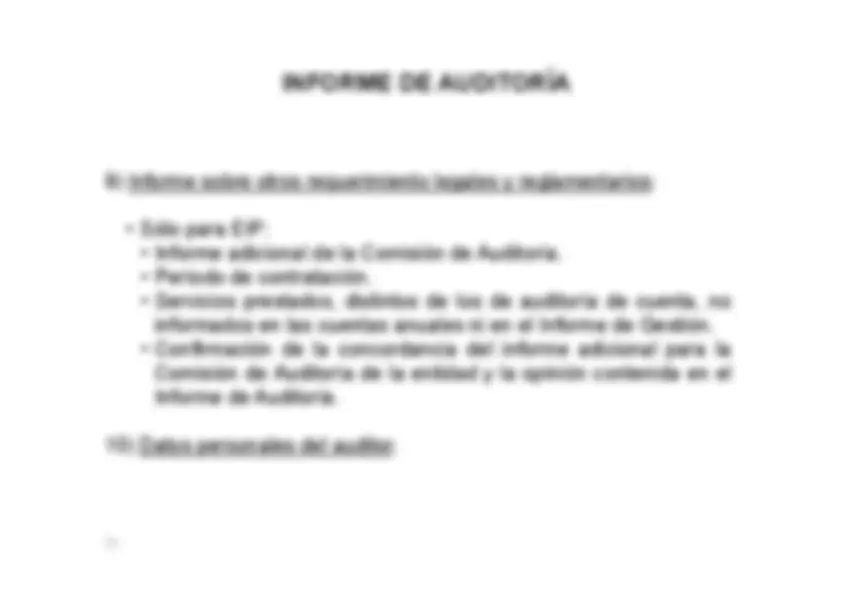

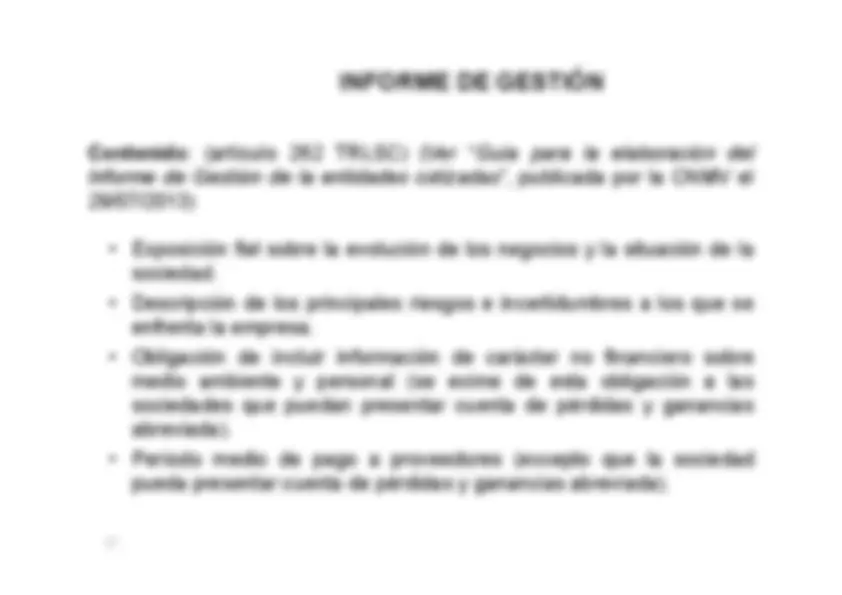

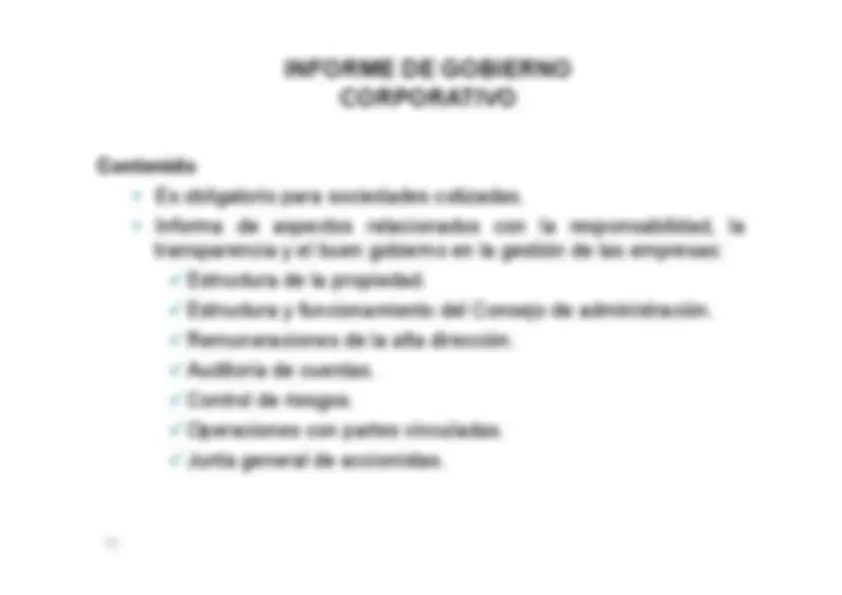

Estructura del Informe de Auditoría: