COMPTABILITAT ANALÍTICA 1

El model de costos per

comanda

Característiques de la producció per comanda

El tractament dels costos directes i indirectes en els models de

costos per comanda

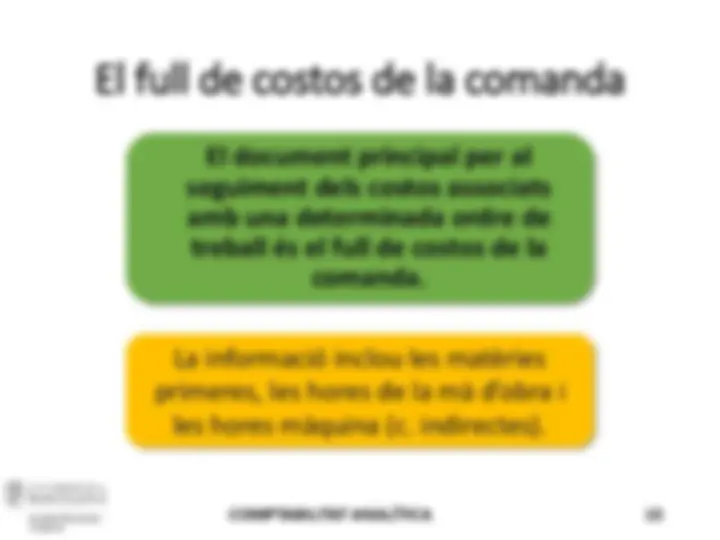

El full de comanda

Càlcul del cost i compte de resultats

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Diapositivas de contabilidad analítica

Tipo: Diapositivas

1 / 48

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Característiques de la producció per comanda El tractament dels costos directes i indirectes en els models de costos per comanda El full de comanda Càlcul del cost i compte de resultats

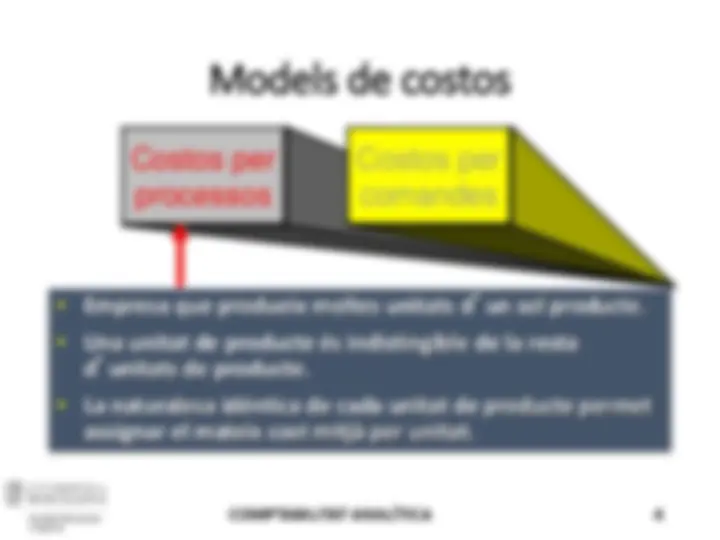

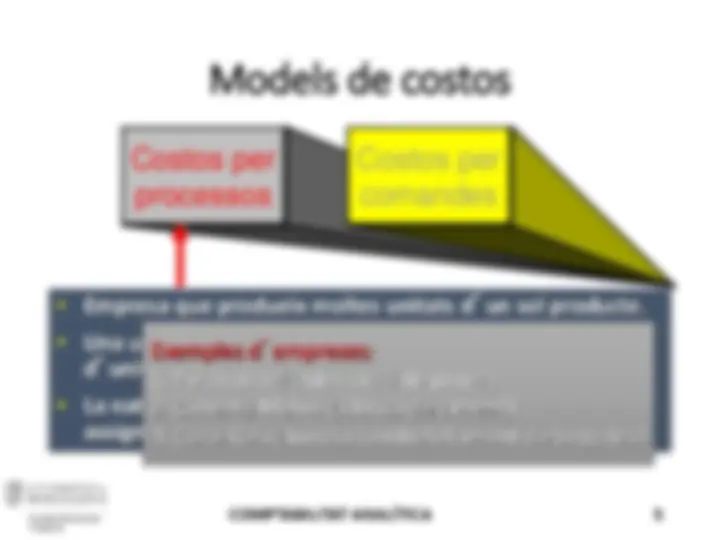

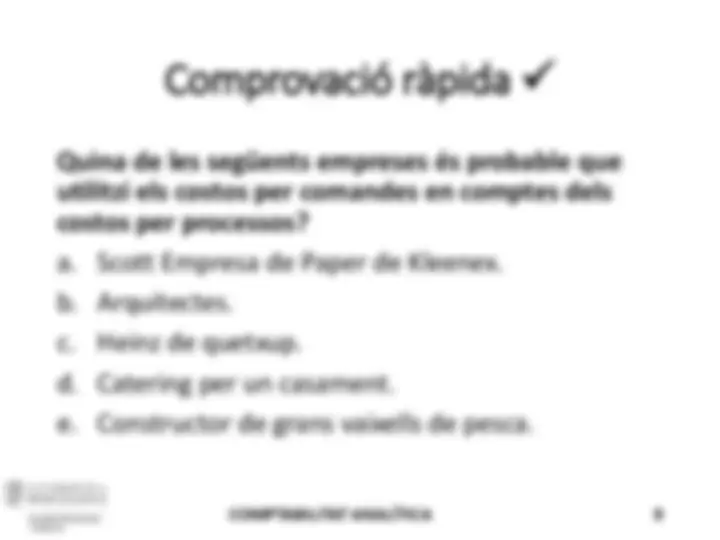

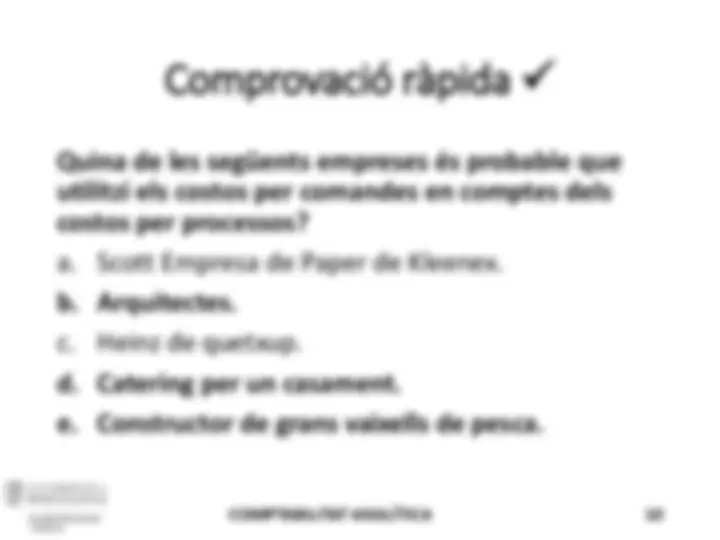

Distingir entre els costos per processos i els costos per comandes i identificar les empreses que utilitzen cada mètode de càlcul de costos.

Exemples d’empreses:

Exemples d’empreses:

Comandes Processos

Nombre de productes diferents Molts Un

Cost acumulat per Ordres de treball Departament

Cost mitjà calcuat per Ordres de treball Departament

Identificar els documents utilitzats en un sistema de costos per comandes.

Matèries primers directes

Mà d’obra directa

Costos indirectes

Ordre de treball número 1

Ordre de treball número 2

Ordre de treball número 3

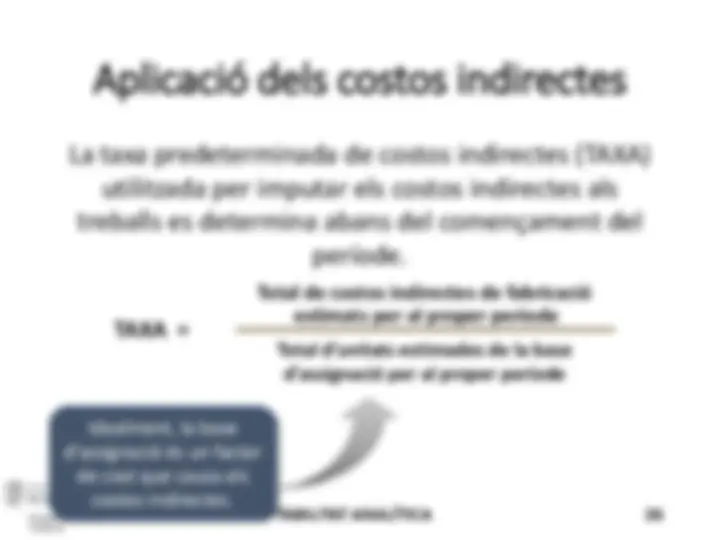

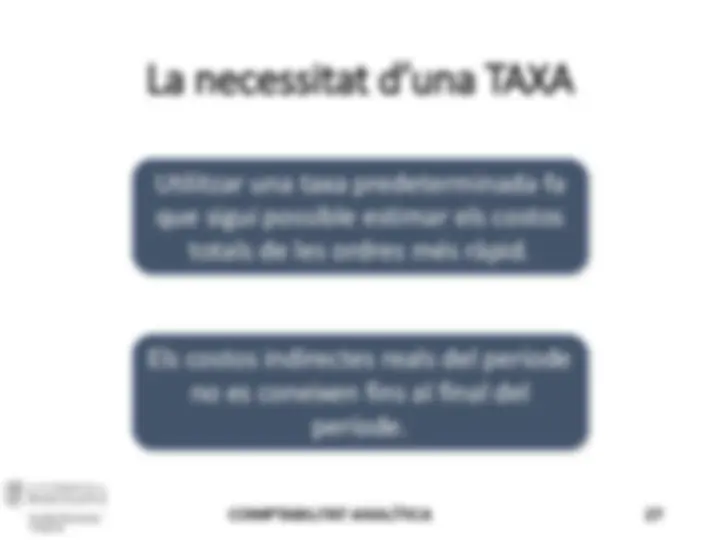

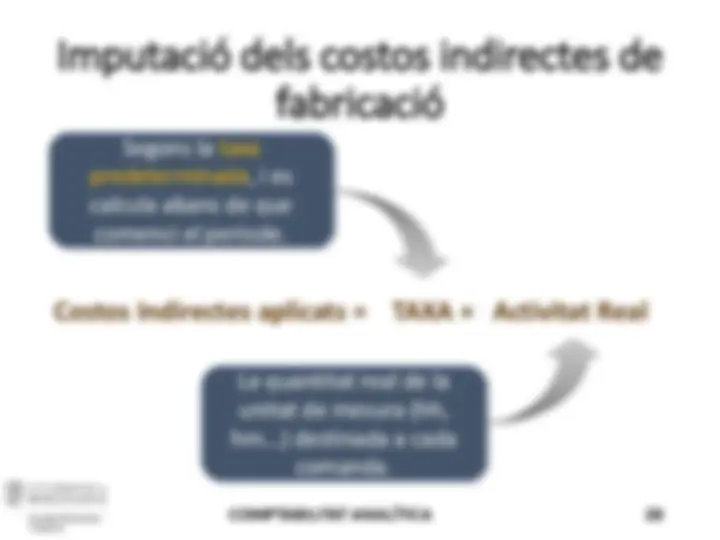

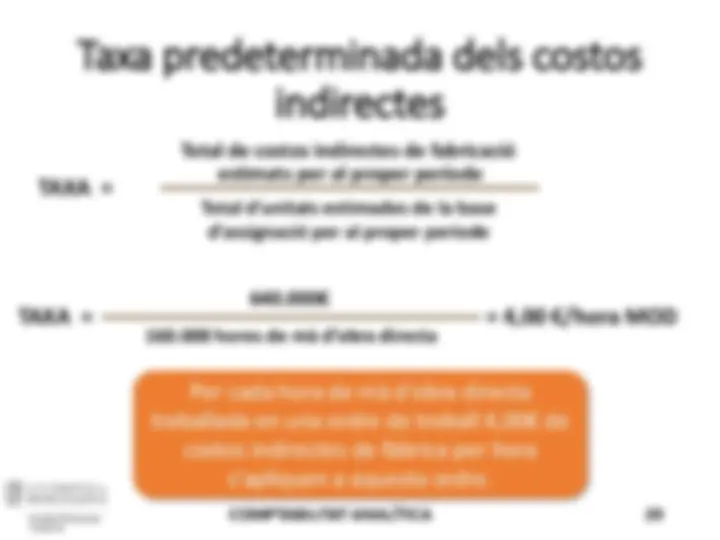

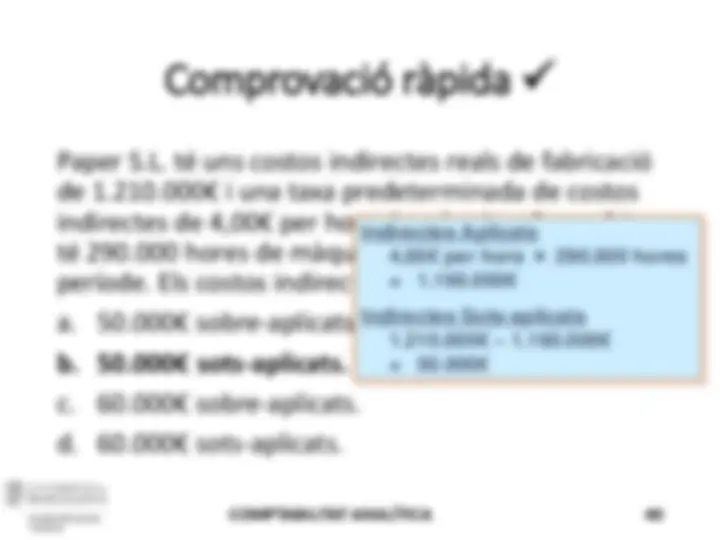

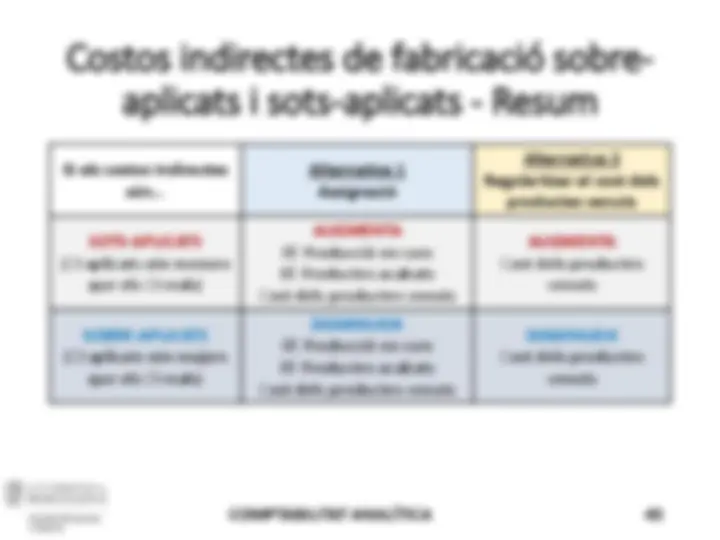

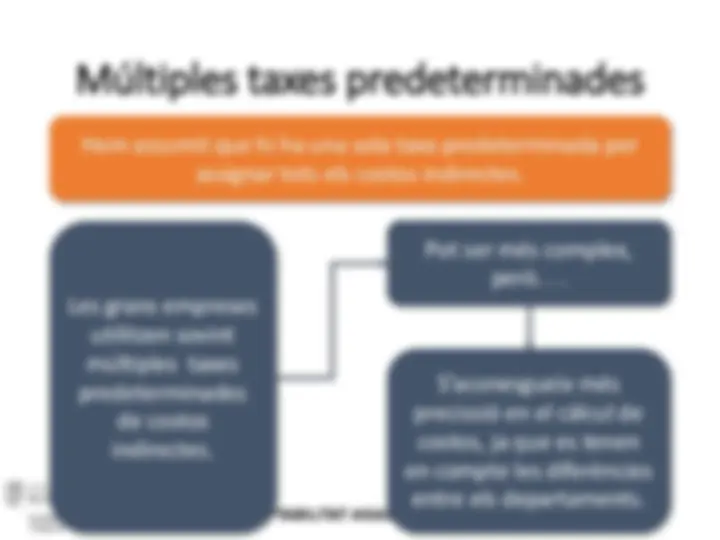

Els costos indirectes, incloent matèries primeres indirectes i mà d'obra indirecta, no es poden assignar exactament a les ordres de treball. La imputació es fa amb taxes predeterminades de costos.

Matèries primers directes

Mà d’obra directa

Ordre de treball

Costos indirectes (CI) S’imputen a cada ordre de treball utilitzant una taxa predeterminada.

Formats per recursos comuns: màquines, supervisors, transport intern, molls, espai de la planta, etc.

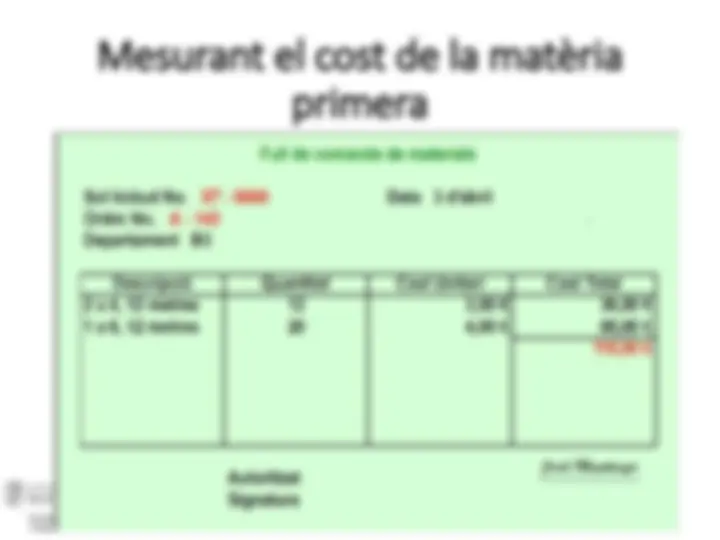

Full de Cost de la Comanda Ordre de Treball A - 143 Data d ’ Inici 3 d’abril Data de Finalització Departament B3 Unitats Acabades Article: Caixa de fusta Matèries Primeres (^) Mà d ’ obra Directa Costos Indirectes Req. No. (^) Import Tiquet Hores Import Hores (^) Taxa Import

Resum de Costos Unitats enviades Matèries Primeres Data Nombre Balanç Mà d’obra Directa Costos indirectes Cost Total Cost Unitari del Producte

Les matèries primers poden ser directes o indirectes Consums de matèries primeres

Full de cost de la comanda

S’afageixen als costos indirectes

Matèries primeres directes

Matèries primeres indirectes

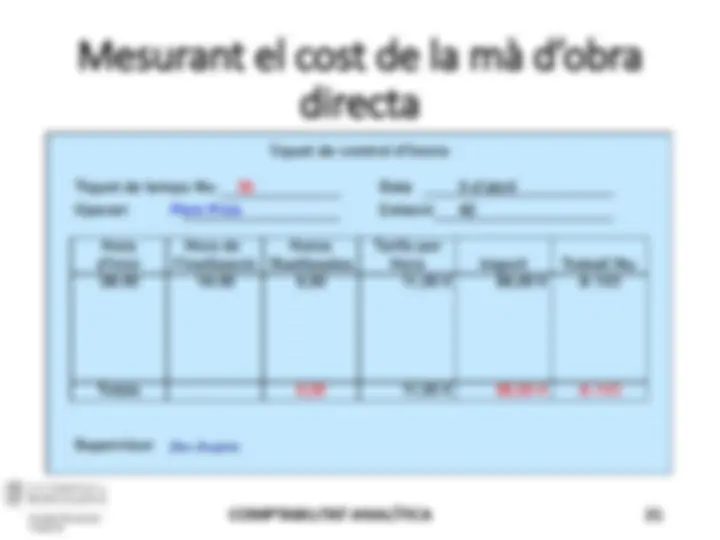

El temps d’un operari pot ser un cost directe o indirecte

Tiquet de control d’hores d’operari

Full de cost de la comanda

S’afageixen als costos indirectes

Mà d’obra directa

Mà d’obra indirecta