TEMA Nº 4:

El Ciclo Contable

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

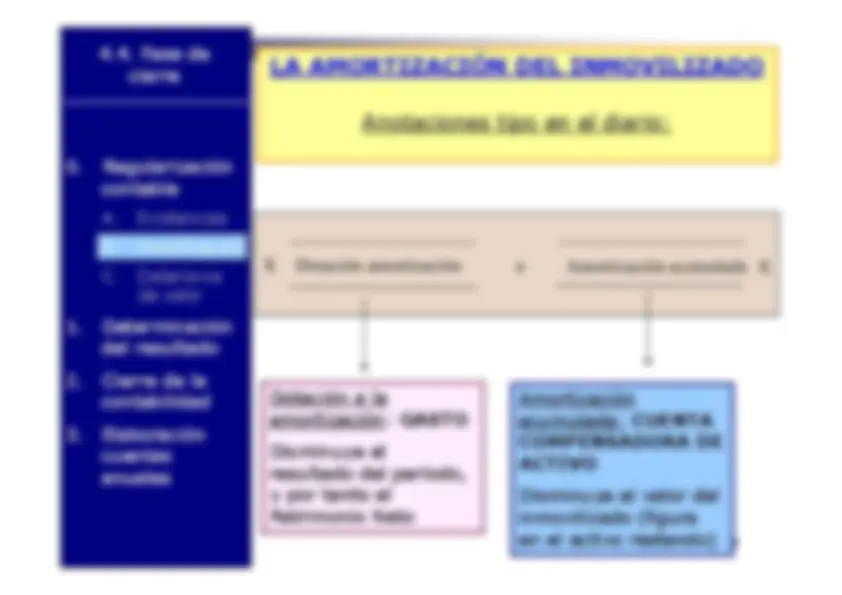

El proceso contable en una empresa, detallando las fases de apertura, desarrollo y cierre, y proporcionando ejemplos de ajustes como la regularización de existencias, amortización de inmovilizados y deterioro de activos.

Tipo: Apuntes

1 / 73

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

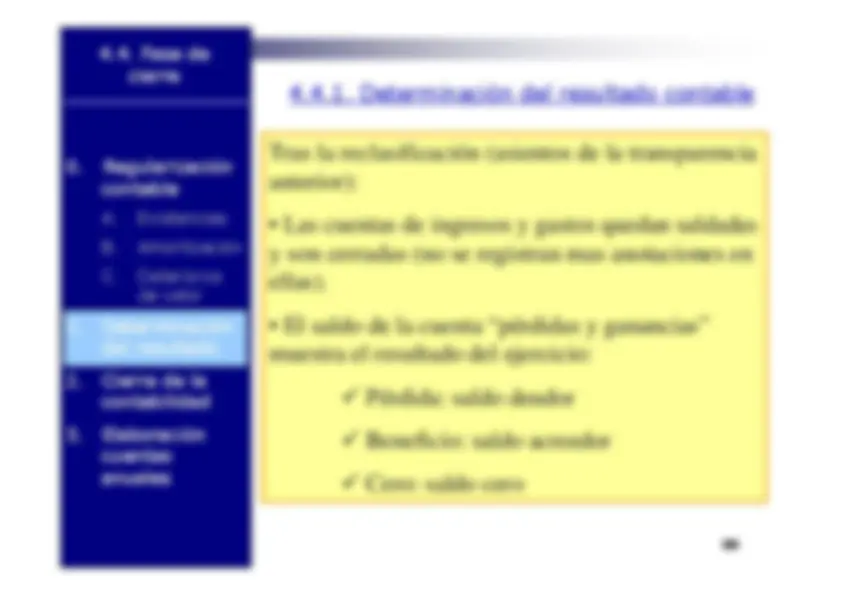

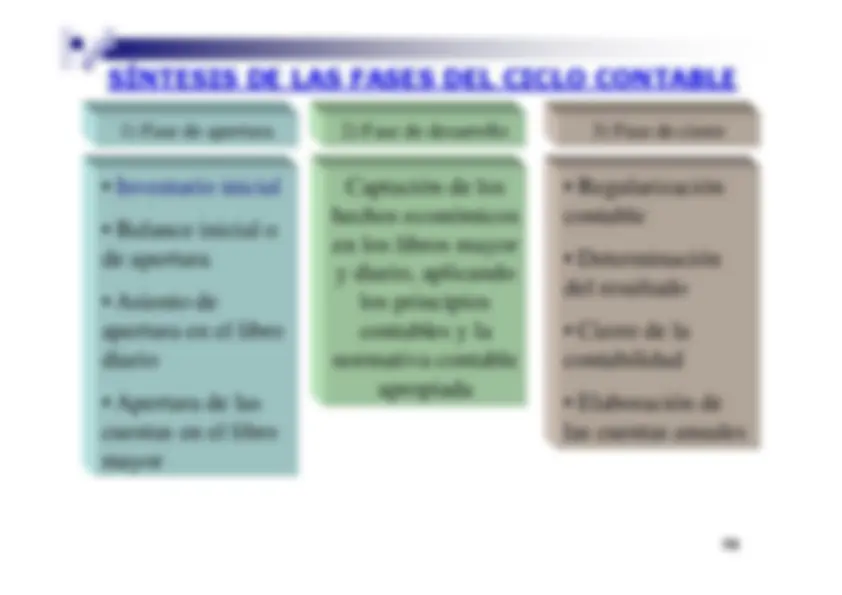

4.1. Las fases del ciclo contable4.2. Fase de apertura4.3. Fase de desarrollo contable del período4.4. Fase de cierre

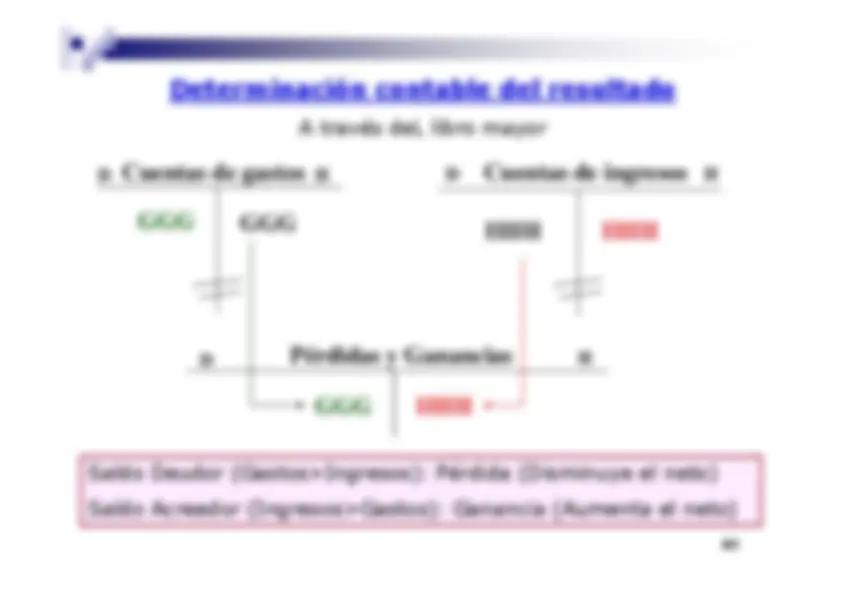

4.4.1 Determinación del resultado contable4.4.2 El cierre de la contabilidad4.4.3 La elaboración de las cuentas anuales

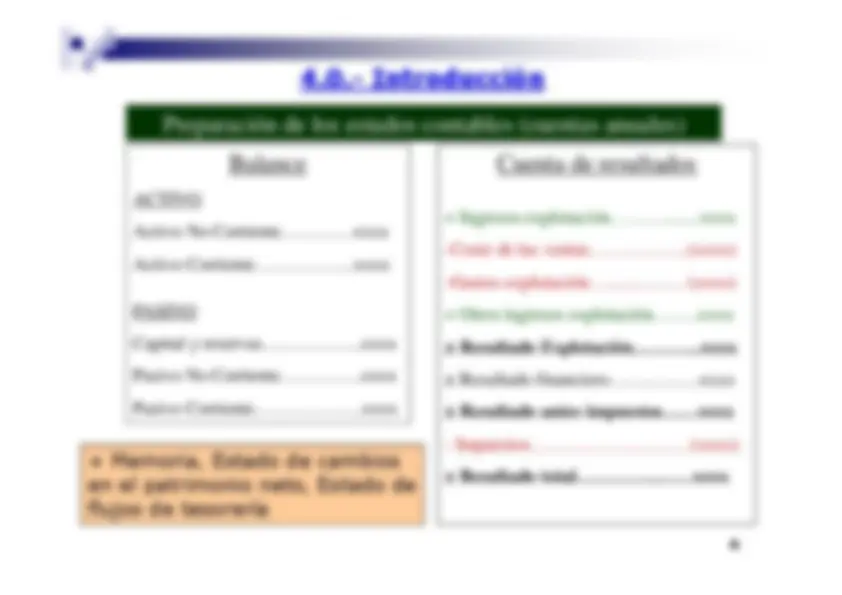

4.0.- Introducción

Preparación de los estados contables (cuentas anuales)

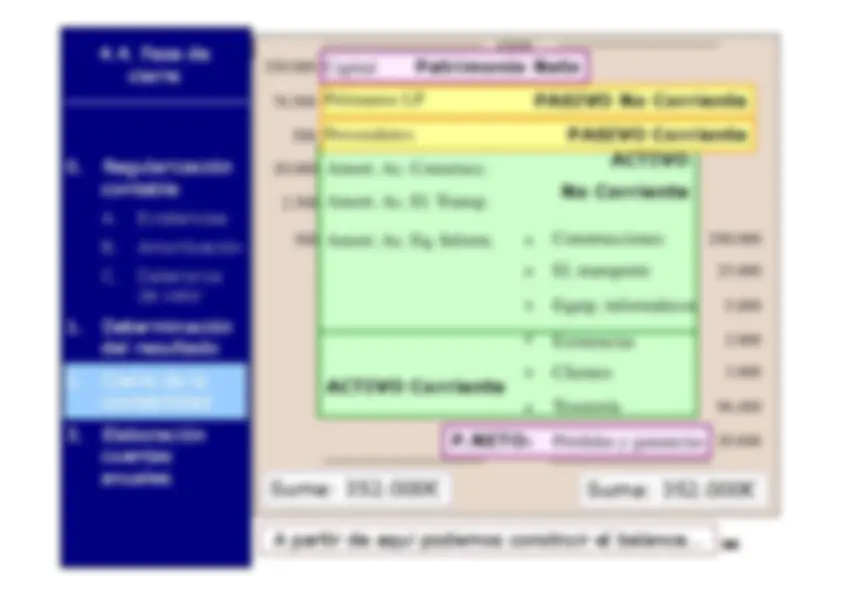

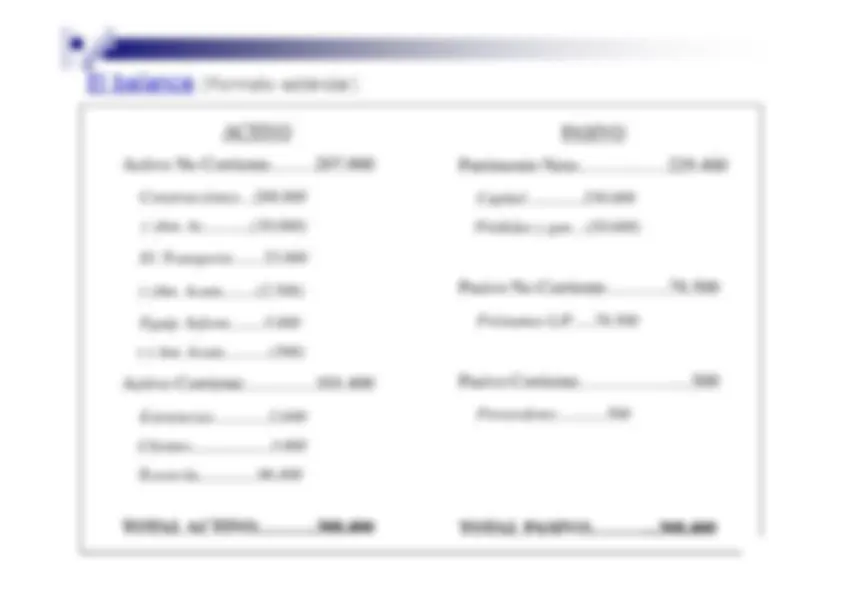

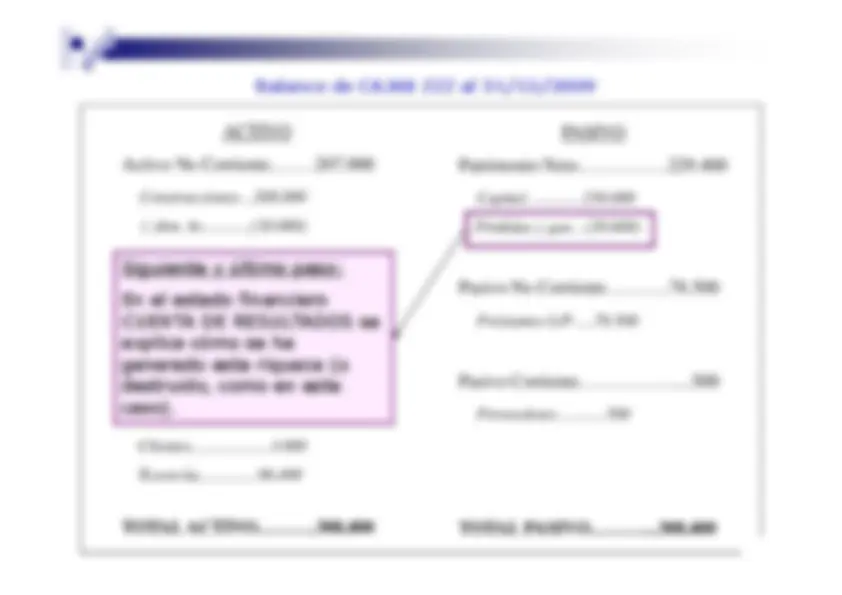

Balance

ACTIVO Activo No Corriente…………xxxxActivo Corriente……………..xxxxPASIVO Capital y reservas……………..xxxxPasivo No Corriente.………….xxxxPasivo Corriente.……………...xxxx

Cuenta de resultados

Ingresos explotación………........xxxx -Coste de las ventas……………..(xxxx)-Gastos explotación…........……. (xxxx) + Otros ingresos explotación….….xxxx ± Resultado Explotación………...xxxx ± Resultado financiero……………xxxx ± Resultado antes impuestos……xxxx - Impuestos………………………(xxxx) ± Resultado total…………..……xxxx

Memoria, Estado de cambiosen el patrimonio neto, Estado deflujos de tesorería

4.1. Las fases del ciclo contable4.2. Fase de apertura4.3. Fase de desarrollo contable del período4.4. Fase de cierre

4.4.1 Determinación del resultado contable4.4.2 El cierre de la contabilidad4.4.3 La elaboración de las cuentas anuales

Vamos a analizar las distintas fases a través de

un supuesto práctico:

Empresa comercial que se dedica a la compra-venta de

cajas de madera

4.1. Las fases del ciclo contable 4.2. Fase de apertura4.3. Fase de desarrollo contable del período4.4. Fase de cierre

4.4.1 Determinación del resultado contable4.4.2 El cierre de la contabilidad4.4.3 La elaboración de las cuentas anuales

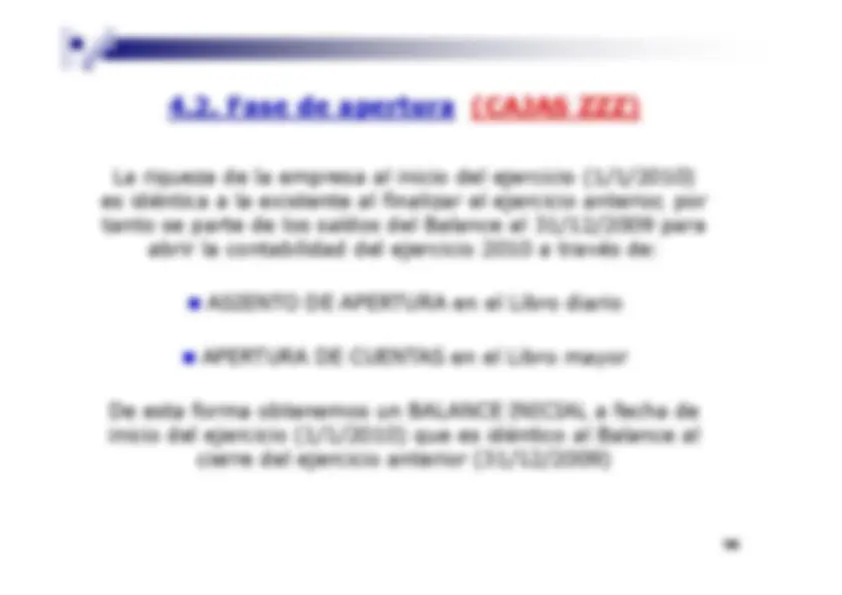

4.2. Fase de apertura

La riqueza de la empresa al inicio del ejercicio (1/1/2010) es idéntica a la existente al finalizar el ejercicio anterior, portanto se parte de los saldos del Balance al 31/12/2009 para

abrir la contabilidad del ejercicio 2010 a través de:

ASIENTO DE APERTURA en el Libro diario APERTURA DE CUENTAS en el Libro mayor

De esta forma obtenemos un BALANCE INICIAL a fecha deinicio del ejercicio (1/1/2010) que es idéntico al Balance al

cierre del ejercicio anterior (31/12/2009)

4.2. Fase de apertura

Libro diario: Asiento de apertura

Apertura

Cuentas consaldo deudor(Cuentas deactivo)

a

Cuentas consaldo acreedor(Cuentas depasivo)

13

4.2. Fase de apertura

Libro diario: Asiento de apertura al 1/1/

Apertura

Construcciones Elementos transporteExistenciasClientesTesorería

a

CapitalPréstamos L/PProveedores

a a

1.0003.

500

14

4.2. Fase de apertura

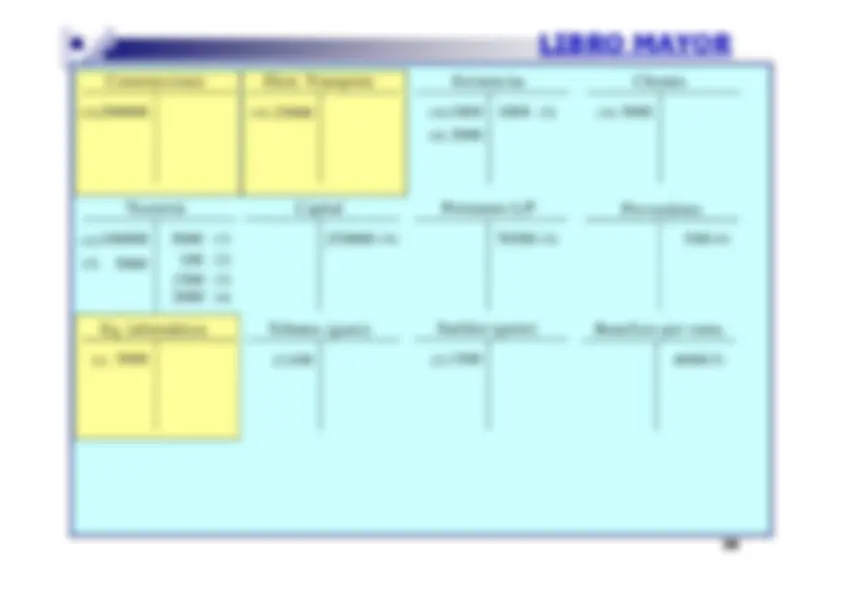

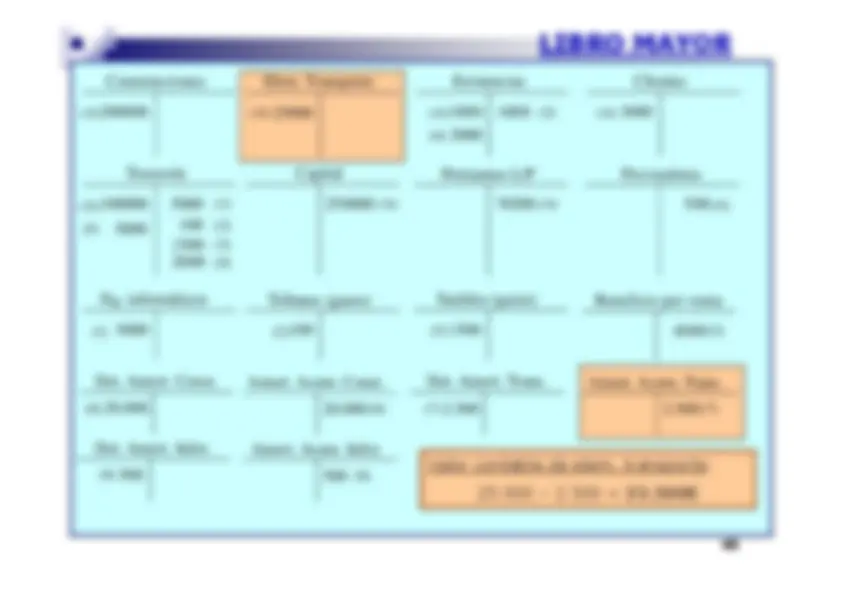

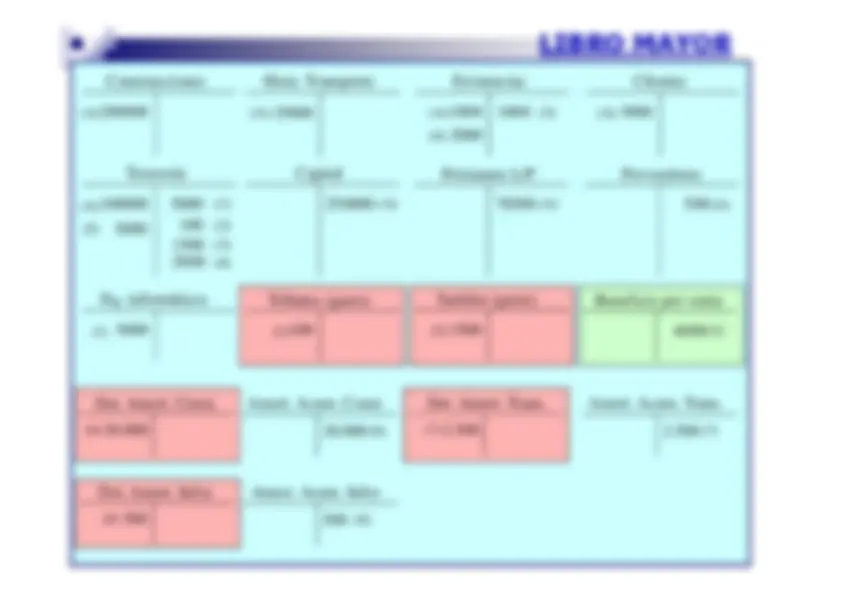

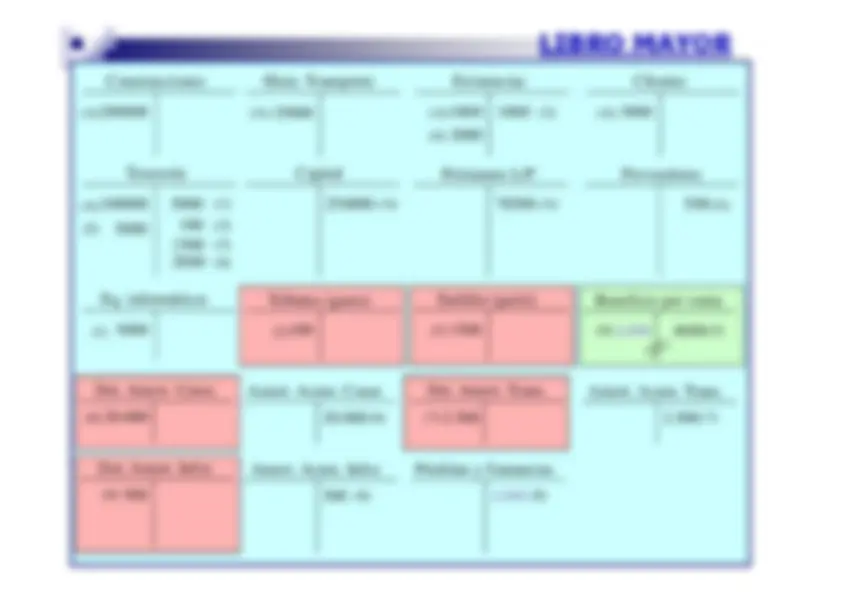

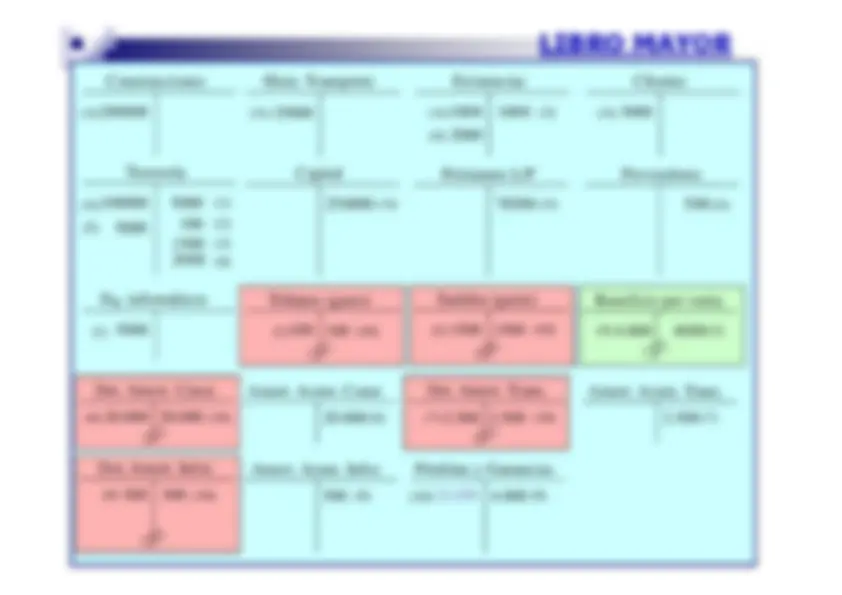

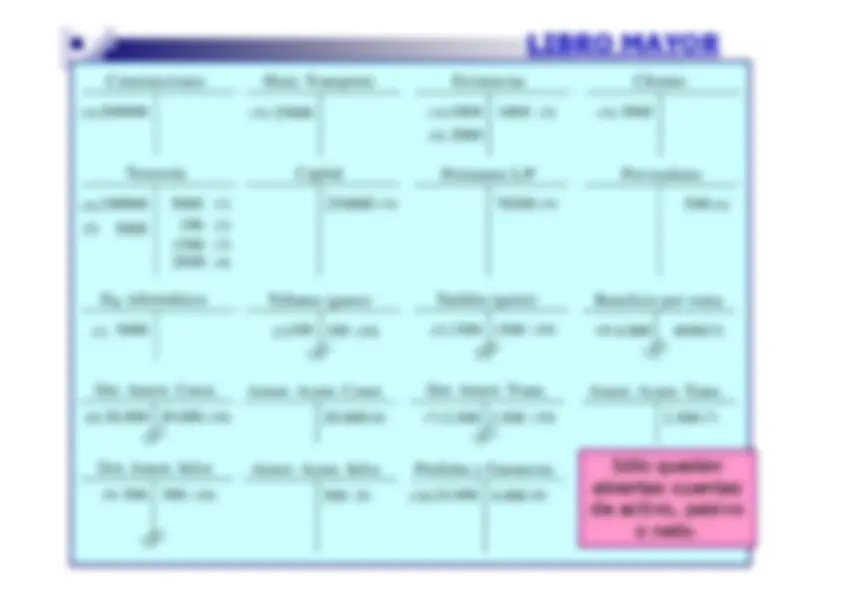

Traspaso del asiento de apertura al Libro Mayor

Construcciones 200000

Elem. Transporte

Existencias 1000

Clientes

(A)

(A)

Tesorería

100000

Capital

250000

(A)

(A)

Préstamos L/P

78500

(A)

Proveedores

500

(A)

25000

3000

(A)

(A)

4.1. Las fases del ciclo contable4.2. Fase de apertura 4.3. Fase de desarrollo contable del período4.4. Fase de cierre

4.4.1 Determinación del resultado contable4.4.2 El cierre de la contabilidad4.4.3 La elaboración de las cuentas anuales

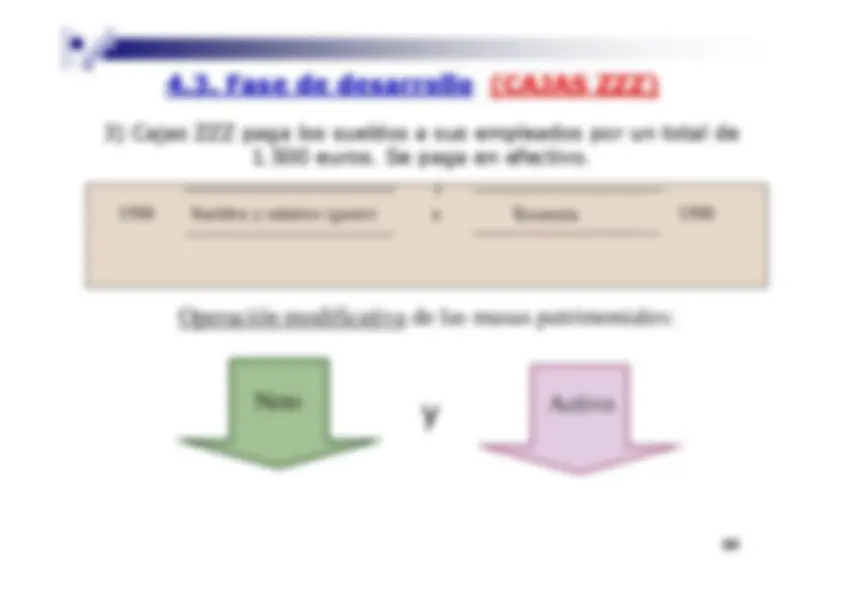

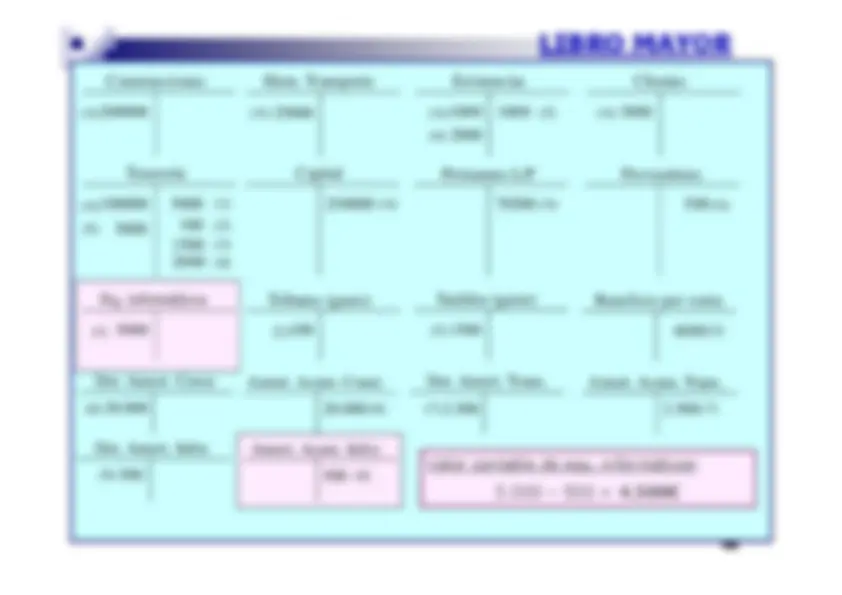

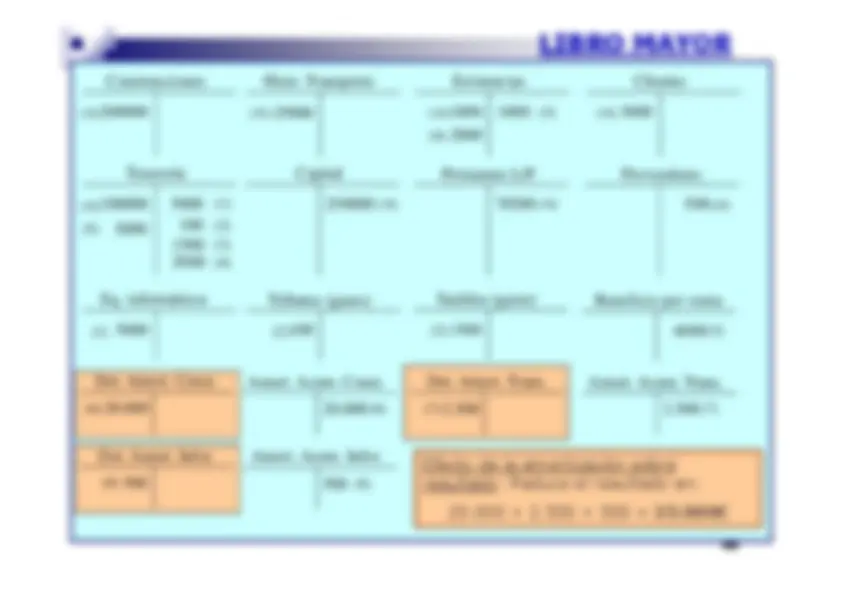

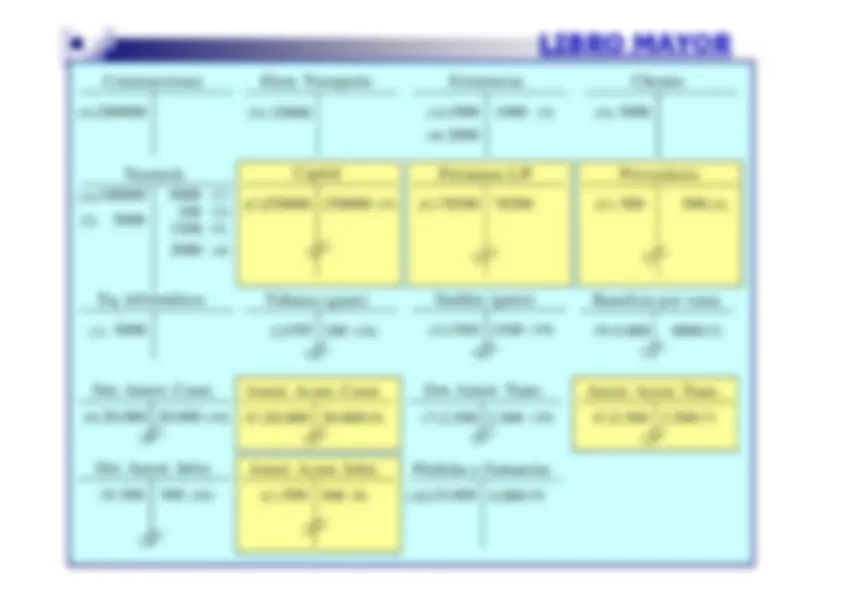

4.3. Fase de desarrollo

Vamos a registrar contablemente 5 operaciones tipo:

Adquisición de un ordenador

Pago de tributos al ayuntamiento

Pago de sueldos a los empleados

Compra de mercaderías

Venta de mercaderías

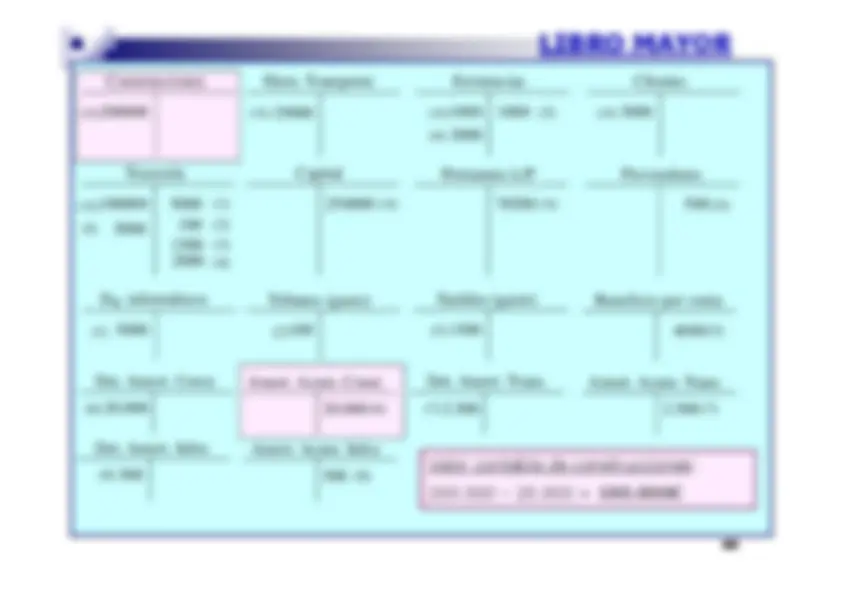

4.3. Fase de desarrollo

Construcciones 200000

Elem. Transporte

Existencias 1000

Clientes

(A)

(A)

Tesorería

100000

Capital

250000

(A)

(A)

Préstamos L/P

78500

(A)

Proveedores

500

(A)

Eq. informáticos

5000

(1)

5000

(1)

25000

3000

(A)

(A)

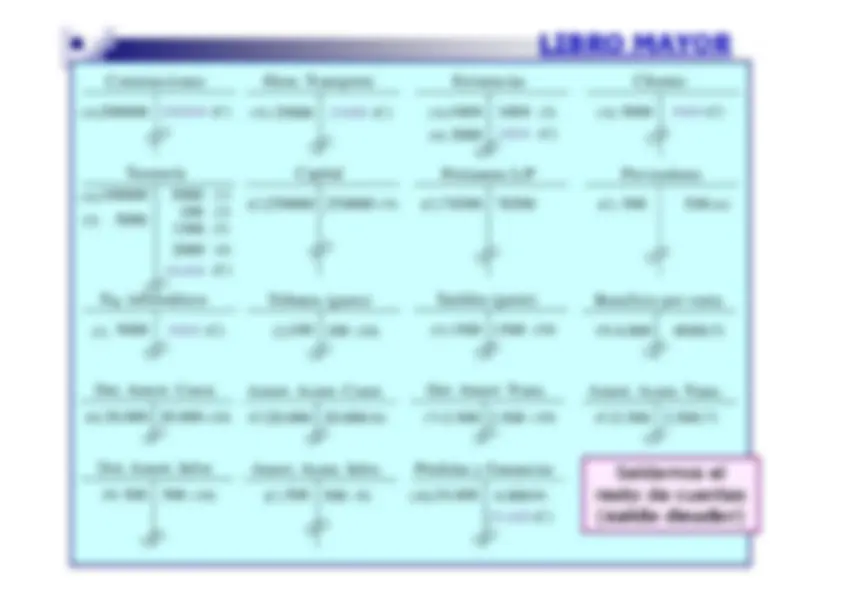

4.3. Fase de desarrollo

2

Tributos municipales

(Gasto)

a

Tesorería

100

100

inmuebles (100€ en efectivo)

Operación modificativa de las masas patrimoniales:

y

Neto

Activo