Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

asientos explicados contabilidad tema 7

Tipo: Diapositivas

1 / 17

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

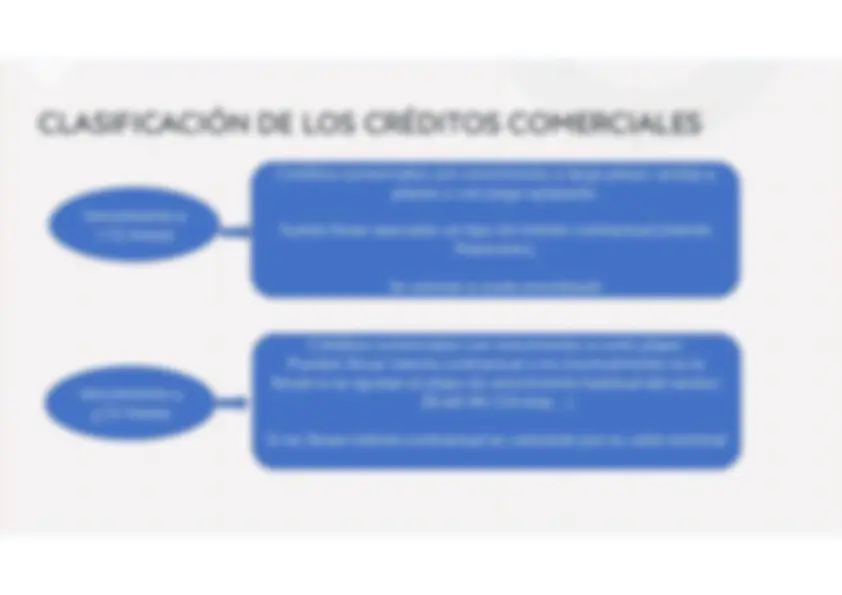

Créditos comerciales Créditos NO comerciales Activos financieros con origen en la venta de bienes y servicios propios de las operaciones de tráfico empresarial Activos financieros cuyo origen NO es comercial caracterizados por :

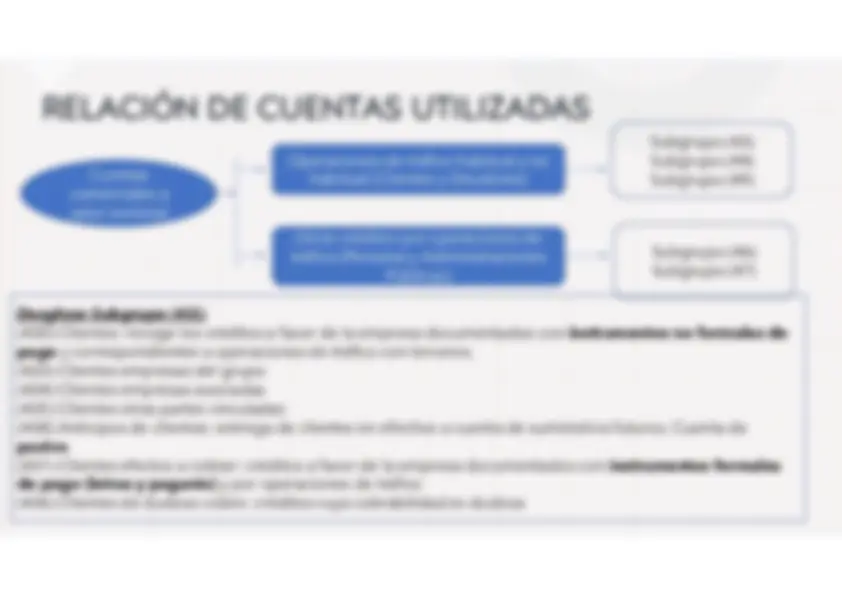

Cuentas comerciales a valor nominal Operaciones de tráfico habitual y no habitual (Clientes y Deudores) Otros créditos por operaciones de tráfico (Personal y Administraciones Públicas) Subgrupo (43) Subgrupo (44) Subgrupo (49) Subgrupo (46) Subgrupo (47) Desglose Subgrupo (43): (430) Clientes: recoge los créditos a favor de la empresa documentados con instrumentos no formales de pago y correspondientes a operaciones de tráfico con terceros. (433) Clientes empresas del grupo (434) Clientes empresas asociadas (435) Clientes otras partes vinculadas (438) Anticipos de clientes: entrega de clientes en efectivo a cuenta de suministros futuros. Cuenta de pasivo (431) Clientes efectos a cobrar: créditos a favor de la empresa documentados con instrumentos formales de pago (letras y pagarés) y por operaciones de tráfico (436) Clientes de dudoso cobro: créditos cuya cobrabilidad es dudosa

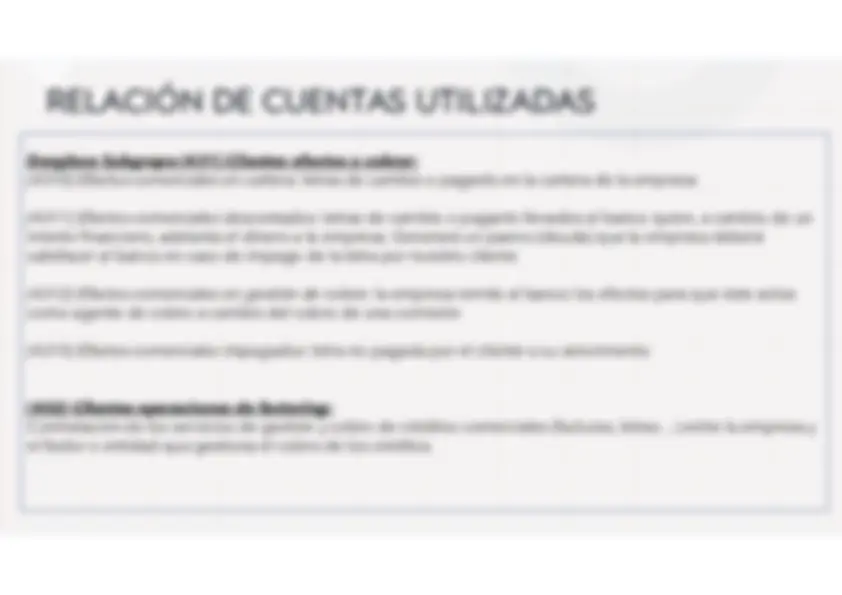

Desglose Subgrupo (431) Clientes efectos a cobrar: (4310) Efectos comerciales en cartera: letras de cambio o pagarés en la cartera de la empresa (4311) Efectos comerciales descontados: letras de cambio o pagarés llevados al banco quien, a cambio de un interés financiero, adelanta el dinero a la empresa. Generará un pasivo (deuda) que la empresa deberá satisfacer al banco en caso de impago de la letra por nuestro cliente (4312) Efectos comerciales en gestión de cobro: la empresa remite al banco los efectos para que éste actúe como agente de cobro a cambio del cobro de una comisión (4315) Efectos comerciales impagados: letra no pagada por el cliente a su vencimiento (432) Clientes operaciones de factoring: Contratación de los servicios de gestión y cobro de créditos comerciales (facturas, letras…) entre la empresa y el factor o entidad que gestiona el cobro de los créditos.

Factoring sin anticipo Factoring con anticipo La empresa de factoring administra, clasifica y se encarga de cobrar los créditos al vencimiento en nombre de la entidad cedente, percibiendo a cambio una comisión por el servicio. (Similar a la gestión de cobro) La empresa de factoring anticipa parte o todo del monto de los derechos de cobro al cedente. Modalidades:

Ejemplos factoring

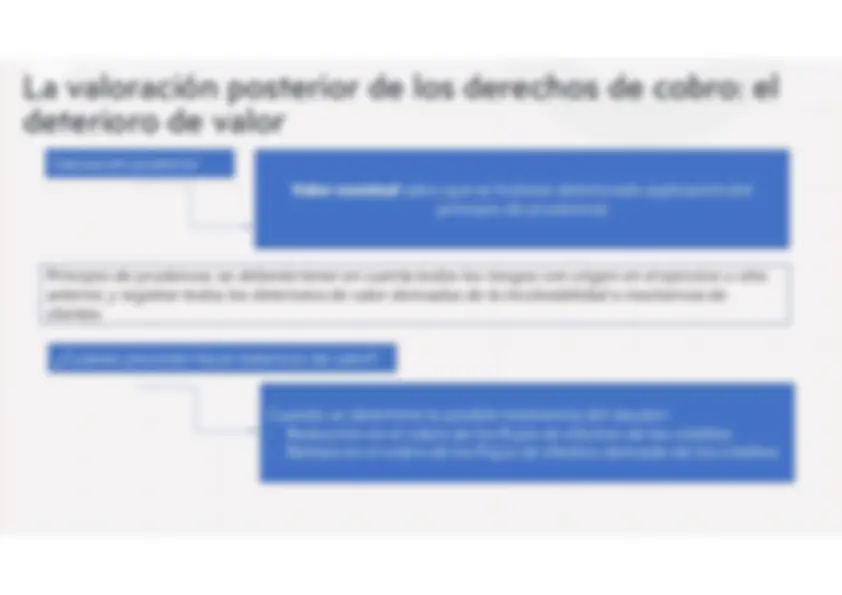

CUENTAS PARA EL REGISTRO DEL DETERIORO DE VALOR POR CRÉDITOS COMERCIALES REVERSIBLES: Corrección por pérdida de valor por deterioro que compensa el activo Subgrupo (43) (436) Clientes de dudoso cobro Subgrupo (44) (446) Deudores de dudoso cobro Subgrupo (49) (490) Deterioro de valor de créditos comerciales (493) Deterioro de valor de créditos comerciales con partes vinculadas Subgrupo (69) (694) Pérdidas por deterioro de créditos por operaciones comerciales Subgrupo (79) (794) Reversión del deterioro en créditos por operaciones comerciales IRREVERSIBLES: Registro directo de la pérdida por insolvencia definitiva del cliente o deudor Subgrupo (65) (650) Pérdidas de créditos comerciales incobrables Reflejan los créditos de clientes y deudores en los que concurran circunstancias de dudoso cobro Reflejan la pérdida derivada de la consideración de dudosa cobrabilidad. Son cuentas correctoras

Método individual Método global Método mixto Estimación de pérdidas por deterioro de valor sobre créditos comerciales mediante estudio individualizado de la cartera de clientes Las empresas estiman según su experiencia un porcentaje de créditos incobrables de forma global al cierre del ejercicio Para algunos clientes la empresa realiza un análisis individualizado y para el resto, se les aplica un porcentaje estimado de incobrabilidad de forma global al cierre del ejercicio

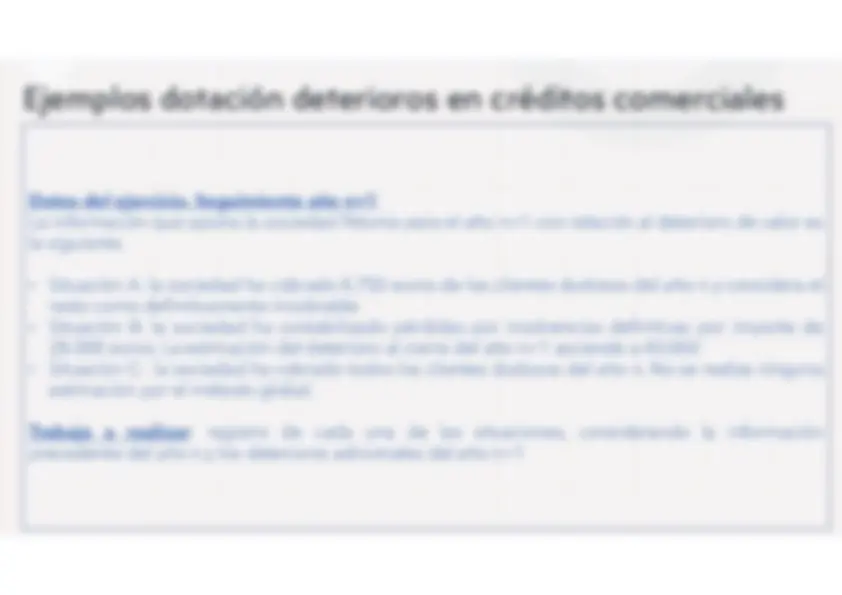

Ejemplos dotación deterioros en créditos comerciales

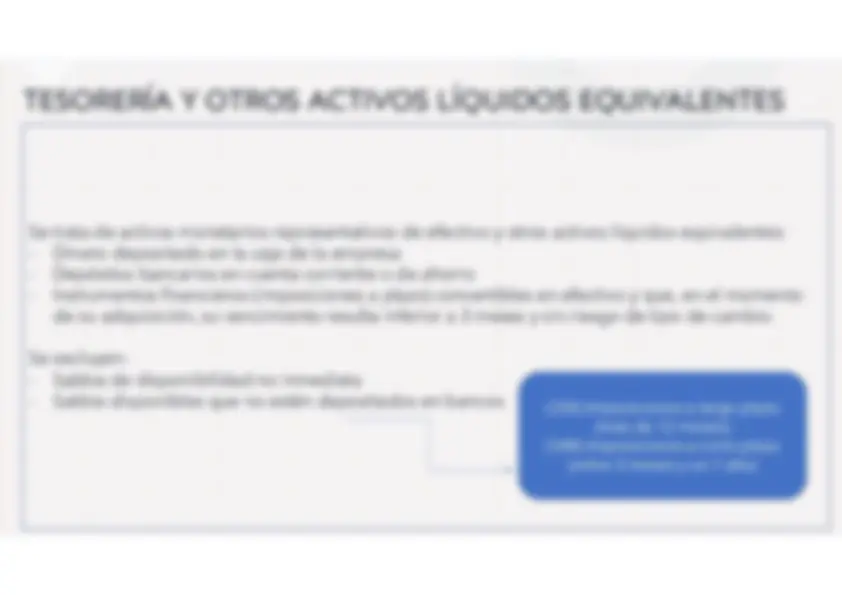

Tesorería y otros activos líquidos equivalentes

Ejemplo de conciliación bancaria