Tema 4. Planificación y

normalización contable

Introducción a la Contabilidad

Curso 2016/2017. Primer curso

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Este documento detalla las normas de registro y valoración según el plan general de contabilidad (pgc) para empresas y pymes en españa. El texto aborda temas como el marco conceptual de la contabilidad, inmovilizados materiales y intangibles, arrendamientos, activos y pasivos financieros, moneda extranjera, iva y otros impuestos indirectos, ingresos por ventas y prestación de servicios, provisiones y contingencias, subvenciones, donaciones y legados, negocios conjuntos, operaciones entre empresas del grupo y cambios en criterios contables, errores y estimaciones contables. Además, se incluye una comparativa entre el pgc 2007 normal y abreviado y el pgc 2007 pymes.

Tipo: Apuntes

1 / 38

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Profesora: Amalia Hidalgo Fdez Fuentes de la normalización en España Supranacionales: Directivas Comunitarias de la Unión Europea ( 4 ª, 7 ª y 8 ª Directivas). International Accounting Standard Board (IASB): organismo emisor de normas internacionales.

El plan de cuentas que debe formular cada empresa, debe comprender como mínimo:

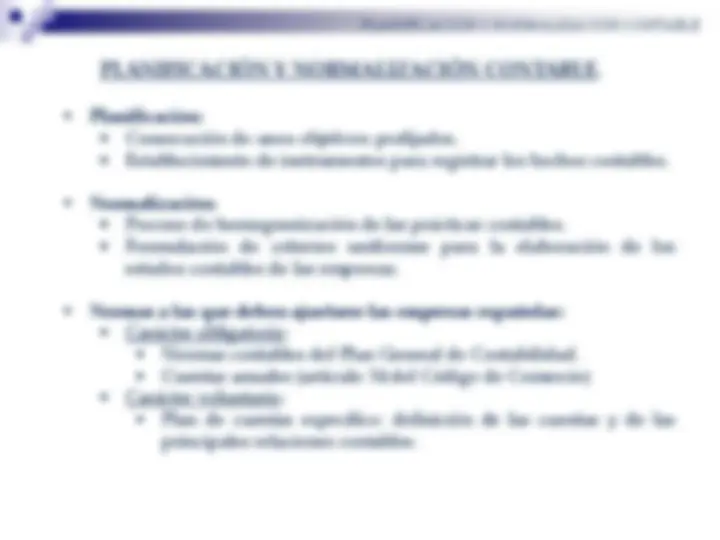

Contenido y estructura del Plan General de Contabilidad (PGC PYMES) Real Decreto 1515 / 2007 , de 16 de noviembre, para dar cumplimiento a la Ley 16 / 2007 , modificándose el Código de Comercio, la Ley de Sociedades de Capital, la Ley de Cooperativas, la Ley del Impuesto sobre Sociedades, … Consta de 5 partes: Las partes 1 , 2 y 3 son de aplicación obligatoria para las empresas Las partes 4 y 5 son de aplicación voluntaria para las empresas

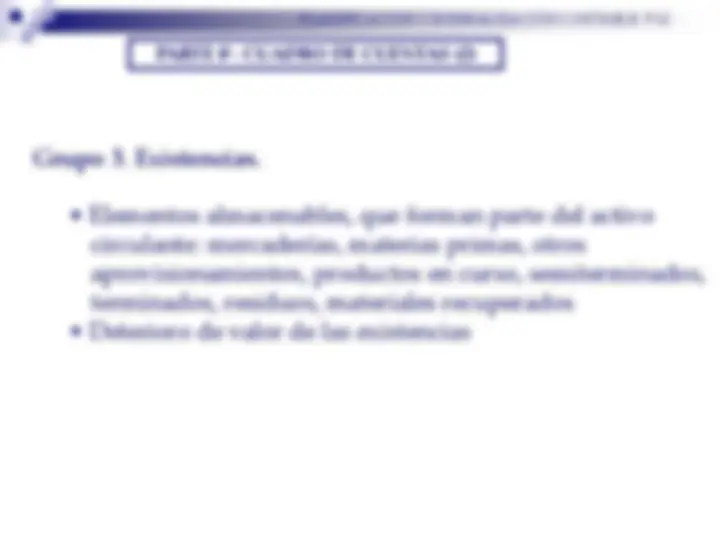

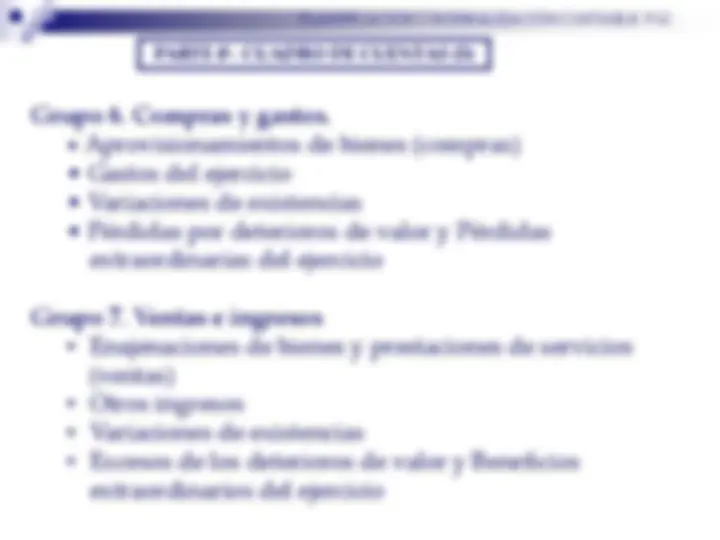

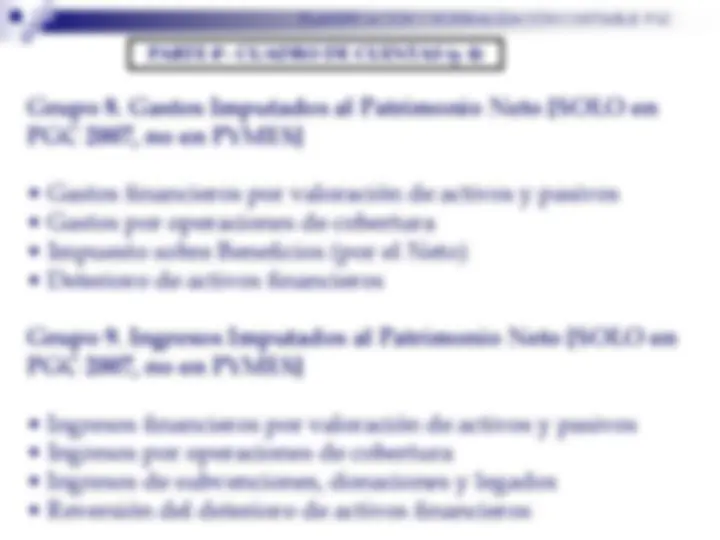

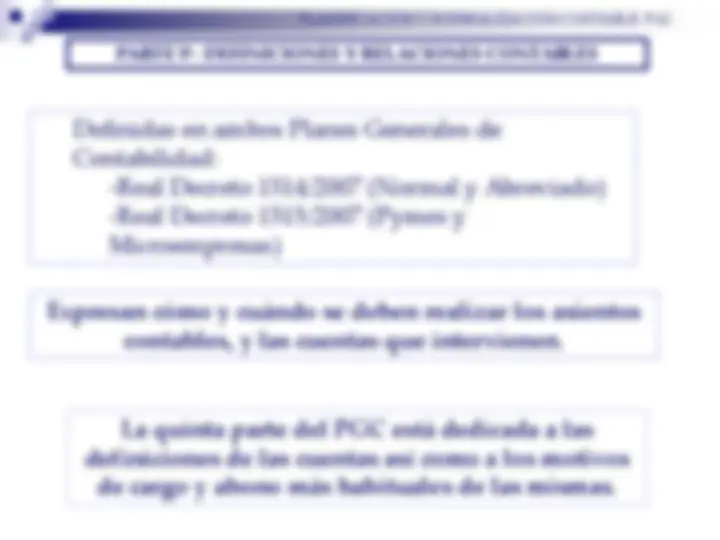

1. Marco conceptual de la contabilidad : definiciones de cuentas anuales, de los principios contables y de los criterios de valoración 2. Normas de registro y valoración : de obligado cumplimiento ( 22 normas) 3. Cuentas anuales : Balance, Pérdidas y Ganancias, ECPN y Memoria 4. Cuadro de cuentas : divide la contabilidad en 7 grupos ; cada grupo en subgrupos, cada subgrupo en cuentas, cada cuenta en subcuentas 5. Definiciones y relaciones contables : con los movimientos usuales de las cuentas

Parte 1ª. Marco conceptual de la contabilidad Los puntos de la Primera Parte (Marco Conceptual de la Contabilidad) son las siguientes:

1. Cuentas anuales. Imagen fiel.

3 º. PRINCIPIOS CONTABLES del PGC de 2007 (PYMES, Normal y Abreviado):

PRINCIPIOS CONTABLES del PGC de 2007 (1) :

1. Principio de empresa en funcionamiento: tiempo ilimitado en la gestión. No se efectuarán contabilizaciones en vistas a la liquidación de la empresa 2. Principio de devengo: los hechos contables se imputan cuando ocurren y con independencia de cuando se recibe o entrega dinero. Deberán aparecer en las cuentas anuales del ejercicio en que ocurran esos hechos contables 3. Principio de uniformidad: cuando se adopte un criterio de registro y valoración, habrá de mantenerse, salvo que haya causas que justifiquen su cambio, y tendrán que ser explicadas en la memoria. La información contable debe ser comprable con la de ejercicios anteriores y con la emitida por otras empresas, por lo que han de aplicarse criterios uniformes en el tiempo.

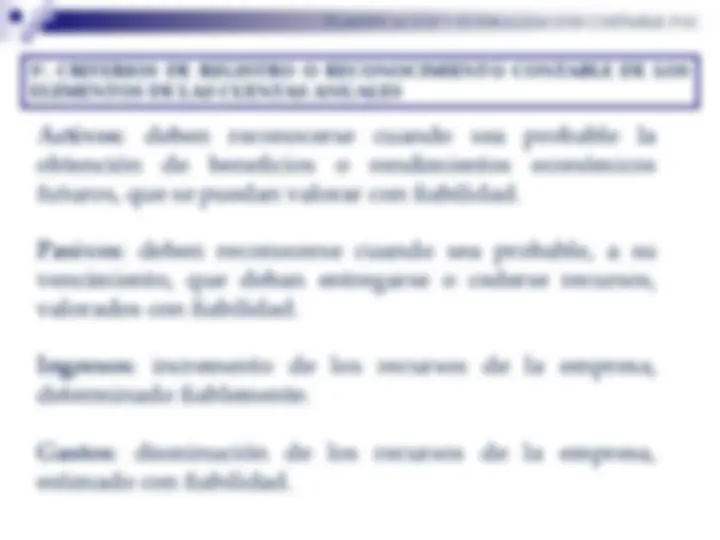

4º. ELEMENTOS DE LAS CUENTAS ANUALES

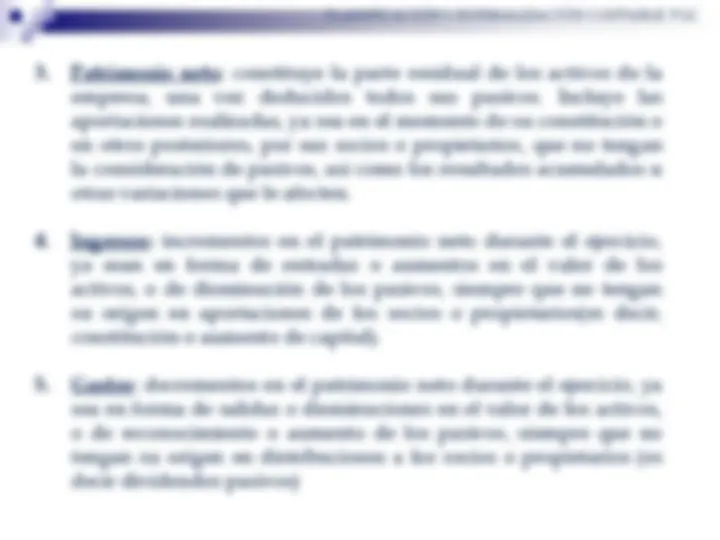

3. Patrimonio neto : constituye la parte residual de los activos de la empresa, una vez deducidos todos sus pasivos. Incluye las aportaciones realizadas, ya sea en el momento de su constitución o en otros posteriores, por sus socios o propietarios, que no tengan la consideración de pasivos, así como los resultados acumulados u otras variaciones que le afecten. 4. Ingresos: incrementos en el patrimonio neto durante el ejercicio, ya sean en forma de entradas o aumentos en el valor de los activos, o de disminución de los pasivos, siempre que no tengan su origen en aportaciones de los socios o propietarios(es decir, constitución o aumento de capital). 5. Gastos : decrementos en el patrimonio neto durante el ejercicio, ya sea en forma de salidas o disminuciones en el valor de los activos, o de reconocimiento o aumento de los pasivos, siempre que no tengan su origen en distribuciones a los socios o propietarios (es decir dividendos pasivos)

6º. CRITERIOS DE VALORACIÓN del PGC de 2007 (Normal, Abreviado, PYMES) (1)

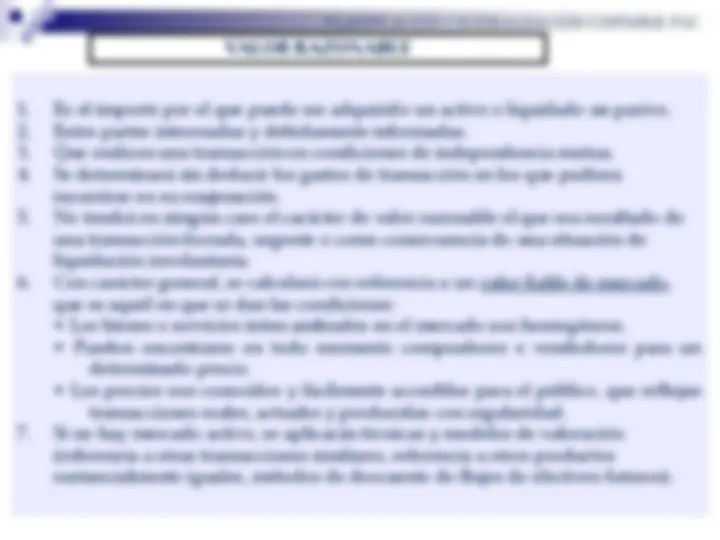

1. Coste histórico (coste): precio de adquisición o coste de producción. 2. Valor razonable: importe por el que puede ser adquirido un activo o liquidado un pasivo, en condiciones de independencia y mercado neutro, sin deducir costes o gastos. 3. Valor neto realizable: importe que se obtiene por venta en mercados, deducidos los gastos o costes. 4. Valor actual: flujos de efectivo a recibir o a pagar, de un bien, actualizado a un tipo de descuentos adecuado. 5. Valor en uso: valor de los flujos de efectivo esperados por la utilización normal de un bien, y actualizados a un tipo de descuento adecuado. 6. Costes de venta : gastos atribuibles a una venta, excluidos gastos financieros, impuesto sobre beneficios y estudios y análisis previos.

1 7 6º. CRITERIOS DE VALORACIÓN del PGC de 2007 (Normal, Abreviado, PYMES) (2)

7. Coste amortizado: importe inicial de valoración menos reembolsos de capital imputados a pérdidas y ganancias, y menos correcciones de valor. 8. Costes de transacción de instrumentos financieros: gastos directamente atribuibles a la compra o a la venta de activos, o de emisión o asunción de pasivos (comisiones, corretajes, gastos de registro y notaría, …). No incluye primas o descuentos, gastos financieros, estudios y análisis de mercados. 9. Valor contable o en libros: importe neto por el que un elemento se encuentra registrado en el balance, una vez deducida la amortización acumulada y las correcciones de valor. 10. Valor residual: importe que la empresa estima se puede obtener en el momento actual por la venta de un bien, deducidos los gastos estimados para realizarla, teniendo en cuenta el estado del bien y vida útil.

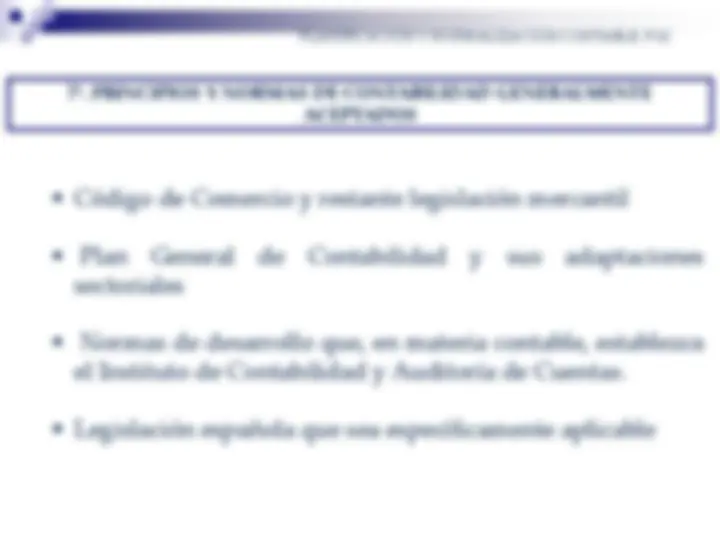

7º. PRINCIPIOS Y NORMAS DE CONTABILIDAD GENERALMENTE ACEPTADOS Código de Comercio y restante legislación mercantil Plan General de Contabilidad y sus adaptaciones sectoriales Normas de desarrollo que, en materia contable, establezca el Instituto de Contabilidad y Auditoría de Cuentas. Legislación española que sea específicamente aplicable

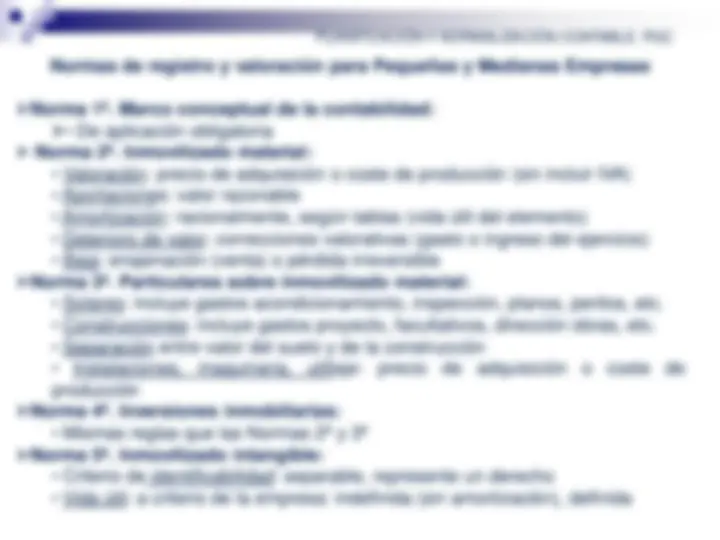

PARTE 2ª: Normas de registro y valoración (del PGC de 2007) Norma 1ª. Desarrollo del marco conceptual de la contabilidad Normas 2ª y 3ª. Inmovilizado material y sus normas particulares Norma 4ª. Inversiones inmobiliarias Norma 5ª y 6ª. Inmovilizado intangible y sus normas particulares Norma 7ª. Activos no corrientes y grupos enajenables de elementos, para la venta Norma 8ª. Arrendamientos y otras operaciones de naturaleza similar Norma 9ª. Instrumentos financieros Norma 10ª. Existencias Norma 11ª. Moneda extranjera Norma 12ª. Impuesto sobre el Valor Añadido, IGIC y otros impuestos indirectos Norma 13ª. Impuesto sobre Beneficios Norma 14ª. Ingresos por ventas y prestación de servicios Norma 15ª. Provisiones y contingencias Norma 16ª. Pasivos por retribuciones a largo plazo al personal Norma 17ª. Transacciones con pagos basados en instrumentos de patrimonio Norma 18ª. Subvenciones, donaciones y legados recibidos Norma 19ª. Combinaciones de negocios Norma 20ª. Negocios conjuntos Norma 21ª. Operaciones entre empresas del grupo Norma 22ª. Cambios en criterios contables, errores y estimaciones contables Norma 23ª. Hechos posteriores al cierre del ejercicio