¡Descarga Apuntes sobre como analizar estados financieros y más Apuntes en PDF de Contabilidad Financiera solo en Docsity!

Cómo analizar los estados financieros

Introducción

La análisis de los proyectos constituye la técnica matemático-financiera y analítica, a través de la cual se determinan los beneficios o pérdidas en los que se puede incurrir al pretender realizar una inversión u alguna otro movimiento, en donde uno de sus objetivos es obtener resultados que apoyen la toma de decisiones referente a actividades de inversión.

Asimismo, al analizar los proyectos de inversión se determinan los costos de oportunidad en que se incurre al invertir al momento para obtener beneficios al instante, mientras se sacrifican las posibilidades de beneficios futuros, o si es posible privar el beneficio actual para trasladarlo al futuro, al tener como base especifica a las inversiones.

Una de las evaluaciones que deben de realizarse para apoyar la toma de decisiones en lo que respecta a la inversión de un proyecto, es la que se refiere a la evaluación financiera, que se apoya en el cálculo de los aspectos financieros del proyecto.

El análisis financiero se emplea también para comparar dos o más proyectos y para determinar la viabilidad de la inversión de un solo proyecto.

Sus fines son, entre otros: a. Establecer razones e índices financieros derivados del balance general. b. Identificar la repercusión financiar por el empleo de los recursos monetarios en el proyecto seleccionado. c. Calcular las utilidades, pérdidas o ambas, que se estiman obtener en el futuro, a valores actualizados. d. Determinar la tasa de rentabilidad financiera que ha de generar el proyecto, a partir del cálculo e igualación de los ingresos con los egresos, a valores actualizados. e. Establecer una serie de igualdades numéricas que den resultados positivos o negativos respecto a la inversión de que se trate.

Estados financieros

El análisis de estados financieros es un trabajo arduo que consiste en efectuar un sinnúmero de operaciones matemáticas calculando las variaciones en los saldos de las partidas a través de los años, así como determinar sus porcentajes de cambio, en tanto, al llevar a cabo la interpretación de la información financiera se intentará detectar los puntos fuertes y débiles de una organización.

APLICACIONES Y LIMITACIONES DEL ANÁLISIS E INTERPRETACIÓN DE LOS ESTADOS FINANCIEROS El análisis financiero constituye la base sobre la cual se construye una Administración Financiera racional, con objetivos específicos y es considerado como una técnica multidisciplinaria, es decir, esta ligado a disciplinas tales como, Contabilidad, Economía, Finanzas y Administración. Representa además la base de los estudios para determinar las necesidades de financiamiento, la composición de la estructura de capital, para las decisiones de dividendos, la emisión de valores, la estructura del Capital de Trabajo y el manejo del efectivo.

Por estados financieros podemos entender “Aquellos documentos que nos permiten conocer la situación económica de cualquier empresa, así como su capacidad de pago y el resultado de las operaciones realizadas durante un periodo pasado, presente o futuro en condiciones normales.

Los Estados Financieros nos muestran la situación actual y la trayectoria histórica de la empresa, de esta manera podemos anticiparnos, iniciando acciones para resolver problemas y tomar ventaja de las oportunidades. El Análisis de Estados Financieros se debe llevar a cabo tomando en cuenta el tipo de

empresa (Industrial, Comercial o de Servicios) y considerando su entorno, su mercado y demás elementos cualitativos. Es conveniente mencionar que los estados financieros reflejan los convencionalismos de la contabilidad y tal vez no reflejen lo más importante desde el punto de vista del financiero. Algunos activos y pasivos se omiten en el balance general y la gran mayoría de los incluidos se valúan al costo depreciado(o amortizado) de adquisición y no a valor actual de mercado. Entre las limitaciones de los estados financieros se encuentran: No representan valores económicos, es decir, no presentan la situación real de la empresa. Son elaborados de acuerdo a convencionalismos contables que se encuentran sujetos a cambios constantes. Son formulados mediante puntos de vista personales. El análisis financiero cumple con las siguientes funciones: 1.-Realizar análisis retrospectivo de la situación financiera de la empresa con el propósito de conocer las políticas financieras utilizadas y sus logros. 2.-Coadyuvar en la planeación de las actividades, probando las diferentes estrategias de crecimiento antes de que se realicen.

PARTES INTERESADAS EN EL ANALISIS FINANCIEROS Y SUS ANALISIS.

- Los accionistas de la compañía.

- Asesores de inversión.

- Analistas de crédito.

- Sindicatos.

- Puestos de bolsa de valores.

Estados financieros básicos

Los estados financieros son los documentos que debe preparar la empresa al terminar el ejercicio contable, con el fin de conocer la situación financiera y los resultados económicos obtenidos en las actividades de su empresa a lo largo de un período. Balance general: Es el documento contable que informa en una fecha determinada la situación financiera de la empresa, presentando en forma clara el valor de sus propiedades y derechos, sus obligaciones y su capital, valuados y elaborados de acuerdo con los principios de contabilidad generalmente aceptados. En el balance solo aparecen las cuentas reales y sus valores deben corresponder exactamente a los saldos ajustados del libro mayor y libros auxiliares. El balance general se debe elaborar por lo menos una vez al año y con fecha a 31 de diciembre, firmado por los responsables:

contador, revisor fiscal y gerente. Su estructura se presenta a continuación:

balance general (esquema) ACTIVO activo corriente disponible deudores inventarios activo no corriente propiedad planta y equipo intangibles diferidos valorizaciones TOTAL ACTIVO

PASIVO

pasivo corriente obligaciones financieras

de los socios. Esta es la estructura del estado de cambios en la situación financiera para sociedades limitada:

ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA (Esquema) SUPERÁVIT SUPERÁVIT DE CAPITAL Prima en colocación de cuotas o partes de interés Crédito mercantil RESERVAS Reserva legal Reservas estatutarias Reservas ocasionales RESULTADOS DEL EJERCICIO Utilidad del ejercicio RESULTADOS DE EJERCICIOS ANTERIORES Utilidades o excedentes acumulados (o) Perdidas acumuladas SUPERÁVIT POR VALORIZACIONES De inversiones De propiedad, planta y equipo TOTAL SUPERÁVIT

Esta es la estructura para sociedades anónimas:

ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA

(Esquema) SUPERÁVIT SUPERÁVIT DE CAPITAL Prima en colocación de acciones Crédito mercantil RESERVAS Reserva legal Reservas estatutarias Reservas ocasionales REVALORIZACIÓN DEL PATRIMONIO De capital social De superávit de capital De reservas De resultados de ejercicios anteriores DIVIDENDOS DECRETADOS EN ACCIONES RESULTADOS DEL EJERCICIO Utilidad del ejercicio RESULTADOS DE EJERCICIOS ANTERIORES Utilidades o excedentes acumulados (o) Perdidas acumuladas SUPERÁVIT POR VALORIZACIONES De inversiones

De propiedad, planta y equipo TOTAL SUPERÁVIT

ESTADOS FINANCIEROS AUDITADOS.

Son aquellos que han pasado por un proceso de revisión y verificación de la información; este examen es ejecutado por contadores públicos independientes quienes finalmente expresan una opinión acerca de la razonabilidad de la situación financiera, resultados de operación y flujo de fondos que la empresa presenta en sus estados financieros de un ejercicio en particular.

Métodos de análisis de los estados financieros

Los métodos de análisis financiero se consideran como los procedimientos utilizados para simplificar, separar o reducir los datos descriptivos y numéricos que integran los estados financieros, con el objeto de medir las relaciones en un solo periodo y los cambios presentados en varios ejercicios contables. Método de análisis vertical. Se emplea para analizar estados financieros como el Balance General y el Estado de Resultados, comparando las cifras en forma vertical. Método de análisis horizontal. Es un procedimiento que consiste en comparar estados financieros homogéneos en dos o más periodos consecutivos, para determinar los aumentos y disminuciones o variaciones de las cuentas, de un periodo a otro. Sistema de análisis Dupont. El sistema DuPont fusiona el estado de resultados y el balance general en dos medidas sumarias de rentabilidad: el rendimiento sobre los activos (RSA) y el rendimiento sobre el capital contable (RSC). Este sistema reúne el margen de utilidad neta, que mide la rentabilidad de la empresa en ventas, con su rotación de activos totales, que indica la eficiencia con que la empresa utilizó sus activos para generar ventas.

ANALISIS DE LA SITUACION FINANCIERA A CORTO Y A LARGO PLAZO. El análisis radica en la familiarización de los dirigentes de empresas y de los servicios de control interno de las mismas con respecto a instrumentos financieros. En especial respecto a las de carácter condicional. También podemos poner de manifiesto que la complejidad de los nuevos instrumentos financieros engendra nuevos riesgos. El registro de las operaciones está a menudo dependiendo del mismo operador, que puede omitir por error la anotación en cuenta para el control interno durante un largo tiempo en el que no hay lugar a movimiento de fondas.

Las posiciones tomadas sobre el mercado libre (denominado Over The Counter o Gré a gré) son, desde este punto de vista, más peligrosas que los compromisos contratados sobre los mercados organizados, en los que las provisiones cotidianas constituyen para la empresa un sistema permanente de informaciones externas sobre los riesgos por ellos incurridos.

Debemos hacer referencia, en su calidad de elemento nuevo, a los importantes efectos de apalancamiento (LEVERANGE) que existen en las operaciones realizadas en algunos mercados, particularmente en los mercados a plazo. Aquí crece el efecto sobre el valor de los patrimonios y de volatilidad de los mercados.

Por otra parte, la experiencia de otros mercados demuestra que los operadores han pecado, a veces, de falta de objetivos a la vez que de cierta miopía de límites, cuestiones éstas que debieran haber sido previstas por sus respectivas direcciones generales. Por un lado, estos hechos son el resultado de una formación insuficiente de los órganos de decisión respecto a las nuevas técnicas financieras. Por otra parte, las naciones de cobertura, arbitraje y especulación son a menudo muy complejas, imprecisas y fluctuantes, para poder definir perfectamente las operaciones, al igual que las reglas de conducta que se aplican por cada uno de los intervinientes.

- Esta Declaración reemplaza en su totalidad la DPC 10 aprobada el 23 de agosto de 1991. Quedan derogados los tres boletines de actualización de la DPC-10 y las publicaciones técnicas PT 19 y PI 14 en todo lo relacionado con dicha declaración.

- Cualquier declaración o publicación que haga referencia a las disposiciones aquí derogadas, debe interpretarse según esta declaración.

- Se deben presentar estados financieros básicos actualizados según valores determinados con base en, bien sea (a) el método del nivel general de precios, o (b) el método mixto.

- Los estados financieros básicos a que se refiere el párrafo anterior son el balance general, el estado de resultados, el estado de movimiento de las cuentas del patrimonio y el estado de flujo del efectivo. Los asientos necesarios para incorporar los ajustes por inflación en los estados financieros, deben hacerse en los libros legales que lleva una entidad de acuerdo con las disposiciones establecidas en el Código de Comercio.

- La presentación de los estados financieros básicos de períodos anteriores para efectos comparativos aplicando cualquiera de las metodologías descritas en esta declaración, bien sea NGP o Método Mixto, debe expresarse con base en el Indice de Precios al Consumidor del mes de cierre del último período que se presenta.

- A los efectos de las actualizaciones, se utilizará el Indice de Precios al Consumidor mencionado en el párrafo 17. Si no se dispone del índice aplicable a la fecha de la actualización, se empleará para los cálculos respectivos, la variación con un retraso de un mes en relación con el período efectivo que se actualiza.

- Esta declaración, con base en las consideraciones señaladas en la exposición de motivos, establece que la entidad deberá incorporar los efectos de la inflación en los estados financieros.

- La única excepción a esta regla es cuando la inflación del ejercicio no sobrepase un (1) dígito, en cuyo caso, se deberán incorporar los efectos de la inflación en los estados financieros cuando dichos efectos se consideren relevantes, conforme a los principios generales de importancia relativa, comparabilidad y revelación suficiente, establecidos en la declaración de principios de contabilidad no. O, (DPC O).

- Cuando la entidad no incorpore los efectos de la inflación de un determinado ejercicio, como se establece en el párrafo 54, deberá considerar los estados financieros a la fecha del último ajuste efectuado, como la base para presentar los estados financieros básicos posteriores, e informar la inflación acumulada a la fecha y no reconocida en los resultados y en el patrimonio.

- Cuando después de haberse suspendido el ajuste por inflación la entidad deba reconocerlo nuevamente, el resultado monetario acumulado no reconocido, debe incorporarse en los estados financieros de acuerdo con principios de contabilidad de aceptación general en Venezuela (VenPCGA).

- Cuando los estados financieros reexpresados sean los básicos se pueden presentar los históricos como información complementaria, si se considera que pueden aportar elementos adicionales de análisis, sujeto a las limitaciones establecidas en el párrafo 20 de esta declaración.

Elaboración de informes o reportes

Los estados financieros son una presentación financiera estructurada de la posición y las transacciones realizadas por una empresa. Los estados financieros proveen información relacionados a la empresa sobre:

- Patrimonio

- Pasivos

- Ingresos, gastos, incluyendo ganancias, pérdidas, y flujo de efectivos

Los componentes de los estados financieros son:

- Balance general.

- Estado de resultados.

- Estados que presente todos los cambios en el patrimonio.

- Estado de flujos de efectivos, y políticas contables y notas explicativas.

Casos y ejercicio

CASO 1._ La tabla 1 presenta el estado de resultado de Baker Corporation para el año terminado el 31 de diciembre de 1 994. El informe comienza con los ingresos por ventas (la cantidad total de ventas en unidades monetarias durante el período) a partir del cual se deduce el costo de mercancías vendidas.

El renglón resultante, utilidades brutas de $ 700 000, representa el monto restante para cumplir con los costos operativos, financieros y tributarios, después de satisfacer los costos de producción o adquisición de los productos vendidos.

Siguen los gastos de operación, que comprenden los gastos de comercialización (ventas), generales y administrativos por concepto de depreciación, los cuales se deducen a partir de las utilidades brutas.

Las utilidades de operación resultantes de $ 370 000 son las utilidades percibidas por producir y vender los productos; no se consideran los costos financieros ni los impuestos. (Las utilidades de operación son con frecuencia llamadas utilidades antes de intereses e impuestos).

A continuación el costo financiero (gasto por intereses) es sustraído de las utilidades de operación, con el fin de obtener las utilidades netas antes de impuestos. Después de restar $ 70 000 de interés en 1 994, Baker Corporation obtuvo $ 300 000 de utilidades netas antes de impuesto.

Después de aplicar la tasa tributarias adecuadas a las utilidades de impuestos, se calculan éstas y se deducen para determinar las utilidades netas después de impuestos. Las utilidades netas después de impuestos de Baker Corporation en 1 994 fueron de $ 180 000.

A continuación, cualesquiera dividendos de acciones preferentes deben ser sustraídos de las utilidades netas después de impuestos, a fin de obtener las utilidades disponibles para los accionistas comunes. Ésta es la cantidad ganada por la empresa a favor de los accionistas comunes durante el periodo.

Al dividir las utilidades disponibles para los accionistas comunes entre el número de acciones en circulación se obtienen las utilidades por acción, las cuales representan el monto percibido durante el período sobre cada acción común en circulación de la empresa. En 1 994, Baker Corporation obtuvo $ 170 000 para sus acciones comunes, lo cual representa $ 1.70 por acción en circulación.

Tabla 1: Estado de resultados de Baker Corporation al 31 de diciembre de 1 994 (en mdd).

Ingreso por ventas $ 1 700 Menos: costo de mercancía vendida 1 000 Utilidades brutas $ 700 Menos: gastos de operación Gasto de comercialización $ 80 Gasto administrativos y generales 150 Gasto por depreciación 100 Total de gastos de operación 330 Utilidades de operación $ 370

significativo aumento del desempleo, la insuficiencia de recursos fiscales y una caída del PIB del 7.2% por lo tanto al analizar a Vencemos; se tiene que estudiar el entorno referente al sector construcción afectado por una caída del 20.4% luego de haber descendido 0.4% en 1998. Por tanto Vencemos tomó el programa Vencemos competitivo como respuesta a la gran caída de la economía venezolana. Para lograr esta información debemos analizar con detalle las cuentas de esta empresa, a fin de pronunciar un opinión concreta y veraz de su situación económica y así poner en conocimiento del comprador los Pro y los contra, así como el nivel de riesgo que representa la compra de estos valores. La razón de ser de Vencemos se centra en la fabricación y comercialización de distintos tipos de cemento que son colocados tanto en Venezuela como en el exterior. Sin embargo, más allá de nuestros aportes y los de la industria cementera en el desenvolvimiento de la economía nacional, es muy valioso el que le ofrecemos al desarrollo de la infraestructura física del país. El cemento es entendido como una señal que refleja la idea de trabajo y prosperidad, de progreso y de desarrollo de una nación. La Corporación Venezolana de Cementos S.A.C.A., filial de Cemex S.A. de C.V., es una sólida organización industrial dedicada a la fabricación, comercialización y transporte de cemento, concreto y sus agregados. Con un alto nivel de excelencia, tanto en su recurso humano como en sus productos, Vencemos ha mantenido una posición líder en el mercado venezolano y hoy día es la principal empresa venezolana exportadora de cemento y clínker hacia los Estados Unidos, Suramérica y el Caribe. Fundada en 1943, Vencemos se ha distinguido a lo largo de toda su historia como una empresa dinámica y creadora, orientada a satisfacer los más estrictos estándares en la calidad del servicio a sus clientes, a mantener un ambiente armónico con la naturaleza y comprometida en la formación de cada uno de los empleados que en ella laboran. En el año 1994, la compañía pasó a ser una filial de Cemex, la empresa sementera más grande de América y la tercera del mundo. Esta asociación le permitió a Vencemos aprovechar e implantar las mejores prácticas provenientes de las otras empresas del grupo y contribuir a su vez con la experiencia y el alto nivel de conocimiento y desempeño de su gente. Vencemos posee 3 plantas sementeras ubicadas en Venezuela en los estados Anzoátegui (Planta Pertigalete), Zulia (Planta Mara) y Lara (Planta Lara). Adicionalmente opera una molienda de cemento en la región de Guayana, un terminal cementero en Catia La Mar y cuatro puertos ubicados en Pertigalete, Mara, Guayana y Catia La Mar. La empresa también posee un puerto fluvial en la terminal de cemento en Manaus, Brasil y operaciones de cemento y concreto en República Dominicana. Además de las operaciones de cemento, la filial de Vencemos, Venmarca Mixto-Listo, es la empresa líder del mercado de concreto premezclado en Venezuela. Venmarca se ha distinguido por ser la empresa concretera venezolana con mayor presencia en el país, contando para esto con más de 40 plantas distribuidas a todo lo largo de Venezuela. Encontramos a Vencemos, que ha cumplido con todos los requisitos establecidos en la ley y sus estados financieros presentan descriptivamente la situación de la empresa. El flujo de operaciones de Vencemos se ubicó en Bolívares 138.571 millones, los que representa una caída del 16.8% con respecto al 98, para alcanzar un margen de 32% sobre sus ventas todo lo anterior se traduce en una utilidad neta para 1999 de Bs. 41.239 millones; lo que representó un margen neto del 10%. El costo de venta aumentó 2.3% respecto al año 98, pero gracias a Vencemos competitivo, los gastos operacionales disminuyeron un 4.3%, así la utilidad sobre ventas se ubicó en 23%. En él apreciamos, que en materia de seguridad e higiene industrial, un record para el año 99; debido a que tuvo el menor índice de accidentes en el grupo. Y respecto al área de recursos humanos, se impartieron más de 277.000 horas hombres de capacitación, principalmente en las áreas de desarrollo, de habilidades técnicas y desempeño gerencial. Vencemos hoy más que nunca ha logrado asumir los retos que imponen la globalización y los cambios del entorno, transformándolos en metas, alcances y logros. Este dinamismo, y el firme propósito y compromiso de la empresa para optimizar todas sus actividades, son la base fundamental en el objetivo de hacer de Vencemos "la empresa cementera más competente y rentable del mundo". Es de suma importancia para Vencemos, responder oportunamente para alcanzar la misión trazada y para ello se requiere estar al día con los cambios, reconocer las dificultades y saber anticiparlas para dar una respuesta más justa y precisa. Estos son elementos que identifican y caracterizan una filosofía empresarial, una identidad corporativa que valora en sumo grado los siguientes puntos: La calidad, vista como meta de excelencia para cumplir las expectativas de los clientes.

La mejor gente, para garantizar la calidad humana y el liderazgo frente a la competencia.

Alta productividad, basada en las premisas de eficiencia, rentabilidad y competitividad.

Seguridad integral del Recurso Humano, en el desempeño de sus funciones. El entorno ecológico y como contribuir a su mejoramiento.

Análisis e interpretación de los estados financieros. Años 1998 – 1999

1.- La estructura del activo circulante de la empresa se encuentra centrada en las cuentas de efectivo y equivalente de efectivo, inversiones temporales, otras cuentas por cobrar y otros activos, cuentas por cobrar a clientes y sus estimaciones; e inventario. Al cierre del año 99, alcanzaron 27.054 millones, lo que representa un aumento del 61,45% con respecto al periodo del 98. 2.- El pasivo circulante comprende las cuentas de préstamo bancario, papeles comerciales, vencimiento circulante del pasivo a largo plazo, cuentas por pagar y gastos acumulados. Con respecto al pasivo circulante, Vencemos canceló gran parte de la deuda suscrita con Chase Manhattan Bank , aumentando el pasivo circulante en un total de 577,64% respecto al año 98 esto se debe al pago de las obligaciones del refinanciamiento de su deuda. También podemos señalar que el aumento de estas obligaciones son producto de la expansión de la industria, debido a los requerimientos del mercado, lo cual indica que la empresa a obtenido mas crédito con sus proveedores. 3.- Con respecto al capital de trabajo neto podemos señalar un descenso del 21.15%. Esto se debe a la caída del 20.4% del sector construcción luego de haber descendido 0.4% el en 98. Se puede decir que refleja un equilibrio basándose en la disminución de los préstamos y sobre giros bancarios los cuales han sido cancelados con efectivo y sus equivalentes, además del logro de la reestructuración de la su deuda. 4.- En relación al activo fijo neto podemos decir que ha generado una disminución representativa ya que solamente se contrajo un 0.22% respecto al año 98. 5.- Del activo total hubo un aumento del 0.39% que se debió a la realización de inversiones temporales de las cuales podemos mencionar la puesta en marcha del Molino 9A de Pertigalete lo que le permitió a la empresa aumentar su capacidad de molienda, esto marca la gran diferencia con respecto al año 98 donde no se realizan ningún tipo de inversión temporal. 6.- Sobre el pasivo a largo plazo podemos señalar que hubo una contracción del 59.75% respecto al año 98 ya que se logró el refinanciamiento de la deuda financiera para lograr así las disminuciones en el activo circulante.

- Del pasivo total podemos indicar que se disminuyó en un 10.83% respecto al año 98 debido a la culminación de los planes de ampliación de la empresa los cuales se encuentran en la fase final. También se origina por el plan de refinanciamiento de la deuda, señalado en el pasivo a largo plazo.

- El capital social para el año 99 se incrementa un 4.51% lo que se debió a la emisión de nuevas acciones por autorización de la Comisión Nacional de Valores ( acciones Tipo A Y Tipo B ), los cuales corresponden a los dividendos decretados por la Asamblea de Accionista de 1998. 9.- El patrimonio tuvo un aumento un 4.49% para el año 99 en comparación con el año 98 ya que se obtuvo un aumento en las acciones comunes de la empresa. 10.- Con respecto a las ventas netas tenemos que hubo una contracción del 5.85% lo cual se debe a la caída del PIB en un 7.2%. Además de los ingresos consolidados descendieron en 5.9% en Bolívares constantes. 11.- En los gastos operativos por su parte disminuyeron en un 4.29% gracias al proyecto Vencemos Competitivo. 12.- En lo que respecta los gastos financieros podemos señalar que hubo un incremento significativo en el año 99 con respecto al año 98 del 1040.10% esto se debe a la formación del recurso humano, la construcción de las plantas de tratamiento, instalaciones del Pertigalete, Lara y Mara. 13.- Las utilidades en operaciones se vieron contraídas en un 23.87% en el año 99 con respecto al año 98, lo que representa una caída significativa de la producción. 14.- En la utilidad neta se refleja una caída del 53.43% producto de la recesión que atraviesa actualmente el país. También se debe al aumento considerable que sufrió el costo de venta en un 2.3% con respecto al año 98.

11 ))^ Análisis de los estados financieros de las Estaciones de servicio Puede observarse que estos problemas golpean directamente sobre las utilidades del negocio, es por ello que se quiere imprimir especial importancia a la recomendación de olvidarse de los procedimientos empíricos para la administración tradicional de las Estaciones de Servicio, apelando a la utilización de los

Santiago de Cuba y en la construcción de las vigas y accesorios para la construcción del Aeropuerto de Cayo Coco en Ciego de Avila.

3. Estado financiero su interpretación. Si usted es un contador público certificado, es improbable que usted aprenda algo al leer este trabajo. No se necesitan elementos básicos para entender lo que es presentado en los reportes anuales de las Compañías. Si usted no es un contador público certificado, y usted encuentra que los reportes anuales son difíciles de entender, este documento le puede ayudar a comprender hechos que contienen los reportes y posiblemente convertirse en un inversionista mejor informado. Este es nuestro objetivo principal al publicar este folleto, también esperarnos que sea útil a otros lectores que quieran entender como funcionan los negocios, así como conocer más acerca de las compañías que les proporcionan mercancías y servicios o que le ofrecen empleo. La mayor parte de los reportes anuales pueden ser detallados en tres secciones. La Carta Ejecutiva, la Reseña de los Negocios y la Reseña Financiera. La Carta Ejecutiva da una amplia visión de los negocios de la compañía y la gestión financiera La reseña de los negocios resume recientes desarrollos, tendencias y objetivos de la compañía. La reseña financiera es donde la ejecución del negocio es cuantificado en dólares. Esta es la sección que intentamos aclarar. La revisión financiera tiene dos partes principales: Primera: Discusión y Análisis, Segunda: Estados Financieros Auditados. Una tercera parte podrá incluir información suplementaria de los estados financieros. En la discusión y análisis, la dirección explica los cambios de resultados de operaciones a través de los años. Esta explicación es presentada fundamentalmente en un formato narrativo con cuadros y gráficos destacando las comparaciones. Los resultados de las operaciones son numéricamente recogidos y presentados en los Estados Financieros. Los componentes principales de los estados financieros son: el Balance General, el estado de Ganancias o Pérdidas, Estado de Cambio en el Patrimonio de los Accionistas, Estado del flujo de Caja y Notas aclaratorias de los Estados Financieros. El Balance General nos muestra la fuerza financiera de la compañía, al mostrar lo que ésta posee y lo que debe en cierta fecha. El Balance General puede ser considerado como un cuadro instantáneo, ya que reporta la posición financiera al final del año. Sin embargo el estado de ganancia o pérdida es como una película cinematográfica, ya que reporta como la compañía actuó durante el alto y muestra si las operaciones tienen resultados de ganancias o pérdidas. Los estados de cambios en el patrimonio de los accionistas concilian la actividad en la sección del patrimonio del Balance General de año en año. Los cambios comunes en el Patrimonio resultan de las pérdidas o ganancias, dividendos o emisiones de valores. Los estados de flujo de caja reportan los movimientos de efectivo hechos por la compañía en el año. Las notas aclaratorias de los estados financieros suministran información más detallada del Balance General y el estado de Ganancia o Pérdida. Este folleto enfocará la ilustración de estados Financieros básicos y sus notas aclaratorias en reportes anuales de acuerdo con la práctica actual. También incluirá ejemplos de métodos financieros utilizados por inversionistas para analizar mejor los estados Financieros. ¿Qué muestra exactamente el Balance General? A fin de analizar las cuentas en el balance general, los inversionistas toman ciertas relaciones de los estados financieros como guía. Una de sus preocupaciones es si el negocio podrá pagar sus deudas cuando estas lleguen a su fecha de vencimiento. También es de interés la rotación del inventario de la empresa y el monto de los activos respaldando valores corporativos (bonos, acciones preferidas y acciones comunes); junto a la relativa mezcla de estos valores. Capital de Trabajo Neto.

Algo importante de conocer del Balance General es el Capital de Trabajo Neto o Activos Corrientes Netos, llamado generalmente Fondo de Maniobra o Capital de Trabajo. Esta es la diferencia entre el total de los activos corrientes y el total de los pasivos corrientes. Usted recordara que los pasivos corrientes son deudas generalmente pagaderas dentro de un año desde la fecha del Balance General. La fuente de la cual pagamos esas deudas es del activo corriente. De esta forma el capital de trabajo representa el monto que queda libre y limpio después que todas las deudas corrientes son liquidadas.

La expresión a continuación muestra como se calcula el Capital de Trabajo Neto. Activos corrientes (-) Pasivos corrientes Capital de Trabajo

Un inversionista conservador, debe invertir solamente en empresas que mantengan montos suficientes de capital de trabajo o fondo de maniobra.

La habilidad de la Empresa de sufragar las deudas, ampliar volúmenes y aprovechar las ventajas de oportunidades, es frecuentemente determinada por su capital de trabajo. Además, ya que usted quiere que su compañía crezca, el capital de trabajo de este periodo debe ser mayor que el del año anterior.

Utilizando una de las técnicas anteriores (tendencias) las cuales expresan los cambios en las partidas o cuentas resumen de un año base con relación a los años siguientes se expresan como porcentajes de tendencias, realizamos el análisis del estado financiero de la empresa.

Conceptos 2000 1999 1998

Activos Circulantes $ 18 139 250.64 $ 18 380 495.00 $ 15 886 765.

Pasivos Circulantes $ 11 440 033.84 $ 11 302 367.00 $ 9 009 283.

Capital de Trabajo Neto $ 6 699 216.80 $ 7 078 128.00 $ 6 877 482.

Conceptos 2000 1999 1998

Activos Circulantes 114 % 115 % 100 %

Pasivos Circulantes 128 % 125 % 100 %

Capital de Trabajo Neto 97 % 103 % 100 %

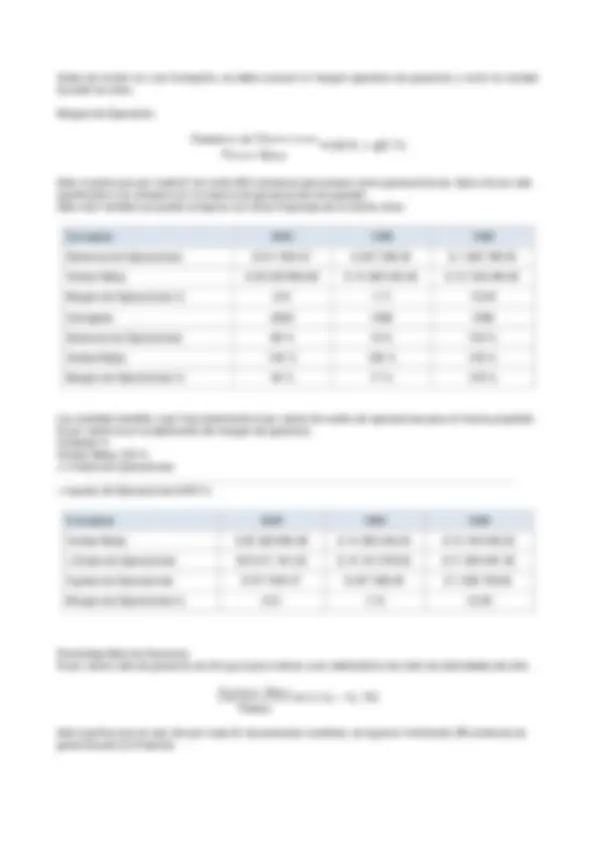

Índice de Liquidez. Relación Circulante. ¿Cuál es el monto idóneo del capital de trabajo?. Los analistas plantean distintos métodos para juzgar si la empresa tiene una proporción sólida en el capital de trabajo. La relación circulante, que también se denomina índice de solvencia, razón corriente o razón del capital de trabajo, es de más utilidad que el total de efectivos del capital de trabajo. La primera prueba difícil para una empresa industrial es relacionar los activos corrientes con el total de los pasivos corrientes. La relación circulante de 2 : 1 es generalmente considerada adecuada. Esto quiere decir que por cada $ 1 de pasivos corrientes, debe haber $ 2 en activos corrientes.

Por cada $1 de pasivos corrientes hay $RC en activos corrientes para respaldarlo. Generalmente las Empresas que tienen un pequeño inventario y fácilmente cobrables las cuentas por cobrar pueden operar de forma segura con una relación circulante menor en comparación con aquellas empresas que tienen una mayor proporción de sus activos corrientes en inventarios y ventas de sus productos a créditos.

Conceptos 2000 1999 1998

Activos Circulantes $ 18 139 250.64 $ 18 380 495.00 $ 15 886 765.

Pasivos Circulantes $ 11 440 033.84 $ 11 302 367.00 $ 9 009 283.

Relación Circulante $ 1.58 $ 1.62 $ 1.

Pasivos Circulantes $ 11 440 033.84 $ 11 302 367.00 $ 9 009 283.

Relación de Activos de Rápida Realización

Conceptos 2000 1999 1998

Activos de Rápida R. 144 % 131 % 100 %

Pasivos Circulantes 126 % 125 % 100 %

Relación de Activos de Rápida Realización

Relación de Endeudamiento. Cierto nivel de deuda es aceptable, pero mucha deuda es señal peligrosa para el inversionista, este indicador se utiliza para conocer si la empresa esta usando excesivamente las deudas para propósitos financieros, la relación de endeudamiento se calcula mediante la expresión:

Este indicador nos muestra que la empresa esta usando $ RE de Pasivos por cada $ 1 del Patrimonio de los Accionistas del negocio. Normalmente las empresas usan RE 1:1 para mantener la deuda a un nivel menor que el nivel de inversión. Las compañías financieras y de servicios pueden operar con más seguridad con relaciones más altas.

Conceptos 2000 1999 1998

Total de Pasivos $ 11 448 127.71 $ 12 104 891.00 $ 9 009 431.

Total del Patrimonio $20 044 900.19 $ 19 900 860.00 $ 21 671 985.

Relación de Endeudamiento $ 0.57 $ 0.60 $ 0.

Conceptos 2000 1999 1998

Total de Pasivos 128 % 125 % 100 %

Total del Patrimonio 92 % 91 % 100 %

Relación de Endeudamiento 139 % 146 % 100 %

Rotación del Inventario. ¿Qué volumen debe tener el inventario de una empresa?. Eso depende de la combinación de muchos factores. El inventario es grande o pequeño en dependencia del tipo de negocio y la temporada del año.

La rotación del inventario es de RI veces, y significa las veces que las mercancías son compradas y vendidas al año como promedio.

Conceptos 2000 1999 1998

Ventas Netas $ 20 328 995.89 $ 14 369 345.00 $ 13 159 246.

Inventarios $ 5 518 462.72 $ 6 507 878.00 $ 6 977 297.

Rotación del Inventario 3.68 2.2 1.

Conceptos 2000 1999 1998

Ventas Netas 154 % 109 % 100 %

Inventarios 79 % 93 % 100 %

Rotación del Inventario 195 % 117 % 100 %

Valor Activo Neto por Bono (Préstamo).

Para formular esta cifra conservadoramente, los activos intangibles son sustraídos como si ellos no tuvieran valor de liquidación. Los pasivos corrientes son considerados pagados.

Total de Activos (-) Intangibles

Total de Activos Tangibles

(-) Pasivos Corrientes

Conceptos 2000 1999 1998

Total de Activos $ 31 493 027.90 $ 32 005 751.00 $30 681 416.

(-) Intangibles $ 11 838 905.02 $ 12 293 294.00 $ 10 895 821.

=Total de Activos Tangibles $ 19 653 222.88 $ 19 712 487.00 $ 19 785 594.

(-) Pasivos Corrientes $ 11 440 033.84 $ 11 302 367.00 $ 9 009 283.

= A. T. N. D. P. P. D. T. B $ 8 214 089.04 $ 8 410 120.00 $ 10 776 311.

Bonos x Valor de $ 1000 700 700 700

Valor Activo Neto x Bonos de $ 1000 11.73 12.01 15.

4. Análisis de los Estados de Ganancia y Pérdidas.

Ahora llegamos al factor decisivo de muchos inversionistas en potencia: El estado de ganancias y pérdidas. Ellos muestran cuanto la corporación ganó o perdió durante el año.

Mientras que el Balance General muestra la solidez fundamental de la empresa al reflejar la posición financiera en una fecha determinada, los estados de pérdidas o ganancias pueden ser de mayor interés a inversionistas, ya que muestra el registro de sus actividades operativas durante el año. Sirve de guía inapreciable al anticipar como la compañía se comportará en el futuro. La cifra dada en un solo año no lo es todo.

Al comparar este valor con la misma Empresa y otras a través de los años, se puede juzgar mejor los progresos en la ganancia. El margen de porcentaje de ganancia, porcentaje neto de ganancia, como todos aquellos examinados en conexiones con el balance general, brinda una información general acerca de la Empresa y ayuda a juzgar sus perspectivas para el futuro. Todas estas comparaciones tienen significación a largo plazo, ya que ellas alertan acerca de las condiciones económicas fundamentales de la Empresa.

Conceptos 2000 1999 1998

Ingreso Neto $ 855 343.50 $ 169 948.00 $ 121 378.

Ventas $ 20 328 995.89 $ 14 369 345.00 $ 13 159 246.

Porcentaje Neto de Ganancia % 4.21 1.18 9.

Conceptos 2000 1999 1998

Ingreso Neto 704 % 140 % 100 %

Ventas 154 % 109 % 100 %

Porcentaje Neto de Ganancia % 45 % 13 % 100 %

Interpretación de los resultados. Para la interpretación de los resultados se utilizan distintas herramientas de análisis. Técnicas de análisis: Cambio en peso y porcentaje. Tendencias. Porcentajes componentes. Ratios. Son pocas las cifras de un estado financiero que puedan considerarse altamente significativas por sí misma. Lo importante es su relación con otras cantidades, o el valor y dirección de los cambios desde su fecha anterior (tendencias). Es esta la técnica que utilizamos para el análisis de los resultados.

5. Balance General. 1. Capital de Trabajo Neto. El capital de trabajo sintió un aumento en el 99 con respecto al año anterior (1998),e un 3 %, dato interesante pues la empresa muestra confianza para sufragar las deudas del año, no siendo así en el año 2000 donde disminuyo también en un 3 % comparado con el año base (1998), evidenciando una pérdida de liquidez; por lo que actualmente la empresa muestra poca confiabilidad para pagar deudas a posibles inversionistas. Esto se puede corroborar mediante el ESTADO DE RESULTADO en el ESTADO DE ORIGEN Y APLICACIÓN DE FONDOS, solamente el saldo al final del año 2000 de los inventarios fue de $ 5 518 462.72, el de las cuentas por cobrara corto plazo fue de $ 9 155 520.91. 2. Índice de Liquidez. Relación Circulante. Como se observa en al año 1998 el cual tomamos como base la empresa por cada peso de pasivo circulante contaba con 1.76 pesos de activos circulantes para hacer frente a las deudas mas emergentes, aplicando la técnica de tendencia, en el 98 se toma 100 % , ya en el 99 disminuye hasta un 92 % , el cual llego a 89 % en el año 2000; lo que muestra que la empresa ha perdido liquidez. Como se puede apreciar este comportamiento se debe a que aun cuando el activo circulante aumenta al pasar los años , el pasivo circulante también aumenta en el periodo. 3. Relación de Activos de Rápida Realización. La Relación de Activos de Rápida Realización es otra forma de probar la suficiencia del activo circulante, y se puede observar como crece al compararlo con los años anteriores. Pero su valor neto no existe, resultado negativo para empresas industriales sólidas. Esto se verifica con la prueba de ácido que en 1998 era de $ 0.94 y en 1999 de $ 0.99, o sea, que por cada $ 1 pasivo corriente existen $ 0.94 de activos con alta liquidez para pagar deudas urgentes y en el año 2000 se comporto en $ 1.1. Esto significa que, en el intervalo de 1998 hasta el 2000 los Activos de Rápida Realización crecieron desde $ 8 544 860.00 hasta $

12 364 354.53, lo que nos informa que la empresa posee un buen respaldo antes una emergencia los cuales puede llevar al banco al momento si tuviera necesidad de hacerlo.

- Relación de Endeudamiento. En el año 99 la Relación de Endeudamiento aumento considerablemente con respecto al 98, el cual muestra que se utilizaron $ 0.60 de Pasivos en el 99 y $ 0.41 en el 98 por $ 1 del Patrimonio, en el año 2000 se aprecia una ligera disminución donde la Empresa utiliza $ 0.57 de Pasivos por cada $ 1 del Patrimonio, aunque el rango máximo permisible es 1:1.

- Rotación del Inventario. La Empresa ha elevado sus ventas desde 100 % en el 98 (tomando como base el año 1998 cuando aplicamos la técnica de análisis) hasta 154 % en el 2000, lo cual es favorable, pues ha aumentado el volumen de producto que puede colocar en el mercado y a su vez a disminuido los inventarios en un 79 %. La rotación del inventario muestra mejorías con respectos a los años anteriores; al final del 2000 las mercancías fueron compradas y vendidas más de 3.5 veces como promedio, lo que representa un 195 %.

- Valor Activo Neto por Bono (Préstamo). El valor Activo Neto por préstamo muestra el monto de los activos corporativos que los respaldan. Como se aprecia en el análisis, hubo una pequeña disminución de los activos tangible netos disponibles para pagar los prestamos, proporcionando el descenso en el valor activo neto por préstamo de $ 1000; Así, $ 11.73 en el valor del activo neto protege cada bono de $ 1,000 en al año

- Aunque este no es considerado un valor bajo para Empresas Industriales. 6. Estados de Ganancia y Pérdidas.

- Margen de Operación. Como se puede apreciar el margen Operativo de Ganancia comparado con el año 98 disminuyo considerablemente, de un 100 % hasta un 17 % en 1999, este indicador nos informa que los negocios en la empresa en vez de crecer lo que disminuyeron en un 83 %, esto puede estar dado por mal trabajo del grupo de negocio, del grupo de marketing, por mala calidad de los productos terminados, etc. ya en el año2000 se produce un ligero incremento con respecto al año 98 que alcanzó hasta un 44 %; donde por cada $1 de venta se obtuvieron 4.51 centavos de ganancia bruta provenientes de las operaciones. Por lo que podemos afirmar que los negocios crecieron pero no fueron muy provechosos.

- Porcentaje Neto de Ganancia. El porcentaje neto de ganancia decreció desmedidamente en el año 1999 con respecto al año anterior (de 100 % hasta 13 %), provocado esto por el insuficiente desarrollo de las ventas (de un 100 % hasta un 109 %), no siendo así en el año 2000 donde hubo una recuperación del 45 % con respecto al 98, incrementando las ventas hasta un 154 % y los ingresos netos hasta 704 %. Donde se obtuvieron 4.21centavos de ganancia (utilidad) por cada $1 de producto vendido para la Empresa, donde actualmente es insatisfactoria la actividad del año.

Conclusiones

Para una empresa, bien sea de producción o servicios, para un país, entre otros; en los cuales intervengan recursos monetarios para la realización de sus actividades diarias, es de gran importancia el análisis de los estados financieros de las mismas, en la ejecución de éste análisis esta involucrado el balance general, el cual es de gran importancia ya que el mismo determina la situación financiera de la empresa presentando en forma clara el valor de sus propiedades y derechos, sus obligaciones y su capital, valuados y elaborados de acuerdo con los principios de contabilidad generalmente aceptados. En el balance solo aparecen las cuentas reales y sus valores deben corresponder exactamente a los saldos ajustados del libro mayor y libros auxiliares. Por medio de dicho balance se logra tener un control de los ingresos y egresos de la empresa. El análisis de estados financieros también es de gran importancia por que nos muestra a través uno de sus estados básicos las ganancias y perdidas que perciba la empresa. La importancia del análisis de estados financieros radica en que facilita la toma de decisiones a los inversionistas o terceros que estén interesados en la situación económica y financiera de la empresa.