ASOCIACON DE

PRODUCTORES NAZCA

2025

CARLOS ALBERTO ROJAS CASTRO

ECONOMISTA

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

es la creacion de una asociacion de productores de cochinilla en nazca peru

Tipo: Guías, Proyectos, Investigaciones

1 / 19

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

CARLOS ALBERTO ROJAS CASTRO ECONOMISTA

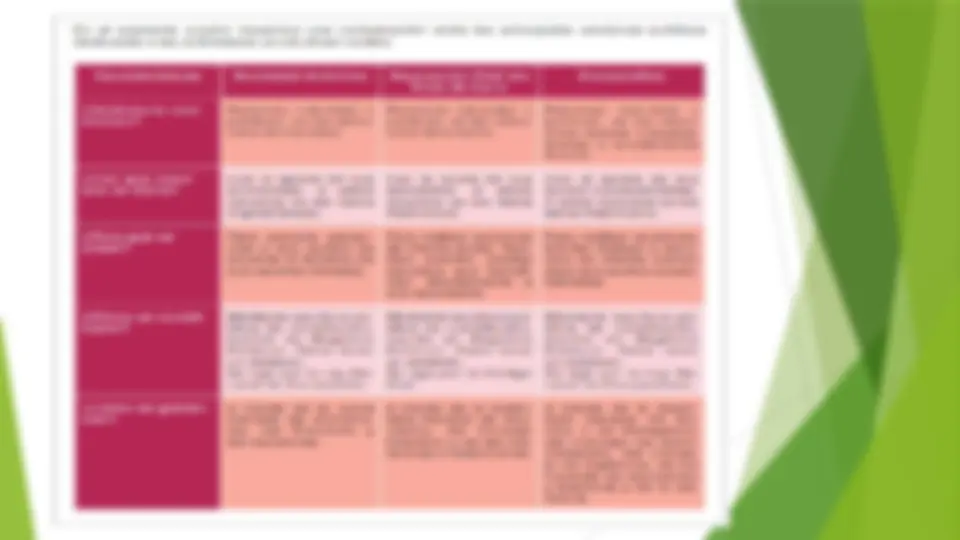

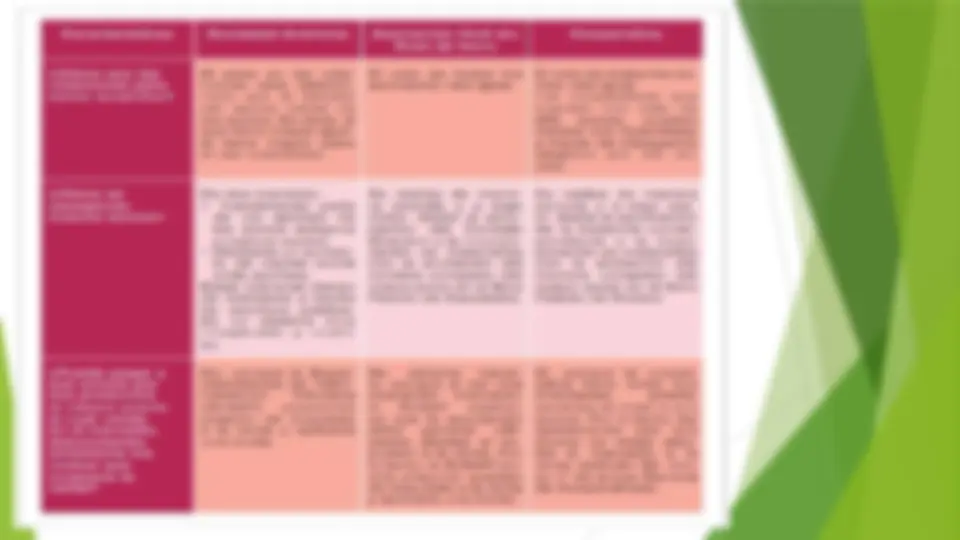

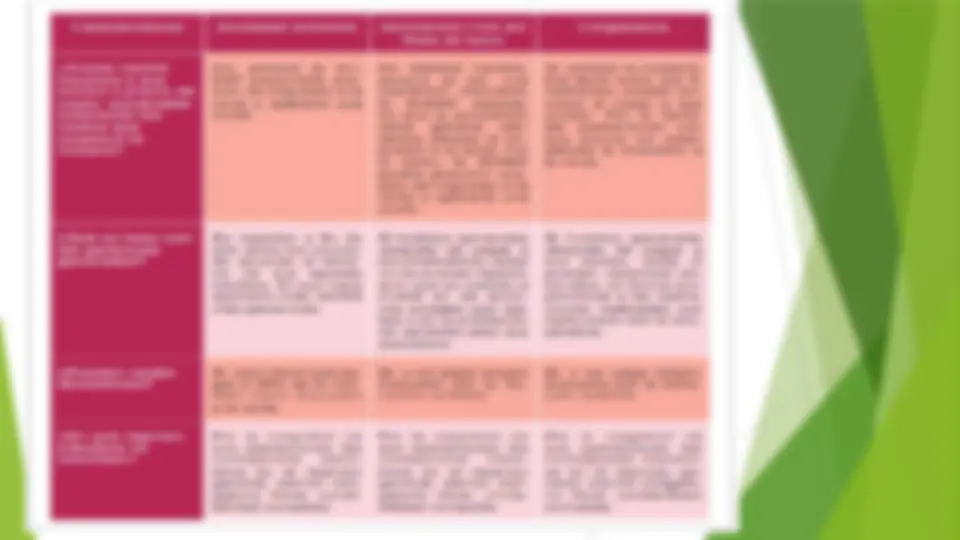

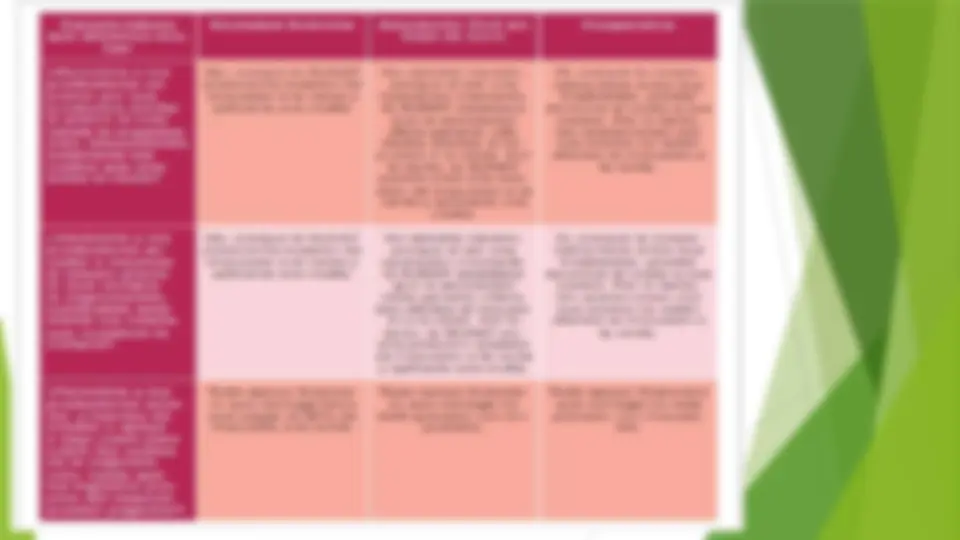

¿PARA QUÉ NOS ORGANIZAMOS? Uno de los problemas más críticos del sector rural, el escaso nivel de competitividad de las unidades productivas al momento de su articulación al mercado, debido a: -= La atomización, esto es, el tamaño pequeño de los predios agropecuarios - La escasa preparación de los productores para administrar sus negocios de manera empresarial - La poca diversificación de los cultivos - La escasa inmowación e incorporación de tecnología en las unidades productivas - El limitado acceso a la información de tecnología agroindustrial '. Limitaciones en el acceso al financiamiento El camino para superar estas limitaciones es organizarse y emprender la búsqueda de la competitividad, a partir de calidad y servicio, reducción de costos, mejores precios y búsqueda creativa de oportunidades. La competitividad se logra con la satisfacción del consumidor; y se mide atrawés de-: la calidad; el servicio: el precio; el diseño; la capacidad y oportunidad de satisfacer nuevas necesidades de clientes y mercados. ¿Qué debemos hacer para constituir una organización? El primer paso para constituir una organización es analizar su viabilidad, es decir evaluar si es posible o no formar una nueva organización. Este análisis deberá realizarse en tres áreas: legal. económica y financiera. Wiabilidad legal: Para definir la viabilidad legal de una organización, debe analizarse sus objetivos y verificar que sus actividades se desarrollen dentro del marco legal que el Estado ha diseñado. El marco legal puede incluir disposiciones de carácter tributario, laboral, sanitario, municipal, industrial, de cuidado del medio ambiente, etc. Cumplir con los requisitos y obligaciones legales es necesario para constituirse jurídicamente. porque no hacerlo significa actuar en la informalidad e ilegalidad, lo que tarde o temprano conlleva a sanciones y multas. Ejemplo: Pedro y Juan quieren invertir en un negocio de venta de madera. Pedro ha conseguido buenos clientes. Con tal propósito deciden explotar un bosque para talar árboles y se encuentran con un aviso que prohíbe la tala de árboles, ya que se trata de un área protegida por el Estado. Si ellos entran a talar árboles sín hacer caso de la prohibición estarían adoptando una conducta ilegal. Esto significa que el negocio noes viable legalmente. Wiabilidad económica: El análisis de viabilidad económica consiste en identificar si los beneficios que generará el trabajar de manera organizada, serán suficientes para cubrir los costos que requiere la organización y además mejorar los ingresos de sus miembros. implica la evaluación de costos, en los siguientes rubros: Gastos de administración Gastos en servicios (asesoría técnica, información de mercado, etc.) Pago de impuestos (renta y otros municipales) Lo importante de este análisis es que se muestre a los socios, que después de asumir los costos que demanda la organización, van a tener mayores ganancias que cuando trabajan de manera individual. Ejemplo: Francisca y su esposo han calculado que, cuando producen el anís de manera individual, sus ingresos alcanzan los 3 500 soles, mientras que sus costos suman 2000, con lo que les queda una ganancia de 1 500 soles. Luego de hacer los cálculos sobre los resultados que obtendrían si se hacen socios de la organización, han encontrado que sus ingresos serían los mismos pero sus costos bajarian a 1500 y, además, tendrían que pagar 200 soles por pertenecer a la organización. ¡Con esta información ellos han calculado que sus ganancias aumentarían en 300 soles más; por ello toman la decisión de hacerse socios de la organización. Asociación Civil: Se rige según el Decreto Legislativo NY 295 del Código Civil y la define como “organización estable de personas naturales o jurídicas, o de ambas, para realizar actividades en común, con un propósito no lucrativo”. En el siguiente cuadro hacemos una comparación entre Las dedicadas a las actividades productivas rurales: Características ¿Quiénes la com torman? ¿Con qué recur- sos se inicia? ¿Cómo se consti- tuyen? ¿Cómo se gobier- nan? Sociedad Anónima Personas maturales o jurídicas, se les deno- mina Accionistas. Con el aporte de sus accionistas. A estos recursos se les llama Capital Social. Para generar ganan- cias a sus socios de acuerdo al tamaño de sus aportes iniciales. Mediante escritura pú- blica de constitución. inscrita en Megistros Públicos. Debe termer un estabubo. Se rige por la Ley Ge- meral de Sociedades. A través de la Junta General de Accionis- tas, del Directorio y las Gerencias. Asociación Civil sin fines de lucro Personas naturales 0 juricliicas, se les denro- mina Asociados. Con la cuota de sus asociados. A estos recursos se les llama Patrimonio. Para realizar acciones de interés social. Tarm- bién pueden prestar serúcios que benefi- cien directarnente a sus asociadas. Mediante escritura pú blica de constitución. inscrita en Registros Públicos. Debe tener un estatuto. Se ñíage por el Código Cirilo A través de la Asam- blea General de Aso- ciados., del Consejo Directivo y de las Ge- rencias O Direcciones. principales personas juridicas Cooperativa Personas naturales 0 jurídicas, se les deno- mina Socios Coopera- tiristas o simplemente Socios. con el apone de sus socios cooperativistas. Asestos recursos se les lama Patrimonio. Para realizar acciones, brindar trabajo o seri cios de interés común para sus socios coope- raltivistas. Mediante escritura pú- blica de constitución, inscrita en Plegistros Públicos. Debe tener un estatuto. Se rage por la Ley Ge- neral de Cooperativas. A través de la Asam- blea General de So- cios o de Delegados, del Consejo de Acdrmi- mistración, del Conse- jo de Vigilancia. de los Comités de Educación w Electoral y de la Ge- rencia. Características ¿Puede vender insumos a sus socios a precio de costo, sumándols solamente los costos que ocasione la compra? ¿Qué se hace con las ganancias generadas? Pueden recibir donaciones? ¿En qué régirren tributario se inscriben? Sociedad Anónima Mo, porque la SUuI- MAT presumiría ewa- sión de impuesto a la renta y aplicaría una ruda. Se reparten a fin de año entre los socios, dae acuerdo al tama- ño de sus aportes imiciales. El que haya aportado más, tendrá más ganancias. Si, pero tiene quee pea- agar el 30% de lo reci- bido como impuesto a lla renta. Por la magnitud de sus operaciones, les corresponde insecri- birse en el régirmen aenreral, siemdio obli- gatorio Newar conta- bilidad completa. Asociación Civil sim fines de lucro Mo debería hacerto., porque al ser una operación mercantil, la SUMAT estable- ce que la asociación debe generar — anrtíli- dades afectas al imm- puesto a la renta. Por lo tanto, la SUMAT podría presurnir eva- sión de impuesto a la remita y aplicaría uma mn a Si hubiese ganancias después de pagar a los productores, estas mo se pueden repartir, siño que se vuelven a inmartir en las acecio- mes sociales que rea liza o en la prestación de servicios para sus asociados. Si y no paga nirgón impuesto por la do- mación recibida. Por la magnitud de =us operaciones, les corresponde inseri- birse en el régimen general, siendo obli- gatorio lleswar conta- bilidad completa. Cooperativa Si, porque la coopera- tha tiene entre sus fi- nalidades, prestar ser- wicios al costo a sus socios. Por lo tamito, las operaciones con sus socios mo están afectas al impuesto a la renta. Si hubiese ganarcias después de pagar a sus socios, estas «si pueden reparirse en- tre ellos, en forma pro- porcional a las opera- ciones realizadas por cada socio con la coo- perativa. Si, y no paga ningún impuesto por la dona- ción recibida. Por la magnitud de sus operaciones, les coresponde inscribir se en el régimen ge- reral, siendo obligato- rio Hewar comtabilidad completa. ¿Oi domo contables están obligados a Mewar? ¿Qué tipos de E Sociedad Andá Contabibdad corr pleta, que compren- de libros como: Libro Diario tar legalizados para qué tengan welor = lhpuesto a la ren- tá por 315 actrr dedes rmercank les. = Ditros de cenácter murncipa!. - Libro de actas y direciorios. - Mebricula de a Ei Todos los ros deben estar llege lizados para tener malo. Asociación Cil siñ fines de lucro Comtabdided Ccom- pleta, que comprern- de libros como: “ Libro Diario = Libro Mayor = Libro Caja - irmreentarnos. - Compras - Wentes Todos estos docu- mentos deben es- tar legalizados para que lengan valor. - Impuesto a la rern- ta por Sus aciói- dades mercarrii- Me - Dtos de corácter mimica al. “ Libro de acia=. - Padrón de aso cados. Todos los libros deben estar lega- lizmdos pera tener Contabilidad completa, que comprende Rbros como: - Libro Diaño = Libro Mayor Libro Caja Inventarios. Compras Wenas. Todos estos documentos deben estar legalizados pera que lengan walor. = impuesto a lá renta por sue actividades rrer canes con bereeros mo - Dtos de carécier rmimn- cipal. - Libros de aclas de la Asarmiblea. de lkbos Corr - Registro de asislentes a Astrmble a Todos ls bros deben Ez- ter legalizados pera tener valor Caracteristicas que debemos va- luar ¿Permitiria a los productores un precio por sus producos similar al precio al cual wencio la organiza ción, descontando solamente los costos que oca sione la venta? ¿Permitiria a los productores ae- ceder a insumos al mismo precio al cual compra la organización, sumándole sola- mente los costos que ocasione la compra? ¿Permitiria a los producdcores acos- diera fuentes de crosdito o apoyo a bajo costo para cubrir los costos de la organiza ción, hasta que los ingresos pro- pos del negocio puedan pagarios? Sociedad Anónima Ma, porque la SUNMAT presumiría evasión de impuesto a la renta y aplicaría una multa. Mo, porque la SUMAT presumiría evasión de impuesto a la renta y aplicaría uma multa. Todo apoyo finan cio- ro que consiga ene quee pagar el 3055 de impuesto a la renta. Asociación Civil sin fines de lucro Mo debería hacero. porque al ser uma operación rreercantil, la SUMAT establece quee la asociación debe gernrerar utili- dades afectas al imm- puesto a la renta. Por lo tanto, la SUNAT podría presumir ervwa- sión de impuesto a la renta y aplicaría una ralla Mo debería haceria, porque al ser una operación mercantil, la SUMAT establece que la asociación debe generar utilicia- des afectas al impues- lo a lla renta. Por bo tario. la SUNAT po- daría presumir enasión de impuesto a la renta y aplicaría una multa. Todo apoyo finarcio- ro que consiga no está gravado con inn puestos. Cooperativa Si, porque la coope- rativa tiene entre =us finalidades, prestar senvicios al costo a sus socios. Por lo tanteo, las operaciones con sus socios no están afectas al impuesto a la renta. Si. porgue la coope- rativa tiene entre Sus finalidades, prestar senicios al costo a sus socioz= Por lo tanto, las operaciones con sus socios no están afectas al impuesto a la renta. Todo apoyo financiero que consiga ro está grearado con impues- tos. Características que debemos evaluar ¿Permitiria a los productores ir creciendo pro- agresivamente en número de aso- ciados para termer una organización con más fuerza que ofrezca mejo- res beneficios? ¿Permitiria a los productores una gestión contable sencilla y com- prensible para todos sus miem- bros? «Permitiria a los productores ama gestión legal sen- cita, comprensible ywbarata para todos sus miembros? ¿Permitiría a los productores | participación igualitaria de to- dos los miembros dae la organización para la toma de decisiones? Sociedad Anónima Se puede aumentar el número de socios, pero cada imcorpo- ración requiere mu- chos procedimientos legales costosos que toman mucho tempo. Por la magnitud del regocio deberá ims- cribirse en el Régimen General. el que obliga a llevar contabilidad completa, para lo cual mecesita asesoría es- pecializada. Cualquier modifica ción requiere pro cedimientos legales largos. complicados y caros. La toma de decisio- nes se da en función al capital aportado. Los socios que han aponado más. Mmane- jan la empresa. Asociación Civil sin fines de lucro Permite en torna tá- dl, rápida y barata la incorporación de muesos asociados. Por la magnitud del megocio deberá ins- cribirse en el Régirnen Gereral, el que obliga a llesar comtabilidad completa. para lo cual mecesita asesoría a=- pecializacdia. Los procedimbentos legales para informar modificaciones no son tan complejos mi tan caros. Cada asociado tiene derecho a un voto. Permite en torma fá- cil, rápida y barata la incorporación de nue- os socios. Por la magnitud del regocio deberá irs- cribirse en el Régirnen General, el que obliga a llevar contabilidad completa, para lo cual necesita asesoría es- pecializacia. Los procedimientos legales para informar modificaciones no son tan comprejos mi tan caros. Cada socio tiene dere- cho a un *oto. Cuamn- do hay más de 200 socios. las decisiones se pueden facilitar me- diarte los delegados elegidos por los so- cios. PRIMERO: Elaboración del Acta de Constitución Es el acta de la asariblea general de fundación de la organización. En ella deben constar los siguientes acuerdos de los socios fundadores: - De constituir la organización: - La denrorninmación de la organización, para lo cual los asistentes pueden proporer varios nombres y luego proceder a una votación. Es importante considerar por lo renos las 3 denominaciones más votadas. ante la eventualidad que algunas de ellas ya estén inscritas en Registros Públicos; - La aprobación del estatuto; - La suscripción del capital imicial, es decir se acuerda cuáles serán los aportes iniciales de los socios; si este aporte es en dinero, se debe depositar posteriormente en una cuenta bancaria; - w la elección de los miembros de sus órganos directiwos. Este documento deberá ser suscrito por todos los productores asistentes fundadores de la organización, en señal de conformidad. SEGUNDO: Elaboración del Estatuto de la organización: Como parte de la asamblea general de fundación. todos los productores que desean integrar la organización. con el apoyo de un asesor legal, elaboran las normas que an a regir la vida de su organización. TERCERO: Elaboración del primer Padrón de Socios En él se debe incluir a todos los productores presentes que hayan cumplido con dar su aporte imicial. Para el llenado del padrón de socios, hay que tener presente que los datos a considerar para cada socio deben ser iguales a los que figuran en su DNL En el caso de una cooperativa, si el (la) socio(a) es casado(a) o corriente, su esposa(o) o conviviente también tiene que registrarse como socia(o). aunque la representación arte la cooperativa la tiene sólo el titular CUARTO: Hiección de la primera Junta Direc Deberán votar todos los productores socios fundadores que hayan cumplido con der su aporbe inicial. Si los productores peoienen de cferentes zonas, se neco- mienda que todas las zonas lengáan representahidaa en la Junta Directiva. Para elo. primero se determina qué número de cargos le corresponde a cada zona de acuerde al número e socios presentes. Luego, los socios de esca sona mom albrernte, Se procede a la velación corfunta bráarn si camdlicados “elegibles”: cargo por argo. OuUINTOa: Reserra de nombre de la fubura Srganización Este paso e=s opcional. Urea ez que los socios han escopiSs un nombre para su futura orgemización, pueden dirigirse a la oficina de Pegistros Públicos de su locabisd pera hacer una búsqueda cue les pernia asegurarse que no exista otra institución een un nombres igual o simier al escosado. Luego de la búsqueda, cuando se tenga la certeza de que no hay un nombre igual o similar. se procederá a sofentar la reserva de dicho nombre, la rrisma que se mantiene vigente por 30 dias. SEXTO: Libro de Actas de Azaribless El Acta de Conti Actas respecto. Este libro tiene que se prenrñamene bleygalkrado por un mobarbo. ña y el Edito se tensciben o se pegan en el Libro de SÉTIMO: Redacción de la Minsa Es un Socurnento dirigidos a 1 notario público obeatán ole que el ere a Escribura Pública el Acta de Constitución y el Estatubo contenidas en el Libro de Actas Exte documeno debe ner mado por uno de ls socios suboriredo por le demás socios: peneralrmente se estla que ses el presidente de la organización. Tenbién es necesaño aque este ocurrente tenga la firma de un sbogedo Á colegiado. Se debe adjunte laje) Eoletale] de depósito del Haero aportado “* ma cuenta Barcaña, y la cornmiancia de la resérráa del nombre si se hizo pre arnet