BALANCE DE COMPROBACIÓN Y DE SALDOS

El Balance de Comprobación y de Saldos es un cuadro resumen donde se reúnen ordenadamente los

datos del Libro Mayor, para controlar si los traspasos del Libro Diario al Libro Mayor se han efectuado

correctamente y silos saldos de las cuentas se han determinado en forma exacta.

Este Balance se hace periódicamente, habitualmente cada mes, considerando los valores de los meses

anteriores del mismo ejercicio, de manera que el último mes acumula el total del movimiento del período

contable. Se puede confeccionar en hojas sueltas o en un libro especial dedicado a este objeto, el cual

no es necesario hacer timbrar por corresponder aun trabajo complementario del movimiento contable.

El Balance de Comprobación y de Saldos correspondiente al último mes del ejercicio

sirve de base para hacer el Balance General.

Procedimiento para hacer el Balance de Comprobación y de Saldos:

1. En una primera columna se copian los nombres de todas las cuentas del Libro

Mayor.

2. En la columna siguiente se coloca la suma del Debe de cada una de las cuentas.

Esta columna lleva el nombre de "Débitos".

3. En la tercera columna se coloca la suma del Haber de cada una de las cuentas.

Esta columna lleva el nombre de "Créditos".

4. Se suman las columnas Débitos y Créditos que deben resultar iguales entre sí e

iguales con los totales de las columnas Debe y Haber del Libro Diario.

5. Se determina el saldo de cada cuenta anotándolo, según proceda, en las dos

columnas siguientes que son las llamadas «'Saldos Deudores" y "Saldos Acreedores.

6 Se suman las columnas "Saldos Deudores" y "Saldos Acreedores", debiendo ser los

totales iguales entre si.

El hecho que no cuadren las columnas "Débitos" y "Créditos", es decir, que sus sumas no resulten

iguales o que éstas no coincidan con los totales del Libro Diario, indica que se ha incurrido en uno o

varios de los siguientes errores:

1. Errores de suma: a) al determinar los totales de los valores cargados o abonados en las cuentas del

Libro Mayor; b) en la suma de las columnas Debe y Haber del Libro Diario; c) en la suma de las

columnas "Débitos" y «'Créditos del Balance de Comprobación y de Saldos.

2. Omisión del traspaso, total o parcial, de un asiento del Libro Diario al Libro Mayor. En el caso de

omisión total cuadrarán las columnas Débitos y Créditos del Balance de Comprobación y de Saldos,

pero sus totales no serán iguales a las sumas de las columnas Debe y Haber del Libro Diario.

3. Duplicidad de traspaso, total o parcial, de un asiento del Libro Diario al Libro Mayor con las mismas

consecuencias indicadas en el punto 2.

4. Errores de trascripción numérica: a) de las cifras anotadas en el Libro Diario con relación al Libro

Mayor; b) de las sumas determinadas para el Debe y Haber de cada cuenta al anotarse en el Balance de

Comprobación y de Saldos.

5. Traspaso de una suma anotada al Debe en el Libro Diario, al Haber de la respectiva u otra cuenta en

el Libro Mayor o viceversa.

Hemos anotado los principales errores que se pueden detectar mediante el Balance de Comprobación y

de Saldos o que pueden producirse al confeccionarlo. En todo caso existen otros de más difícil

ocurrencia.

Conviene aclarar, aunque es obvio, que no todos los errores contables se pueden descubrir mediante el

Balance de Comprobación y de Saldos, como por ejemplo:

1. Errores al confeccionar el asiento del Libro Diario, ya sea que no se empleen las cuentas que

correspondan o cumpliéndose la partida doble, se anoten cifras equivocadas.

2. Traspasos de cargos o abonos contabilizados en el Libro Diario y anotados en una cuenta distinta en

el Libro Mayor.

3. Errores compensados.

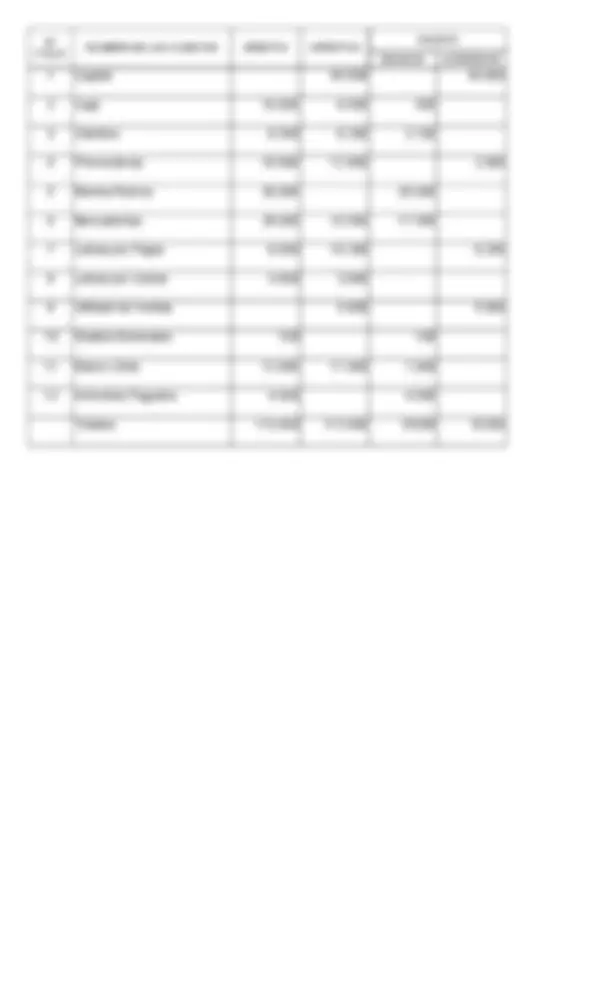

A continuación transcribiremos un Balance de Comprobación y de Saldos, a modo de

Ejemplo: