¡Descarga Balances sucesivos BDP y más Ejercicios en PDF de Contabilidad solo en Docsity!

Con los casos que a continuación se presentan elaborar

Balances sucesivos para cada caso y mostrar en cada uno de ellos

Las variaciones entre los distintos balances.

El desarrollo de cada caso se muestra desde la diapositiva 3.

Se recomienda elaborar los balances y luego revisar cada caso

Resuelto.

Elaboración de balances sucesivos

Balances sucesivos

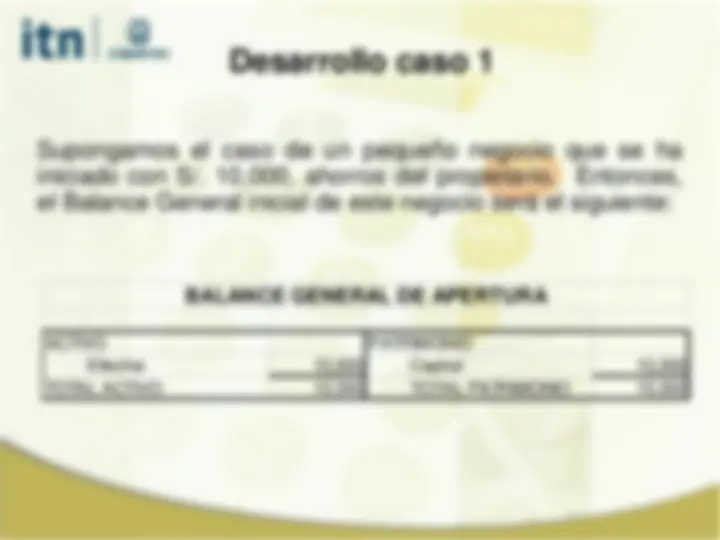

1.- Un pequeño negocio que se ha iniciado con S/. 10,000, ahorros del

propietario.

2.- El dueño del negocio decidió comprar equipos e inmuebles. El precio de

compra fue de S/. 6,000 y las pagó al contado

3.- Luego, el dueño adquirió mercadería e hizo un pedido por S/. 5,000.

Como no tenía suficiente efectivo para cubrir esta compra, la hizo al crédito

4.- Del total de mercadería adquirida se retiró del almacén S/. 3,000 para

su venta. Esta mercadería se vendió al crédito a un cliente a S/. 4,500,

obteniéndose una ganancia de S/. 1,500.

5.- Se recibió un pago de S/. 3,000 del cliente al que se le vendió la

mercadería al crédito.

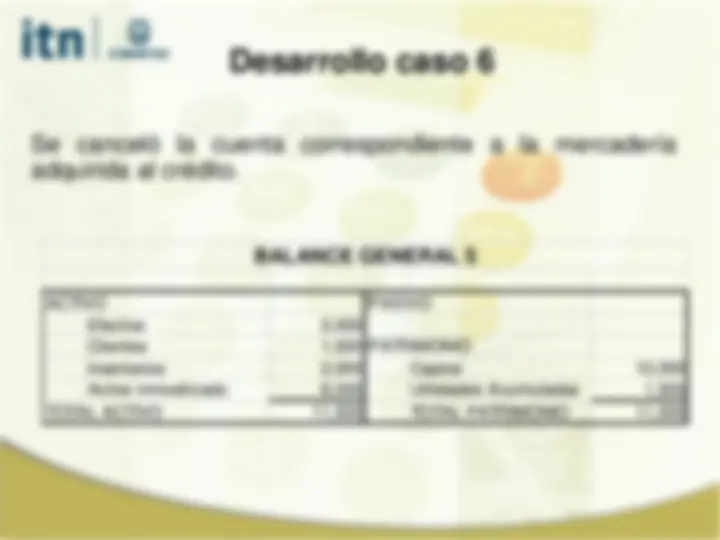

6.- Se canceló la cuenta correspondiente a la mercadería adquirida al crédito

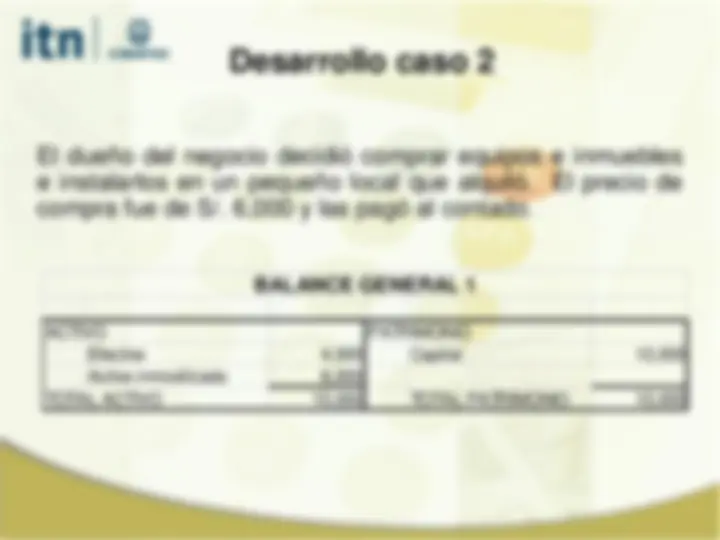

El dueño del negocio decidió comprar equipos e inmuebles

e instalarlos en un pequeño local que alquiló. El precio de

compra fue de S/. 6,000 y las pagó al contado.

ACTIVO PATRIMONIO

Efectivo 4,000 Capital 10, Activo inmovilizado 6,

BALANCE GENERAL 1

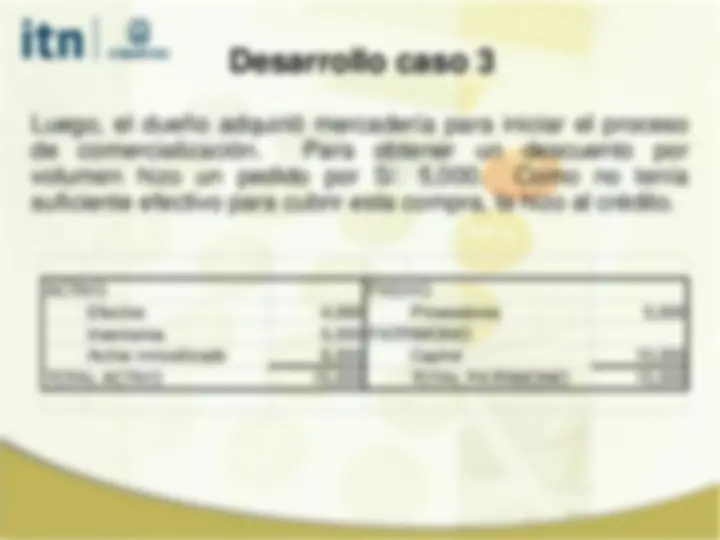

Luego, el dueño adquirió mercadería para iniciar el proceso

de comercialización. Para obtener un descuento por

volumen hizo un pedido por S/. 5,000. Como no tenía

suficiente efectivo para cubrir esta compra, la hizo al crédito.

ACTIVO PASIVO

Efectivo 4,000 Proveedores 5, Inventarios 5,000 PATRIMONIO Activo inmovilizado 6,000 Capital 10,

Se recibió un pago de S/. 3,000 del cliente al que se le

vendió la mercadería al crédito.

ACTIVO PASIVO

Efectivo 7,000 Proveedores 5, Clientes 1,500 PATRIMONIO Inventarios 2,000 Capital 10, Activo inmovilizado 6,000 Utilidades Acumuladas 1,

BALANCE GENERAL 4

Se canceló la cuenta correspondiente a la mercadería

adquirida al crédito.

ACTIVO PASIVO

Efectivo 2, Clientes 1,500 PATRIMONIO Inventarios 2,000 Capital 10, Activo inmovilizado 6,000 Utilidades Acumuladas 1,

BALANCE GENERAL 5