¡Descarga Comparación Financiera Banesto y Bankinter: Resultados, Rentabilidades y Apalancamiento - y más Apuntes en PDF de Ciencias Empresariales solo en Docsity!

ANÁLISIS DE ESTADOS FINANCIEROS

SUPUESTO Nº 19

De las memorias correspondientes al ejercicio 1988 de dos bancos españoles BANESTO y

BANKINTER, se han extraído los siguientes datos:

1. Cuenta de operaciones (millones de pesetas)

Conceptos Banesto Bankinter

Productos financieros 275.489 74.

- Costes financieros (154.108) (45.867) MARGEN FINANCIERO 121.381 28.

- Otros productos ordinarios (comisiones, servicios) 19.367 3. MARGEN ORDINARJO 140.748 32.

- Costes de transformación (personal, gastos generales) (77.822) (11.992) RESULTADO BRUTO DE EXPLOTACION 62.926 20.

- Otros resultados (Venta de títulos, venta de activos) 53.016 1. RECURSOS GENERADOS (CASH-FLOW) 115.942 21.

- Dotaciones y amortizaciones (76.034) (4.647) BENEFICIO ANTES DE P4PUESTOS 39.908 17.

- Impuesto sobre Sociedades (11.681) (5.856) BENEFICIO NETO 28.227 11.

- Dividendos (14.592) (3.590) BENEFICIO RETENIDO 13.635 7.

2. Otros datos:

Conceptos Banesto Bankinter Activo total medio (1) (millones de ptas.) 2.761.506 701. Recursos propios medios (millones de ptas.) 180.579 47. Capital Social (millones de ptas.) 49.368 18. Valor nominal de las acciones (ptas.) 500 1. Cotización a 31 de diciembre de 1988 (ptas.) 4.975 9. Número de empleados 16.516 1.

(1) BANESTO no facilita este dato en su memoria por lo que se ha obtenido promediando las

cifras de activo total a finales de 1987 y de 1988.

NOTA: Todas las cifras se han obtenido de los datos facilitados en las memorias de ambas

empresas, si bien en algunos casos ha sido necesario adaptarlas para hacerlas homogéneas en

ambas entidades.

SE PIDE:

- Análisis comparativo de los resultados de ambas entidades.

SOLUCIÓN DEL SUPUESTO Nº 19

CLASIFICACIÓN FUNCIONAL DE LOS RESULTADOS CON PORCENTAJES

VERTICALES

Tomando como base 100 los ingresos financieros, se pueden obtener los

siguientes porcentajes verticales:

Conceptos Banesto Bankinter % % Productos financieros 275.489 74.693 100,00 100,

- Costes financieros -154.108 -45.867 -55,94 -61,

MARGEN FINANCIERO 121.381 28.826 44,06 38,

- Otros productos ordinarios (comisiones, servicios) 19.367 3.251 7,03 4,

MARGEN ORDINARJO 140.748 32.077 51,09 42,

- Costes de transformación (personal, gastos generales)

RESULTADO BRUTO DE EXPLOTACION 62.926 20.085 22,84 26,

- Otros resultados (Venta de títulos, venta de activos)

RECURSOS GENERADOS (CASH-FLOW) 115.942 21.999 42,09 29,

- Dotaciones y amortizaciones -76.034 -4.647 -27,60 -6,

BENEFICIO ANTES DE IMPUESTOS 39.908 17.352 14,49 23,

- Impuesto de sociedades -11.681 -5.856 -4,24 -7,

BENEFICIO NETO 28.227 11.496 10,25 15,

- Dividendos -14.592 -3.590 -5,30 -4,

BENEFICIO RETENIDO 13.635 7.906 4,95 10,

A la vista de la tabla previa, pueden destacarse algunos resultados:

� Hasta llegar al margen ordinario las cifras son claramente favorables a

Banesto que obtiene un margen ordinario del 51,09% sobre sus ingresos

financieros, mientras que en Bankinter ese margen ordinario es del

42,95%. Ese mayor margen ordinario de Banesto se debe a la menor

cuantía de sus costes financieros frente a los ingresos financieros

(55,94% frente a un 61,41% en Bankinter). La amplia red de sucursales

de Banesto le permitía captar ahorro en mejores condiciones, a un coste

más bajo. Bankinter, en cambio, tenía que captar dinero, en parte, en el

mercado interbancario a unos tipos de interés superiores.

� A eso hay que añadir el mayor porcentaje de la partida “Otros productos

ordinarios (comisiones, servicios prestados, etc.)” con relación a los

productos financieros (7,03%).

� Sin embargo, el resultado bruto de explotación supone un mayor

porcentaje respecto a los productos financieros en Bankinter que en

Banesto. La razón estriba en la existencia de unos costes de

transformación que suponen un 28,25% de los ingresos financieros en

Banesto, frente a solo un 16,06% en Bankinter. El menor número de

Banesto % Bankinter %

= RESULTADO BRUTO DE

EXPLOTACIÓN

- Dotaciones y amortizaciones (76.034) (27,60) (4.647) (6,22)

= BENEFICIO ANTES DE IMPUESTOS

(sin resultados extraordinarios)

- Impuesto sobre sociedades (sin

resultados extraordinarios)

0 0 (5.210)^1 (6,98)

= BENEFICIO NETO (sin resultados

extraordinarios)

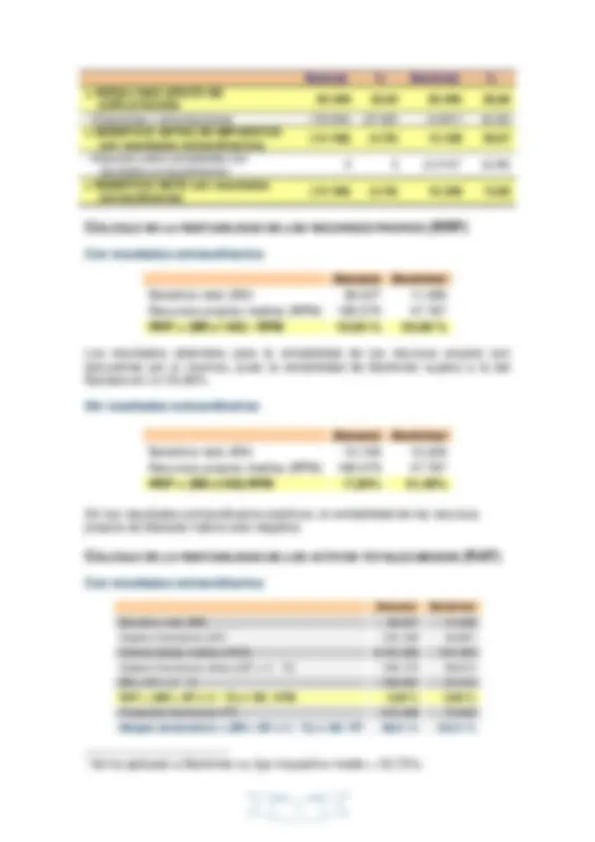

CÁLCULO DE LA RENTABILIDAD DE LOS RECURSOS PROPIOS (RRP)

Con resultados extraordinarios

Banesto Bankinter

Beneficio neto (BN) 28.227 11.

Recursos propios medios (RPM) 180.579 47.

RRP = (BN x 100) / RPM 15,63 % 24,06 %

Los resultados obtenidos para la rentabilidad de los recursos propios son

elocuentes por sí mismos, pues la rentabilidad de Bankinter supera a la del

Banesto en un 54,06%.

Sin resultados extraordinarios

Banesto Bankinter

Beneficio neto (BN) -13.108 10.

Recursos propios medios (RPM) 180.579 47.

RRP = (BN x100)/RPM - 7,26% 21,40%

Sin los resultados extraordinarios positivos, la rentabilidad de los recursos

propios de Banesto habría sido negativa

CÁLCULO DE LA RENTABILIDAD DE LOS ACTIVOS TOTALES MEDIOS (RAT)

Con resultados extraordinarios

Banesto Bankinter Beneficio neto (BN) 28.227 11. Gastos financieros (GF) 154.108 45. Activos totales medios (ATM) 2.761.506 701. Gastos financieros netos {(GF x (1 - T)} 100.170 29. BN + GF x (1 - T) 128.397 41. RAT = {BN + GF x (1 - T)} x 100 / ATM 4,65 % 5,89 % Productos financieros (PF) 275.489 74. Margen de beneficio = {BN + GF x (1 - T)} x 100 / PF 46,61 % 55,31 %

1 Se ha aplicado a Bankinter su tipo impositivo medio = 33,75%.

Rotación de activos = PF / ATM 0,10 0, RAT = Margen de beneficio x Rotación de activos 4,65 % 5,89 %

Al ser los intereses un gasto deducible en el impuesto sobre sociedades, hay

que multiplicar los gastos financieros por (1 – T) siendo T el tipo de gravamen

del impuesto (en la actualidad el 35%). En su lugar, también se puede utilizar el

tipo medio del impuesto considerando las posibles deducciones y

bonificaciones fiscales.

Banesto Bankinter Impuesto sobre sociedades (T) (^) 11.681 5. Beneficio antes de impuestos (BAT) (^) 39.908 17. Tipo medio impositivo = T / BAT 29,27% 33,75%

La rentabilidad media de los activos de Bankinter también supera a la de

Banesto, aunque solo en un 26,66%. Tanto el margen de beneficios antes de

gastos financieros de Bankinter, como la rotación de activos, supera a la de

Banesto, lo que explica claramente la superioridad del rendimiento medio de

los activos de Bankinter.

Sin resultados extraordinarios

Banesto Bankinter Beneficio neto (BN) -13.108 10. Gastos financieros (GF) 154.108 45. Activos totales medios (ATM) 2.761.506 701. Gastos financieros netos {(GFx(1-T)} 100.170 29. BN+GFx(1-T) 87.062 40. RAT = {BN+GFx(1-T)}x100/ATM 3,15 5, Productos financieros 275.489 74. Margen de beneficio = {BN+GFx(1-T)}x100/V 31,60 53, Rotación de activos = V/ATM 0,10 0, RAT = Margen de beneficio x Rotación de activos 3,15 5,

Sin gastos financieros^2 y con resultados extraordinarios

Banesto Bankinter Beneficio neto (BN) 28.227 11. Gastos financieros (GF) 0 0 Activos totales medios (ATM) 2.761.506 701. Gastos financieros netos {(GFx(1-T)} 0 0 BN+GFx(1-T) 28.227 11. RAT = {BN+GFx(1-T)}x100/ATM 1,02 1,

(^2) Para calcular la rentabilidad de los activos totales, se ha considerado la no existencia de

gastos relacionados con la financiación, dado que el negocio principal de estas entidades es precisamente el movimiento de dinero (préstamos y créditos). De esta forma, los costes financieros que aparecen en la cuenta de operaciones serían el equivalente del “coste de los productos vendidos” en una empresa de fabricación.

Recursos ajenos medios remunerados (RAM) 2.580.927 653. AF = (RAN - CERA) x (RAM / RPM) 10,98 % 18,17 %

Sin resultados extraordinarios

Banesto Bankinter RAN = {BN+GFx(1-T)}x100/(RPM+RAM) 3,15 5, CERA = {GFx(1-T)}x100/RAM 3,88 4, Recursos propios medios (RPM) 180.579 47. Recursos ajenos medios remunerados (RAM) 2.580.927 653. AF = (RAN - CERA)x(RAM/RPM) - 10,41 15,

CÁLCULO DEL ÍNDICE DE APALANCAMIENTO FINANCIERO (IAF)

Con resultados extraordinarios

Banesto Bankinter RRP = (BN x 100) / RPM 15,63 24, RAT = {BN + GF x (1 - T)} x 100 / (ATM) 4,65 5, Índice de apalancamiento financiero = RPM / RAN 3,36 4,

A pesar de que la financiación ajena de Bankinter presenta un coste superior,

se ve compensado por la obtención de una mayor rentabilidad media de las

inversiones del activo, de modo que la actuación del efecto apalancamiento

financiero posibilita un incremento en la rentabilidad de los recursos propios

mayor en dicha entidad (4,09 puntos porcentuales, frente a 3,36 puntos en

Banesto.

Sin resultados extraordinarios

Banesto Bankinter RRP = (BNx100)/RPM -7,26 21, RAT = {BN+GFx(1-T)}x100/(ATM) 3,15 5, Índice de apalancamiento financiero = RPM/RAN - 2,30 3,

RENTABILIDAD DE LA ACCIÓN

Banesto Bankinter Dividendos (D) 14.592 3. Capital social desembolsado (C) 49.368 18. Rentabilidad de la acción = (D x 100) / C 29,56 % 19,08 % Recursos propios medios (RPM) 180.579 47. Rentabilidad de la acción = (D x 100) / RPM 8,08 % 7,51 %

RENTABILIDAD DEL ACCIONISTA

Banesto Bankinter Dividendos (D) 14.592 3. Dotación a reservas (DR) 13.635 7. Capital social desembolsado (C) 49.368 18. Rentabilidad del accionista = {(D + DR) x 100} / C 57,18 % 61,09 % Recursos propios medios (RPM) 180.579 47. Rentabilidad del accionista = {(D + DR) x 100} / RPM 15,63 % 24,06 %

BENEFICIO POR ACCIÓN

Con resultados extraordinarios

Banesto Bankinter Beneficio neto (BN) 28.227.000.000 11.496.000. Número de acciones (NA) 98.736.000 18.819. Ganancias por acción = BN / NA 285,88 610, Dividendos (D) 14.592.000.000 3.590.000. Dividendo por acción = D / NA 147,79 190,

El beneficio por acción en Bankinter es casi el doble que en Banesto, si bien

hay que considerar que el valor nominal de las acciones es de 1.000 pesetas

en Bankinter frente a las 500 pesetas del Banesto.

Sin resultados extraordinarios

Banesto Bankinter Beneficio neto (BN) -13.108.000.000 10.228.000. Número de acciones (NA) 98.736.000 18.819. Ganancias por acción = BN/NA - 132,76 543,

Por su parte, los ratios relacionados con el beneficio por acción confirman esta

situación, de forma que las pérdidas netas de actividades ordinarias de

Banesto para el año 1988 suponen una pérdida de casi el 27% del nominal de

la acción y del 3% de su cotización bursátil. Por el contrario, Bankinter ha

generado un beneficio por acción superior al 60% del nominal de sus acciones

y próximo al 6% de su cotización bursátil, mostrando una mayor fortaleza

económica que Banesto

RATIO PRECIO / GANANCIA (PER)

Con resultados extraordinarios

Banesto Bankinter Resultado bruto de explotación (RBE) 62.926 20. Recursos generados (RG) 115.942 21. Ratio = RBE / RG 54,27% 91,30%

El beneficio de Bankinter es de mucha más calidad que en Banesto. Mientras

que Bankinter genera un 91,30% de sus recursos en operaciones típicas de

intermediación financiera, Banesto solamente genera un 54,27% de sus

recursos en dichas operaciones de explotación

OTROS RESULTADOS (ATÍPICOS) / BENEFICIO ANTES DE IMPUESTOS

Banesto Bankinter Otros resultados (atípicos) (OR) 53.016 1. Beneficio antes de impuestos (BAT) 39.908 17. Ratio = OR / BAT 132,85% 11,03%

Bankinter genera un 11,03% de sus resultados antes de impuestos con

operaciones atípicas, con lo que de no realizar operaciones ajenas a su

actividad su beneficio antes de impuestos se reduciría en ese 11,03%. Sin

embargo, Banesto reduciría sus beneficios antes de impuestos en un 132,95%,

lo cual significa que pasaría a tener pérdidas en lugar de beneficios. En otras

palabras, Banesto tiene una dependencia enorme de los resultados atípicos,

mientras que estos resultados son poco significativos en Bankinter. Esta es

para Banesto una situación inviable a largo plazo.

Esta situación evidente de “ contabilidad creativa ” por parte de Banesto, que se

repitió en años sucesivos, culminó con su intervención, por parte del Banco de

España, el 28 de Diciembre de 1993, la retirada de sus acciones de la

cotización bursátil y la sustitución fulminante de su Consejo de Administración.