¡Descarga CAPTACIONES DE CHIMBORAZO y más Resúmenes en PDF de Microeconomía solo en Docsity!

UNIVERSIDAD NACIONAL DE CHIMBORAZO

FACULTAD DE CIENCIAS POLÍTICAS Y ADMINISTRATIVAS

CARRERA DE ECONOMÍA

DIAGNÓSTICO ECONÓMICO

TEMA:

Captaciones y Colocaciones de Chimborazo y la ciudad de Riobamba NOMBRE: Ayrton Cortez, Roberto Naula, Isabel Vallejo, Joselyn Yasaca SEMESTRE: 3er Semestre FECHA DE ENTREGA:

Según Superintendencia de Bancos y Seguros, menciona que las captaciones, “Constituyen todos los recursos del público que han sido depositados en una institución financiera a través de depósitos a la vista y depósitos a plazo u otros mecanismos”. La captación consiste en captar o recolectar dinero de las personas u organizaciones, este dinero dependiendo del tipo de cuenta que tenga una persona, que puede ser: cuenta de ahorros, cuenta corriente, certificados de depósito a término fijo, etc., gana unos intereses, denominados como intereses de captación, representados por la tasa de interés de captación (Ortiz y Pérez, 2016). Por ello las captaciones constituye el negocio principal de las Entidades Financieras, mientras más se capte, mayor es la posibilidad de dar créditos, mejorar la liquidez. La fortaleza financiera del país se mide por la buena liquidez del Sistema Bancario. Por ejemplo en nuestro país El estado reconoce el Sistema Cooperativo como un medio para facilitar mejores condiciones de vida para los ecuatorianos, en el marco de los principios universales del cooperativismo, garantizando su organización respetando su naturaleza de sociedades de personas, procurando garantizar la sostenibilidad de las instituciones y la seguridad de los depósitos a sus socios.

Tasa de Interés de Captación

Es un porcentaje de la operación de dinero que se esté realizando, que se expresa en un monto de dinero y que se paga a la persona o empresa que deposita el dinero en el banco (Superintendencia de Bancos y Seguro, 2017).

Colocaciones

Según (Superintendencia de Bancos y Seguro,), menciona:

Colocación o crédito es un préstamo de dinero que un Banco otorga a su cliente, con el compromiso de que en el futuro, el cliente devolverá dicho préstamo en forma gradual, mediante el pago de cuotas, o en un solo pago y con un interés adicional que compensa al acreedor por el período que no tuvo ese dinero.

Así que la colocación permite poner dinero en circulación en la economía, ya que las entidades financieras toman el dinero o los recursos que obtienen a través de la captación y, con estos, conceden créditos a las personas, empresas u organizaciones que los soliciten. Los préstamos tienen unos costos para los beneficiarios como son los intereses, lo cual depende del tipo de préstamo.

Tasa de Interés de Colocación

Es un porcentaje del crédito que se expresa en un monto de dinero. Normalmente se paga de manera adicional a la cantidad de dinero que se está pidiendo al banco (Superintendencia de Bancos y Seguro, 2017).

Microempresa El concepto permite saber el significado de microempresa en forma general, para Edgar Monteros es la conjugación de recursos que se operan de manera organizada, para elaborar productos o servicios.

TORRES, Luis (2005) manifiesta: “La microempresa es la organización económica que de hecho, administrada por una o más personas emprendedoras, que tiene objetivos económicos, éticos y sociales. Su capital no supera los USD 100 000 y el número de trabajadores no sobrepasa los 10, incluyendo el dueño. Aplican la autogestión y tienen gran capacidad de adaptarse al medio”,

Definición MONTEROS, Edgar (2005) señala: “Una microempresa puede ser definida como una asociación de personas que, operando en forma organizada, utiliza sus conocimientos y recursos: humanos. Materiales, económico y tecnológicos consumidores, obteniendo un margen de utilidad luego de cubrir sus costos fijos variables y gastos de fabricación” (pág. 15).

Los conocimientos de tipo organizacional que requiere de forma prioritaria, se pudieran agrupar de forma sencilla en los siguientes:

Conocimientos de:

- Planificación y Administración Básica (Qué hace la microempresa, cómo se mejora, hacia dónde va como negocio). Ya visto anteriormente.

- Contabilidad (en qué se invierte, en qué se gasta, en qué se gana, en qué se ahorra, en qué se revierte.

- Producción (tipos de productos o servicios y sus atributos).

En conclusión, el consumidor que toma en cuenta la ideología para sus diferentes elecciones es catalogado como inteligente, por lo tanto, el consumidor que busca maximizar su utilidad simplemente escoge de manera racional. Esto nos da a conocer el incremento que tiene el consumidor para elegir los bienes que produzcan la mayor satisfacción. Con esto el consumidor se enfrenta a la existencia de la incertidumbre y error al momento de procesar la información necesaria para tomar una decisión de consumo que proporcione la menor de imagen de error u duda.

Análisis de las variables:

1. (^) Colocaciones: Chimborazo.

Análisis de participación

Según (Lideres 2018), en el periodo de estudio realizado entre el año 2014 y 2017 en la provincia de Chimborazo, de los créditos otorgados por parte de las instituciones financieras, se ha evidenciado que la institución que ha otorgado más créditos ha sido las Cooperativas con el 42,67% debido a que en el país los clientes solicitan sus créditos más en las instituciones financieras Cooperativistas por los tipos de crédito que ofrecen y la tecnología de primer nivel en medios de pagos, así siendo el año 2014 que más créditos se ha dado, seguido de Bancos que de la misma manera ha tenido una participación importante con el 41,82% lo cual nos da a entender que en la provincia de Chimborazo los créditos más solicitados son en Cooperativas y Bancos, y el que menor participación ha tenido ha sido las Sociedades Financieras con el 0,60% de créditos concedidos, siendo el año 2017 que no se ha otorgado ningún crédito debido a sus elevadas tasas de interés.

Tabla Nº 1. Chimborazo: Colocaciones por tipo de institución. Periodo (2014 - 2017) -En porcentaje-

Fuente: Superintendencia de Bancos y Seguros Elaboración: Grupo Nº 3

Gráfico Nº 1. Chimborazo: Colocaciones promedio por tipo de institución. Periodo (2014 - 2017) -En porcentaje-

Análisis de evolución

Durante el periodo de estudio realizado entre el año 2014 y 2017, se puede observar que la evolución de cartera por tipo de crédito, en Sociedades Financieras, en el año 2015 ha tenido una evolución positiva con un porcentaje de 62,93% a diferencia del año 2017 que tuvo un decrecimiento del 0% ya que en ese año no solicitaron ningún tipo de crédito a dicha institución. Mientras que en las otras instituciones financieras como; Bancos, Mutualistas, Cooperativas y Banca Publica en el año 2015 al 2017 no ha tenido mayor evolución, siendo estas con porcentajes entre el 22% a 27% manteniéndose como las instituciones con mayor tipos de créditos solicitados en la provincia de Chimborazo. (Superintendencia de Economía Popular y Solidaria 2015)

Gráfico Nº 2. Chimborazo: Evolución de colocaciones por tipo de institución. Periodo (2014 - 2017) -En porcentaje-

Elaboración: Grupo Nº 3

Análisis de participación

Durante el periodo de estudio realizado entre el año 2014 a 2017, se observa que la cartera microempresaria tiene mayor participación a nivel de las instituciones financieras en la provincia de Chimborazo con el 40,13%, debido a dichas instituciones apoyan propuestas para micro emprendimientos en actividades productivas, de comercio o servicios en varios sectores, seguidos de los créditos de consumo con el 38,60%. Mientras que el crédito de vivienda tiene una menor participación en la provincia de Chimborazo con el 8,37%, debido a que sus tasas de interés son más elevadas y algunos clientes no cumplen con todos los requisitos propuestos. (Lideres

Tabla Nº 2. Chimborazo: Cartera por tipo de crédito. Periodo (2014 - 2017) -En porcentaje-

Fuente: Superintendencia de Bancos y Seguros Elaboración: Grupo Nº 3

Gráfico Nº 3. Chimborazo: Cartera promedio por tipo de crédito. Periodo (2014 - 2017) -En porcentaje-

Elaboración: Grupo Nº 3

1.1. Bancos Análisis D urante el periodo de estudio comprendido entre 2014 y 2017, en la provincia de Chimborazo la cartera que ha tenido mayor participación es consumo con 55,80%, seguido de microempresa con un 24,60%, mientras que los créditos destinados para la vivienda y para el comercio en cada uno de los cuatro segmentos mantienen una participación mínima de 11,79% y 7,82% respectivamente con respecto al resto de tipo de créditos del sector. Lo que no da a entender que los bancos en la Provincia de

Chimborazo se especializan más en otorgar créditos de consumo las mismas están dirigido a cubrir las necesidades de consumo personal, sea adquisición de bienes, servicios o cobertura de gastos y comerciales, por ende tienen una alta rentabilidad gracias a que coloca de créditos en gran cantidad.

Otra de las cartearas que posee un alto porcentaje de participación es microempresa debido a que la provincia tiene el índice de pobreza del 54%, lo que unido a una tasa de subempleo del 79%, hace que la población viva en una situación constante de exclusión financiera. Especialmente en el área rural, afectando sobre todo a la población femenina (Superintendencia de Economía Popular y Solidaria, 2018). Por ende los bancos has otorgado créditos para que los habitantes puedan formar microempresas que permitan generar empleo y desarrollo a la provincia.

Tabla Nº 3. Chimborazo: Cartera por tipo de crédito. Bancos Periodo (2014 - 2017) -En millones de dólares- Fuente: Superintendencia de Bancos y Seguros Elaboración: Grupo Nº 3

Gráfico Nº 4. Chimborazo: Cartera promedio por tipo de crédito. Bancos Periodo (2014 - 2017) -En porcentaje-

1.2. Cooperativas

Análisis de participación

En cuanto al análisis de la Provincia de Chimborazo d urante el periodo de estudio muestra que la cartera de microempresas tiene una participación significativa de 45,87% en volumen de crédito, seguido de consumo con 34,66% y en menores proporciones las carteras de vivienda y comercial con 10,03% y 9,44% respectivamente. Según el Instituto nacional de Estadísticas y Censo (Instituto Nacional de Estadisticas y Censo,

- la pobreza en la zona urbana en el cantón Riobamba, es del 24,2% y en la zona rural es del 87,9%; mientras que la extrema pobreza en la zona urbana es del 4,2%, en la zona rural es del 58,8% de la población. Esta situación ha motivado a los bancos a otorgar más créditos a la creación de las microempresas para poder contrarrestar este fenómeno, por ende los bancos también han otorgado crédito para consumo ya que la población en general por falta de políticas públicas para el incentivo a la inversión privada no tiene otra forma de obtener ingresos económicos. Mientras que las carteras de vivienda y comerciales no ha tenido mucha participación.

Tabla Nº 4. Chimborazo: Cartera por tipo de crédito. Cooperativas Periodo (2014 - 2017) -En millones de dólares-

Fuente: Superintendencia de Bancos y Seguros Elaboración: Grupo Nº 3

Gráfico Nº 6. Chimborazo: Cartera promedio por tipo de crédito. Cooperativas Periodo (2014 - 2017) -En porcentaje-

Análisis de evolución

En cuanto al análisis de la Provincia de Chimborazo d urante el periodo de estudio muestra que la cartera de microempresas tiene una participación significativa de 45,87% en volumen de crédito, seguido de consumo con 34,66% y en menores proporciones las carteras de vivienda y comercial con 10,03% y 9,44% respectivamente. Según el Instituto nacional de Estadísticas y Censo (Instituto Nacional de Estadisticas y Censo, 2018) la pobreza en la zona urbana en el cantón Riobamba, es del 24,2% y en la zona rural es del 87,9%; mientras que la extrema pobreza en la zona urbana es del 4,2%, en la zona rural es del 58,8% de la población. Esta situación ha motivado a los bancos a otorgar más créditos a la creación de las microempresas para poder contrarrestar este fenómeno, por ende los bancos también han otorgado crédito para consumo ya que la población en general por falta de políticas públicas para el incentivo a la inversión privada no tiene otra forma de obtener ingresos económicos. Mientras que las carteras de vivienda y comerciales no ha tenido mucha participación.

Gráfico Nº 7. Chimborazo: Evolución de cartera por tipo de crédito. Cooperativas Periodo (2014 - 2017) -En porcentaje-

Elaboración: Grupo Nº 3

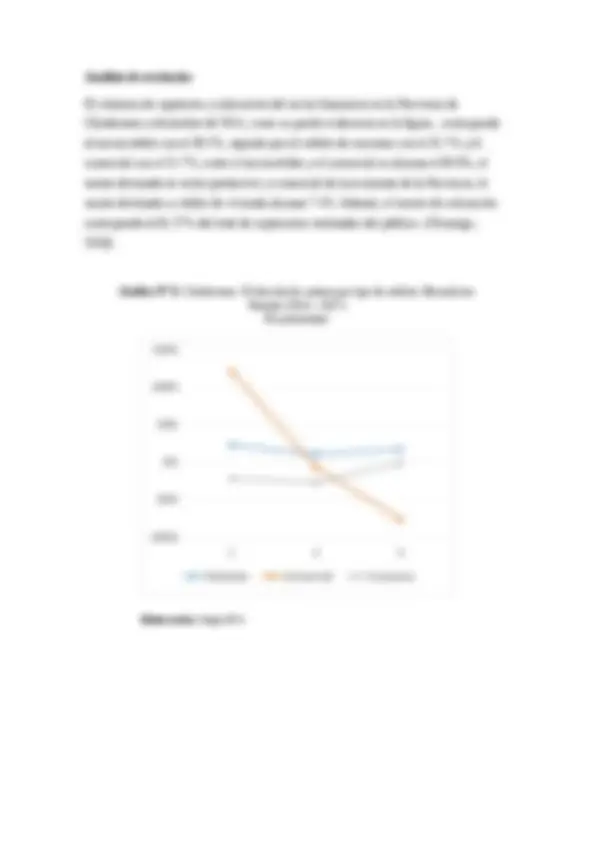

1.3. Mutualistas

Análisis de participación

Durante el periodo de estudio 2014-2017 en la Cartera por tipo de crédito, experimentó una tasa de crecimiento considerable, esto se da puesto que durante este periodo la economía del país estaba en auge monetario y comercial, y los ingresos que el país recibió por efecto del petróleo fueron altos, y las personas se encontraban en una mejor situación económica, dándoles la posibilidad de demandar créditos en cifras considerables, por lo tanto, esto hizo crecer la cartera de crédito de este tipo de entidades.

Al analizar los créditos de consumo en la Provincia de Chimborazo, se puede establecer que los bancos otorgan por concepto de créditos de consumo en la Provincia de Chimborazo el 29.19% de Créditos, seguidos del microcrédito del 23%, Comercial 1.89%, productivo 4,56%, Inmobiliario 4.89%; mientras que en las cooperativas ascienden los créditos de consumo al 41,85%, quedando notablemente establecido la preferencia de la provincia de Chimborazo al momento de optar por un crédito de consumo lo solicitan en una entidad adscrita a la economía popular y solidaria. (Ulcuango , 2018)

Tabla Nº 5. Chimborazo: Cartera por tipo de crédito. Mutualistas Periodo (2014 - 2017) -En millones de dólares-

Fuente: Superintendencia de Bancos y Seguros Elaboración: Grupo Nº 3

Gráfico Nº 8. Chimborazo: Cartera promedio por tipo de crédito. Mutualistas Periodo (2014 - 2017) -En porcentaje-