Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

CASOSRESUELTOSY PRACTICOS DECOSTOS

Tipo: Resúmenes

1 / 141

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

CASOS PRÁCTICOS RESUELTOS DE CONTABILIDAD DE COSTOS POR ÓRDENES DE PRODUCCIÓN CON APLICACIÓN DE NIIF

CDU: 657 Riobamba: Escuela Superior Politécnica de Chimborazo Dirección de Publicaciones 131 pp. vol: 17 x 24 cm ISBN: 978-9942-35-059-

Enseñar es dejar una huella en la vida de una persona. Quiero dedicar este libro que constituye mi experiencia profesional a mis padres: Jorge y Mercedes; a mis hermanas, Laura y Elena; a mis hijos, Aliine y Josue, quienes fueron el motivo e inspiración para el desarrollo de este proyecto. Dedico este trabajo con mucho amor a mi querida esposa Rosita y a mis hijos Elizabeth, Janeth, Cristian, Luis y Jennifer por la comprensión y paciencia que me han demostrado siempre. Quiero dedicar este trabajo a mí querido esposo Wilmer y a mis pequeños hijos, Rances y Aranza, quienes me han apoyado incondicionalmente para cum- plir mis metas en cada etapa de mi vida.

La globalización, las políticas estatales, los avances tecnológicos y de la comunicación, entre otros, son factores que exigen a las empresas para crecer, prosperar y mantener su continuidad. De igual forma, estos cambios las impulsan a implementar estrategias de innovación desde los procesos de planeación , hasta el control, así como adoptar nuevas herramientas de gestión de carácter proactivo y estratégico, en combinación con un correcto sistema de costos que permita controlar los recursos a través del cálculo adecuado de los mismos, para el cumplimiento de los objetivos organizacionales y una oportuna toma de decisiones. En este contexto, nuestro objetivo principal al elaborar este libro es que los estudiantes puedan comprender fácilmente -a través de casos prácticos resueltos- el cálculo y registro de los costos. Para lograr esta meta, se ha incluido en cada capítulo una síntesis teórica que facilite la comprensión, partiendo de casos muy sencillos para poco a poco ir profundizando en el conocimiento de los diferentes sistemas de costeo. Se presentan ejercicios integrales desde el registro de operaciones por consumo de materiales, mano de obra, costos indirectos y 1ransferencias a las hojas de cos1os has1a la ob1ención de los es1ados financieros. Esto se hace con el propósito de que los estudiantes tengan una visión completa del tratamiento de los elementos del costo en el sistema de costeo por órdenes de trabajo, algo que en otros libros de costos existentes no se trata. Esperamos que esta obra que es el resultado de la experiencia de sus docentes, represente una contribución al perfeccionamiento del proceso enseñanza- aprendizaje en el campo de la Contabilidad y pueda satisfacer las expectativas de los estudiantes a los cuales con cariño va dirigido. El capítulo 1 presenta conceptos básicos para la comprensión de la contabilidad de cos1os, con ejemplos claros y sencillos de la clasificación de los cos1os y la presentación del estado de costos de productos vendidos. El capítulo 2 trata sobre los materiales en el sistema de costeo por órdenes de producción que facilita la comprensión para la solución de problemas

CASOS PRÁCTICOS RESUELTOS DE CONTABILIDAD DE COSTOS POR ÓRDENES DE PRODUCCIÓN CON APLICACIÓN DE NIIF Yolanda^ Garrido,^ RaquelLuis^ Merino y Colcha El capítulo 3 trata sobre la mano de obra en el sistema de costos por órdenes de producción, 1omando en cuen1a los beneficios sociales de acuerdo a la normatividad vigente en el país. El capí1ulo 4 1ra1a sobre los cos1os indirec1os de fabricación, su clasificación, cálculo y registro tanto de costos indirectos de fabricación reales como de costos indirectos de fabricación estimados y sus variaciones. El capítulo 5 presenta un ejercicio completo de costos por órdenes de producción.

1

Después de estudiar este capítulo estará en capacidad de:

Debe explicarse previamente que los tratadistas de la materia de costos, especialmente industriales, utilizan los términos fabricación, producción y elaboración como sinónimos; por tanto, los conceptos de costo y gasto igualmente se tratarán de acuerdo a los emitidos por los tratadistas antes mencionados. Se llama costo de un artículo a la suma de todos los desembolsos o erogaciones efectuados en la adquisición de los materiales que consumen en la producción de determinado producto. El costo de producción representa la suma total de los gastos incurridos en materia prima, mano de obra y los costos indirectos de fabricación. Las definiciones arriba descri1as son bas1an1e claras; sin embargo, hay que señalar que los costos pueden ser establecidos para todas las actividades, siempre que sea posible iden1ificar y valorizar los elemen1os que in1ervienen en las mismas. Así pues, a más de las que competen a la producción industrial, pueden establecerse costos para actividades de servicio o de comercio.

Son la suma de los tres elementos del costo, estos son: materia prima directa, mano de obra directa y costos indirectos de fabricación. La suma de

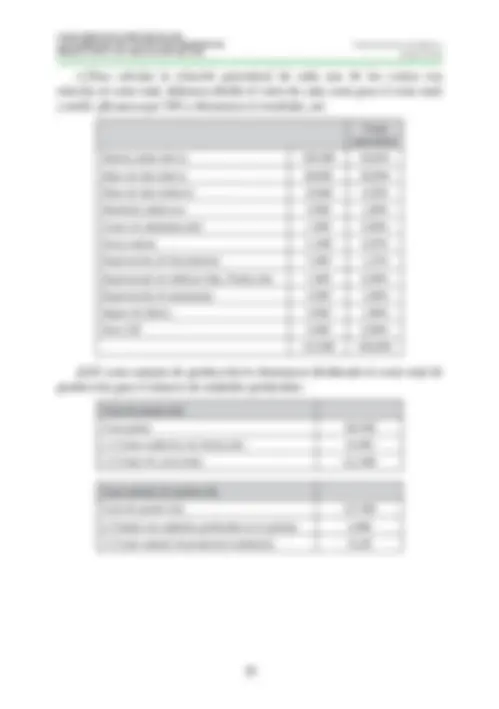

CASOS PRÁCTICOS RESUELTOS DE CONTABILIDAD DE COSTOS POR ÓRDENES DE PRODUCCIÓN CON APLICACIÓN DE NIIF Yolanda Garrido, Luis Merino y Raquel Colcha elementos se dividirá para el total de unidades producidas y se establecerá el costo por unidad, a lo que en el futuro se denominará costo de producción. Ejemplo: Un fabricante de calzado, para obtener 100 pares de zapatos de igual talla e igual diseño, realiza los siguientes desembolsos para obtener el lote de producción: Materiales Arriendo de la fábrica Pago a obreros (Mano de Obra) Seguros contra robos Energía eléctrica Reparaciones de maquinarias Agua potable Diversos relacionados con el depar- tamento de producción etc. Depreciación de la maquinaria l.3. El costo y el gasto en las empresas industriales Otros autores, como Hargadon y Múnera (1992), al referirse a este tipo de partidas no utilizan el término costos indirectos mixtos, sino que las denominan cos1os semifijos o cos1os semivariables o, simplemen1e, cos1os semivariables como los califica Rayburn (1987). Contablemente, costos son las erogaciones y los cargos relacionados directamente con la producción de los bienes o la prestación de los servicios de los cuales la empresa genera sus ventas. En muchas ocasiones se tiende a confundir los términos costo y gasto desde un punto de vista conceptual, los términos son diferentes. El costo implica un sacrificio económico capi1alizable comparable con los 1érminos inversión y activo; algo que se almacena en la empresa en un activo corriente (inventarios) y que luego se procesa y se vende según sea el caso para generar ingresos. El gasto se consume en el período, no incrementa ningún activo ni una inversión, no se almacena ni se vende, se registra directamente en el estado de resultados y su efecto al disminuir las utilidades operacionales y, por lo tanto, el patrimonio. En otras palabras, el gasto constituye todas las salidas, pagos o erogaciones destinadas a la distribución o venta del producto y a la administración y mantenimiento de la empresa.

CASOS PRÁCTICOS RESUELTOS DE CONTABILIDAD DE COSTOS POR ÓRDENES DE PRODUCCIÓN CON APLICACIÓN DE NIIF Yolanda Garrido, Luis Merino y Raquel Colcha l.4. Diferencia entre costo y gasto De las definiciones an1eriores, se puede iden1ificar una diferencia clara: el costo es el desembolso que se realiza para fabricar un producto; el gasto es el desembolso que realiza la empresa para el desarrollo de sus actividades. l.5. Estructura del costo Según la na1uraleza de los elemen1os que forman el cos1o, se han clasificado los costos atendiendo a diversos criterios. COSTO DE PRODUCCIÓN. - Conocido también como costo de manufactura, está conformado por el costo directo más los costos indirectos de fabricación. COSTO DE PRODUCCIÓN = COSTO DIRECTO + COSTO INDIRECTO COSTO DIRECTO. - Conocido también como costo primo, es aquel que corresponde concretamente a la fabricación de un determinado producto y se lo iden1ifica como la suma de la ma1eria prima direc1a más la mano de obra direc1a. COSTO INDIRECTO. - Llamado también costo indirecto de fabricación, es el costo que interviene en el proceso productivo, pero que no se pueden asignar de forma directa a cada producto; por ejemplo, los materiales indirectos (hilo, encaje, pegamento), la mano de obra indirecta (sueldos supervisor de fábrica, contador de costos), el arriendo de fábrica, depreciaciones de maquinarias, seguro de fábrica. C O S TO D I R E C TO = M AT E R I A P R I M A D I R E C TA + MANO DE OBRA DIREC TA MATERIA PRIMA DIRECTA. - Son aquellos materiales que intervienen di- rec1amen1e en el proceso produc1ivo y son fácilmen1e iden1ificables; por ejemplo, la tela en la producción de prendas de vestir, la madera en la producción de muebles. MATERIA PRIMA INDIRECTA. - Son aquellos materiales que, si bien forman parte del producto, no lo hacen de manera directa, ejemplo en la produc- ción de prendas de vestir el hilo, botones, encajes; en la producción de muebles de madera, los clavos, pegamentos, lijas.

CASOS PRÁCTICOS RESUELTOS DE CONTABILIDAD DE COSTOS POR ÓRDENES DE PRODUCCIÓN CON APLICACIÓN DE NIIF Yolanda Garrido, Luis Merino y Raquel Colcha **C OSTO DE C O N V E R T S I Ó N = MANO DE OBRA DIRECTA

CASOS PRÁCTICOS RESUELTOS DE CONTABILIDAD DE COSTOS POR ÓRDENES DE PRODUCCIÓN CON APLICACIÓN DE NIIF Yolanda Garrido, Luis Merino y Raquel Colcha

CASOS PRÁCTICOS RESUELTOS DE CONTABILIDAD DE COSTOS POR ÓRDENES DE PRODUCCIÓN CON APLICACIÓN DE NIIF Yolanda Garrido, Luis Merino y Raquel Colcha gaseosas, etc.

CASOS PRÁCTICOS RESUELTOS DE CONTABILIDAD DE COSTOS POR ÓRDENES DE PRODUCCIÓN CON APLICACIÓN DE NIIF Yolanda Garrido, Luis Merino y Raquel Colcha Los costos por procesos se subdividen en: l. Costos de transformación .- Conocidos también como de conversión. Están integrados por la mano de obra y los costos indirectos y sirven para la transformación de la materia prima.

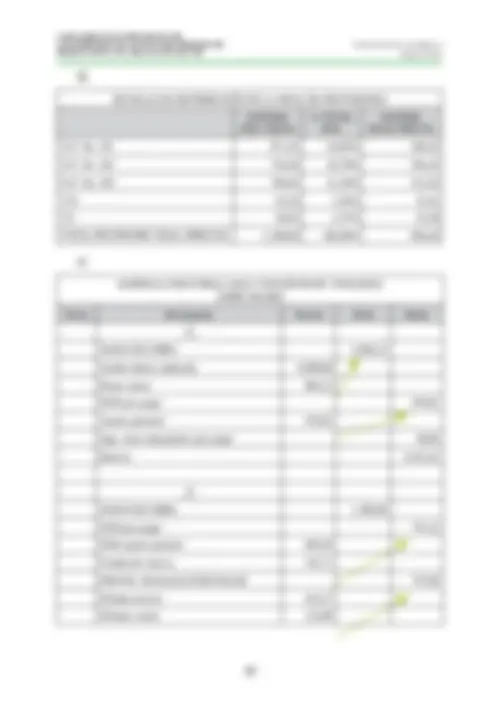

2. Costos de transferencia .- Se consideran a aquellos costos que tienen como función un seguimiento con el producto que se halla en transformación, a través de los diferentes departamentos por donde atraviesa su proceso hasta convertirse en producto terminado, de manera que el departamento que recibe el encargo de realizar un trabajo, recibe también el costo, cargo o débito por el valor de los productos semielaborados, para continuar con su elaboración, por lo que se debe acreditar al departamento que entrega. DEPARTAMENTO A M.P.D. 400 520 M.O.D. 100 C.I.F. 20 C.T. 520 DEPARTAMENTO B 520 820 M.O.D. 240 C.I.F. 60 C.T. 820 PRODUCTOS TERMINADOS 820 De esta manera el ejemplo quedaría: PROCESO COSTO TRANSFER MATERIA PRIMA COSTO CONVERSIÓN COSTO TOTAL A - 400 120 520 B 520 - 300 820 De igual manera, atendiendo a la naturaleza de las operaciones de produc- ción puede ser mixto, cuando el sistema obedece a una combinación de órdenes y procesos.