ASPECTOS

GENERALES DE

CÓDIGO TRIBUTARIO

BOLIVIANO

LEY 2492

Lic. Evert Arroyo López

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Para estudio de la carrera suerte

Tipo: Diapositivas

1 / 58

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

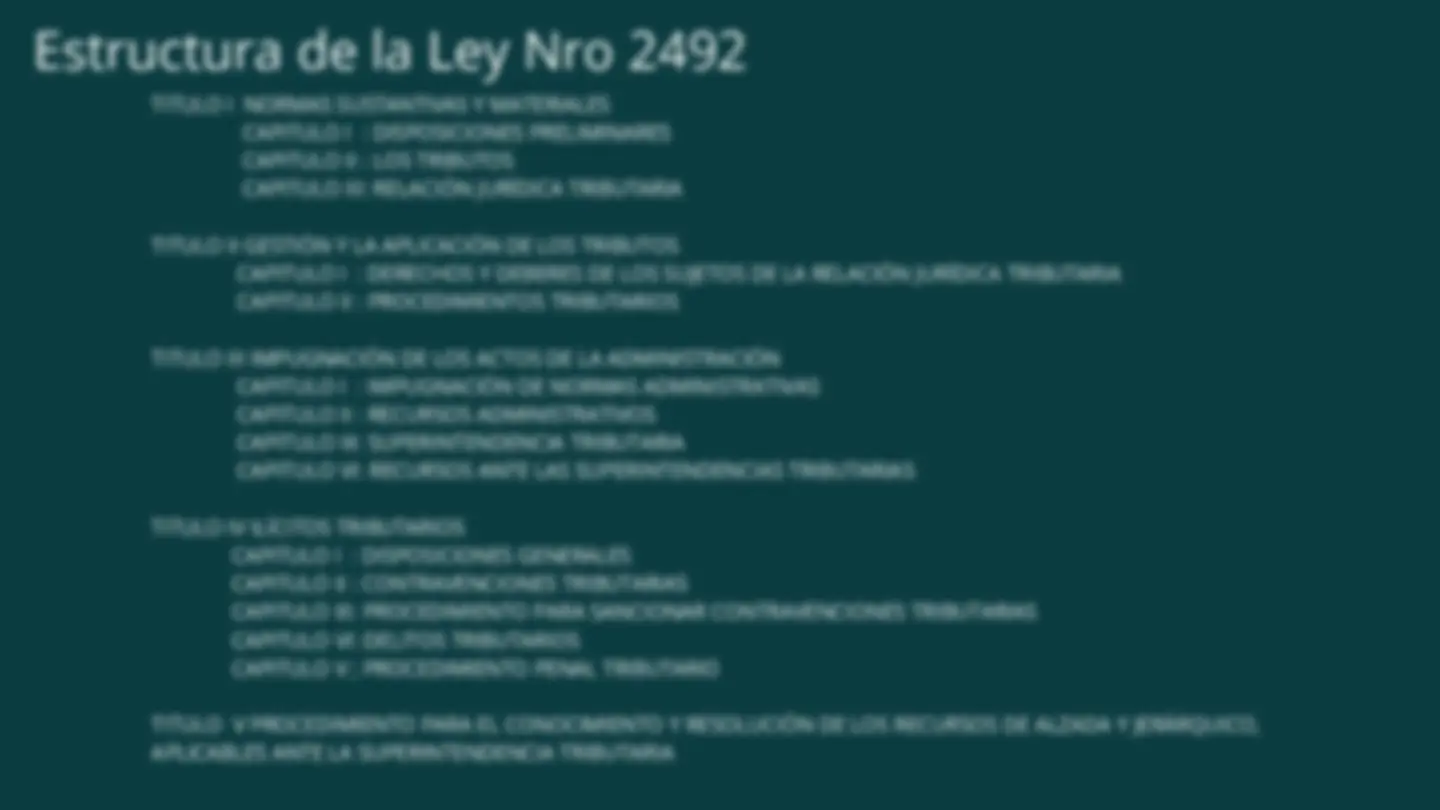

LEY 2492

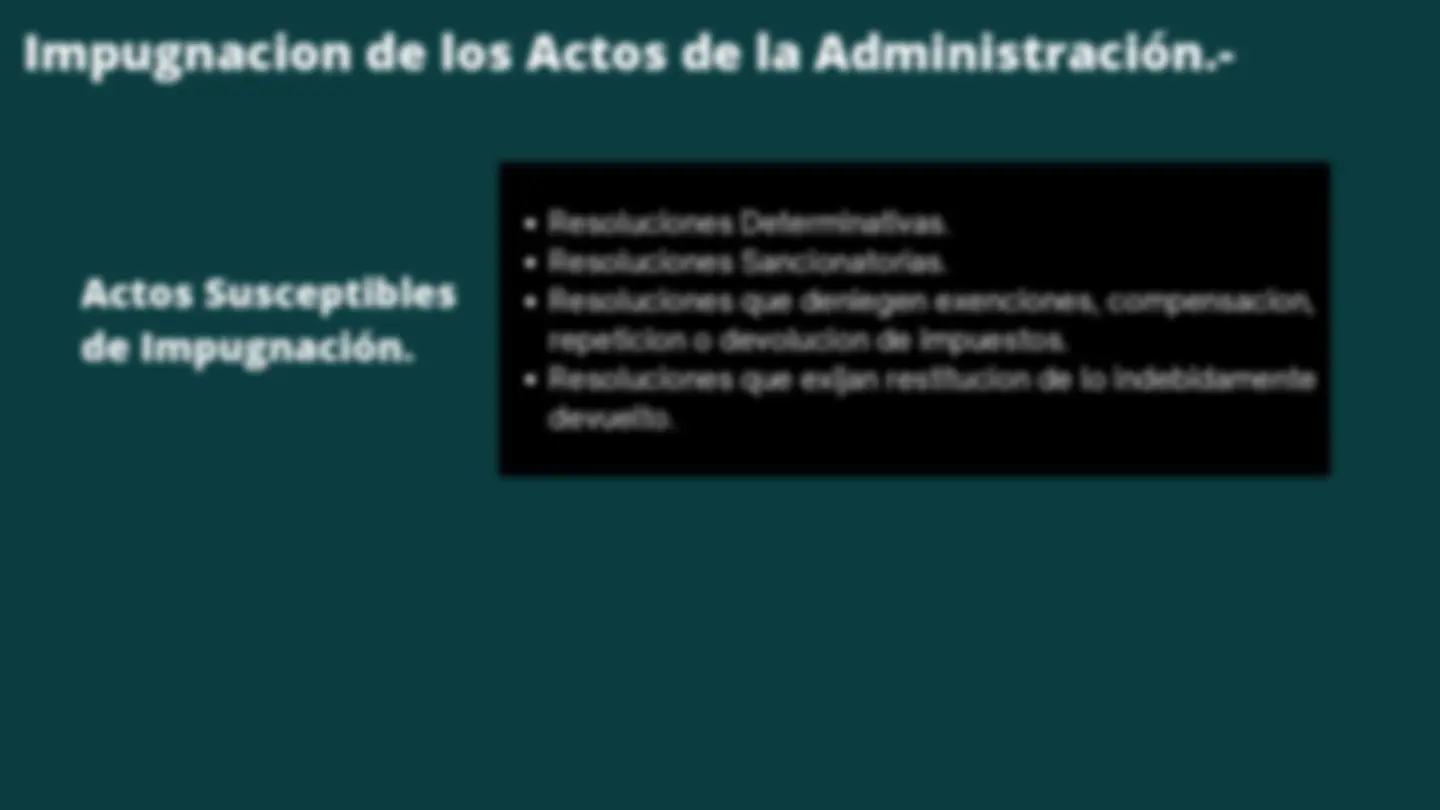

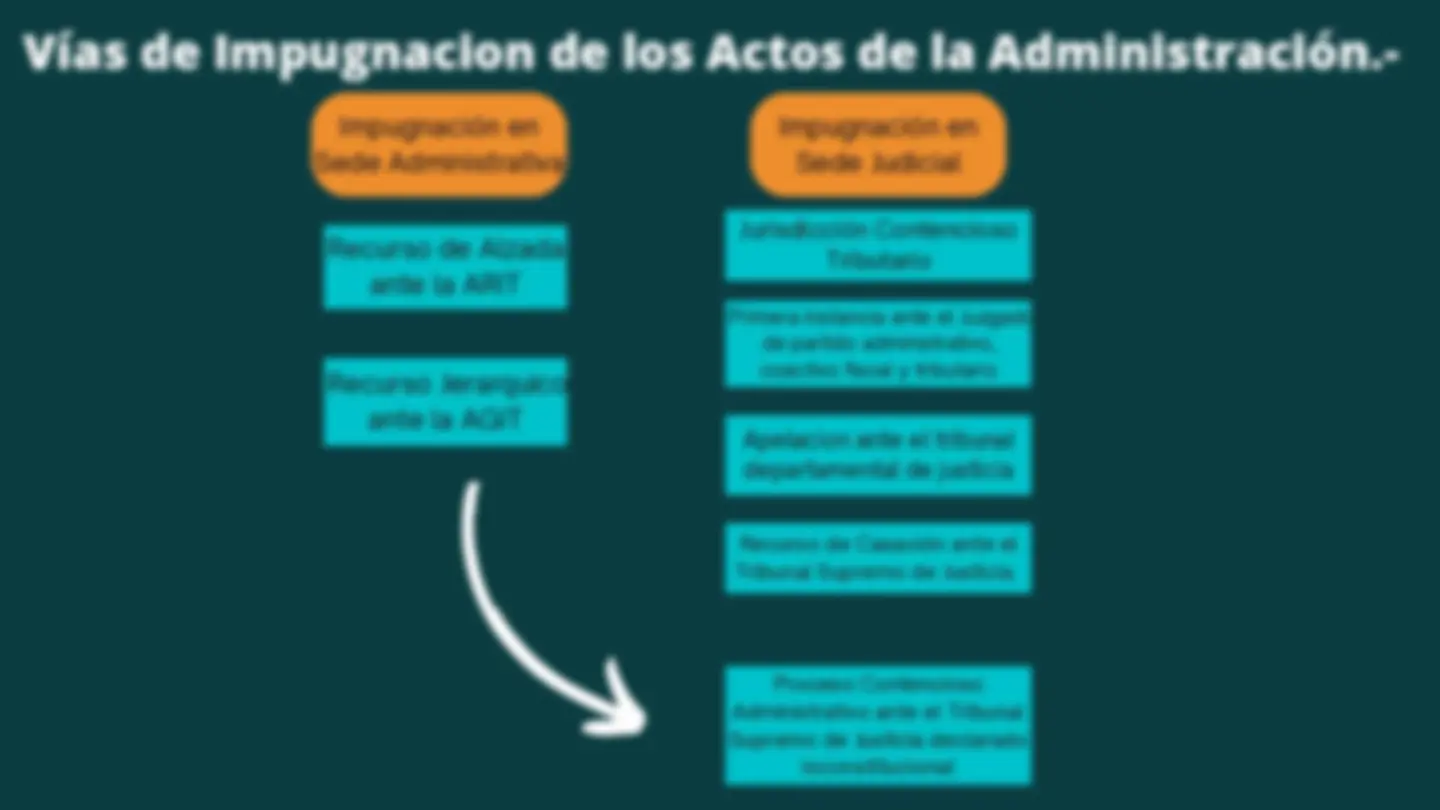

El Código Tributario en Bolivia.-

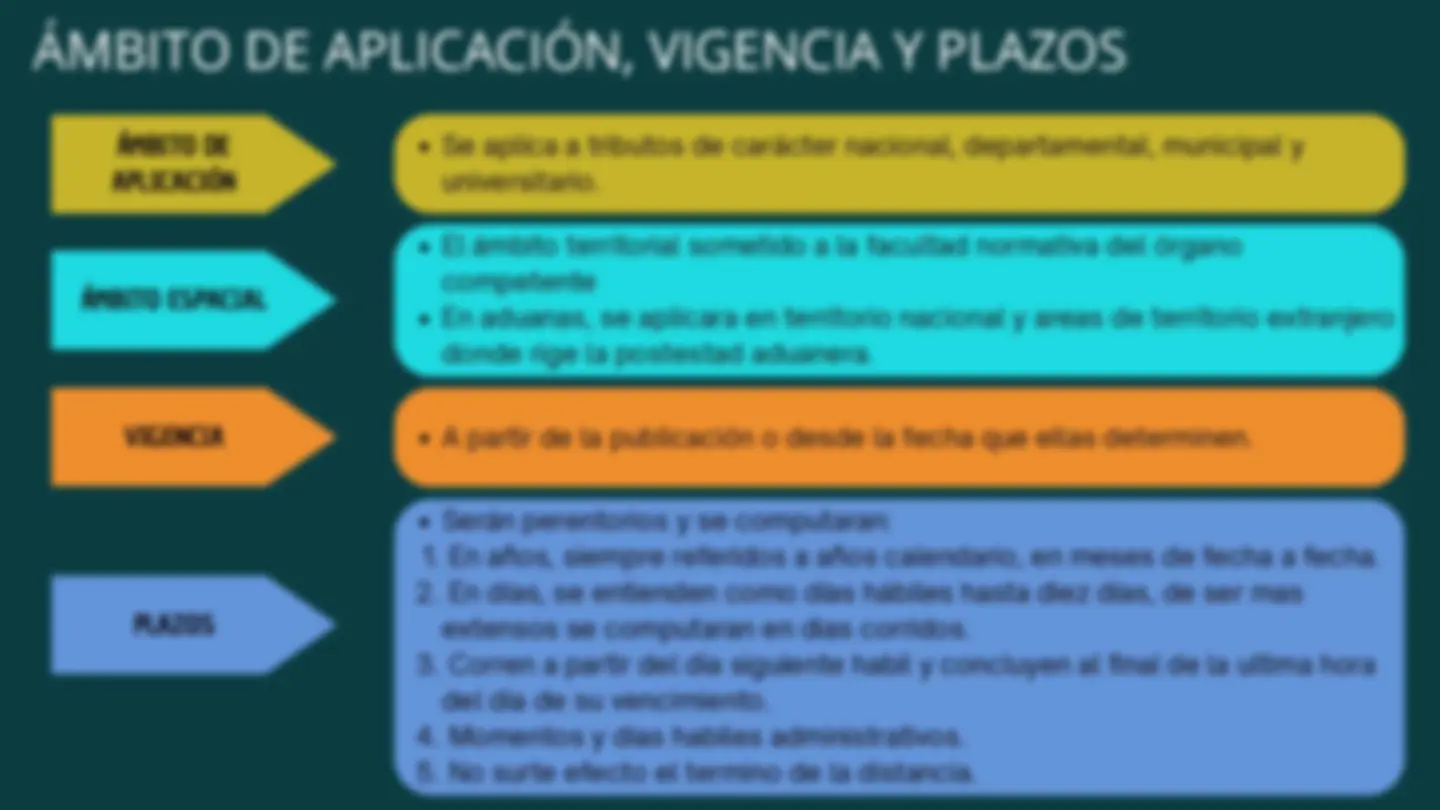

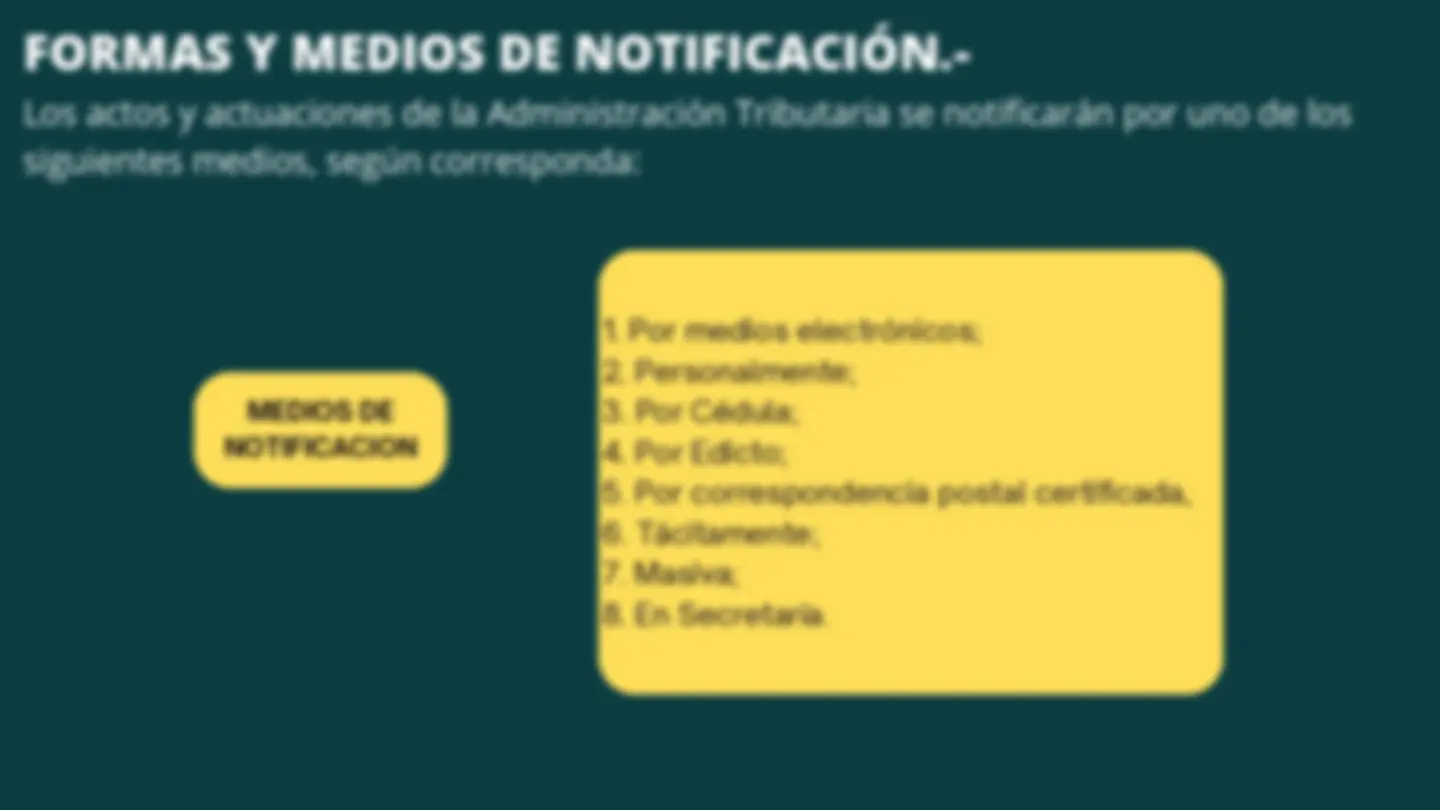

ÁMBITO DE APLICACIÓN ÁMBITO ESPACIAL VIGENCIA PLAZOS Se aplica a tributos de carácter nacional, departamental, municipal y universitario. ÁMBITO DE APLICACIÓN, VIGENCIA Y PLAZOS El ámbito territorial sometido a la facultad normativa del órgano competente En aduanas, se aplicara en territorio nacional y areas de territorio extranjero donde rige la postestad aduanera. A partir de la publicación o desde la fecha que ellas determinen. Serán perentorios y se computaran:

Corren a partir del dia siguiente habil y concluyen al final de la ultima hora del dia de su vencimiento.

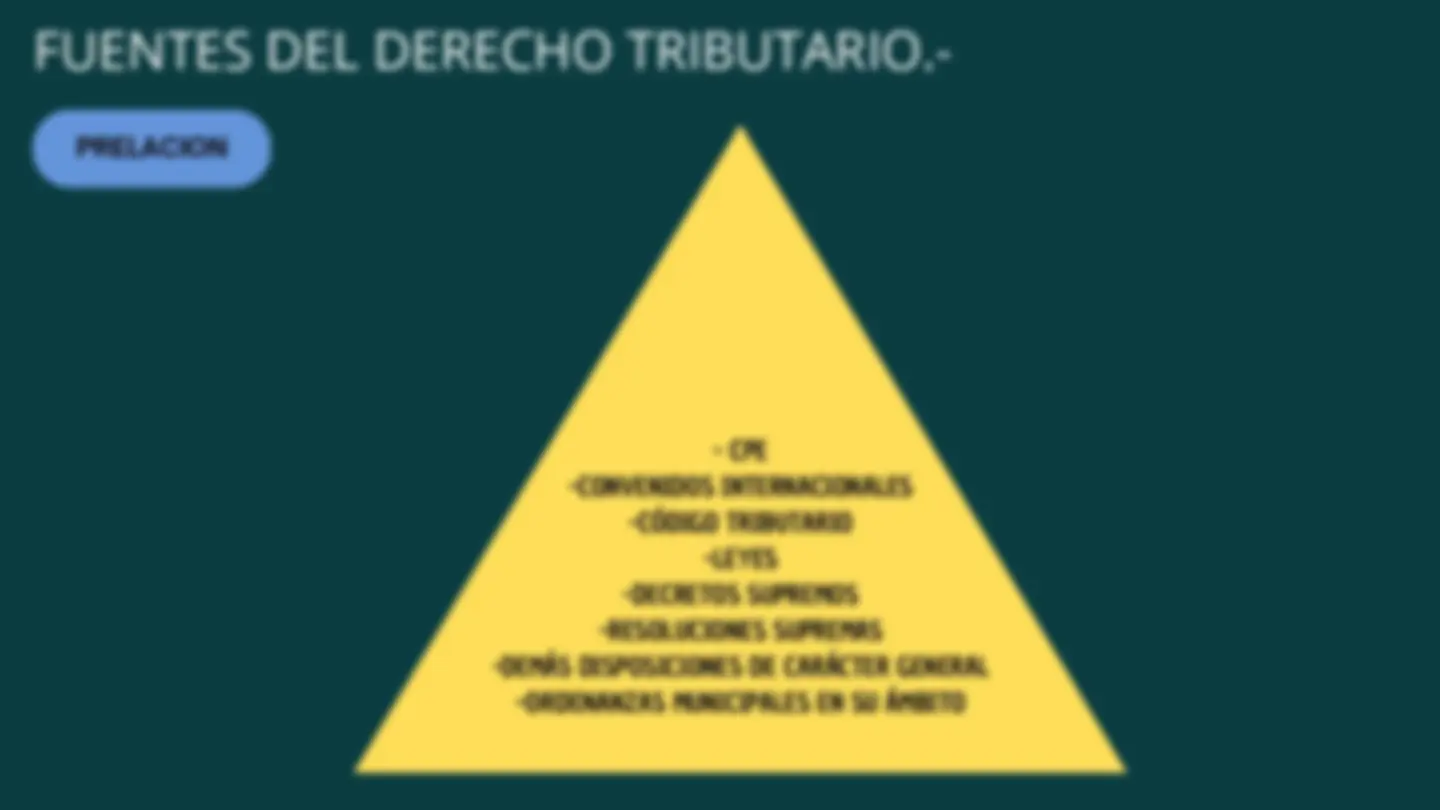

PRELACION

Tributos.- Impuestos Patentes Municipales Contribuciones Especiales Tasas

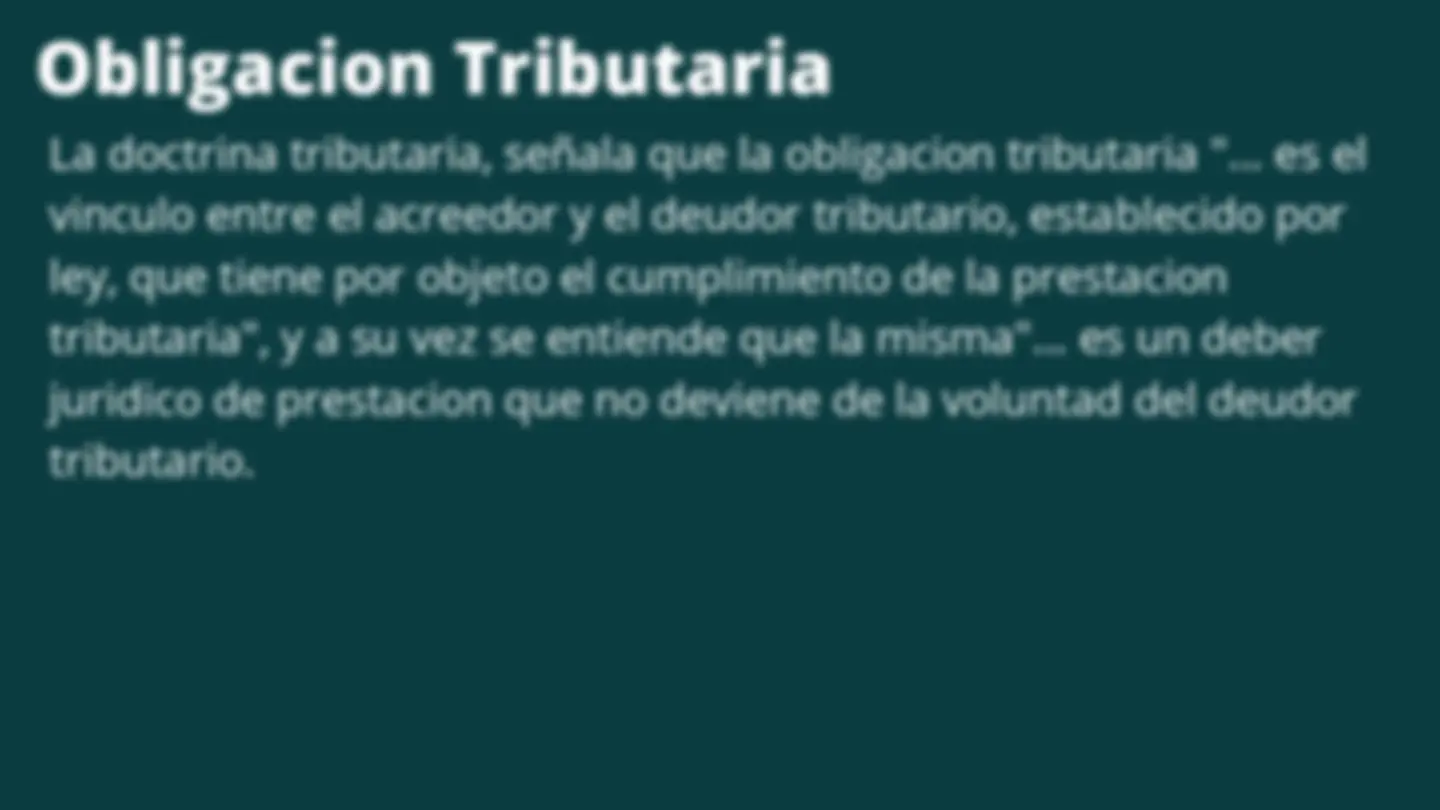

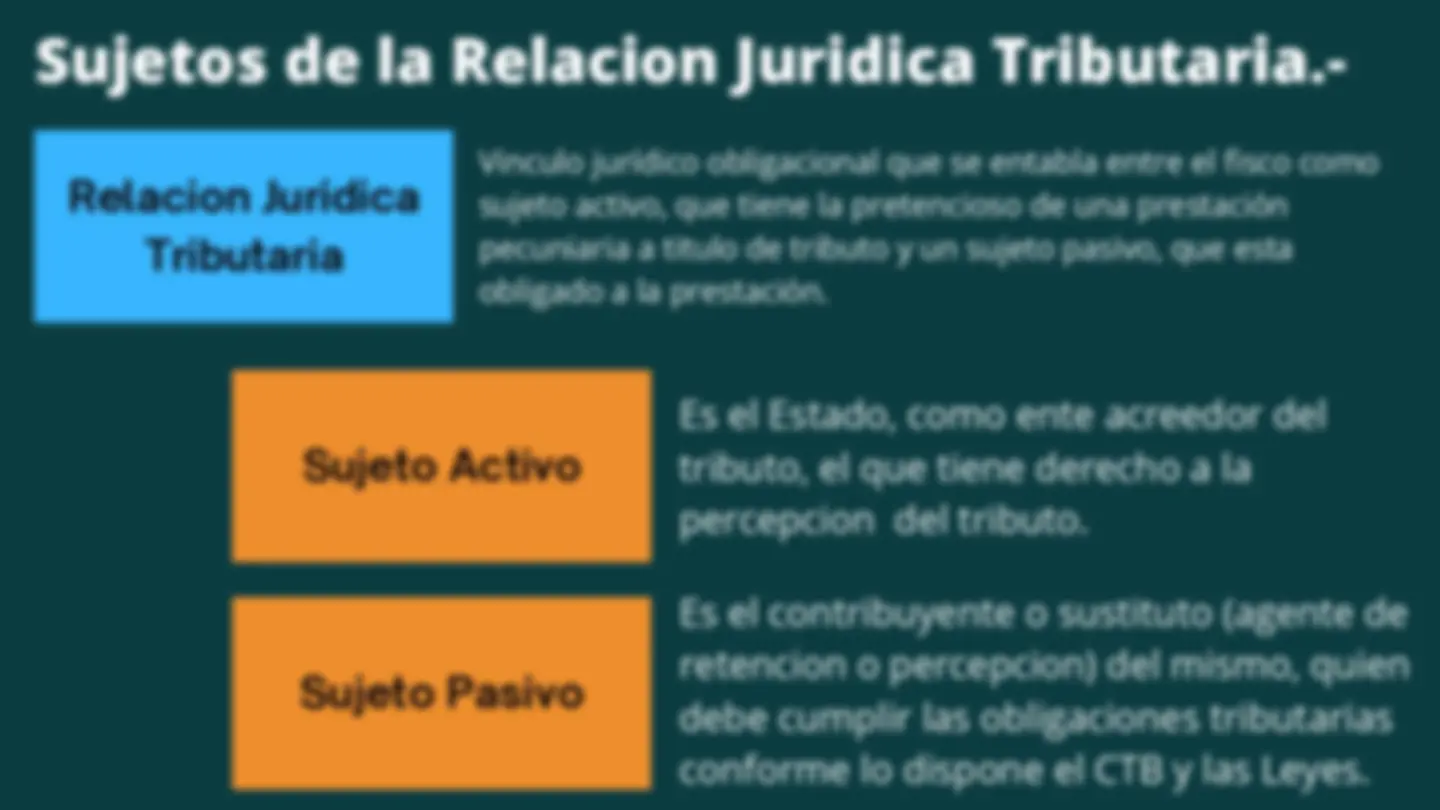

Obligacion Tributaria

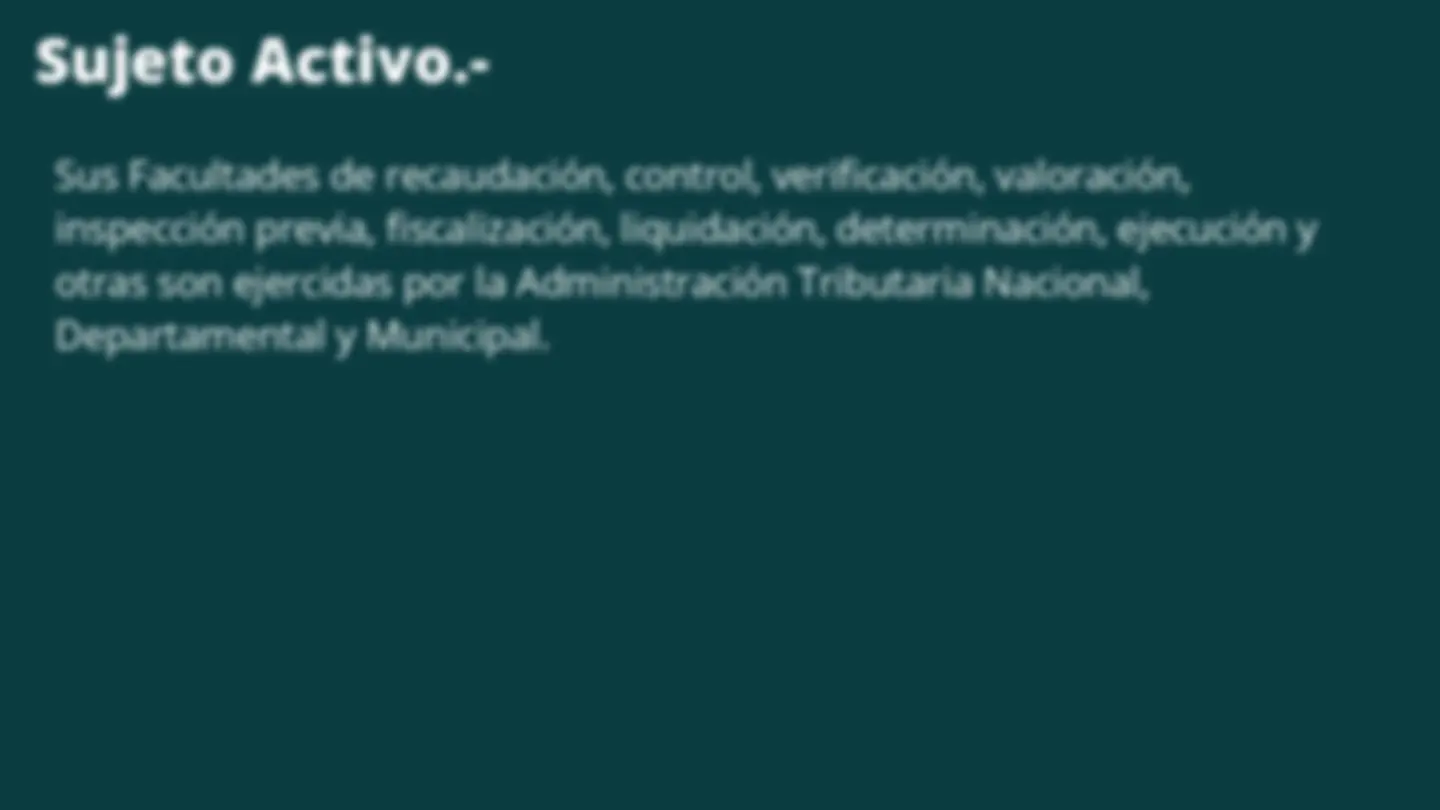

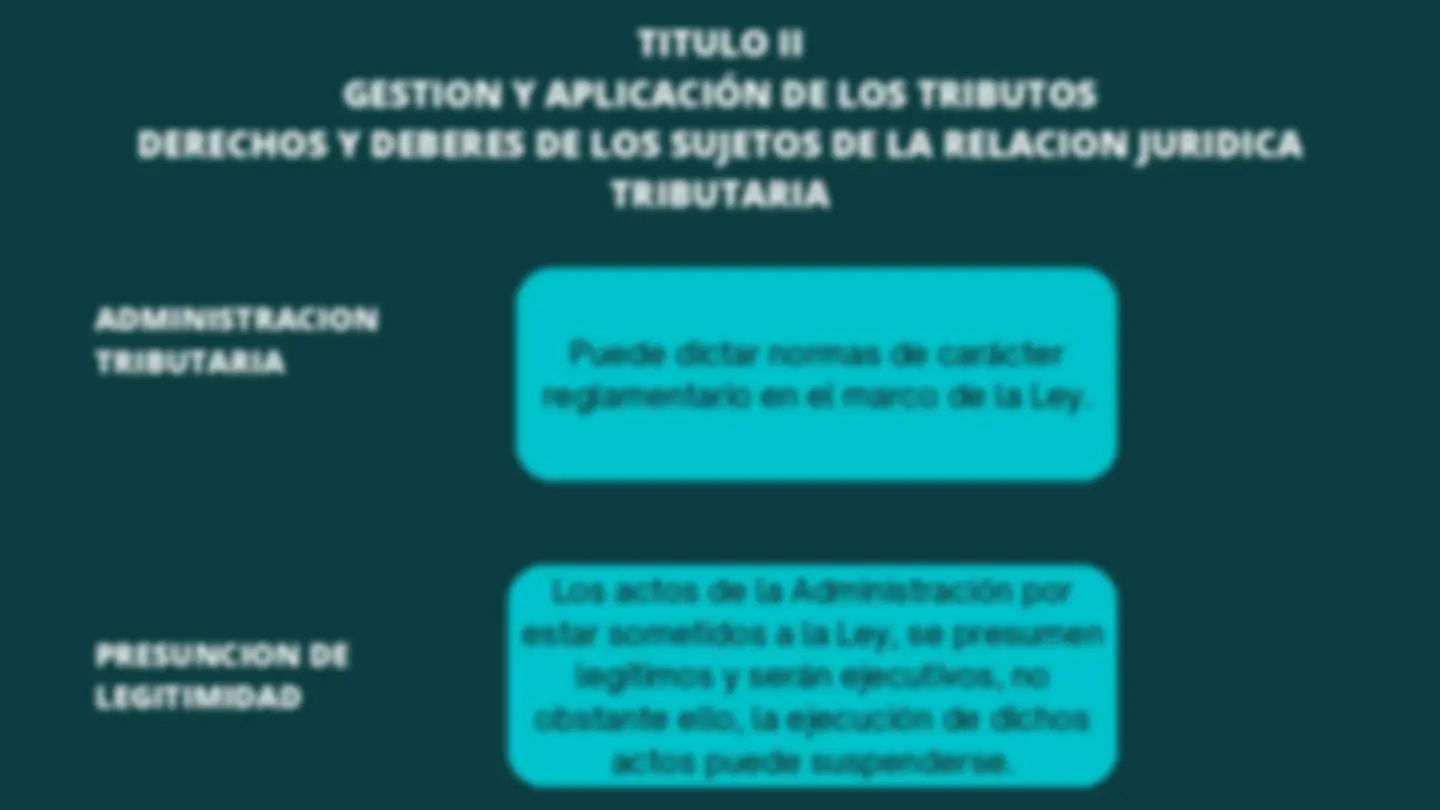

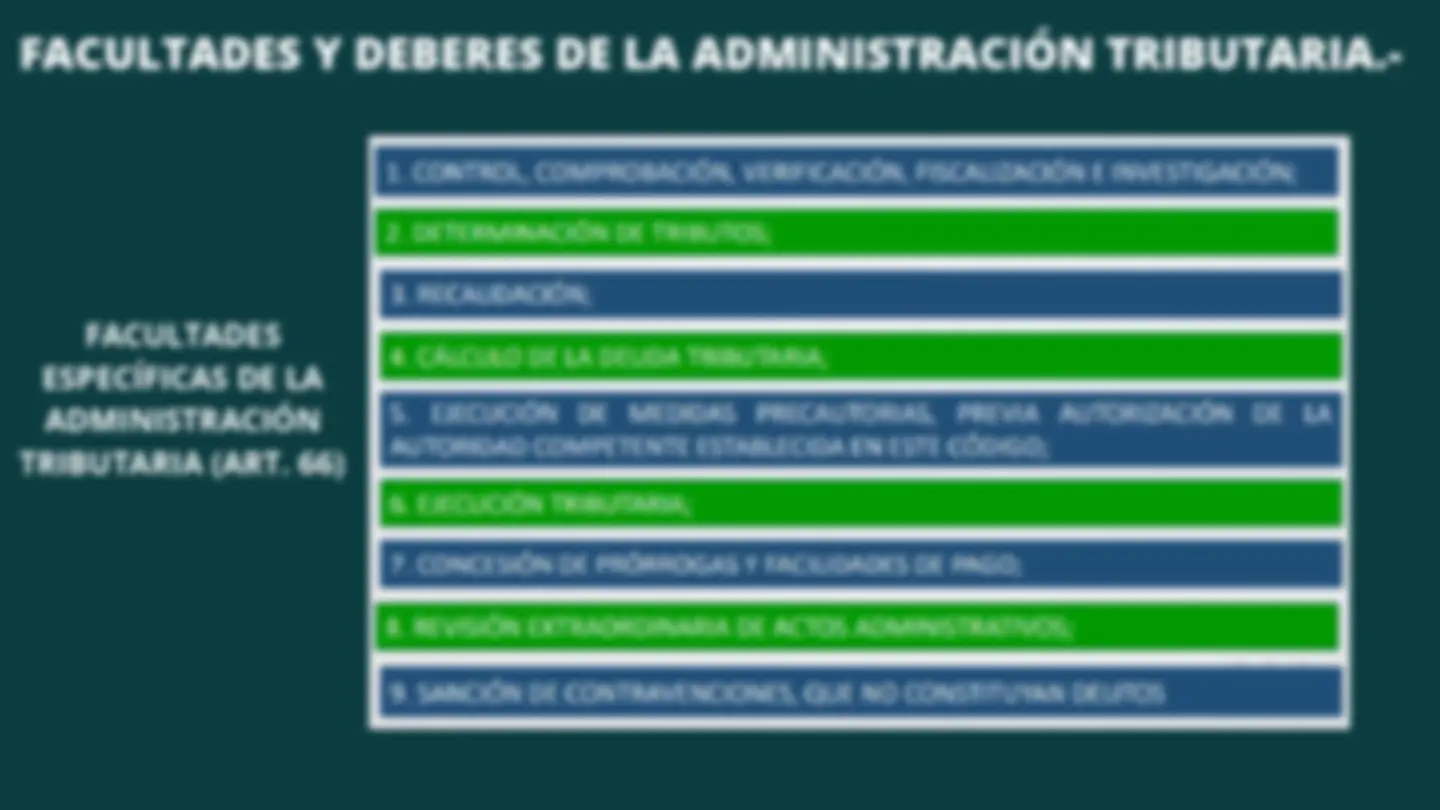

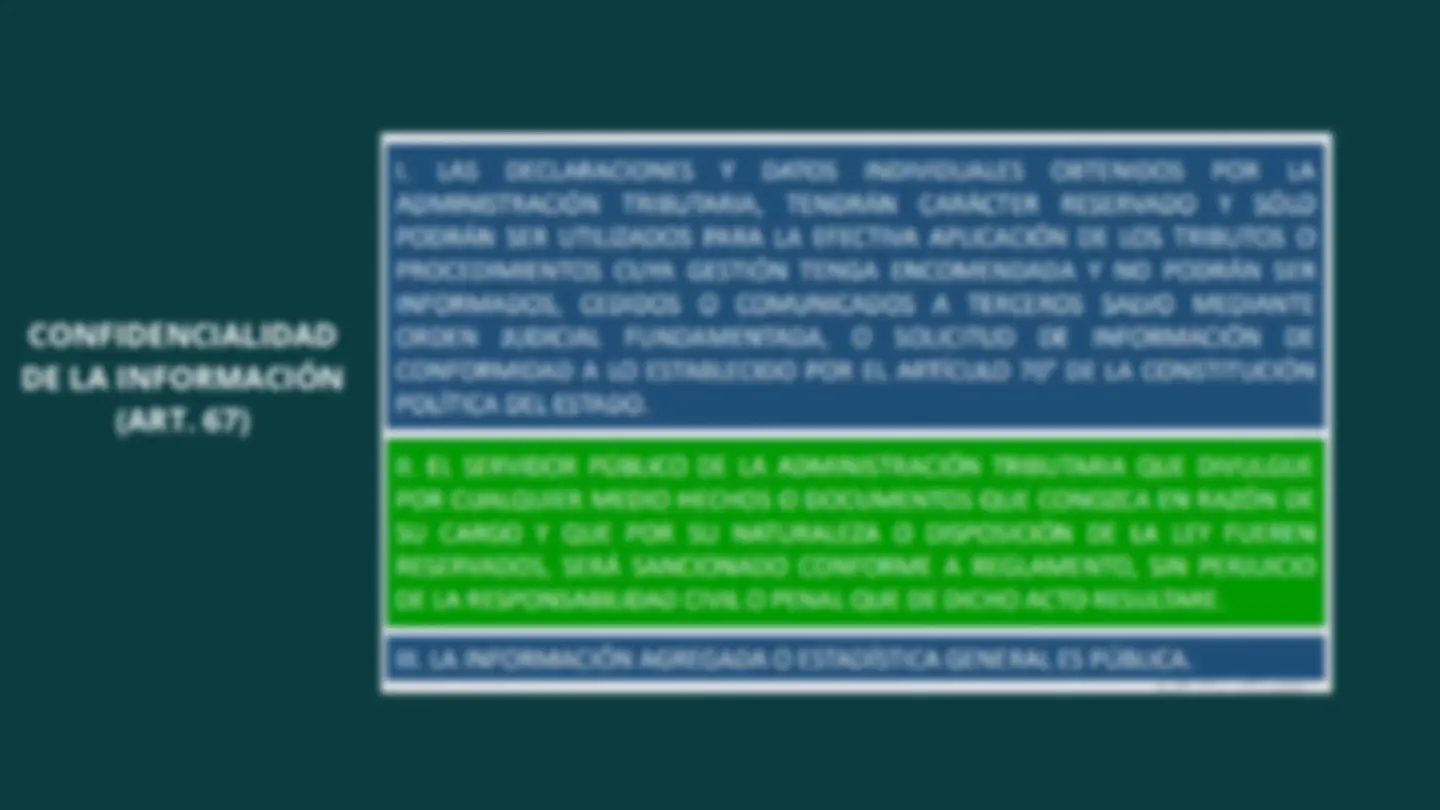

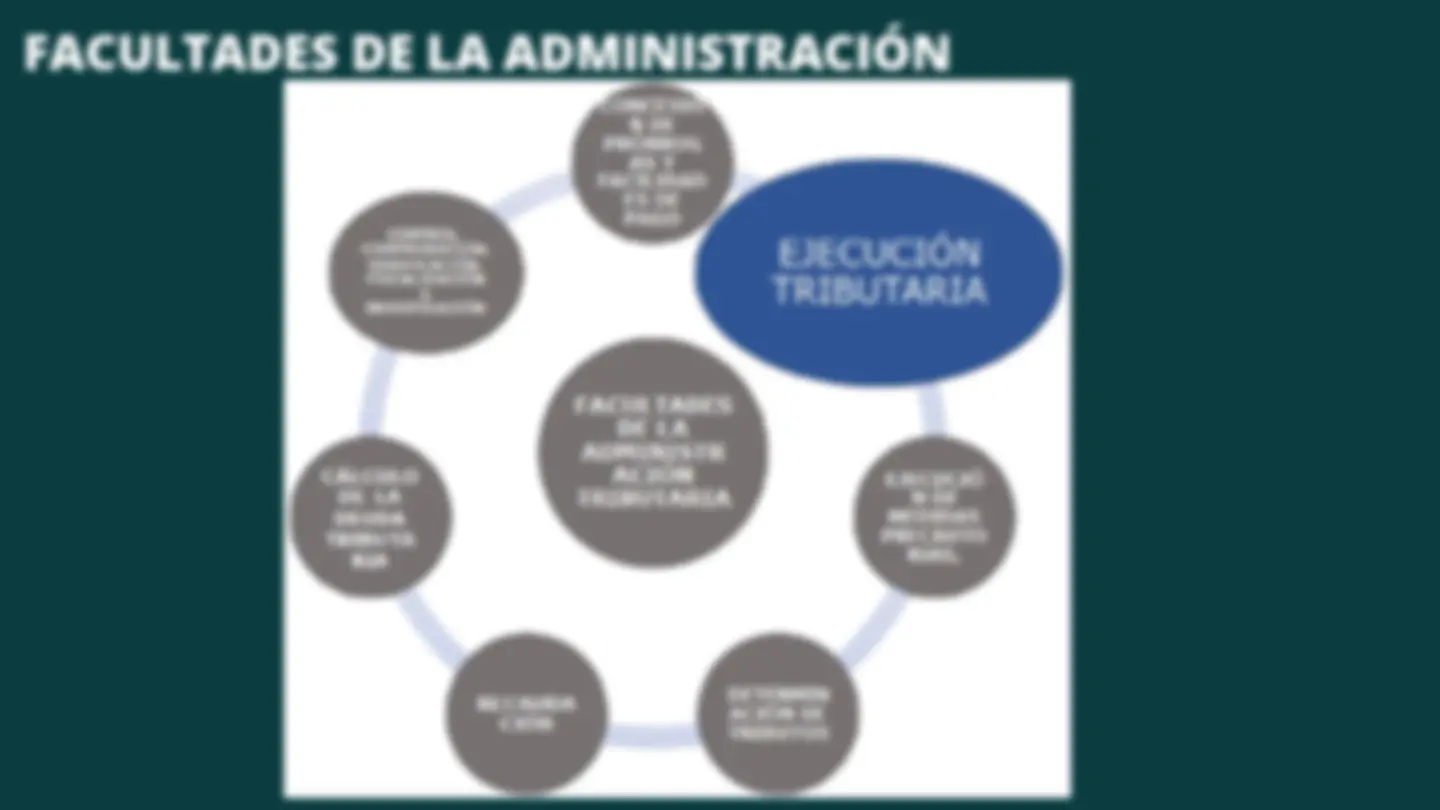

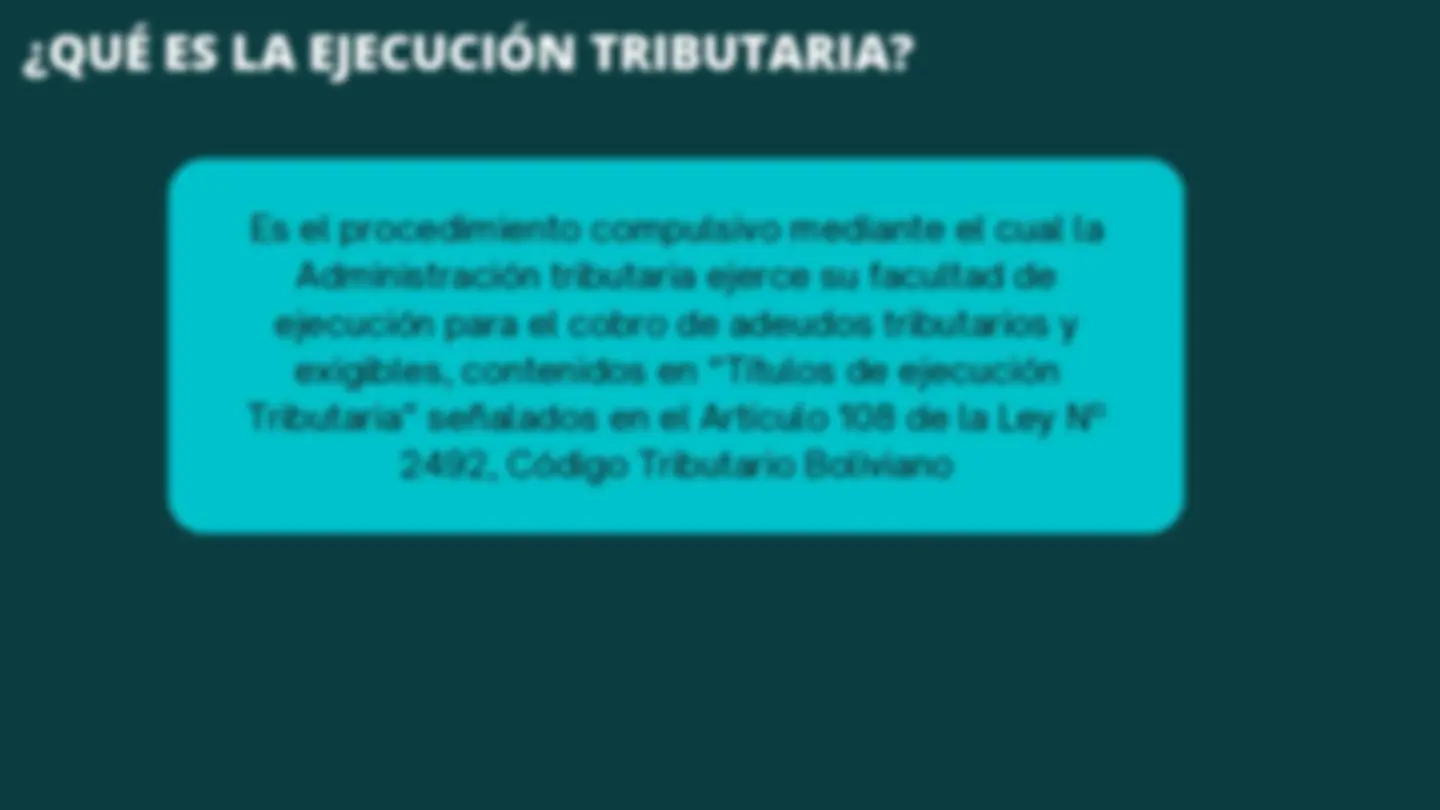

Sujeto Activo.- Sus Facultades de recaudación, control, verificación, valoración, inspección previa, fiscalización, liquidación, determinación, ejecución y otras son ejercidas por la Administración Tributaria Nacional, Departamental y Municipal.

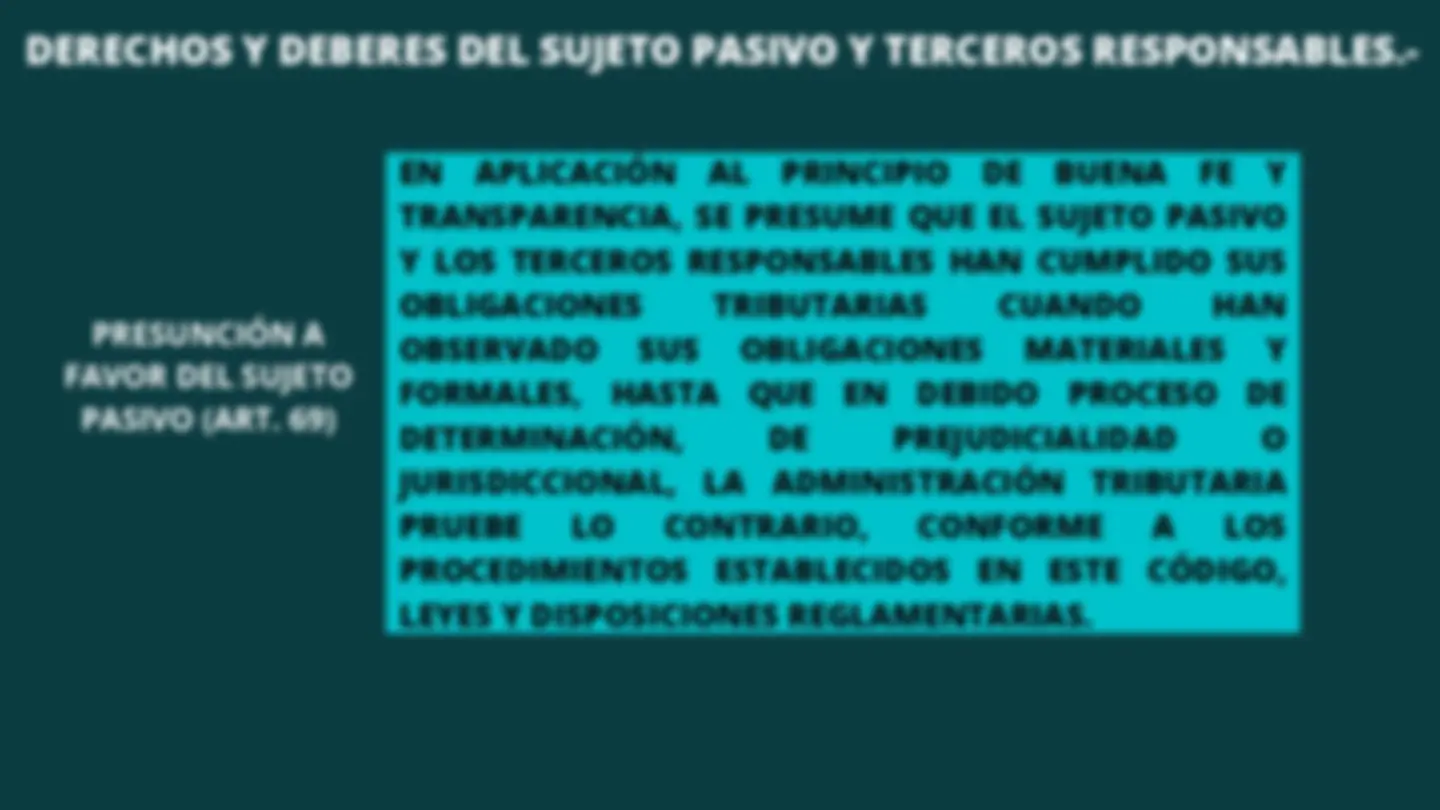

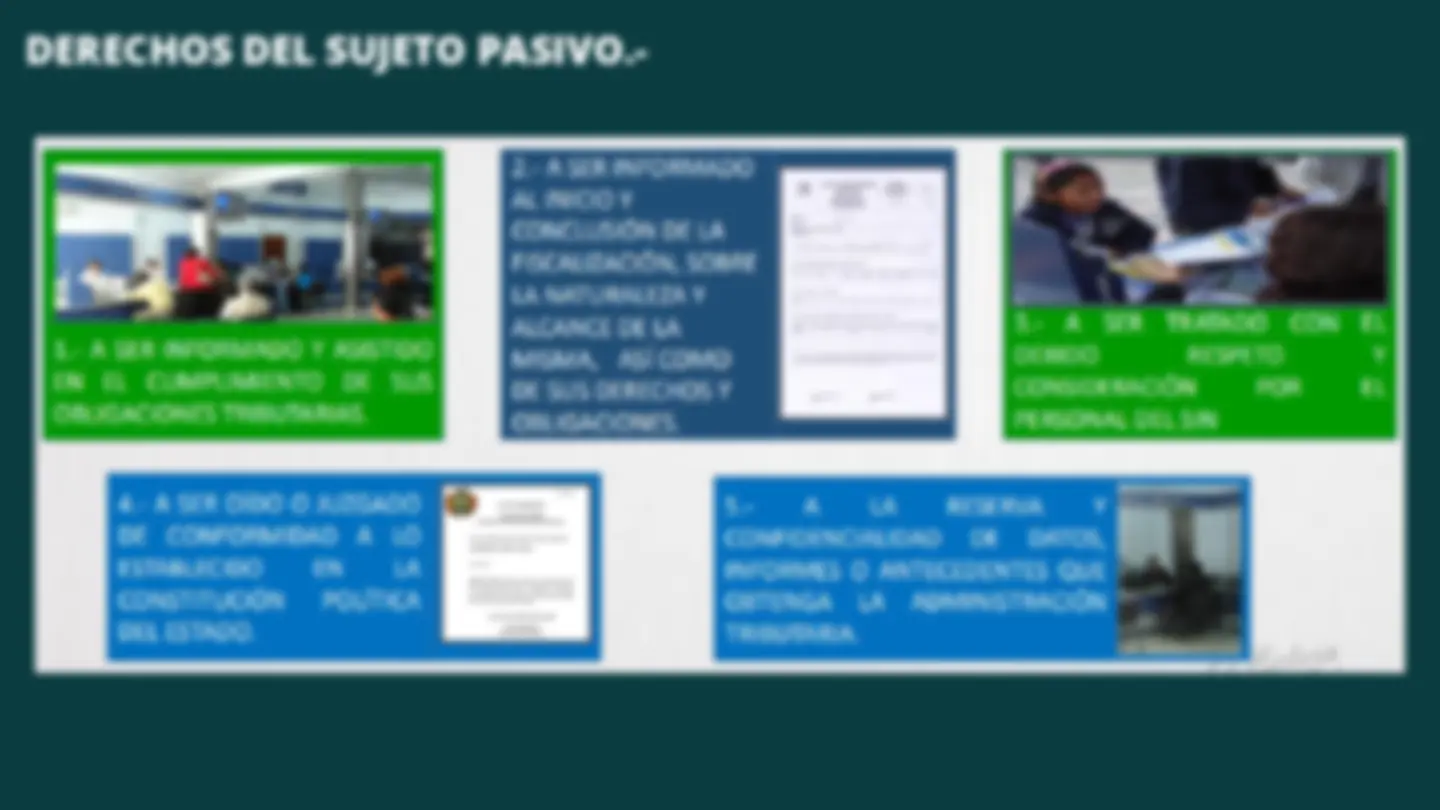

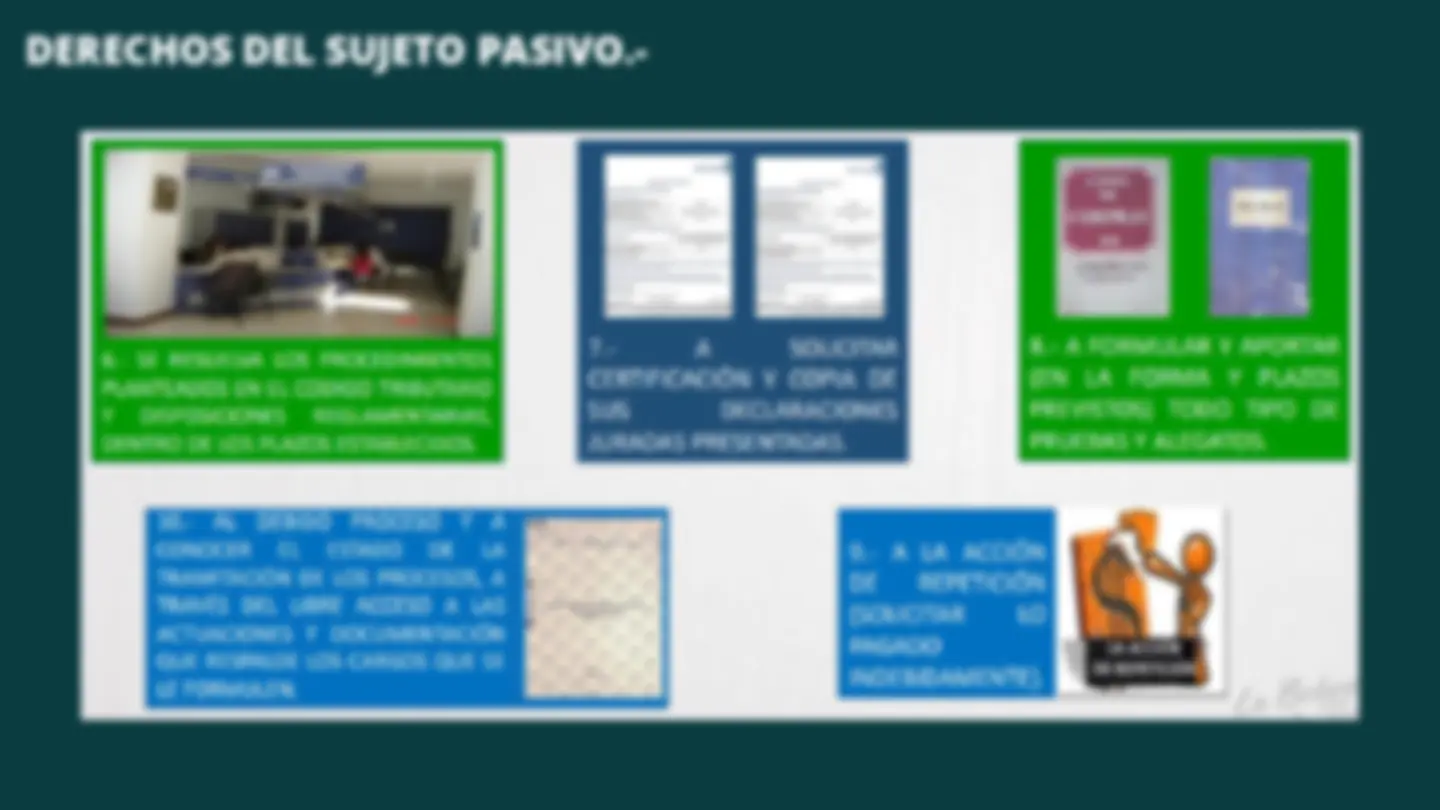

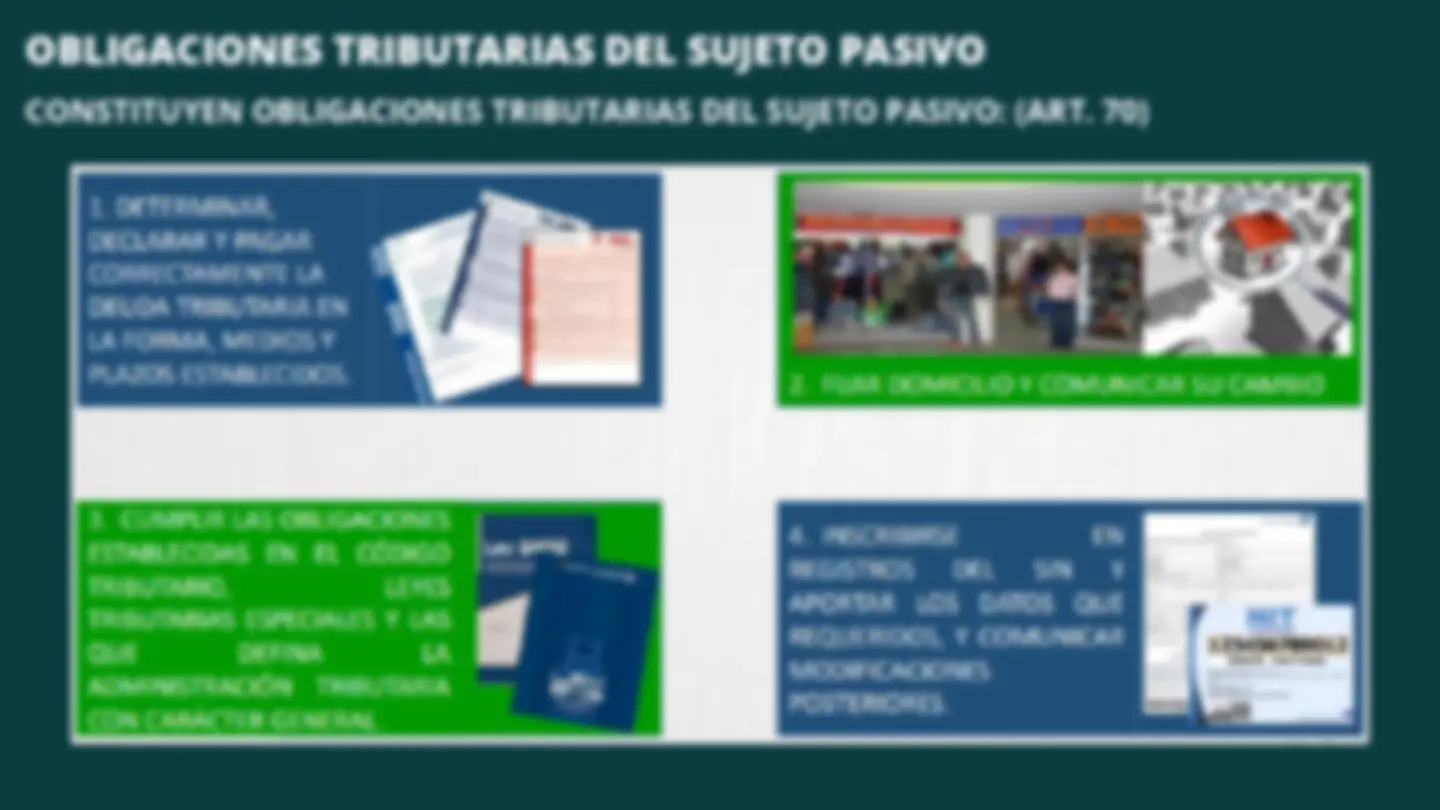

Sujeto Pasivo.- Es el Contribuyente o Sustituto del mismo. CONTRIBUYENTE: En quien se verifica el hecho generador. Persona Natural Persona Jurídica SUSTITUTO: Quien cumple "en lugar del" Contribuyente sus obligaciones tributarias. Agentes de Retención Agentes de Percepción

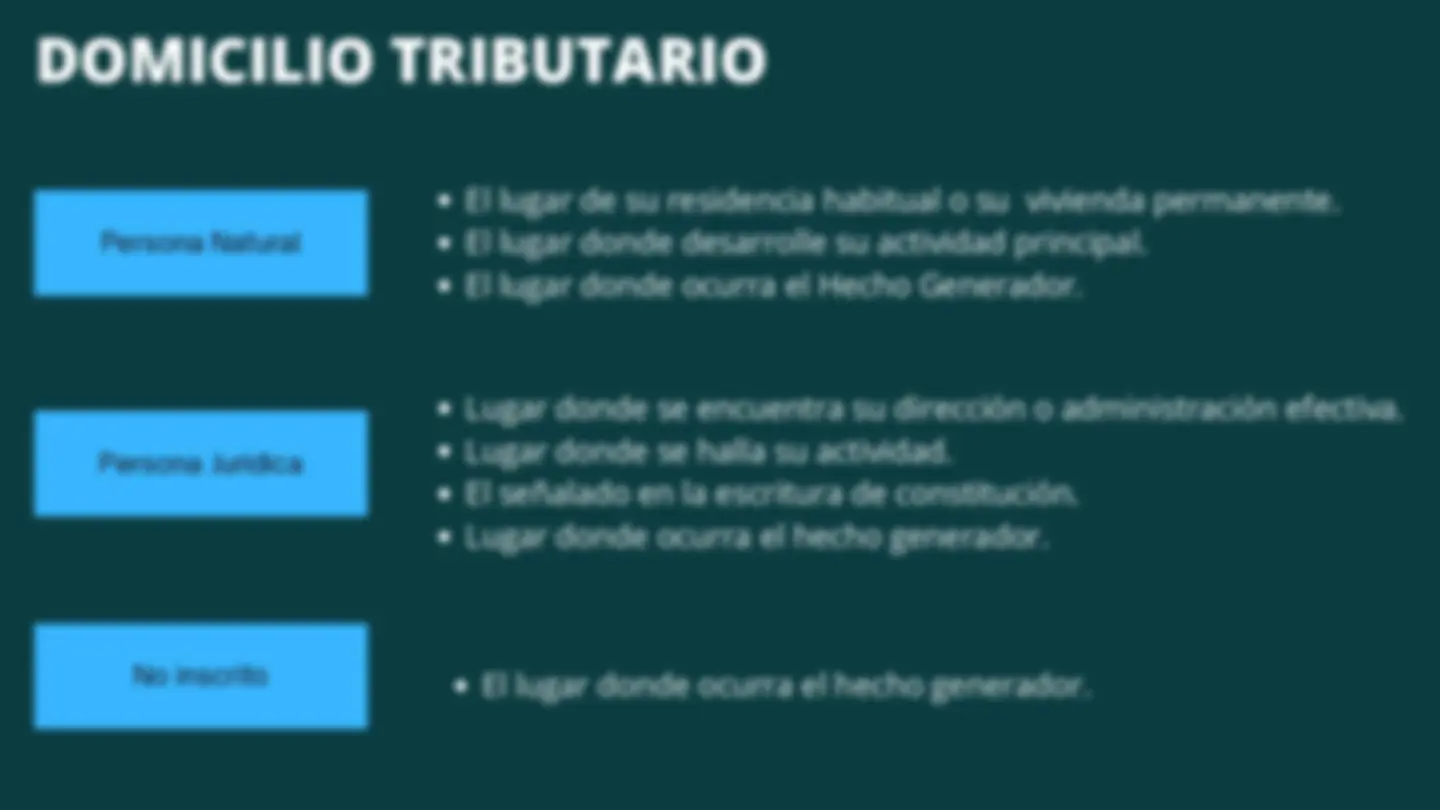

Persona Natural DOMICILIO TRIBUTARIO

Persona Juridica No inscrito

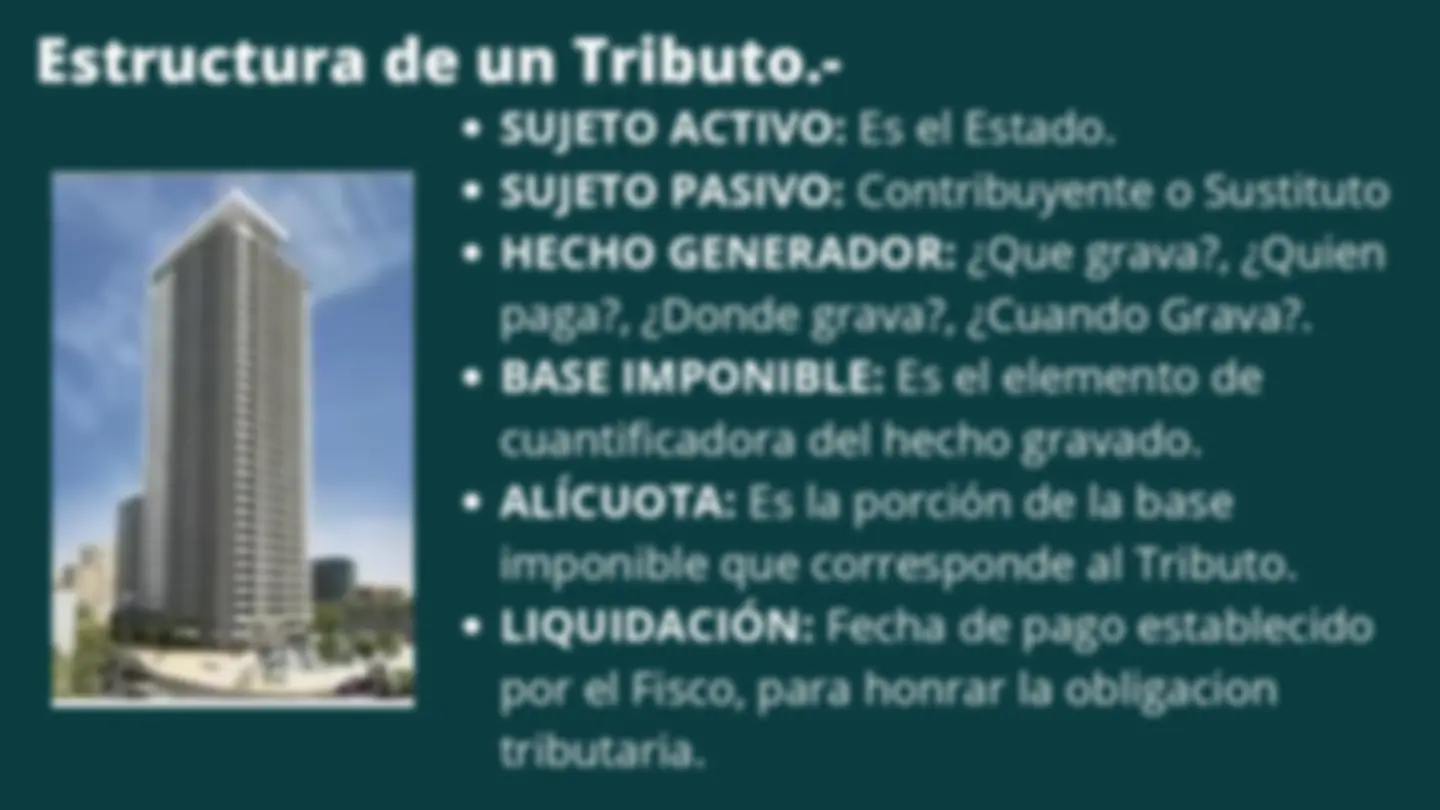

Estructura de un Tributo.-

Estructura de un Tributo.-

Estructura de un Tributo.-

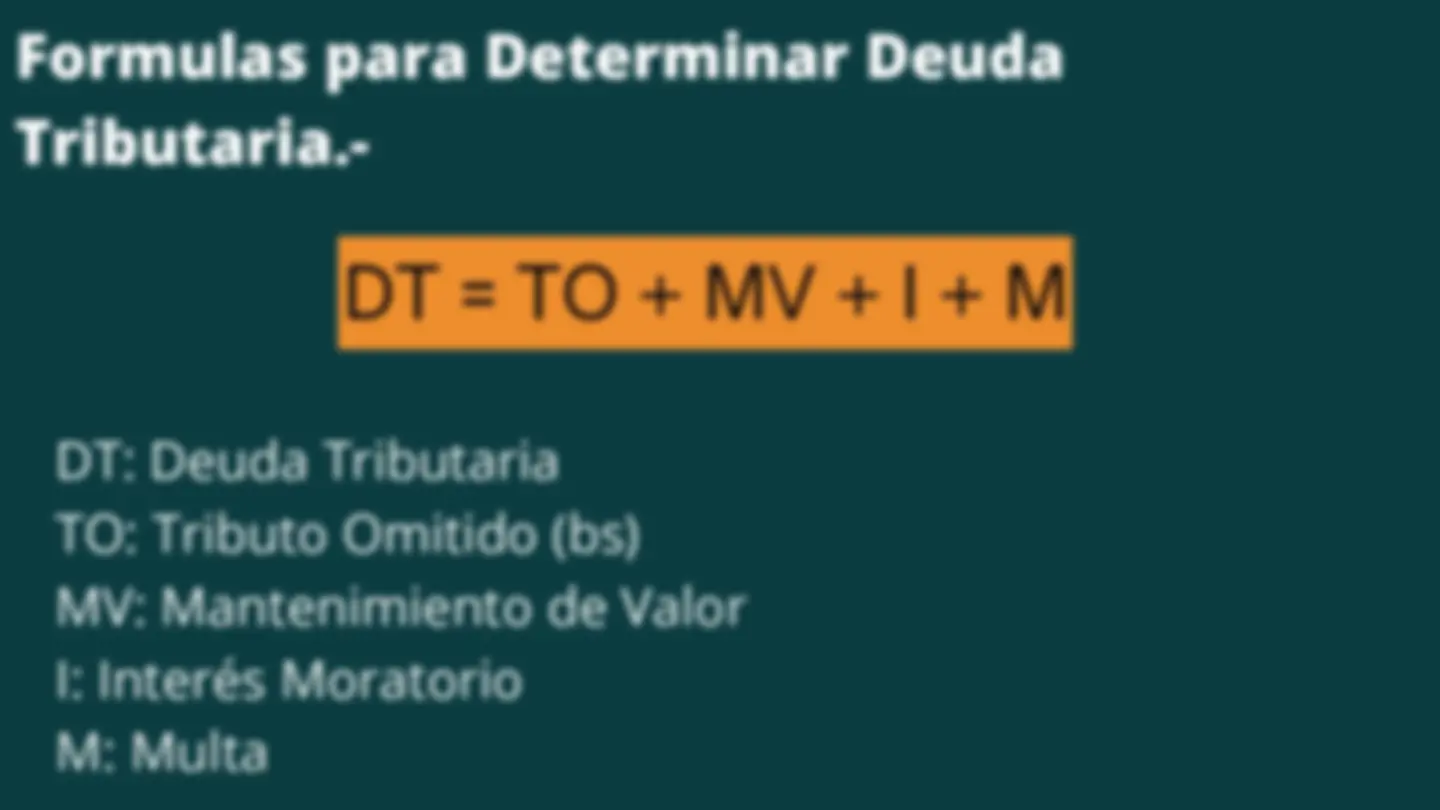

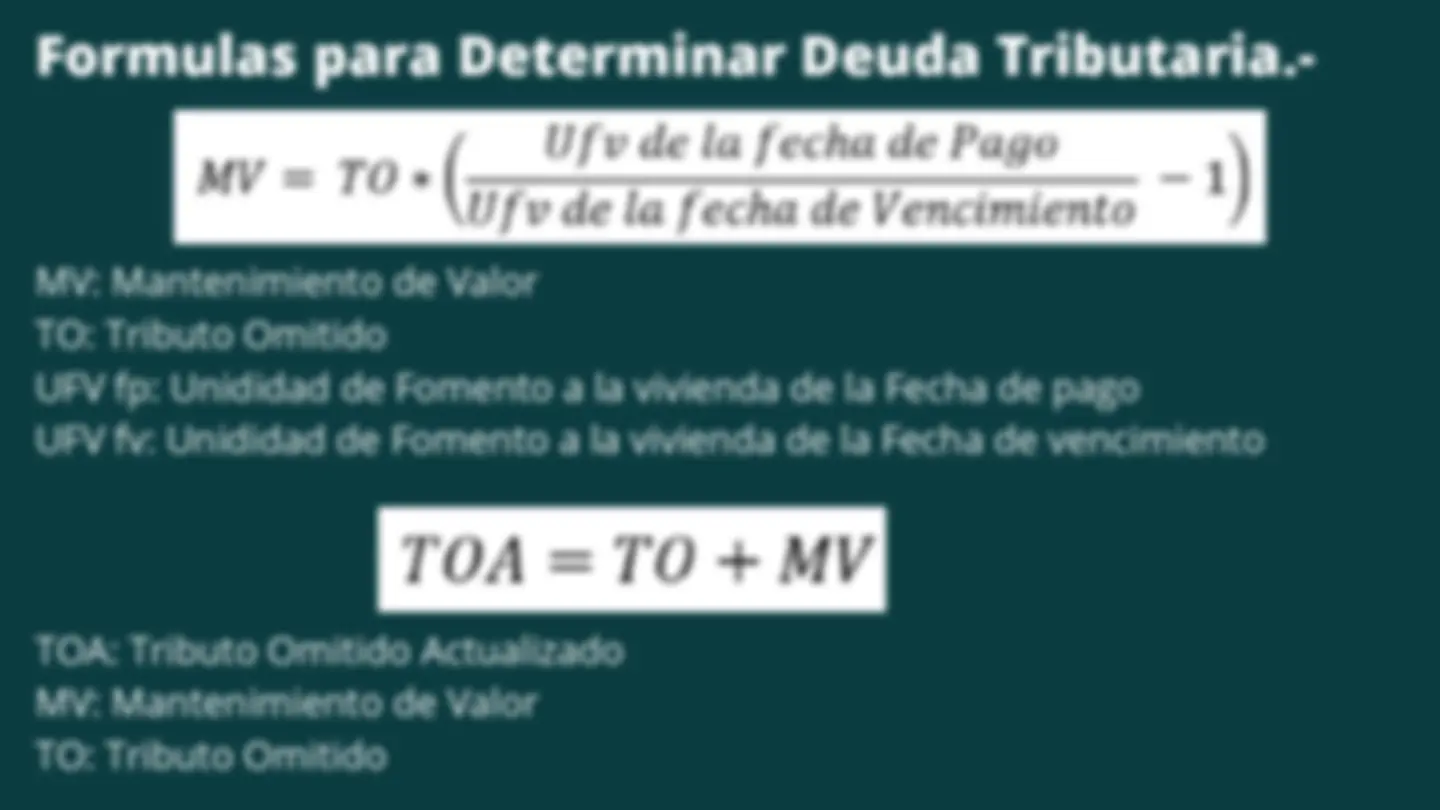

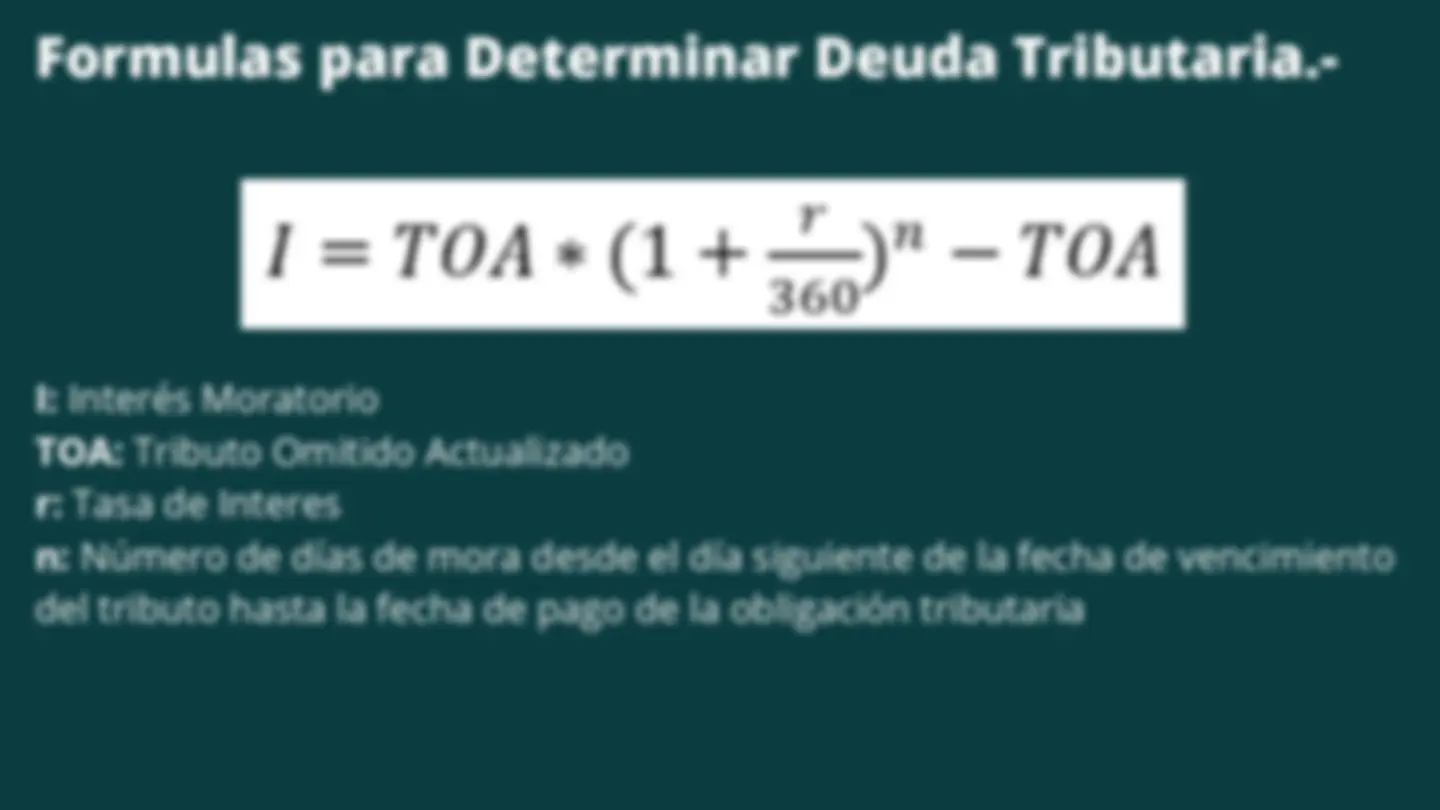

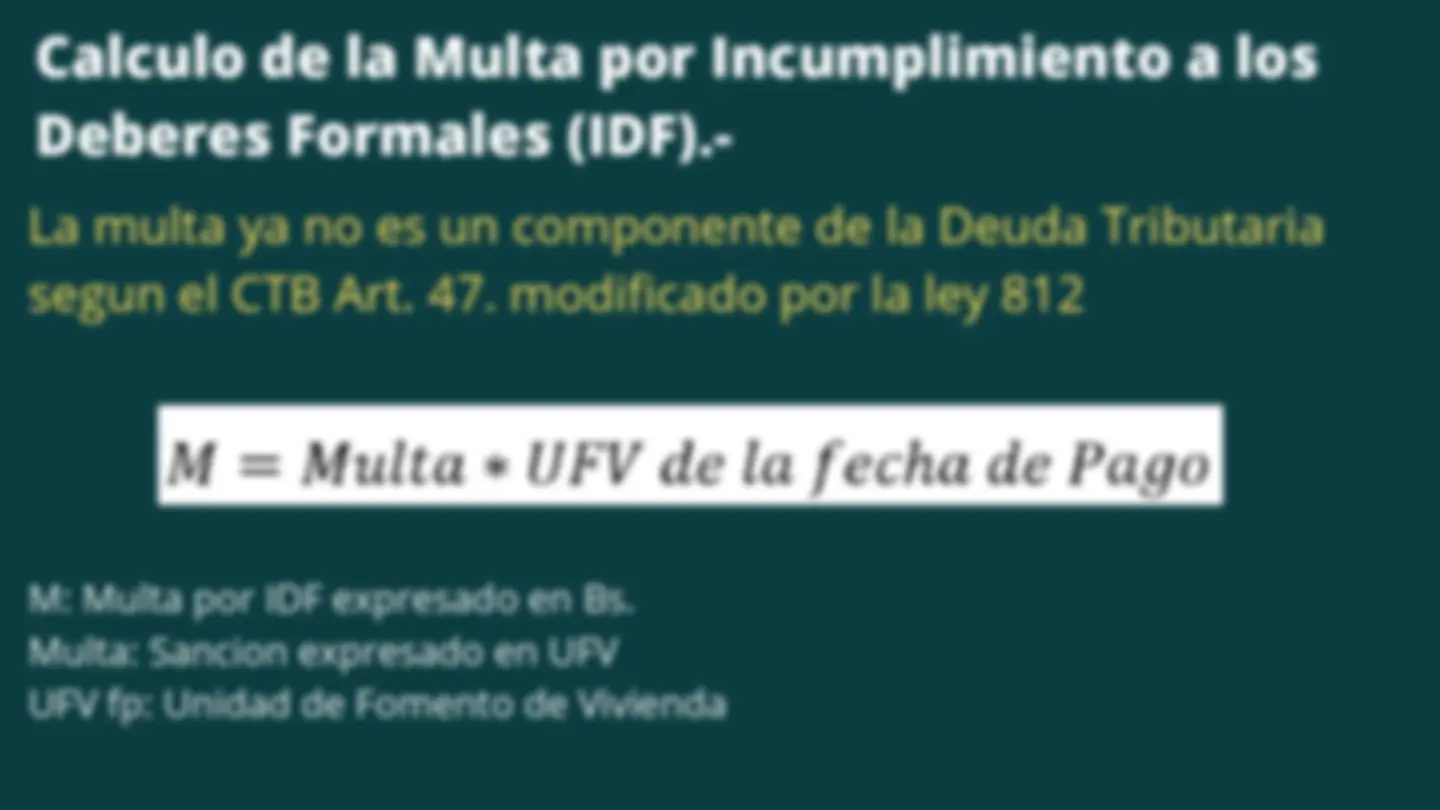

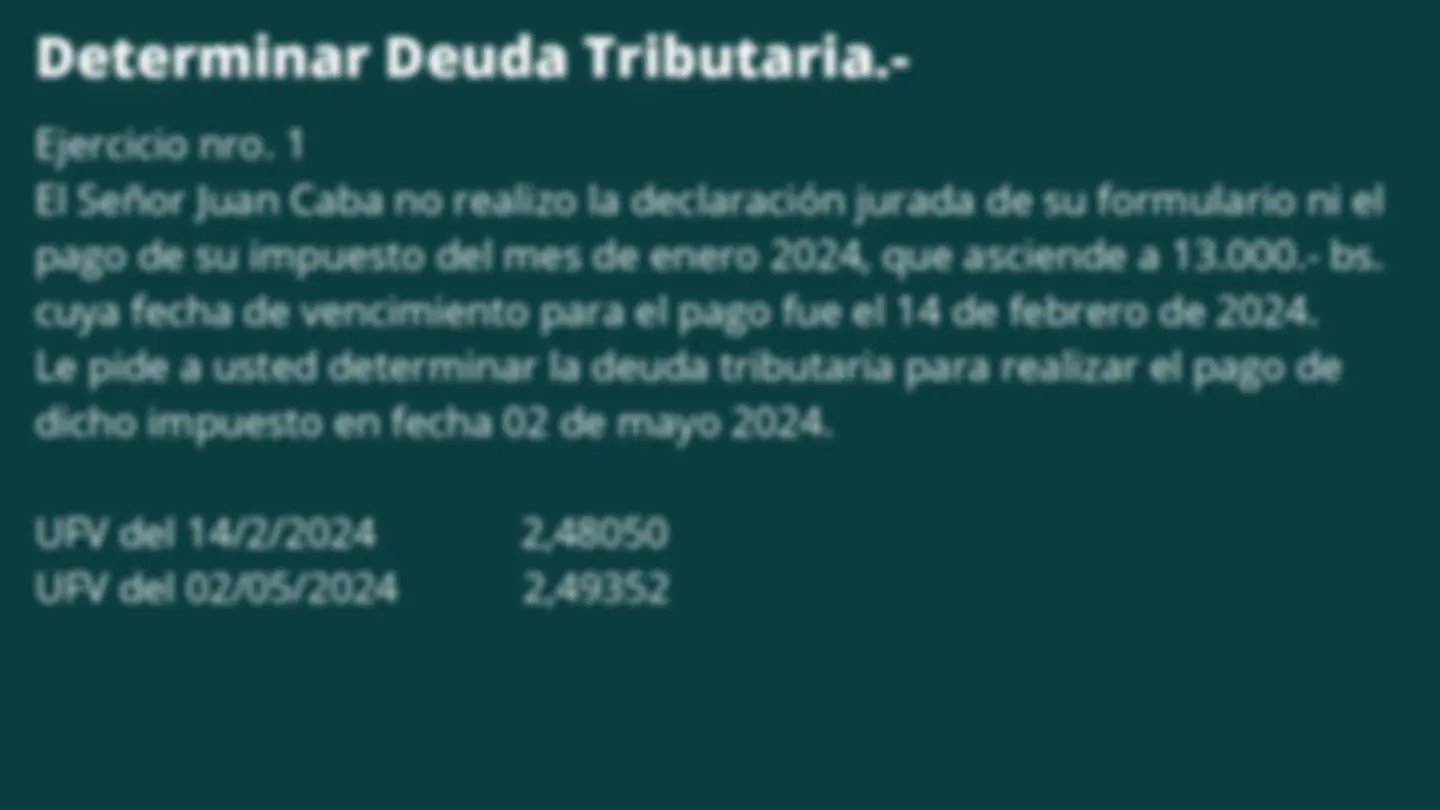

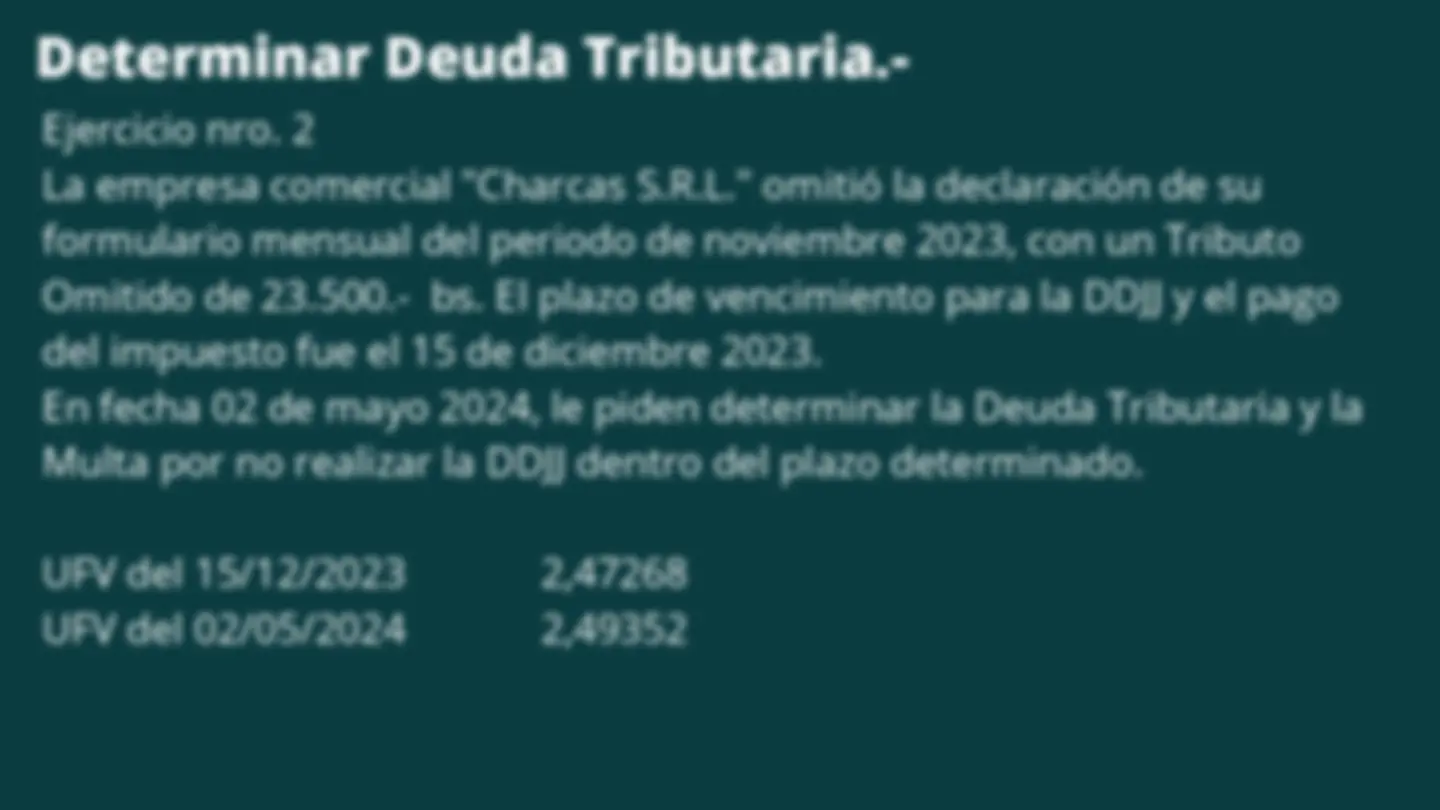

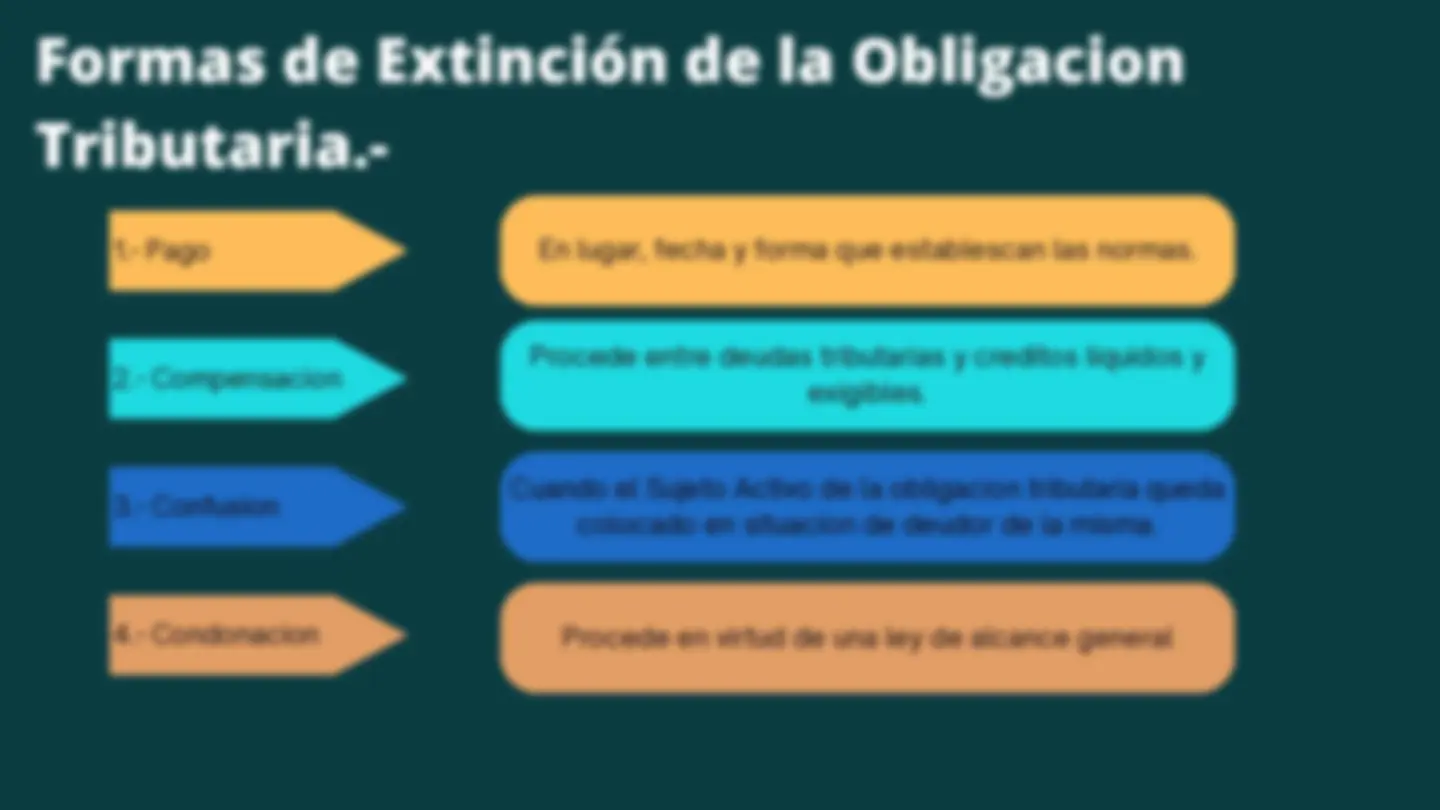

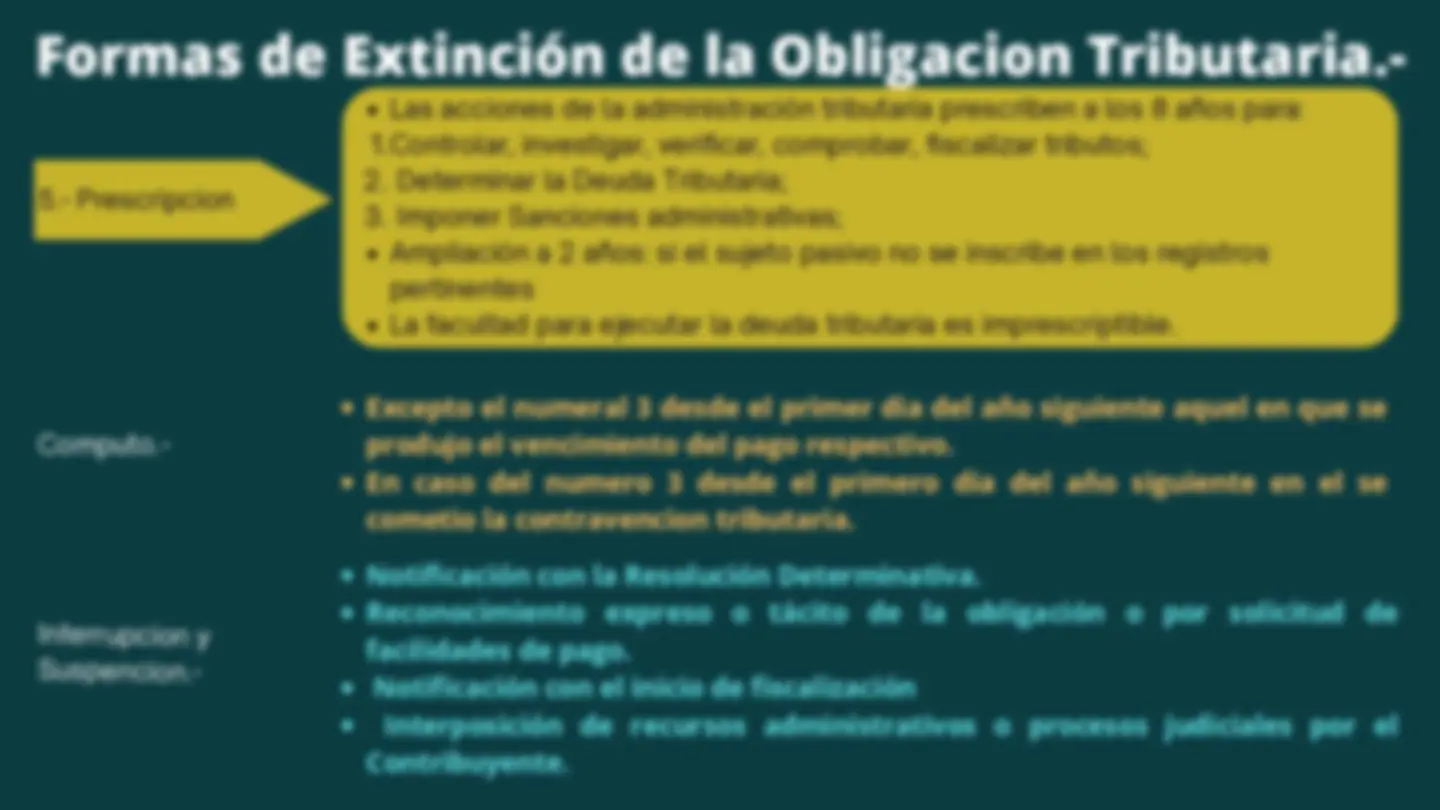

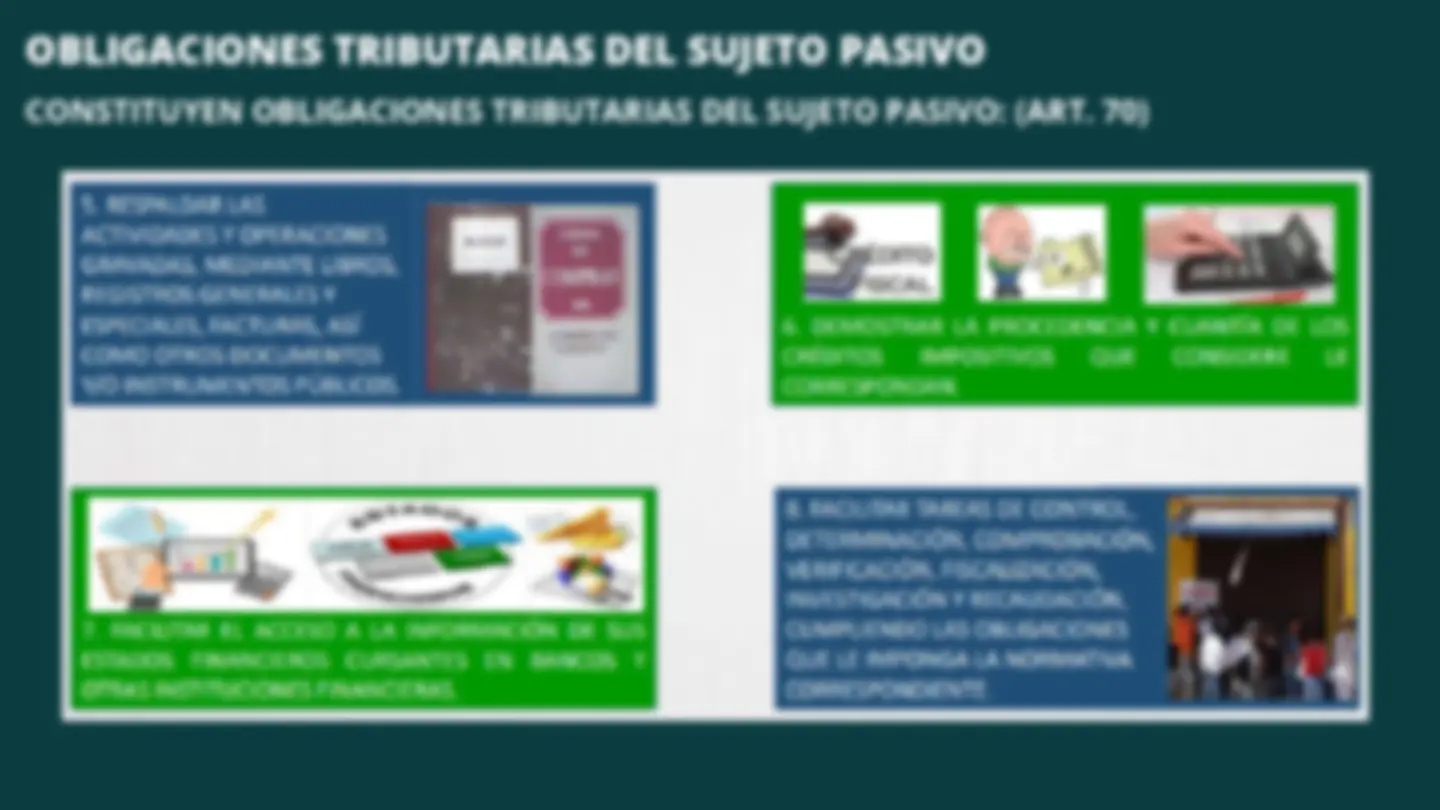

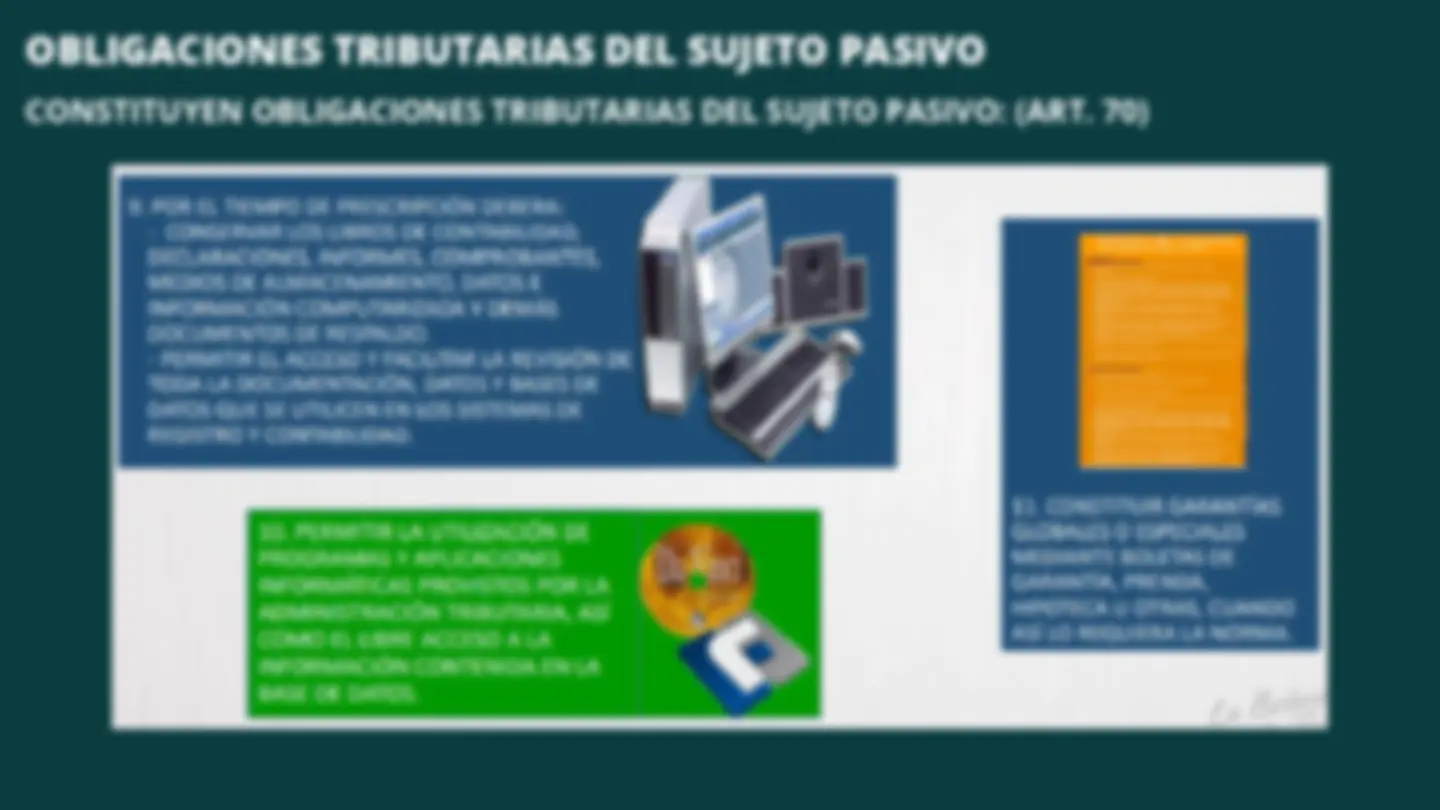

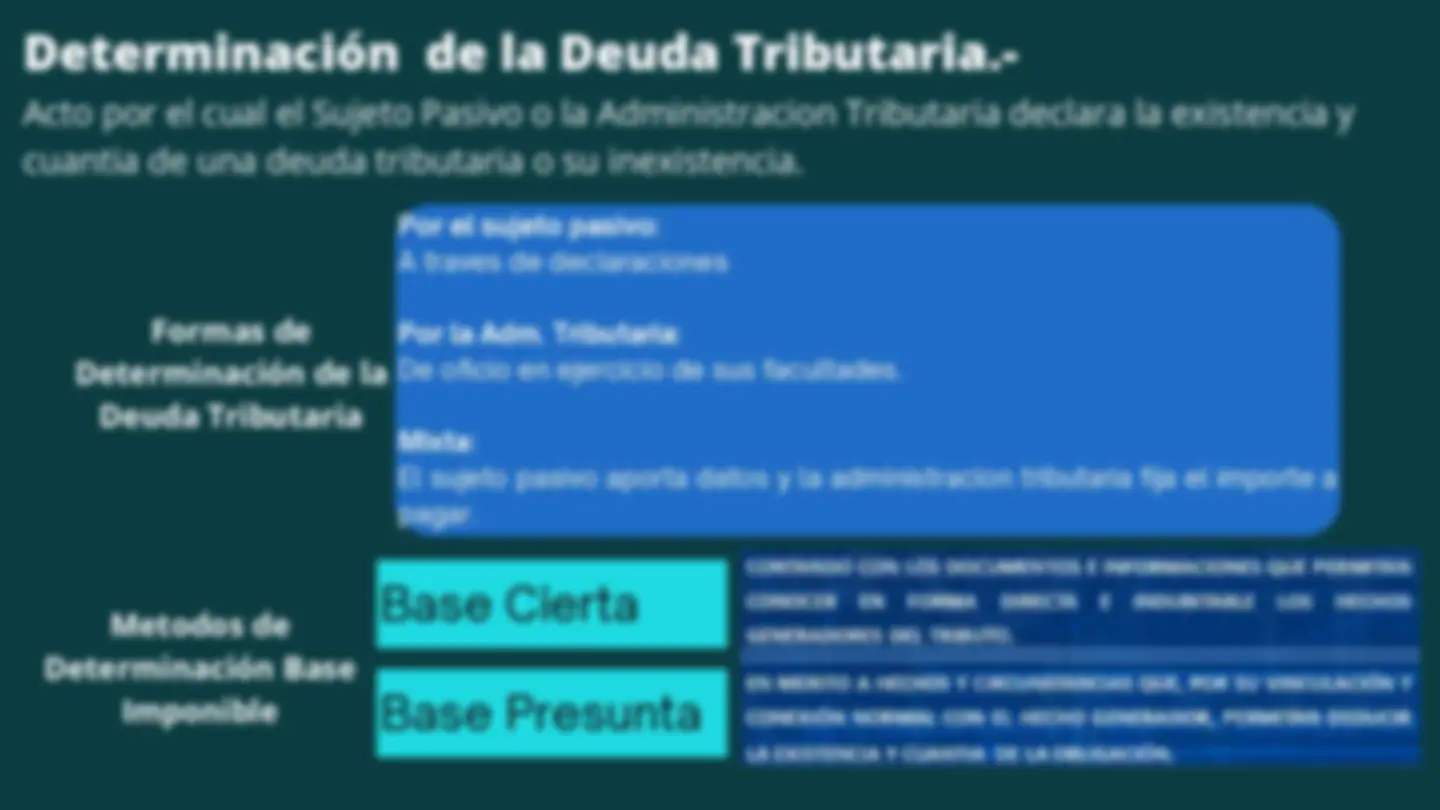

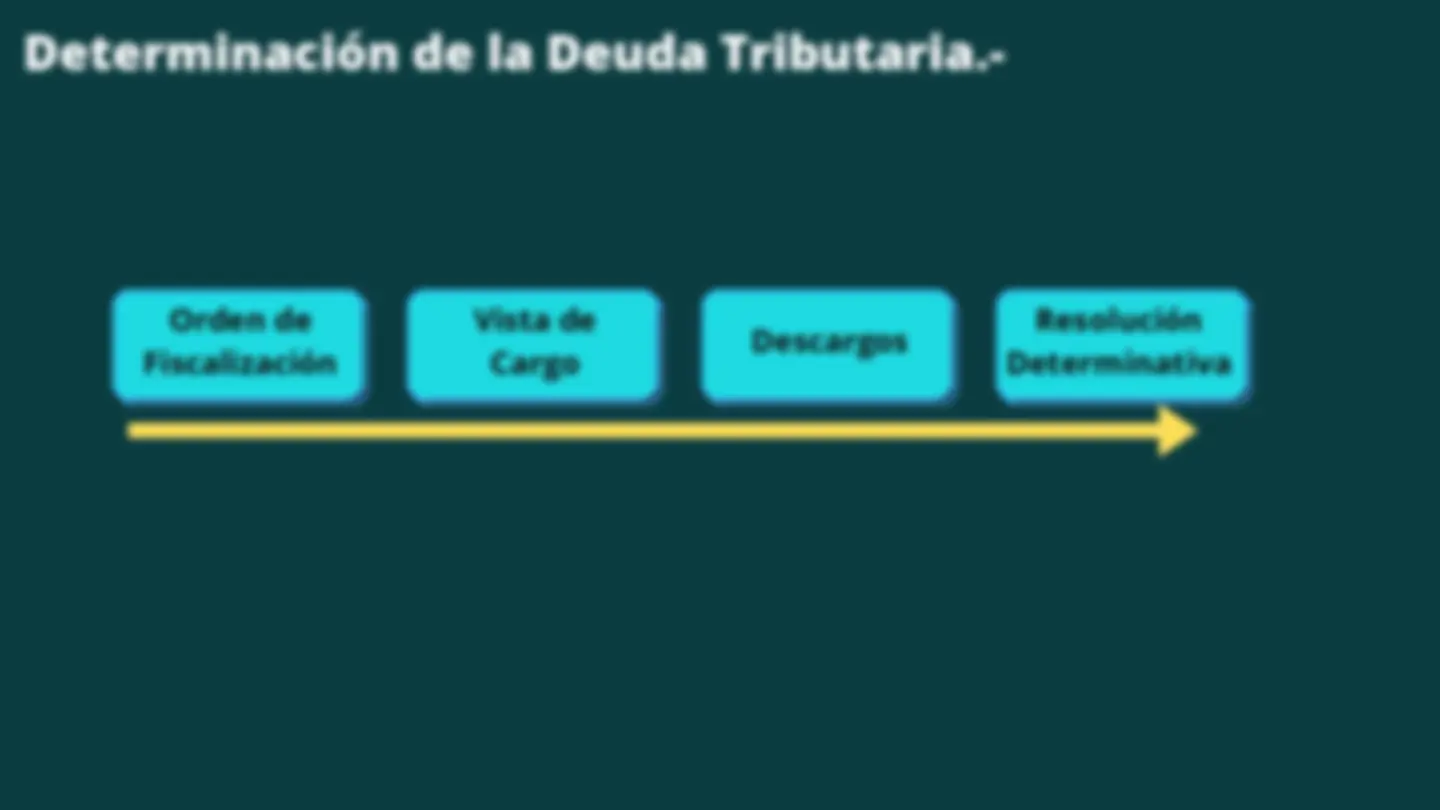

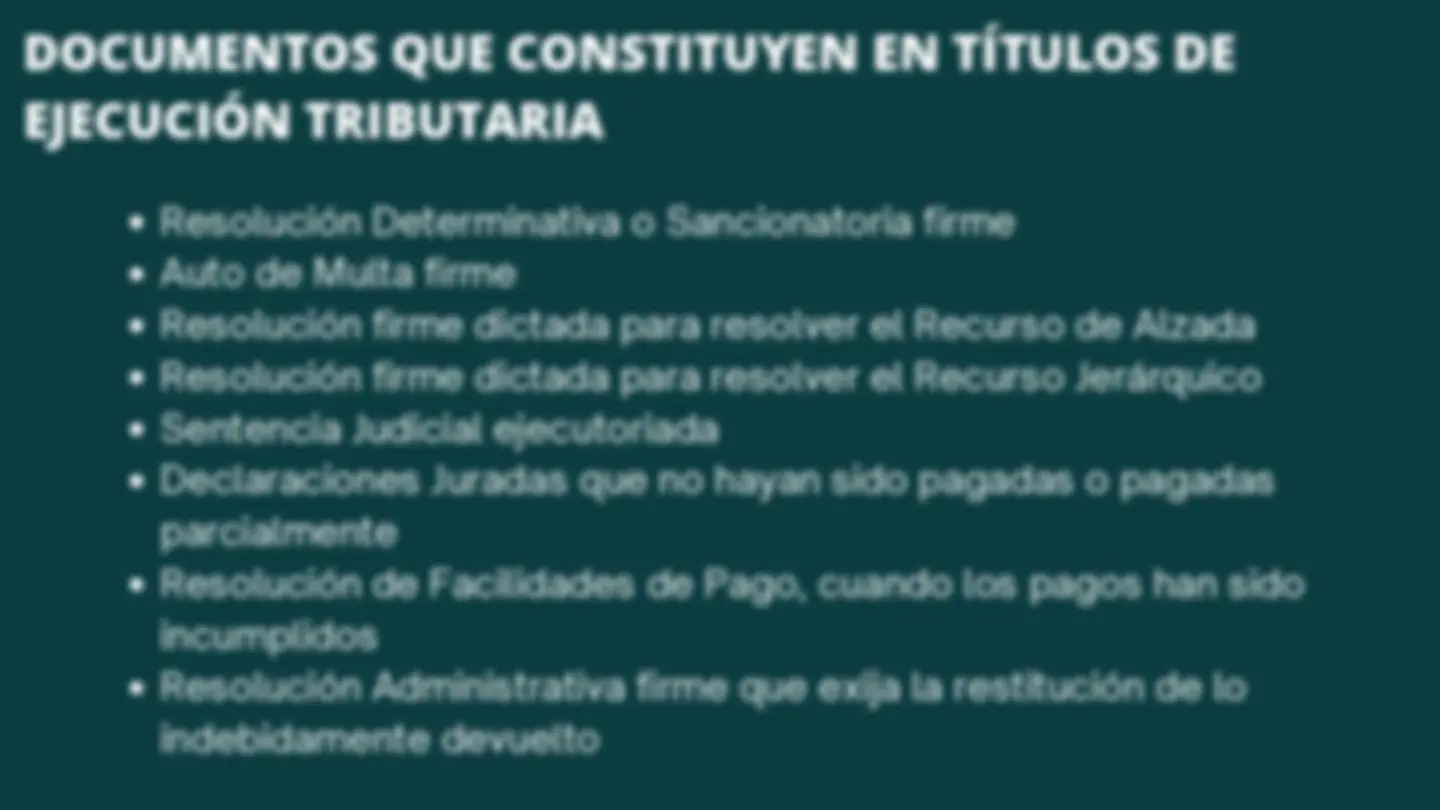

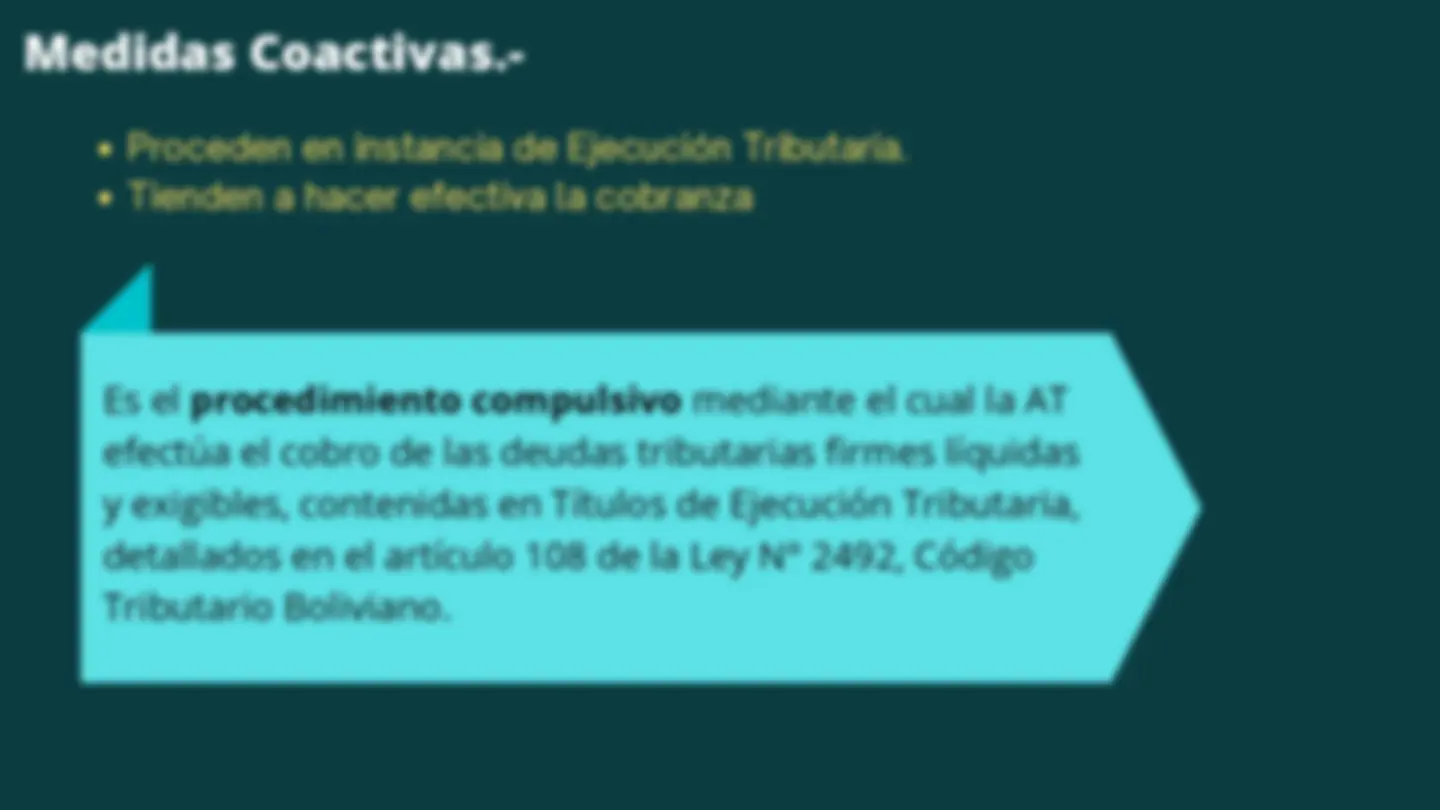

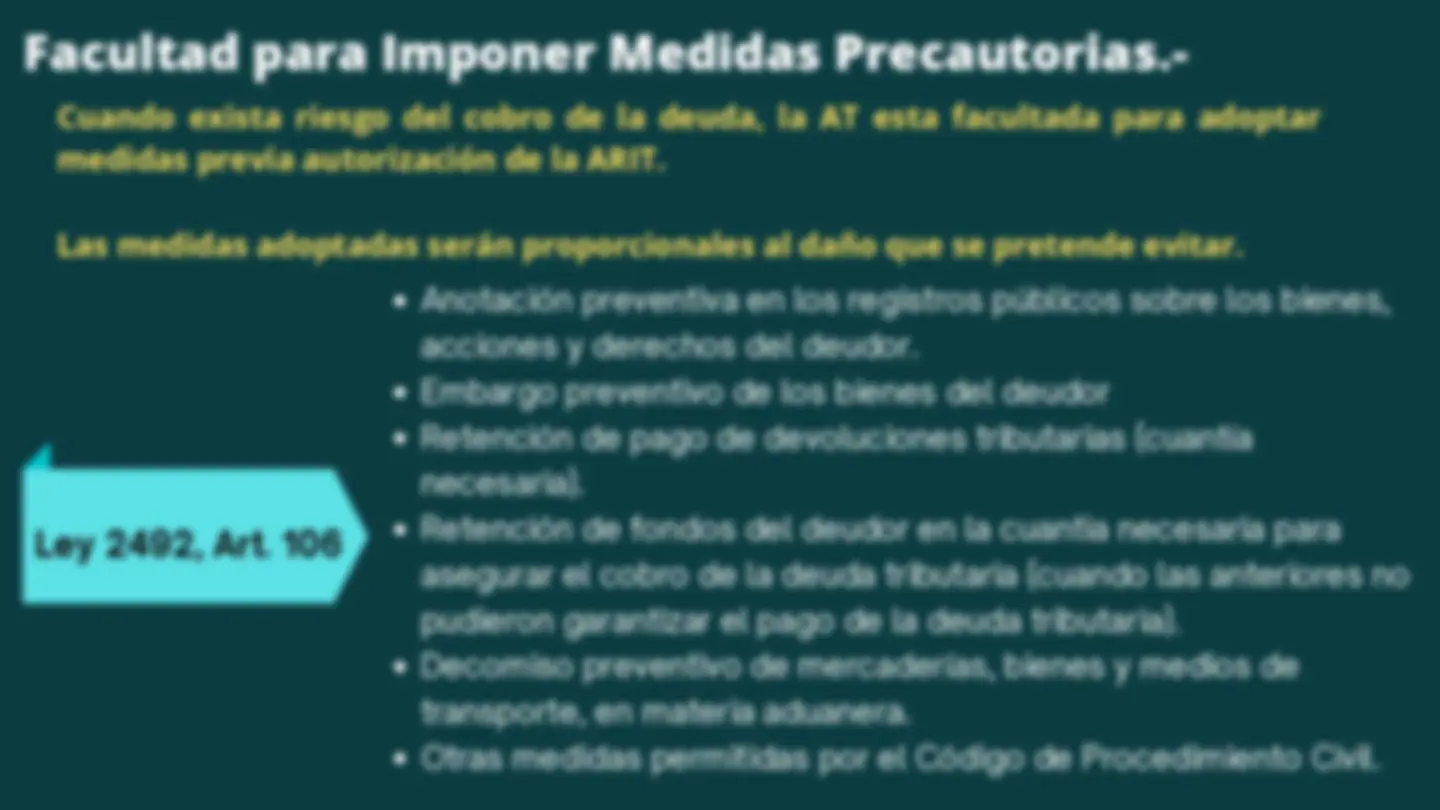

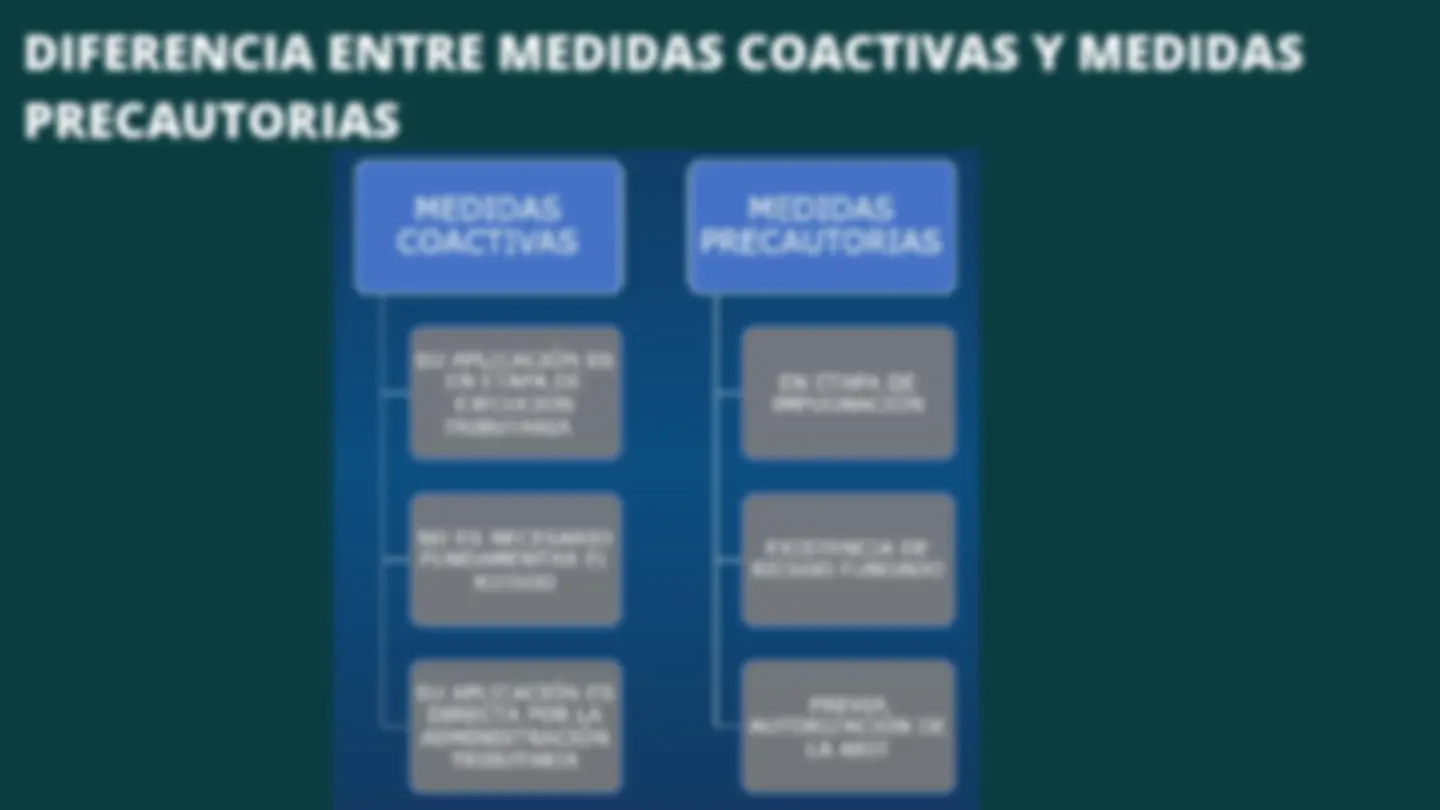

Deuda Tributaria.-