CONTABILIDAD

Ing. Yadira Párraga P. Docente 1

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

conceptos y definicion de contabilidad

Tipo: Diapositivas

1 / 45

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Ing. Yadira Párraga P. Docente 1

Ing. Yadira Párraga P. Docente 2

Ing. Yadira Párraga P. Docente 4

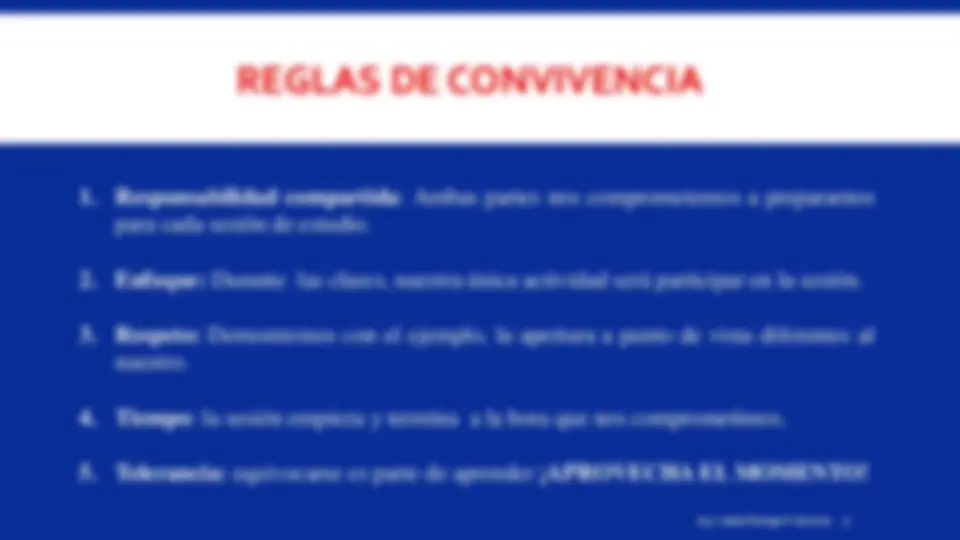

1. Responsabilidad compartida : Ambas partes nos comprometemos a prepararnos

para cada sesión de estudio.

2. Enfoque: Durante las clases, nuestra única actividad será participar en la sesión. 3. Respeto: Demostremos con el ejemplo, la apertura a punto de vista diferentes al

nuestro.

4. Tiempo : la sesión empieza y termina a la hora que nos comprometimos. 5. Tolerancia: equivocarse es parte de aprender ¡APROVECHA EL MOMENTO!

Ing. Yadira Párraga P. Docente 5

Ing. Yadira Párraga P. Docente 7

PEDRO ZAPATA SANCHEZ. Editorial: Mc Graw Hill. Fecha de Edición: séptima edición 2011

Marco Conceptual para la preparación y presentación de los Estados Financieros. Autor: IASB (Consejo Internacional de Normas de Contabilidad) Editorial: IASCF Publications Department Fecha de Edición: última edición en español

Ing. Yadira Párraga P. Docente 8

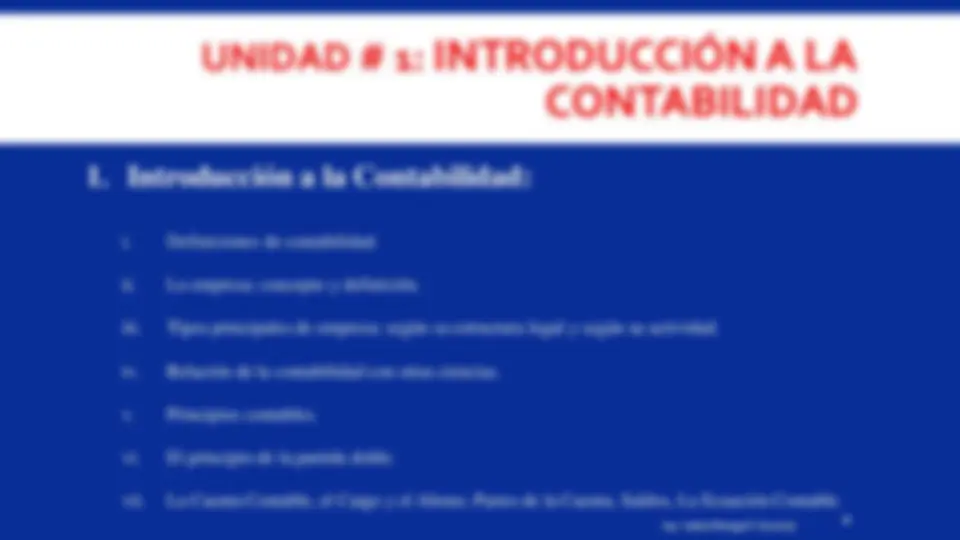

UNIDAD # 1: INTRODUCCIÓN A LA

CONTABILIDAD

1. Introducción a la Contabilidad:

i. Definiciones de contabilidad.

ii. La empresa: concepto y definición.

iii. Tipos principales de empresa: según su estructura legal y según su actividad.

iv. Relación de la contabilidad con otras ciencias.

v. Principios contables.

vi. El principio de la partida doble.

vii. La Cuenta Contable, el Cargo y el Abono, Partes de la Cuenta, Saldos, La Ecuación Contable.

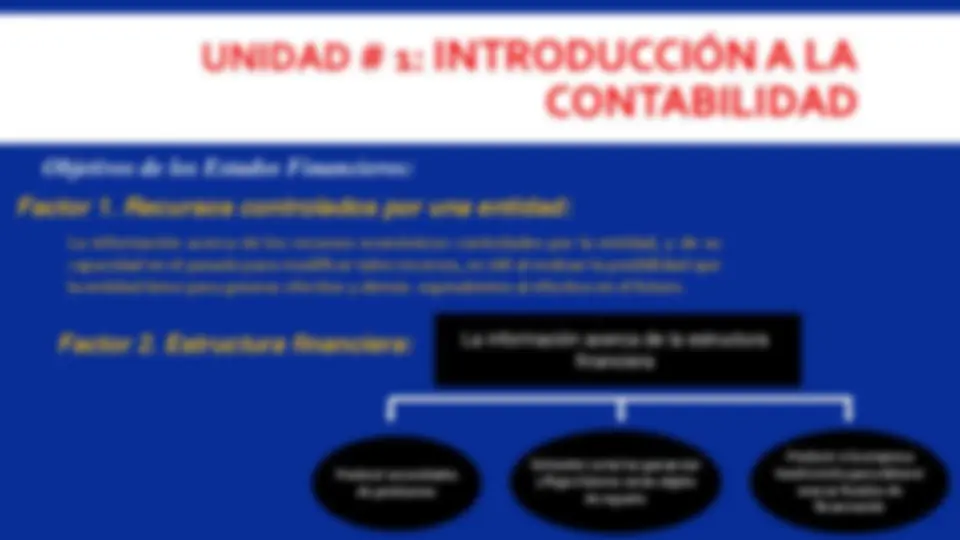

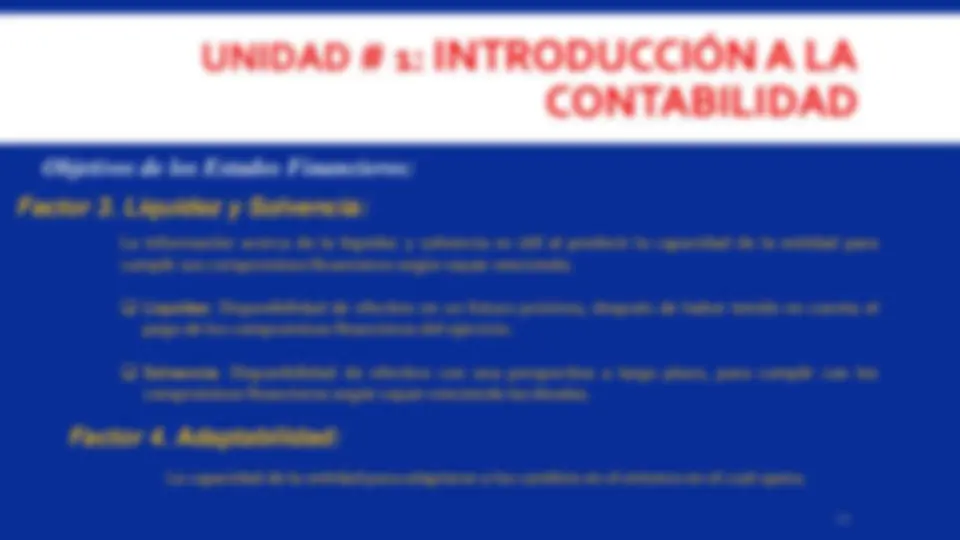

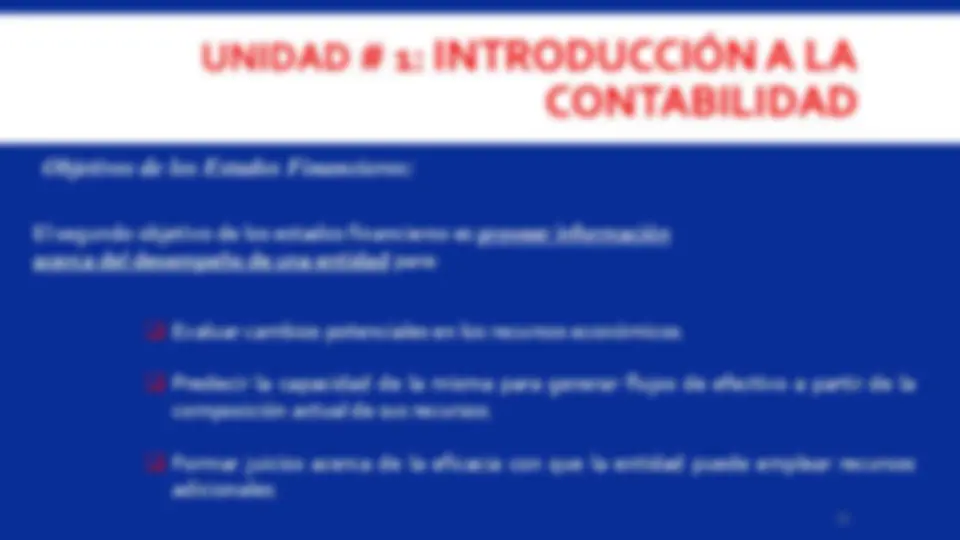

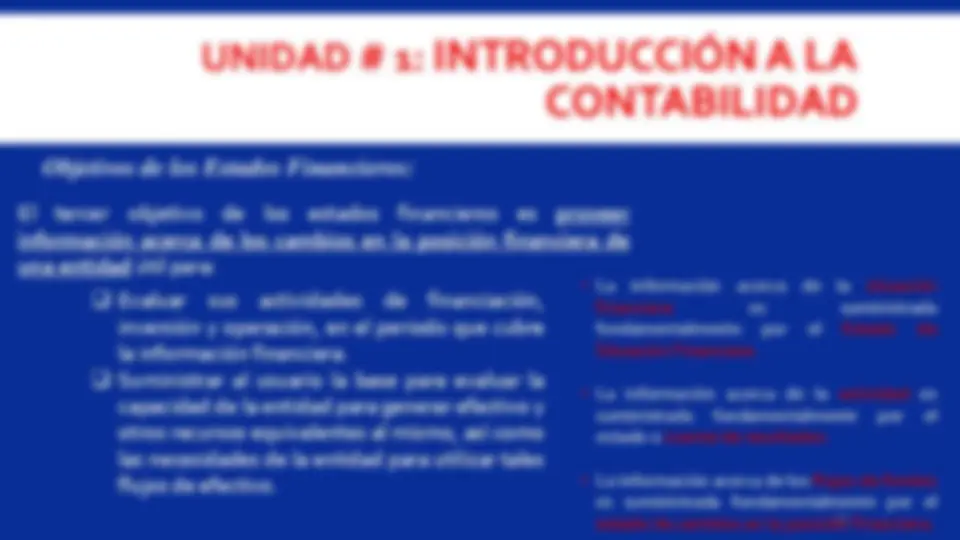

El Marco conceptual describe los conceptos básicos para la preparación de los estados financieros. Sin embargo el Marco Conceptual no es una Norma

10

¿Qué es la Contabilidad y para que sirve?:

Es una, ciencia, disciplina y técnica encargada de:

Identificar Medir Registrar Resumir Presentar

Información de actos y hechos susceptibles de cuantificación y con repercusión económica sobre el patrimonio de las empresas.

UNIDAD # 1: INTRODUCCIÓN A LA

CONTABILIDAD

El Marco conceptual describe los conceptos básicos para la preparación de los estados financieros. Sin embargo el Marco Conceptual no es una Norma

11

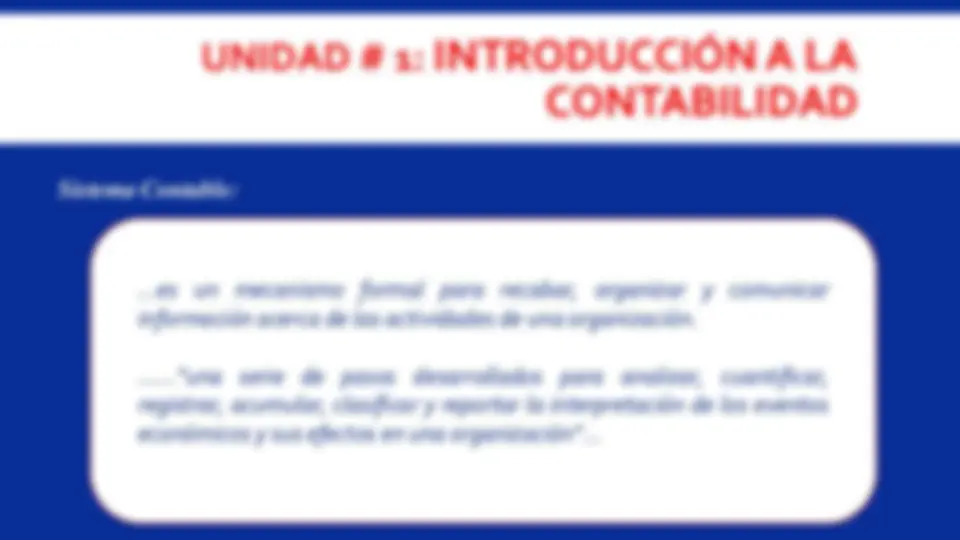

Definiciones de Contabilidad

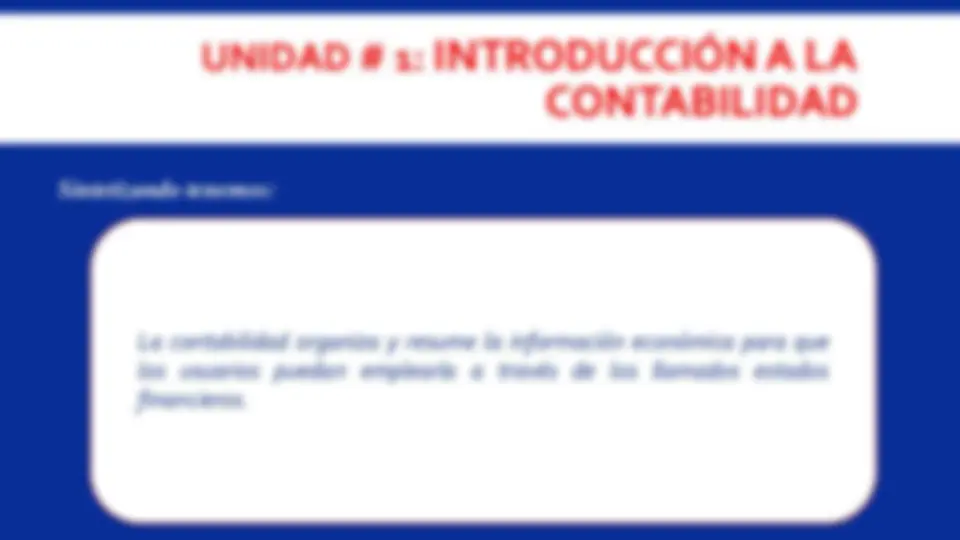

Es la ciencia y técnica que se basa en principios y procedimientos generalmente aceptados , permitiendo analizar, registrar, informar, interpretar y controlar las operaciones que se llevan a cabo en una empresa, en un período determinado.

Enrique Fowler Newton en su libro de Contabilidad Financiera Enfoque Moderno define a la contabilidad como: “la técnica fundamental de toda actividad económica que opera por medio de un sistema dinámico de control e información que se sustenta tanto en un marco teórico , como en normas internacionales ”

UNIDAD # 1: INTRODUCCIÓN A LA

CONTABILIDAD

El Marco conceptual describe los conceptos básicos para la preparación de los estados financieros. Sin embargo el Marco Conceptual no es una Norma

13

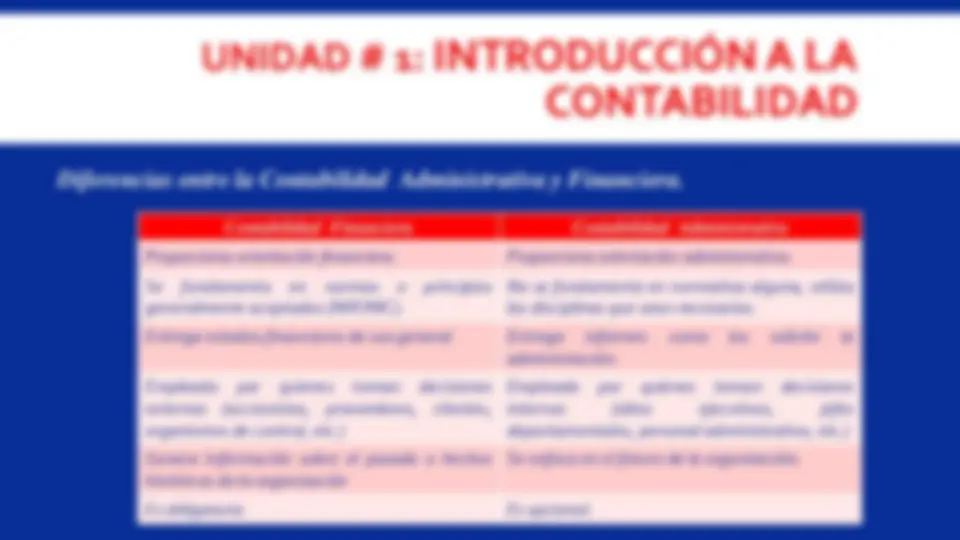

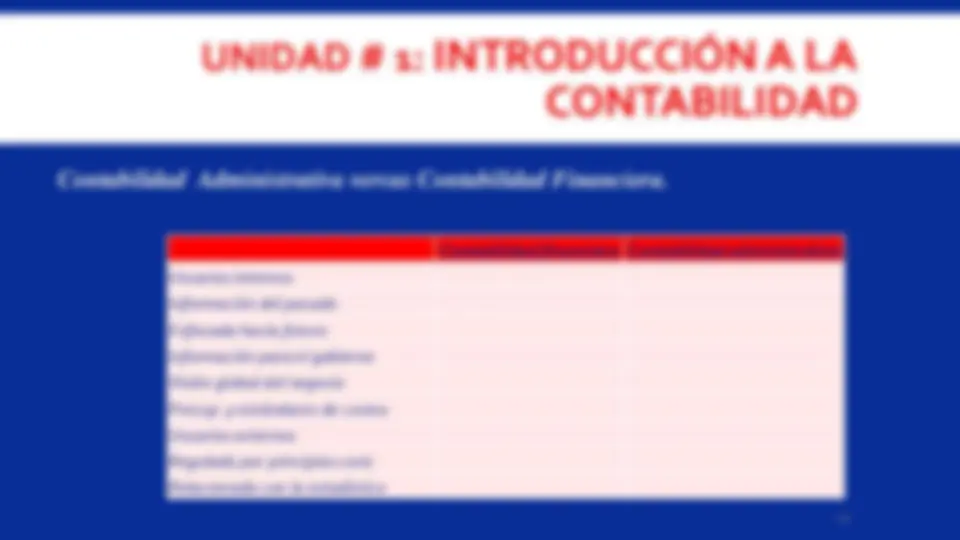

Diferencias entre la Contabilidad Administrativa y Financiera.

Contabilidad Financiera Contabilidad Administrativa Proporciona orientación financiera. Proporciona orientación administrativa. Se fundamenta en normas o principios generalmente aceptados (NIIF/NIC).

No se fundamenta en normativa alguna, utiliza las disciplinas que sean necesarias. Entrega estados financieros de uso general Entrega informes como los solicite la administración. Empleada por quienes toman decisiones externas (accionistas, proveedores, clientes, organismos de control, etc.)

Empleada por quienes toman decisiones internas (altos ejecutivos, jefes departamentales, personal administrativo, etc.) Genera información sobre el pasado o hechos históricos de la organización

Se enfoca en el futuro de la organización.

Es obligatoria Es opcional.

UNIDAD # 1: INTRODUCCIÓN A LA

CONTABILIDAD

El Marco conceptual describe los conceptos básicos para la preparación de los estados financieros. Sin embargo el Marco Conceptual no es una Norma

14

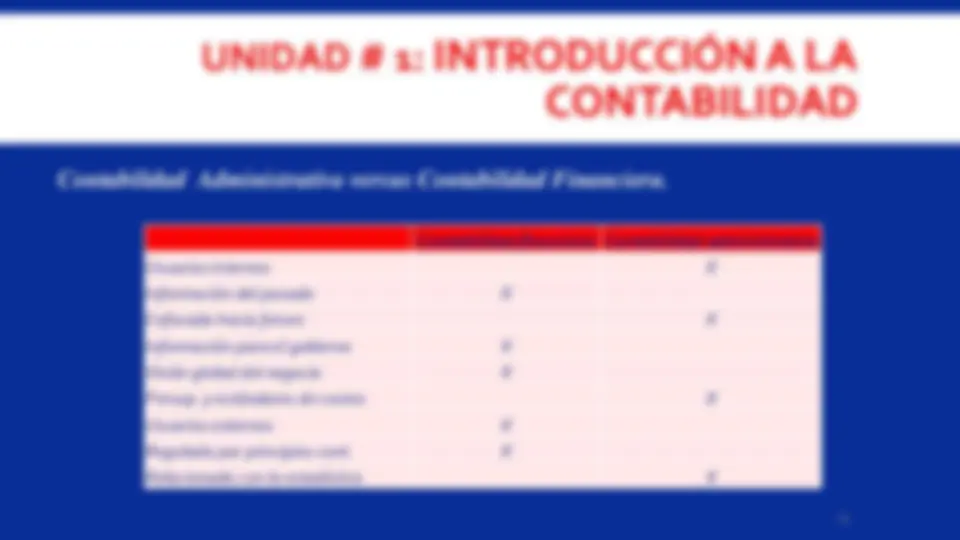

Contabilidad financiera Contabilidad administrativa Usuarios internos Información del pasado Enfocada hacia futuro Información para el gobierno Visión global del negocio Presup. y estándares de costos Usuarios externos Regulada por principios cont. Relacionada con la estadística

Contabilidad Administrativa versus Contabilidad Financiera.

UNIDAD # 1: INTRODUCCIÓN A LA

CONTABILIDAD

El Marco conceptual describe los conceptos básicos para la preparación de los estados financieros. Sin embargo el Marco Conceptual no es una Norma

16

Funciones de la Contabilidad:

Mecanismo para salvaguardar los recursos:

Los miembros de los Directorios, de los Consejos, el Gerente están permanentemente preocupados por conservar plenamente los bienes, los recursos y los derechos de propiedad , pero también por controlar sus obligaciones. A este propósito ayuda la contabilidad fundamentada en normas internacionales (NIIF-NIC) políticas, métodos y técnicas de reconocimiento, valoración, registro y presentación.

Instrumento para tomar decisiones:

Es útil para quien deba emitir juicios y tomar decisiones que conllevan consecuencias económicas; la contabilidad ayuda a la toma de decisiones, mostrando dónde y cómo se ha gastado el dinero o se han contraído compromisos, evaluando el desempeño e indicando las aplicaciones financieras de escoger un plan en lugar de otro. También ayuda a predecir los efectos futuros de las decisiones, y ayuda a dirigir la atención hacia los problemas relevantes, a las imperfecciones y las ineficiencias actuales para corregirlos, así como prevé las oportunidades a fin de aprovecharlas.

UNIDAD # 1: INTRODUCCIÓN A LA

CONTABILIDAD

El Marco conceptual describe los conceptos básicos para la preparación de los estados financieros. Sin embargo el Marco Conceptual no es una Norma

17

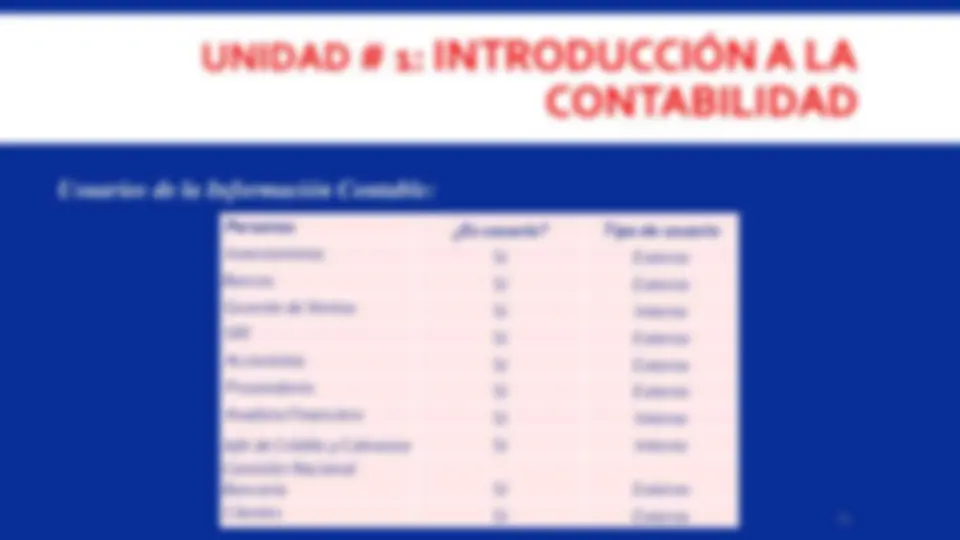

Usuarios de la Información Contable:

Personas (^) ¿Es usuario? Tipo de usuario Inversionistas Bancos Gerente de Ventas SRI Accionistas Proveedores Analista Financiero Jefe de Crédito y Cobranza Comisión Nacional Bancaria Clientes

UNIDAD # 1: INTRODUCCIÓN A LA

CONTABILIDAD

El Marco conceptual describe los conceptos básicos para la preparación de los estados financieros. Sin embargo el Marco Conceptual no es una Norma

19

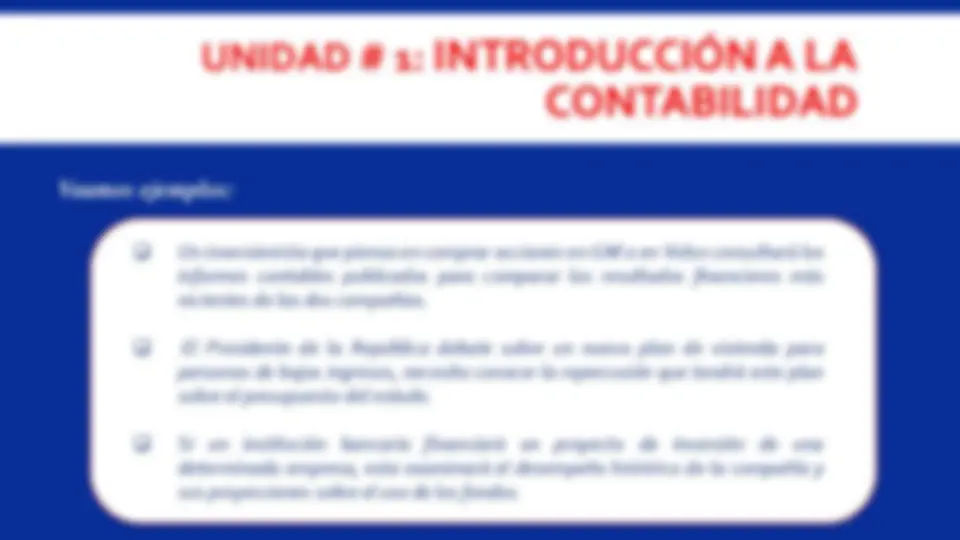

Veamos ejemplos:

UNIDAD # 1: INTRODUCCIÓN A LA

CONTABILIDAD

El Marco conceptual describe los conceptos básicos para la preparación de los estados financieros. Sin embargo el Marco Conceptual no es una Norma

20

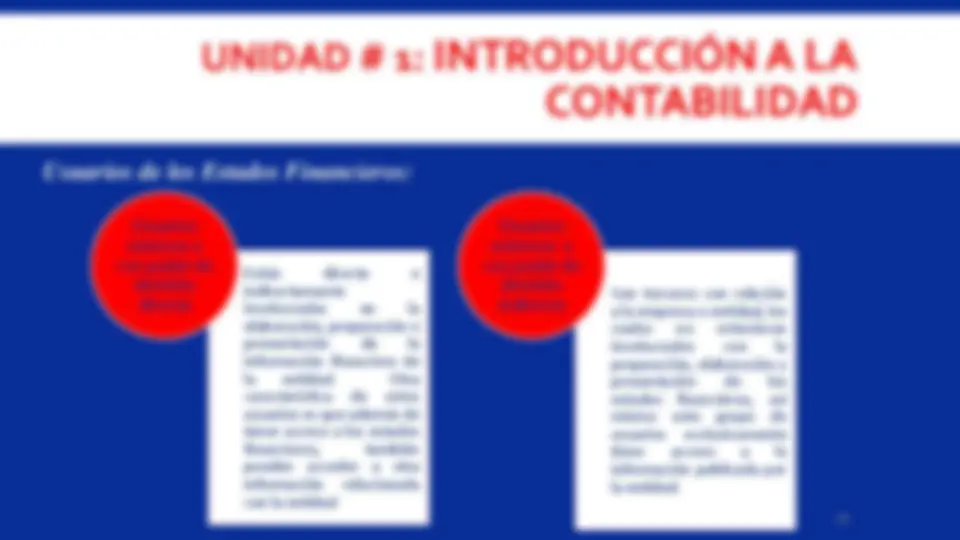

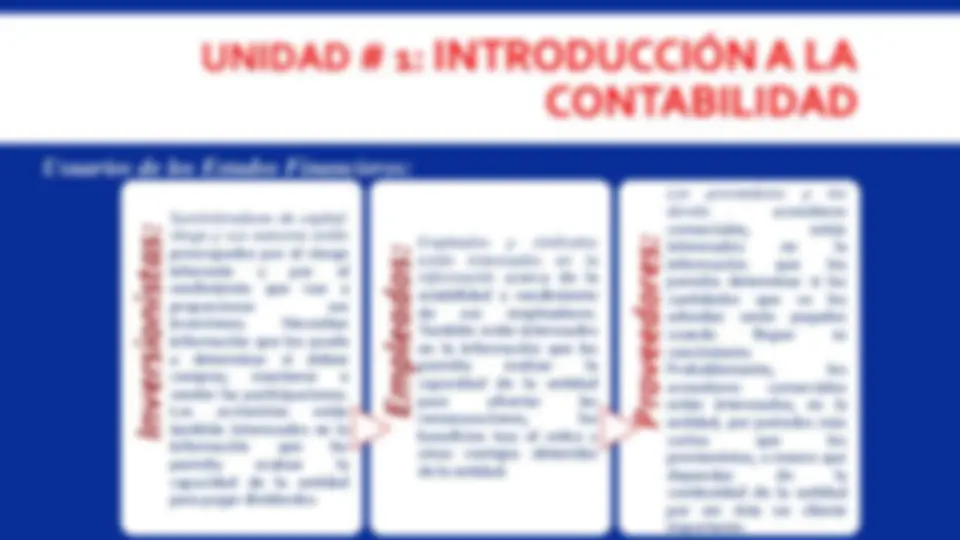

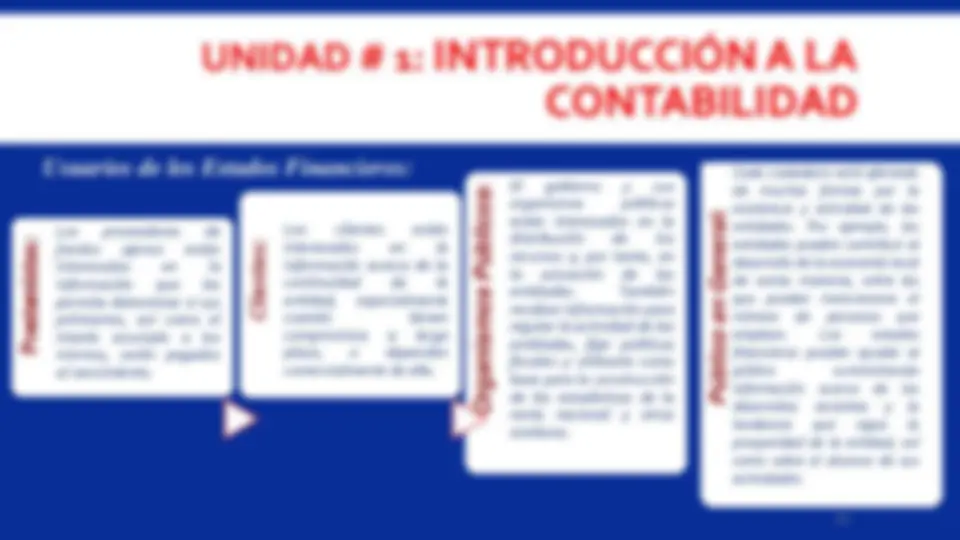

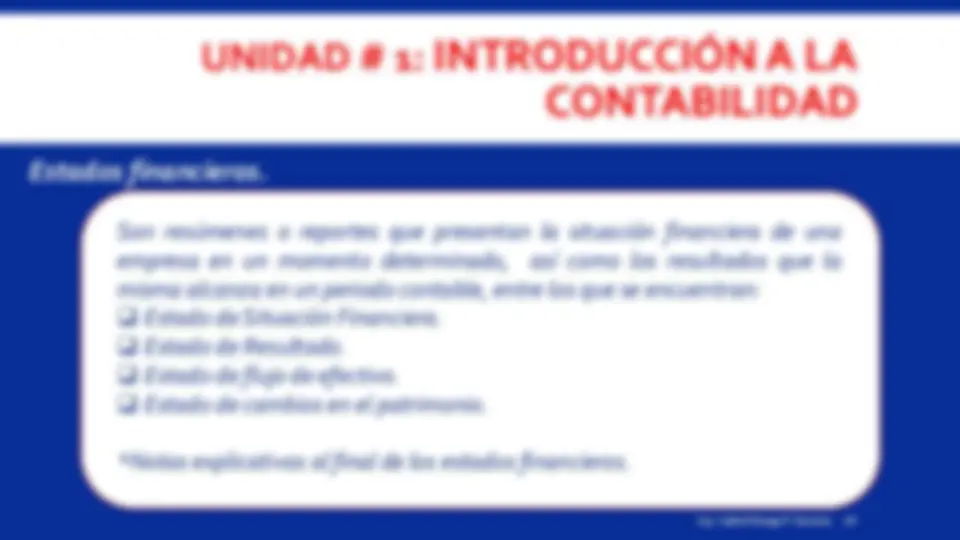

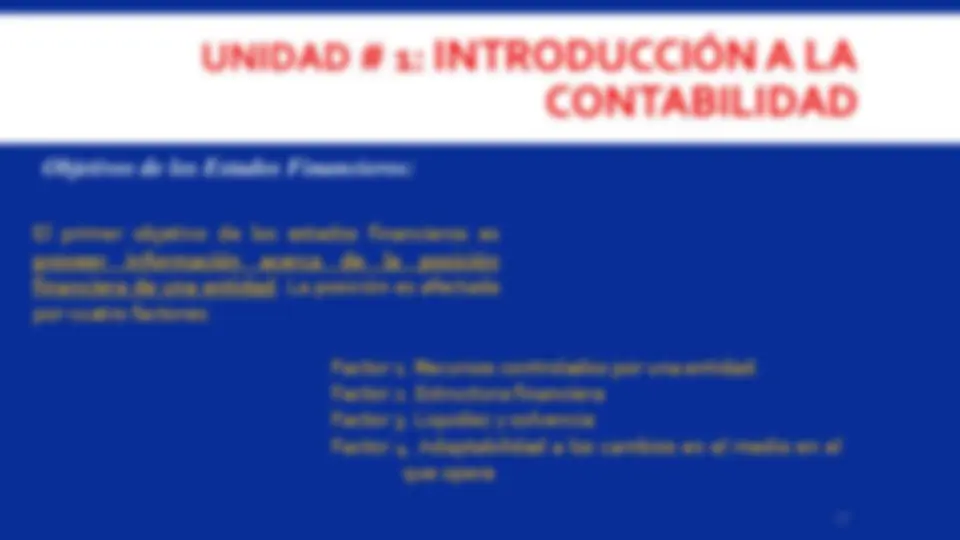

Usuarios de los Estados Financieros:

Están directa o indirectamente involucradas en la elaboración, preparación o presentación de la información financiera de la entidad. Otra característica de estos usuarios es que además de tener acceso a los estados financieros, también pueden acceder a otra información relacionada con la entidad.

Usuarios internos o con poder de decisión directa

Son terceros con relación a la empresa o entidad, los cuales no estuvieron involucrados con la preparación, elaboración y presentación de los estados financieros, así mismo este grupo de usuarios exclusivamente tiene acceso a la información publicada por la entidad.

Usuarios externos o con poder de decisión indirecta

UNIDAD # 1: INTRODUCCIÓN A LA

CONTABILIDAD