Unidad I:

La cuenta, el plan de cuentas y los

registros contables

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Una introducción a la contabilidad financiera, su importancia, objetivos, características y usos. La contabilidad financiera es el medio principal para comunicar información sobre las actividades financieras de una entidad económica, utilizada por distintos usuarios para tomar decisiones económicas y de gestión. La información financiera debe ser util, relevante, veraz, comparable y oportuna.

Tipo: Diapositivas

1 / 33

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

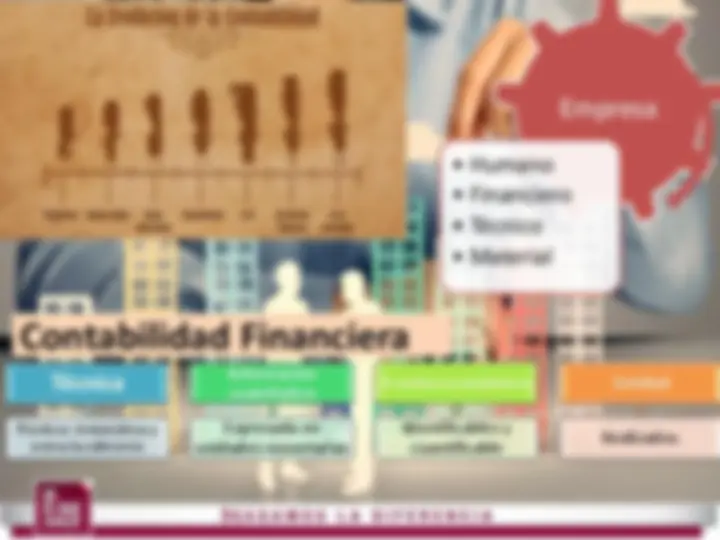

Radica en que es: El Medio principal para la comunicación de información relativa al impacto de las actividades financieras realizadas por una entidad económica. Esta información se les proporciona a distintos usuarios quienes toman decisiones económicas y de gestión a través de los componentes de los estados financieros.

El objetivo básico de la información financiera es el suministro de información: Evaluar el comportamiento económico- financiero de la entidad, su estabilidad, vulnerabilidad, efectividad y eficiencia en el cumplimiento de la entidad. Evaluar la capacidad de la entidad para mantener y optimizar sus recursos, financieros adecuadamente, retribuir a sus fuentes de financiamiento y en consecuencia determinar la viabilidad de la entidad como negocio en marcha.

Características de la Financiera

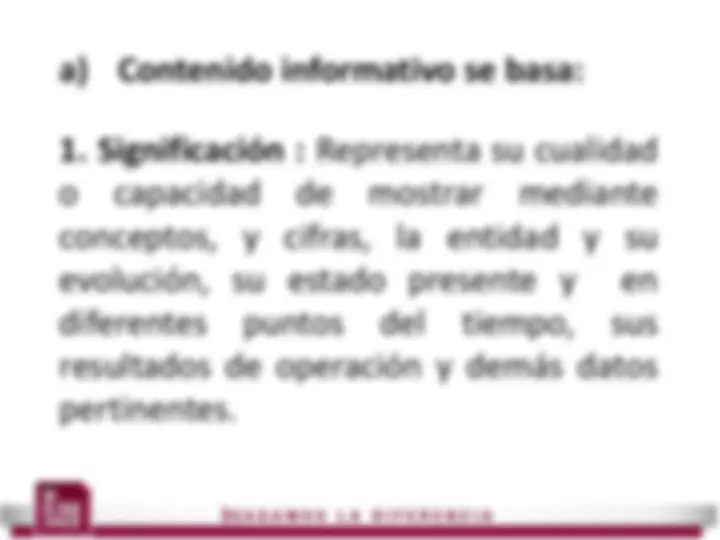

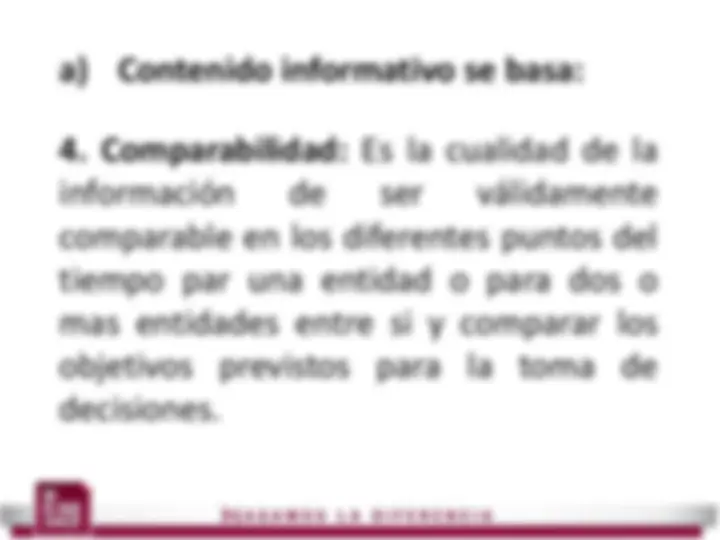

**a) Contenido informativo se basa:

**a) Contenido informativo se basa:

**a) Contenido informativo se basa:

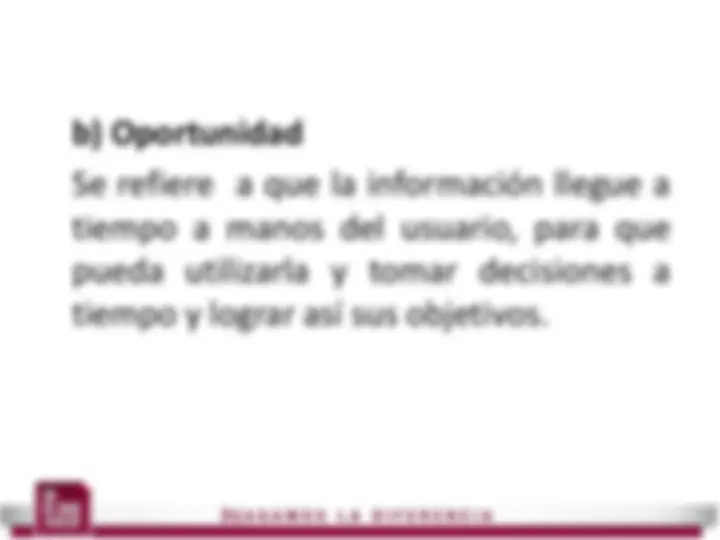

b) Oportunidad Se refiere a que la información llegue a tiempo a manos del usuario, para que pueda utilizarla y tomar decisiones a tiempo y lograr así sus objetivos.

**Fiabilidad se basa:

**Fiabilidad se basa:

Provisionalidad: Se refiere a la necesidad de presentar los estados financieros (el estado de resultados y el balance situación general), de la entidad, de existencia permanente, para la toma de decisiones, se obliga a hacer “cortes convencionales” para mostrar dicha información, lo que trae como consecuencia que se presenten operaciones o eventos económicos, cuyos efectos no terminan a la fecha de los estados financieros.

Significación Relevancia Contenido Inforamtivo Utilidad Veracidad Oportunidad (^) Comparabilidad Caracteristica de la contabilidad Financiera Estabilidad Fiabilidad Objetividad Verificabilidad Provisionalidad