¡Descarga Manual de Contabilidad: Aktibitate Economikoa y Kontabilitatea y más Apuntes en PDF de Contabilidad solo en Docsity!

“Kontabilitateari sarrera” Ikasgaia2017-2018 Ikasturtea

________________________________________________________________________________

del Pais Vasco^ Universidad eman eta zabal zazu Euskal Herriko Unibertsitatea

Lehenengo gaia

“AKTIBITATE EKONOMIKOA. ENPRESA ETA KONTABILITATEA ”

1. AKTIBITATE EKONOMIKOA

Aktibitate ekonomikoa merkatuan diharduten unitate ekonomikoen artean burutzen dena da, hain zuzen ere ondasun, zerbitzu, eskubide eta betebeharren kontsumo, ekoizpen eta elkartrukea.

Aktibitate hau garatzen den ingurune ekonomikoa ren ezaugarri nagusienak ondorengoak dira:

1. Merkatu-ekonomia: enpresa bilakatzen den inguru ekonomikoa merkatu-ekonomia deritzon ereduan barnesartzen da, ondorioz:

a) Produkziobide gehienen jabetza pribatua da.

b) Erabaki ekonomikoak sakabanatuak daude.

c) Mozkina da helburua.

2. Ziurgabetasuna: Aktibitate ekonomikoa ziurtasunik gabeko ingurunean ematen da garrantzitsuak diren aldagai ekonomiko ugariren garapena ziurtasunez jakitea ezinezkoa delako. Adibidez prezioak noraino iritsiko diren, eskaria, interes-tasak, etab. Erabakiak hartzean ziurgabetasun hau ahal den txikiena izan dadin informazioa behar da. Informazio zati bat Kontabilitateak emango du. 3. Sujetu ekonomikoak: Aktibitate ekonomikoa pertsona juridikoki askeek burutzen dute, edo berauen artean osatutako elkarte desberdinek.

“Kontabilitateari sarrera” Ikasgaia2017-2018 Ikasturtea

________________________________________________________________________________

del Pais Vasco^ Universidad eman eta zabal zazu Euskal Herriko Unibertsitatea

4. Objektu ekonomikoak: Aktibitate ekonomikoa sujetu ezberdinen artean objektu ekonomikoen salerosketan gauzatzen da. Objektu ekonomiko hauek merkatuan elkartrukatzen diren ondasun, zerbitzu, eskubide eta betebeharrekin identifikatzen dira.

MERKATUA ESKAINTZA Ond, zerb, eskub, betebehar ESKARIA

Ingurune ekonomikoaren ezaugarriak ikusirik eta merkatuan parte hartzen duten hainbat eta hainbat erakunderen arteko harremanen zailtasuna kontutan harturik beharrezkoa egiten da informazio bide bat. Enpresa-aktibitatea gizarteko estamentu desberdinei interesatzen zaie eta hauetako talde bakoitzak erabakiak hartu ahal izateko enpresen egoera ekonomiko eta finantzarioari buruzko informazioa izatea eskatzen dute.

Era honetara, Kontabilitatea, bere metodo eta tresneria bereziarekin, negozioen informazioa burutzeko hizkuntza aproposa bihurtuko da eta negozio horien garapenaren berri emango du.

Kontabilitatea garrantzitsua izan dadin, agente ezberdinen beharrak aseko dituen informazio egokia eskeini behar du. Informazio hori erakunde ekonomiko bakoitzaren ezaugarriak direla eta desberdina izango da. Hori dela eta garrantzitsua da erakunde kontable bilakatuko den erakunde ekonomikoa ezagutzea. Zein erakunde ekonomikori buruzko informazioa eskeintzen du kontabilitateak?

KONTABILITATE ERAKUNDEA KONTABILITATE INFORMAZIO SISTEMAK

INTERES PRIBATUAK DITUZTEN EKOIZPENEKO ERAKUNDE EKONOMIKOAK^ ENPRESEN KONTABILITATEA EDO FINANTZAKONTABILITATEA

INTERES PUBLIKOAK DITUZTEN EKOIZPENEKOERAKUNDE EKONOMIKOAK

- ADMINISTRAZIO PUBLIKOAK

- IRABAZI ASMORIK GABEKO ERAKUNDEAK

KONTABILITATE PUBLIKOA IRA. ASM. GAB. ERAKUNDEEN KONTABILITATEA

Ikasgai honen helburua irabazteko asmoa duten enpresa pribatuak dira

“Kontabilitateari sarrera” Irakasgaia Administrazio eta Enpresa Zuzendaritzan Lizentziatura

2010-2011 Ikasturtea

________________________________________________________________________________________________________________________________________________5^ Universidaddel Pais Vasco

Euskal Herriko Unibertsitatea

eman eta zabal zazu Departamento de Economía Financiera I

Finantza Ekonomia I Saila

Departamento de Economía Financiera I - Finantza Ekonomia I Saila

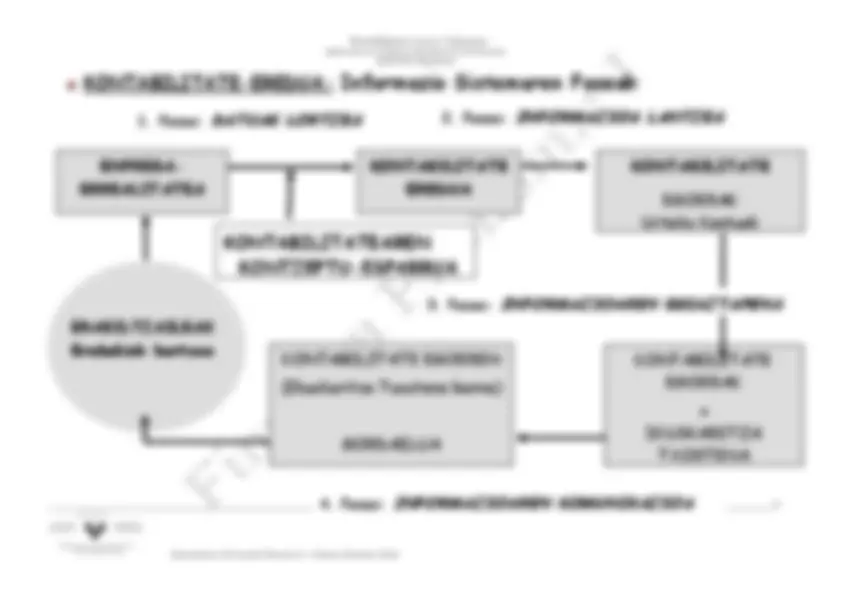

KONTABILITATE-EREDUA:

Informazio Sistemaren Faseak

KONTABILITATEAREN

KONTZEPTU

ESPARRUA

1. Fasea:

DATUAK LORTZEA

ENPRESA-

ERREALITATEA

KONTABILITATE

EREDUA

KONTABILITATE

EGOERAK

Urteko Kontuak

2. Fasea:

INFORMAZIOA LANTZEA

3. Fasea:

INFORMAZIOAREN EGIAZTAPENA

KONTABILITATE

EGOERAK

IKUSKARITZA

TXOSTENA

4. Fasea:

INFORMAZIOAREN KOMUNIKAZIOA

KONTABILITATE EGOEREN(Ikuskaritza Txostena barne)

GORDAILUA

ERABILTZAILEAKErabakiak hartzea

Administrazio eta Enpresa Zuzendaritzan Lizentziatura“Kontabilitaterako Sarrera” irakasgaia 2010-2011 ikasturtea

_____________________________________________________________________________

del Pais Vasco^ Universidad Euskal Herriko Unibertsitatea

eman eta zabal zazu

1. FASEA. DATUAK LORTZEA. eguneroko eragiketa ekonomikoei loturik doazen agirietan- (fakturak, albaranak, banketxetako kontuak, jabetza-eskriturak, etab.)- azaltzen diren fenomeno ekonomikoen datuak. Berauetatik enpresari buruz erabakiak hartzeko interesgarriak direnak hautatu beharko dira,(datu ekonomiko eta finantzarioak). enpresaren kontabilitateak ez du enpresaren atal guzti guztiez informatuko. Datuen artean, ikuspegi ekonomiko-finantzario batetik aztertuz, informazio erabilgarrian bihur daitezen irizpide batzu izango ditugu kontutan. Irizpide edo beste hitzetan printzipio edo filtro hauek homogeneoak eta unibertsalak dira eta beharrezkoak dira errealitate ekonomikoa ,datu horiek, kontabilitate-informazioan bilakatzeko. Irizpide edo printzipio hauen artean ondorengoak aurki ditzakegu: - Entitatea - Moneta unitatea - Funtzionamenduan dagoen enpresa - Sortzapena edo periodokatzea 2. FASEA. KONTABILITATE-INFORMAZIOA LANTZEA. Lehenik eta behin aurrez hautatutako datuak moneta unitatean baloratu behar dira. Bigarrenik sailkatu eta batu behar dira. Azken finean enpresan gertatzen denaren konstantzia ordenatua utzi nahi da.

Enpresarengan eragina duten gertaera ekonomiko-finantzarioen erregistroak zera baldintzatzen du: datuen sailkapen eta eransketa- deseransketa eragiketak (sintesia eta analisia). Era honetara ekonomi magnitude berriak sortu ahal izango dira, erabiltzaile desberdinek erabakiak hartzeko esanguratsuak. Prozesu honen emaitza egoera finantzario, kontabilitate agiri edo urteko kontu izendatzen den agiria da, bertan kontabilitate informazioaren adierazpen bat islatzen delarik.

Kontabilitate Egoera-Agirietan jasotzen den informazioak zenbait betebehar ditu: Garrantzitsua eta Fidagarria, beraz, � Esanguratsua, hau da, baliagarria � Neutrala � Osoa � Alderagarria � Argia

Administrazio eta Enpresa Zuzendaritzan Lizentziatura“Kontabilitaterako Sarrera” irakasgaia 2010-2011 ikasturtea

_____________________________________________________________________________

del Pais Vasco^ Universidad Euskal Herriko Unibertsitatea

eman eta zabal zazu

Kontabilitate informazioaren garrantzia ez da informazio beragatik baizik eta negozioarekin edo enpresarekin loturiko erabakiak hartzera doazen erabiltzaileentzat izan dezakeen erabilgarritasunagatik.

3. KONTABILITATEAREN DEFINIZIOA

KONTABILITATEA honela definituko genuke: Informazio sistema bat da, bere helburua erabakiak hartzeko orduan ziurgabetasuna murriztea da, informazio egituratu eta aipagarri bat eskainiz, horretarako metodo bereziak erabiliaz. “Negozioen hizkuntza” dela esan daiteke.

Kontabilitate osoaren barne, finantza kontabilitatea daukagu, honek irabaz asmoa duten jardueretan baliabide pribatuak erabiltzen dituzten erakundeei buruzko informazio ekonomiko finantzarioa biltzea, lantzea eta jakitera ematea du helburu. Helburu hau urteko kontuen bitartez burutzen da, eta azken xedea erakundetik kanpoko hirugarrenek beraien erabakiak hartzeko erabiltzea izango du.