1

Contabilidad de Sociedades

Tema IV

Fundación de la S.A.

Departamento de Economía Financiera y Contabilidad I

Universidad

Rey Juan Carlos

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Contabilidad de Sociedades, Profesor: , Carrera: Administración y Dirección de Empresas, Universidad: URJC

Tipo: Apuntes

1 / 31

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Requisitos Generales

a) La identidad del socio o socios. b) La voluntad de constituir una sociedad de capital, con elección de un tipo social determinado. c) Las aportaciones que cada socio realice o, en el caso de las anónimas, se haya obligado a realizar, y la numeración de las participaciones o de las acciones atribuidas a cambio. d) Los estatutos de la sociedad. e) La identidad de la persona o personas que se encarguen inicialmente de la administración y de la representación de la sociedad. 2. Si la sociedad fuera de responsabilidad limitada, la escritura de constitución determinará el modo concreto en que inicialmente se organice la administración, si los estatutos prevén diferentes alternativas. 3. Si la sociedad fuera anónima, la escritura de constitución expresará, además, la cuantía total, al menos aproximada, de los gastos de constitución, tanto de los ya satisfechos como de los meramente previstos hasta la inscripción.

◦ Artículo 20. Escritura pública e inscripción registral. La constitución de las sociedades de capital exigirá escritura pública, que deberá inscribirse en el Registro Mercantil.

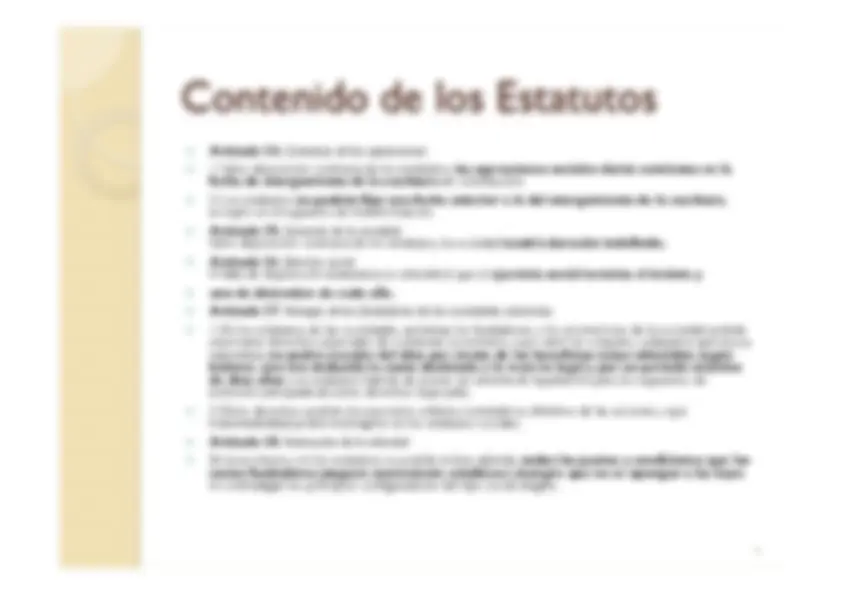

Contenido de los Estatutos Artículo 24. Comienzo de las operaciones. 1. Salvo disposición contraria de los estatutos , las operaciones sociales darán comienzo en la fecha de otorgamiento de la escritura de constitución. 2. Los estatutos no podrán fijar una fecha anterior a la del otorgamiento de la escritura , excepto en el supuesto de transformación. Artículo 25. Duración de la sociedad. Salvo disposición contraria de los estatutos, la sociedad tendrá duración indefinida. Artículo 26. Ejercicio social. A falta de disposición estatutaria se entenderá que el ejercicio social termina el treinta y uno de diciembre de cada año. Artículo 27. Ventajas de los fundadores de las sociedades anónimas. 1. En los estatutos de las sociedades anónimas los fundadores y los promotores de la sociedad podrán reservarse derechos especiales de contenido económico, cuyo valor en conjunto, cualquiera que sea su naturaleza, no podrá exceder del diez por ciento de los beneficios netos obtenidos según balance, una vez deducida la cuota destinada a la reserva legal y por un período máximo de diez años. Los estatutos habrán de prever un sistema de liquidación para los supuestos de extinción anticipada de estos derechos especiales. 2. Estos derechos podrán incorporarse a títulos nominativos distintos de las acciones, cuya transmisibilidad podrá restringirse en los estatutos sociales. Artículo 28. Autonomía de la voluntad. En la escritura y en los estatutos se podrán incluir, además , todos los pactos y condiciones que los socios fundadores juzguen conveniente establecer, siempre que no se opongan a las leyes ni contradigan los principios configuradores del tipo social elegido.

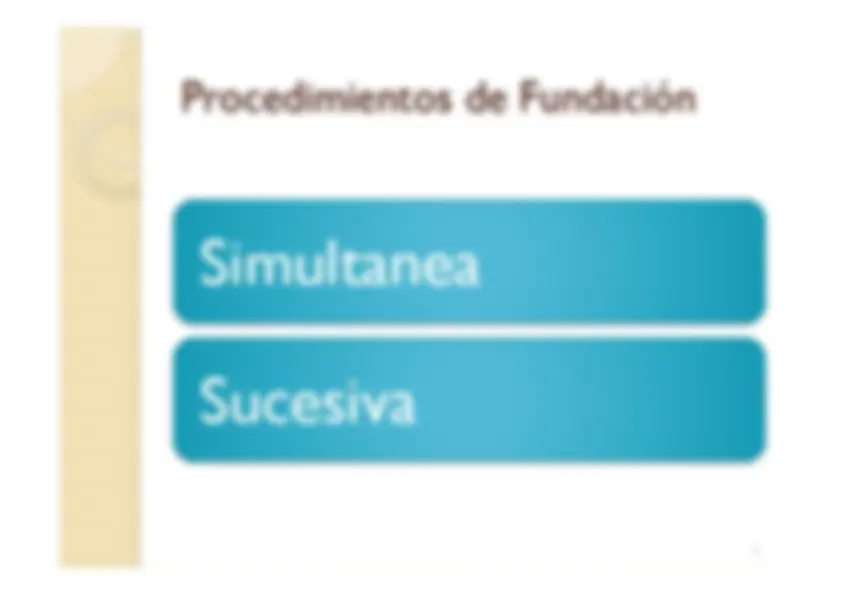

Simultanea

Sucesiva Elaborar programa de fundación Depositar en CNMV

Depositar programa y folleto en

Boletines de subscripción

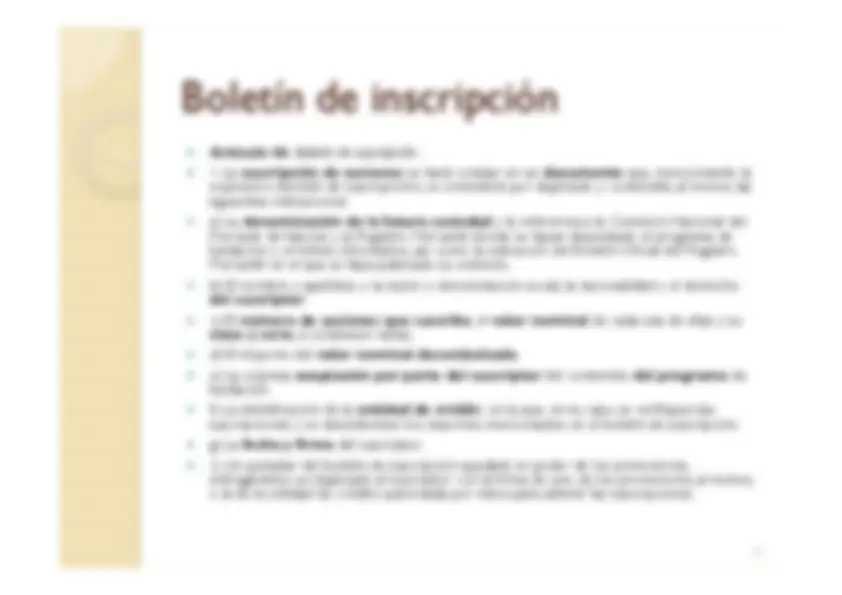

Boletín de inscripción Artículo 46. Boletín de suscripción. 1. La suscripción de acciones se hará constar en un documento que, mencionando la expresión «boletín de suscripción», se extenderá por duplicado y contendrá, al menos, las siguientes indicaciones: a) La denominación de la futura sociedad y la referencia a la Comisión Nacional del Mercado de Valores y al Registro Mercantil donde se hayan depositado el programa de fundación y el folleto informativo, así como la indicación del Boletín Oficial del Registro Mercantil en el que se haya publicado su extracto. b) El nombre y apellidos o la razón o denominación social, la nacionalidad y el domicilio del suscriptor. c) El número de acciones que suscribe , el valor nominal de cada una de ellas y su clase y serie , si existiesen varias. d) El importe del valor nominal desembolsado. e) La expresa aceptación por parte del suscriptor del contenido del programa de fundación. f) La identificación de la entidad de crédit o en la que, en su caso, se verifiquen las suscripciones y se desembolsen los importes mencionados en el boletín de suscripción. g) La fecha y firma del suscriptor. 2. Un ejemplar del boletín de suscripción quedará en poder de los promotores, entregándose un duplicado al suscriptor con la firma de uno de los promotores, al menos, o la de la entidad de crédito autorizada por éstos para admitir las suscripciones.

Ventajas de los fundadores Artículo 27. Ventajas de los fundadores de las sociedades anónimas. 1. En los estatutos de las sociedades anónimas los fundadores y los promotores de la sociedad podrán reservarse derechos especiales de contenido económico, cuyo valor en conjunto, cualquiera que sea su naturaleza, no podrá exceder del diez por ciento de los beneficios netos obtenidos según balance, una vez deducida la cuota destinada a la reserva legal y por un período máximo de diez años. Los estatutos habrán de prever un sistema de liquidación para los supuestos de extinción anticipada de estos derechos especiales. 2. Estos derechos podrán incorporarse a títulos nominativos distintos de las acciones, cuya transmisibilidad podrá restringirse en los estatutos sociales.

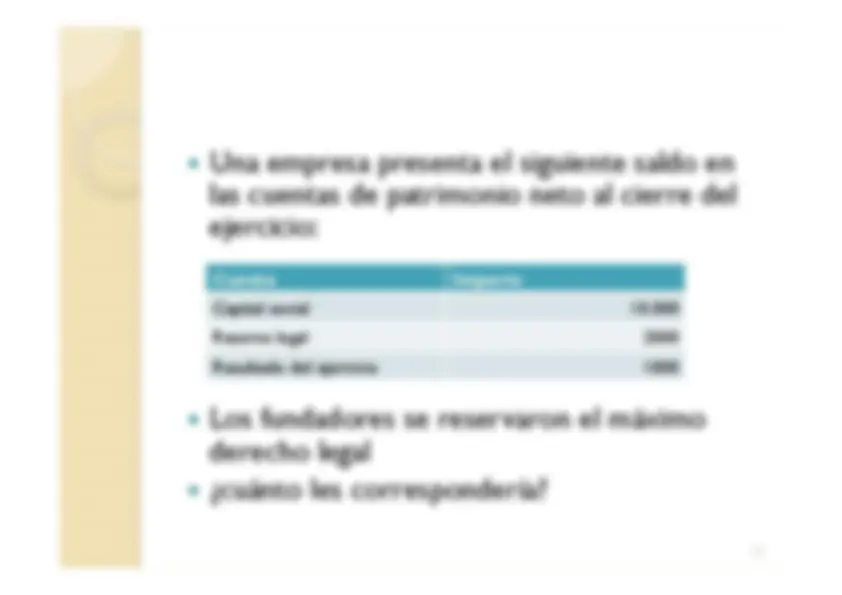

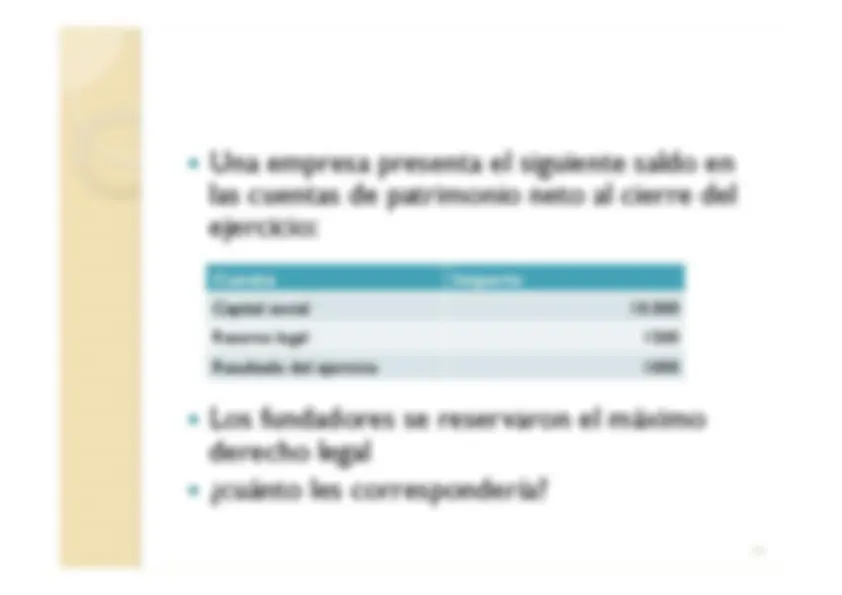

Una empresa presenta el siguiente saldo en las cuentas de patrimonio neto al cierre del ejercicio: Los fundadores se reservaron el máximo derecho legal ¿cuánto les correspondería?

Una empresa presenta el siguiente saldo en las cuentas de patrimonio neto al cierre del ejercicio: Los fundadores se reservaron el máximo derecho legal ¿cuánto les correspondería?

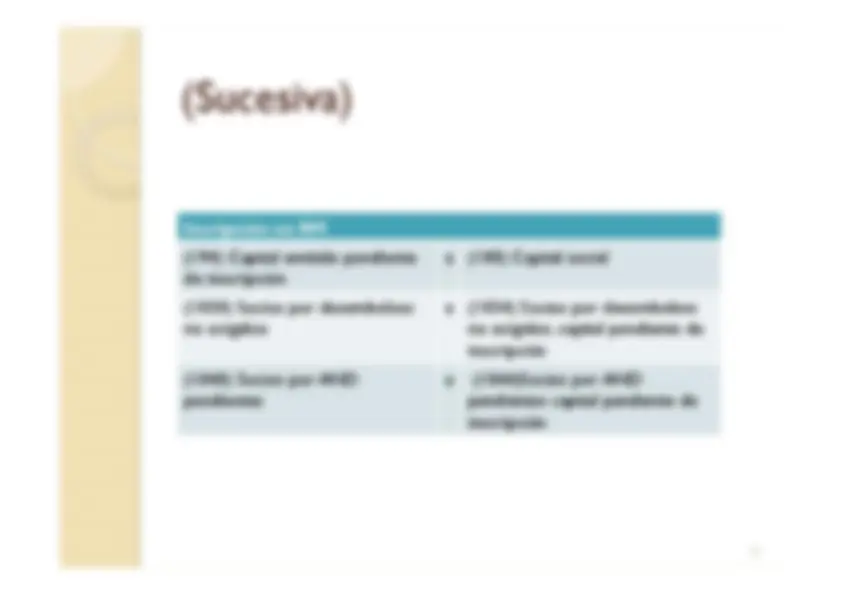

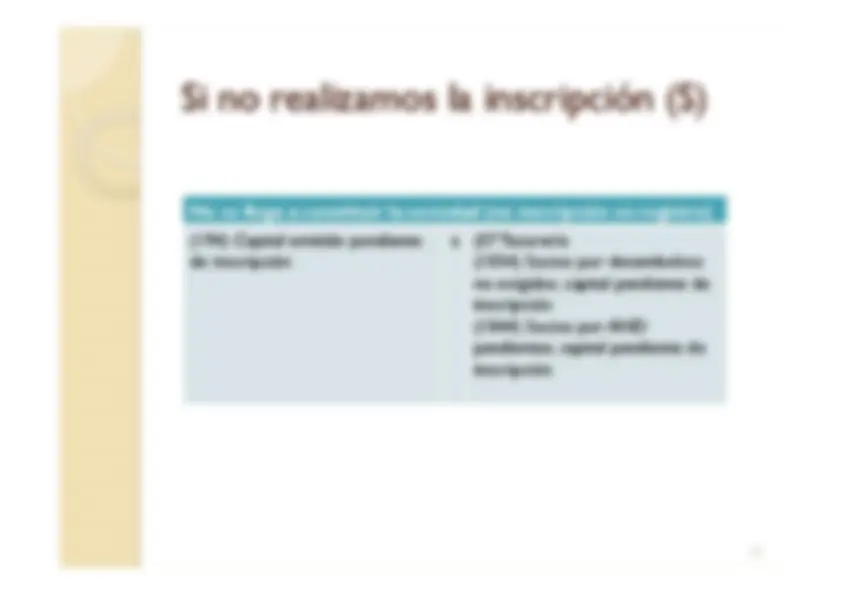

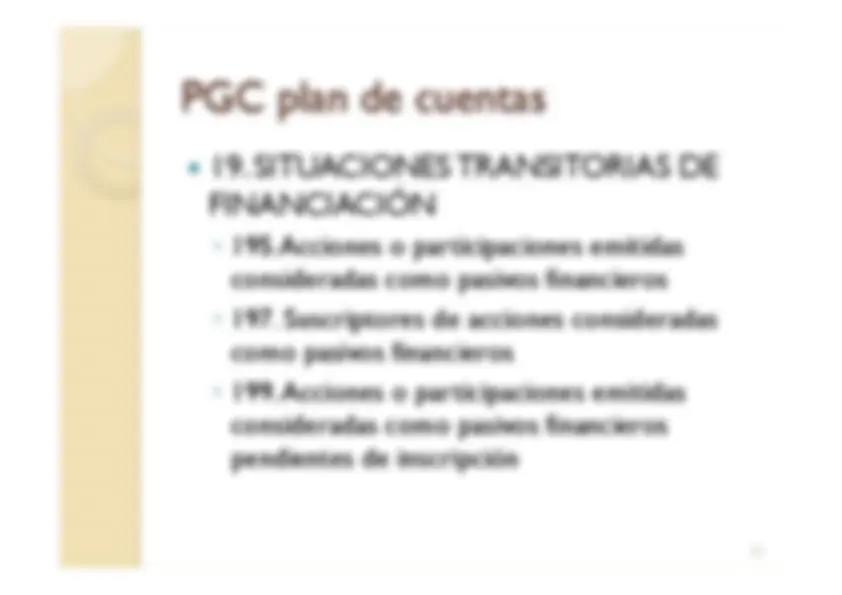

Problematica contable Proceso de fundación: ◦ PGC 19. SITUACIONES TRANSITORIAS DE FINANCIACIÓN ◦ 190. Acciones o participaciones emitidas

◦ 192. Suscriptores de acciones

◦ 194. Capital emitido pendiente de inscripción

◦ Figuran en el “pasivo corriente” del balance en lugar de los fondos propios

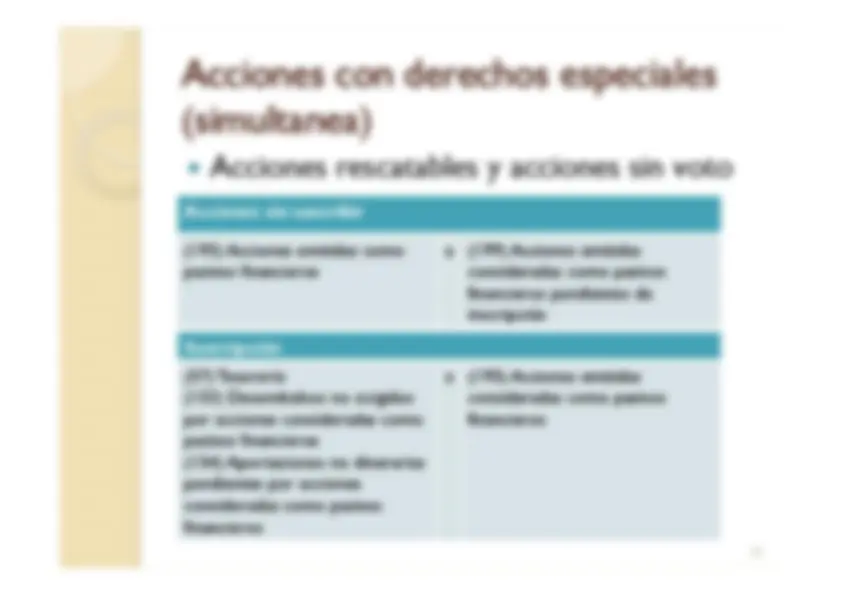

Acciones Normales

(simultanea)

Funcionamiento contable (Sucesiva)