LA INFORMACION

ECONOMICA Y LA TOMA DE

DECISIONES

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Un esquema conceptual sobre la importancia de la información económica-empresarial y cómo sirve para tomar decisiones en un entorno económico determinado. Se abordan temas como la actividad económica, unidades económicas, sujetos económicos, recursos escasos, toma de decisiones y la importancia de la información contable. Además, se discuten los usuarios internos y externos de la información financiera y sus objetivos.

Tipo: Apuntes

1 / 14

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Recursos escasos Satisfacción necesidades

Toma de decisiones

Entorno económico determinado

ENTORNO ECONÓMICO

Economía de mercado: Predominio de la actividad privada Decisiones no planificadas por una autoridad central Animo de lucro

USUARIOS DE LA INFORMACIÓN FINANCIERA

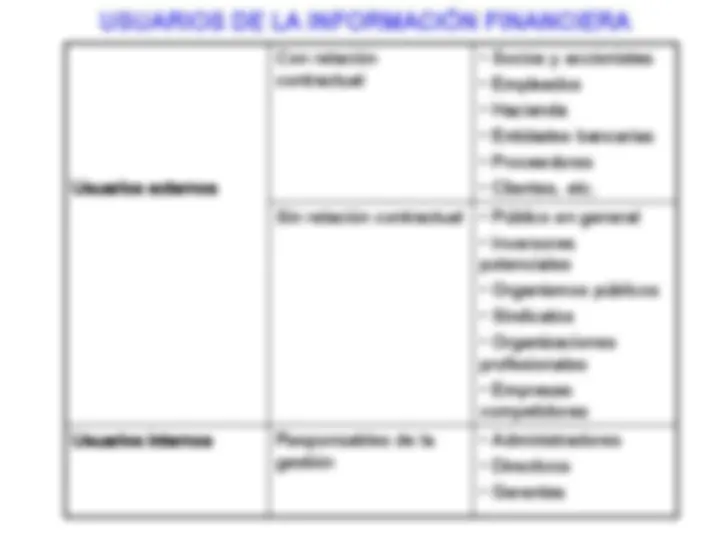

Usuarios externos

Con relación contractual

MATERIALIDAD

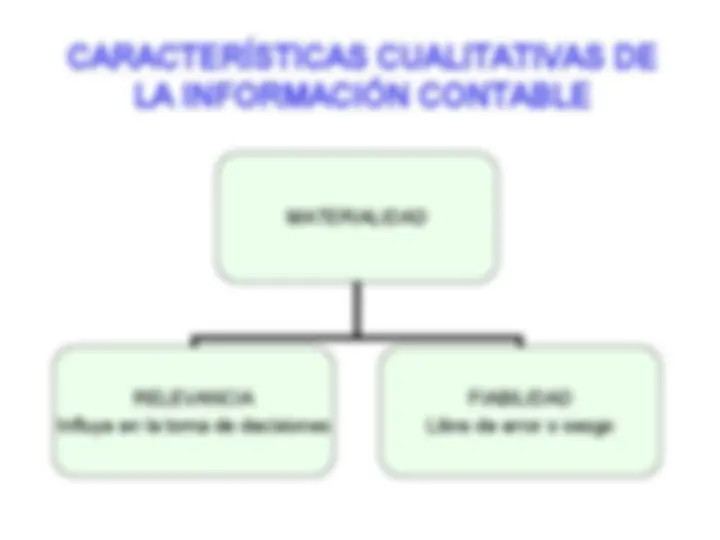

RELEVANCIA Influye en la toma de decisiones

FIABILIDAD Libre de error o sesgo