¡Descarga CONTA..................................................................................... y más Guías, Proyectos, Investigaciones en PDF de Fundamentos de Administración y Gestión solo en Docsity!

- • QUÉQUÉ ES LES LAA CONTCONTABILIDADABILIDAD

- • PARA QUÉ SIRVEPARA QUÉ SIRVE

- •

SISTEMA DE PARTIDA DOBLESISTEMA DE PARTIDA DOBLE

- • EL PLAN GENERAL DE CONTABILIDADEL PLAN GENERAL DE CONTABILIDAD

CONTABILIDAD EN OFICINA DE FARMACIACONTABILIDAD EN OFICINA DE FARMACIA

CONTCONTABILIDAABILIDAD AD APLICADA APLICADA A LA OFICINA DE FARMACIALA OFICINA DE FARMACIA

DEFINICIÓN DE CONTABILIDADDEFINICIÓN DE CONTABILIDAD

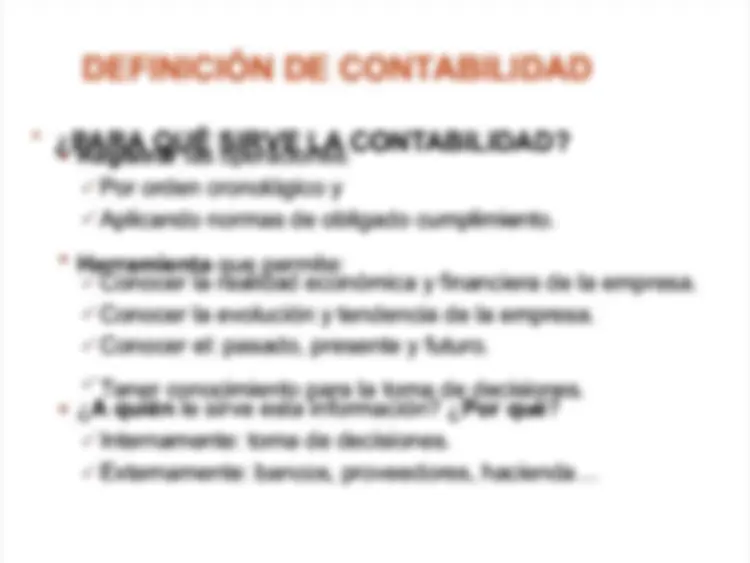

- • ¿QUÉ ES LA CONTABILIDAD?¿QUÉ ES LA CONTABILIDAD?

Conjunto deConjunto de^ procedimientosprocedimientos^ estandarizados que reflejaestandarizados que refleja

la actividad económica de la empresa.la actividad económica de la empresa.

HerramientaHerramienta que permite la toma de decisiones en base aque permite la toma de decisiones en base a

la información másla información más adecuada.adecuada.

PermitePermite responderresponder a cuestiones como:a cuestiones como:

¿Cuánto dinero tengo disponible en el banco?¿Cuánto dinero tengo disponible en el banco? ¿Cuánto dinero me debe un cliente?¿Cuánto dinero me debe un cliente? ¿Cuál es el valor de las existencias en el¿Cuál es el valor de las existencias en el almacén?almacén? ¿Cuánto tiempo tardo, de media, en cobrar a¿Cuánto tiempo tardo, de media, en cobrar a un cliente?un cliente?

DEFINICIÓN DE CONTABILIDADDEFINICIÓN DE CONTABILIDAD

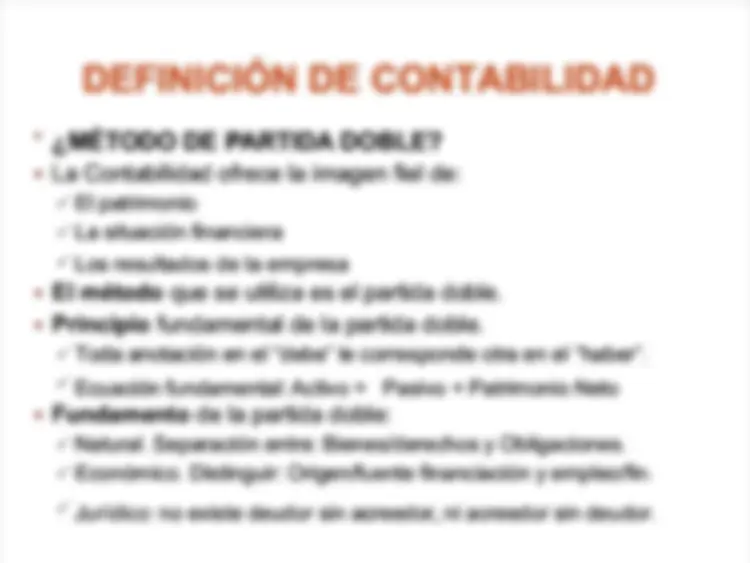

¿MÉTODO DE¿MÉTODO DE PPARTIDA DOBLE?ARTIDA DOBLE?

La Contabilidad ofrece la imagen fiel de:La Contabilidad ofrece la imagen fiel de: El patrimonioEl patrimonio La situación financieraLa situación financiera (^) Los resultados de la empresaLos resultados de la empresa

El métodoEl método que se utiliza es el partida doble.que se utiliza es el partida doble.

PrincipioPrincipio fundamental de la partida doble.fundamental de la partida doble.

Toda anotación en elToda anotación en el “debe”“debe” le corresponde otra en elle corresponde otra en el “haber”“haber”.. (^) EcuaciónEcuación fundamental:fundamental: ActivoActivo == PasivoPasivo ++ PatrimonioPatrimonio NetoNeto

FundamentoFundamento de la partida doble:de la partida doble:

Natural. Separación entre: Bienes/derechos y Obligaciones.Natural. Separación entre: Bienes/derechos y Obligaciones. Económico. Distinguir: Origen/fuente financiación y empleo/fin.Económico. Distinguir: Origen/fuente financiación y empleo/fin. (^) Jurídico: no existe deudorJurídico: no existe deudor sin acreedor, ni acreedor sin deudor.sin acreedor, ni acreedor sin deudor.

DEFINICIÓN DE CONTABILIDADDEFINICIÓN DE CONTABILIDAD

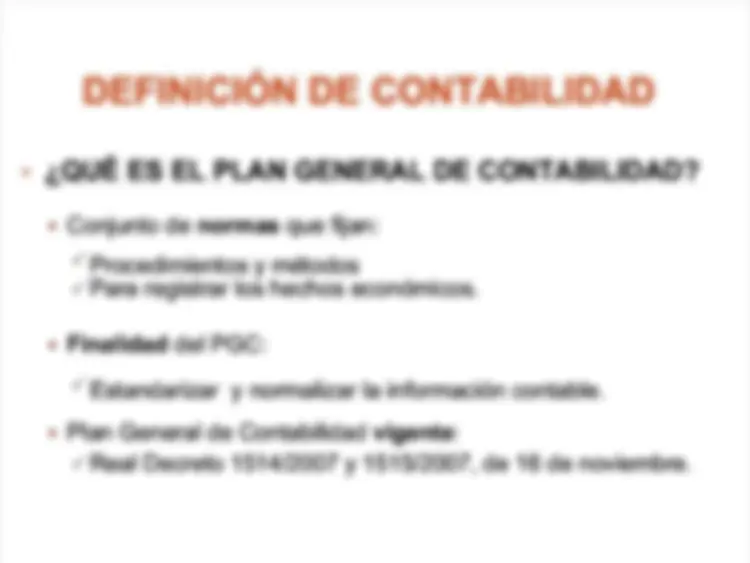

• • ¿QUÉ ES EL PLAN GENERAL DE CONTABILIDAD?¿QUÉ ES EL PLAN GENERAL DE CONTABILIDAD?

Conjunto deConjunto de normasnormas que fijan:que fijan:

Procedimientos y métodosProcedimientos y métodos Para registrar los hechos económicos.Para registrar los hechos económicos.

FinalidadFinalidad del PGC:del PGC:

EstandarizarEstandarizar y ny normalizarormalizar lala informacióninformación contable.contable.

Plan General de ContabilidadPlan General de Contabilidad vigentevigente::

Real Decreto 1514/2007 y 1515/2007, de 16 de noviembre.Real Decreto 1514/2007 y 1515/2007, de 16 de noviembre.