¡Descarga Contabilidad de Inversión y Financiera y más Resúmenes en PDF de Historia del Mundo Contemporáneo solo en Docsity!

ACTIVIDAD 2.

Prestado:

Edna Lizeth Moreno Narváez

ID: 000606442

Jhon Mauricio Gaspar

ID: 000610710

Viviana Andrea López

ID: 000620443

Corporación Universitaria Minuto de Dios

Administración Financiera

Ciencias empresariales

Neiva- Huila

Prestado:

Edna Lizeth Moreno Narváez

ID: 000606442

Jhon Mauricio Gaspar

ID: 000610710

Viviana Andrea López

ID: 000620443

Docente:

Carlos Eduardo Aguirre

Rivera

Corporación Universitaria Minuto de Dios

Administración Financiera

Ciencias empresariales

Neiva- Huila

UNIVERSIDAD MINUTO DE DIOS

PROGRAMA DE ADMINISTRACIÓN FINANCIERA

FINANCIACIÓN

GUIA No. 2 GENERALIDADES DEL PASIVO

1. INTRODUCCION El pasivo está relacionado con las oportunidades que existen en el mercado ܂nanciero o de valores, necesario para llevar a cabo los proyectos de inversión o evitar el pago innecesario de gastos no operacionales. Cuando se analiza el balance general, encontramos que el ente económico cuenta con dos clases de pasivos: El pasivo propiamente dicho, que abarca el conjunto de deudas que el ente posee con directivos, empleados, proveedores, entidades del estado y terceros que tengan alguna relación directa con el negocio; y el patrimonio o deuda con dueños o socios. ACTIVO PASIVO PATRIMONIO Agrupa el conjunto de las cuentas que representan las obligaciones contraídas por el ente económico en desarrollo del giro ordinario de su actividad, pagaderas en dinero, bienes o en servicios. Comprende las obligaciones ܂nancieras, los proveedores, las cuentas por pagar, los impuestos, gravámenes y tasas, las obligaciones laborales, los diferidos, otros pasivos, los pasivos estimados, provisiones, los bonos y papeles comerciales. Las cuentas que integran esta clase tendrán siempre saldos de naturaleza crédito. Los pasivos expresados en moneda extranjera el último día del mes o año, se ajustarán con base en la tasa de cambio representativa del mercado a esa fecha, registrando tal ajuste como un mayor valor del pasivo con cargo a los resultados del ejercicio, salvo cuando deba activarse. Los pasivos en UPAC (hoy UVR) o con pacto de reajuste registrados en el último día del período se ajustarán con base en la cotización de la UPAC (hoy UVR) para esa fecha o en el respectivo pacto de reajuste, contabilizándolo como mayor valor del pasivo, con cargo a los resultados del ejercicio, salvo cuando deba activarse. 2. DEFINICION DE PASIVO

2.1. Pasivo: Un pasivo es la representación ܂nanciera de una obligación presente en el ente económico, derivada de eventos pasados, en virtud de lo cual se reconoce que en el futuro se deberá transferir recursos o proveer servicios a otros entes. 2.2. Pasivo: Son obligaciones que tiene la persona natural o jurídica, para con las partes de un contrato que en primera instancia son los dueños o propietarios, que desarrollan una empresa y mediante escritura pública se convierten en sociedades. Actividad que se desarrolla con el ܂n de obtener bene܂cio en calidad de dividendos o participaciones, aumentando el patrimonio o como mínimo buscando un punto de equilibrio para que no se deteriore el capital social.

3. ORIGEN DEL PASIVO Las personas naturales o jurídicas se pueden ܂nanciar con cualquiera de las siguientes opciones que ofrece el mercado: - Obligaciones Financieras- Préstamos Bancarios Ordinarios - Obligaciones Financieras -Préstamos Hipotecarios - Obligaciones Financieras -Leasing Financiero - Obligaciones Financieras -Préstamos del Exterior - Pasivo Laboral - Pasivo operativo como proveedores y gastos por pagar - Pasivo ܂scal 3.1. Obligaciones Financieras: Se constituyen mediante pagarés o hipotecas para respaldar las obligaciones o deudas, modelo que requiere el pago de capital más intereses. En el pago de capital e intereses se presentar varios modelos: - Período Muerto: No se cancela capital ni intereses - Período Gracia: Donde se paga solamente intereses - Período Pago: Donde se paga intereses y capital 3.2. Pasivo Operativo: Surgen de las relaciones comerciales de suministro de materias primas o mercancía para la venta y de los gastos operacionales pendientes de pago. 3.3. Pasivo Fiscal: Son para el Estado en calidad de impuesto sobre renta y complementarios, impuesto al valor agregado, y para el municipio el impuesto de industria y comercio, predial y otros. 3.4. Pasivo Laboral: Se generan en la relación laboral patrono-empleado existente en virtud de contrato de trabajo 4. APLICACIONES DEL PASIVO Los recursos obtenidos en el proceso de ܂nanciación pueden aplicarse para: 4.1. Crear un Activo: En la adquisición de mercancía para la venta, o de materia prima, o de activos operativos. 4.2. Crear un Costo o Gasto: Cuando se contratan servicios, honorarios, suministro de papelería, transporte, arrendamiento o cuando se aplican a los costos o gastos del ejercicio respectivo. 4.3. Sustituye un Pasivo: Cuando se decide obtener recursos a bajo interés y cancelar obligaciones onerosas o cuando se decide distribuir a prorrata utilidades o dividendos en cabeza de cada socio. 4.4. Crear Empresa: Cuando se recurre al ܂nanciamiento en la constitución de una sociedad. 5. ORIGENES DEL PATRIMONIO

los activos para garantizar el pago, tales como los acreedores, proveedores, etc., y se pagan cuando se haya liquidado la totalidad de los pasivos anteriores, porque su garantía es de carácter general sobre la totalidad de los activos. 6.2. General: Se fundamenta en que todos los activos respaldan en forma general el pago del pasivo, y se parte de la base de la ecuación contable. El problema se presenta en el momento de la liquidación, cuando la realización de los activos no alcance para pagar la totalidad de los pasivos, en este caso, se pueden presentar las siguientes fórmulas de pago:

- Pago del pasivo garantizado, y queda por fuera todo el resto del pasivo. - Pago del pasivo total, y se pierde el capital de los socios. - Pago del pasivo, y parte del capital social. - Pago del pasivo, el capital social, y el excedente se distribuye en calidad de dividendo o participación de liquidación que es la situación esperada. 6.3. Personal: Cuando la venta de todos los activos no alcance para pagar los pasivos con la administración de impuestos nacionales, los asociados responderán con sus propios recursos en proporción de sus aportes. 7. OMISION, SOBREESTIMACION, COMPENSACION Y CONFUSION DE PASIVOS 7.1. Omisión de Pasivos: Es la carencia de registro voluntario, involuntario o intencional para no registrar una obligación con ܂nes fraudulentos o para maquillar los estados ܂nancieros. 7.2. Sobreestimación de Pasivos: Excesos en los registros generados intencionalmente, para aparentar pasivos inexistentes. 7.3. Compensación de Pasivos: Consiste en cancelar un pasivo con un activo, en otras palabras una obligación contra un derecho por cobrar, o bien porque el activo se haya creado con ese gravamen de garantía, o por razón de su naturaleza contractual. Para que se pueda dar la ܂gura de compensación es necesario que cumpla los procedimientos de la naturaleza de la operación. 7.4. Confusión de Pasivos: Nadie puede ser deudor y acreedor de sÍ mismo. Las confusiones contables consisten en la cancelación del pasivo con el correspondiente activo del mismo cliente. TALLER Responda los siguientes interrogantes:

- Necesariamente un pasivo representa recursos que ha recibido el ente y que por ende adeuda y debe pagar en un futuro?. Justi܂que su respuesta con un ejemplo. Rta: Si, La única manera que se convierte en pasivo, es teniendo adeudamiento, ejemplo: es la adquisición de una maquinaria para la producción, la cual al ser tan costosa, algunas veces es más conveniente pagarla a varias cuotas y no dejar la empresa sin ܃uidez de dinero al pagarla de contado

- Los pasivos pueden originar otros pasivos internos o externos. Ilustre con un ejemplo. Rta: Cuando la empresa realiza una ܂nanciación para minimizar intereses de otros prestamos cancelando parcial o la totalidad de la deuda.

- Cuando se constituye una sociedad para desarrollar empresa, se pueden generar pasivos? Rta : Si, se puede generar, cuando los que la pretenden constituir no tienen el dinero su܂ciente para realizarlo, esto recurren en algunas entidades por un préstamos, el cual es requerido para desarrollar alguna organización.

- Porque se de܂ne el patrimonio como un pasivo? Rta : Cuando nos endeudamos con una entidad ܂nanciera para crear cuya empresa, tiende hacer un pasiv0, pero al mismo tiempo ese aporte se convierte en pasivo hacia la persona que aporta en cuya necesidad.

- Diferencia entre superávit de capital y superávit por valorización. Rta : El valor de las cuentas que se re܃ejan el incremento patrimonial ocasionado por prima en colocación de acciones, cuotas o partes de interés social, las donaciones, el crédito mercantil y el superávit método de participación. SUPERÁVIT DE CAPITAL PRIMA EN COLOCACIÓN DE ACCIONES, CUOTAS O PARTES DE INTERÉS SOCIAL Registra el valor de la prima en colocación de acciones, cuotas o partes de interés social representada por el mayor importe pagado por el accionista o socio sobre el valor nominal de la acción o aporte, o sobre el costo en el evento que corresponda a recolocación de acciones, cuotas o partes de interés social propias readquiridas. Créditos a) Por la diferencia resultante entre el precio de venta o de recolocación de la acción o cuota social y su valor nominal o costo de readquisición, respectivamente; b) Por el recaudo de la prima en colocación de acciones por cobrar, y c) Por el mayor valor resultante entre el valor nominal y el precio convenido de la acción o cuota social para efectos de dividendos o participaciones, pagaderos en especie. Débitos a) Por el saldo registrado, en caso de liquidación del ente económico. b) Por el reparto a título de dividendos, de acuerdo con las normas legales. SUPERÁVIT DE CAPITAL DONACIONES Su función es registrar los valores acumulados económicos que ha recibido por conceptos de donaciones de bienes y valores. Se consideran superávit de capital aquellas donaciones correspondientes a bienes y valores que incrementan el patrimonio, tales como propiedades, planta y equipo. Aquellos bienes recibidos sin contraprestación económica con el n܂ de atender costos o gastos de funcionamiento, se registrarán en la subcuenta 429509 -subvenciones. Créditos a) Por el valor de los valores y bienes recibidos como donación. Débitos a) Por el valor de capitalización de las donaciones y por el saldo respectivo a la liquidación del ente económico. SUPERÁVIT DE CAPITAL CRÉDITO MERCANTIL Registra la contrapartida o cuenta de valuación del crédito mercantil formado o estimado contabilizado en la subcuenta 160505. Créditos a) Por el valor determinado y aplicado por el ente económico. Débitos a) Por la pérdida o disminución del crédito mercantil una vez comprobado técnicamente y por el saldo registrado a la liquidación del ente económico. SUPERÁVIT DE CAPITAL SUPERÁVIT MÉTODO DE PARTICIPACIÓN

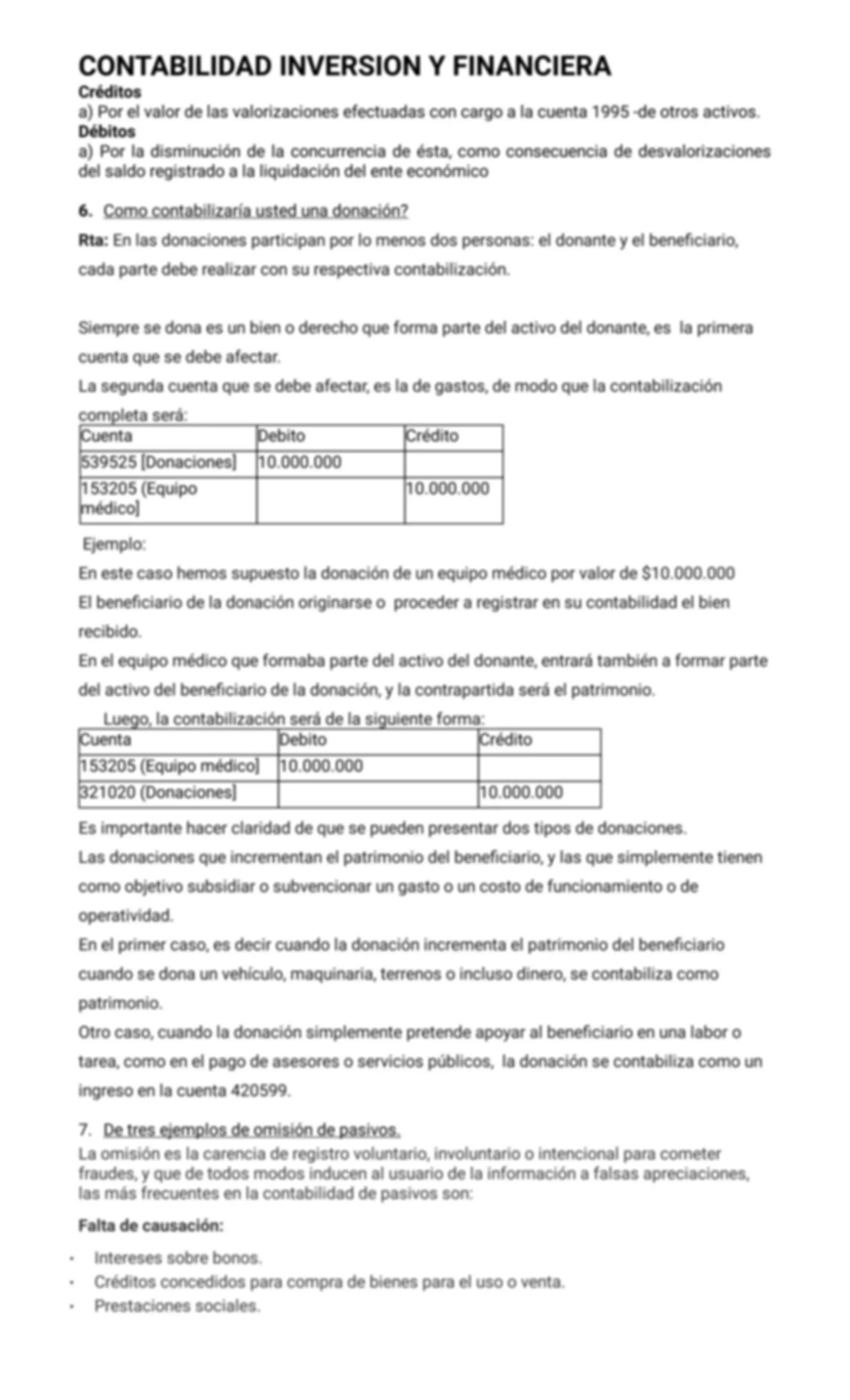

Créditos a) Por el valor de las valorizaciones efectuadas con cargo a la cuenta 1995 -de otros activos. Débitos a) Por la disminución de la concurrencia de ésta, como consecuencia de desvalorizaciones del saldo registrado a la liquidación del ente económico

6. Como contabilizaría usted una donación? Rta: En las donaciones participan por lo menos dos personas: el donante y el bene܂ciario, cada parte debe realizar con su respectiva contabilización. Siempre se dona es un bien o derecho que forma parte del activo del donante, es la primera cuenta que se debe afectar. La segunda cuenta que se debe afectar, es la de gastos, de modo que la contabilización completa será: Cuenta Debito Crédito 539525 [Donaciones] 10.000. 153205 (Equipo médico]

Ejemplo: En este caso hemos supuesto la donación de un equipo médico por valor de $10.000. El bene܂ciario de la donación originarse o proceder a registrar en su contabilidad el bien recibido. En el equipo médico que formaba parte del activo del donante, entrará también a formar parte del activo del bene܂ciario de la donación, y la contrapartida será el patrimonio. Luego, la contabilización será de la siguiente forma: Cuenta Debito Crédito 153205 (Equipo médico] 10.000. 321020 (Donaciones] 10.000. Es importante hacer claridad de que se pueden presentar dos tipos de donaciones. Las donaciones que incrementan el patrimonio del bene܂ciario, y las que simplemente tienen como objetivo subsidiar o subvencionar un gasto o un costo de funcionamiento o de operatividad. En el primer caso, es decir cuando la donación incrementa el patrimonio del bene܂ciario cuando se dona un vehículo, maquinaria, terrenos o incluso dinero, se contabiliza como patrimonio. Otro caso, cuando la donación simplemente pretende apoyar al bene܂ciario en una labor o tarea, como en el pago de asesores o servicios públicos, la donación se contabiliza como un ingreso en la cuenta 420599.

- De tres ejemplos de omisión de pasivos. La omisión es la carencia de registro voluntario, involuntario o intencional para cometer fraudes, y que de todos modos inducen al usuario de la información a falsas apreciaciones, las más frecuentes en la contabilidad de pasivos son: Falta de causación:

- Intereses sobre bonos.

- Créditos concedidos para compra de bienes para el uso o venta.

- Prestaciones sociales.

- Gastos acumulados por pagar, por sueldos, honorarios, arrendamientos.

- Impuesto a las ventas.

- Retenciones en la fuente.

- Aportes para܂scales.

- Impuestos de renta y otros impuestos por pagar

- De tres ejemplos de sobreestimación de pasivos. Los registros generados intencionalmente, para aparentar pasivos, las siguientes son algunas situaciones:

- Pasivos inexistentes tales como proveedores, obligaciones ܂nancieras, costos y gastos por pagar, que a su vez generan gastos de mantenimiento en calidad de intereses, gastos operacionales, con motivo evasor de impuestos de renta y complementarios.

- Pasivos diferidos cuyo servicio o bene܂cio ya se recibió.

- Ingresos no devengados, tales como arrendamientos recibidos por anticipados, suscripciones, anticipos, que permanecen el balance los cuales ya cumplieron el ciclo para su realización

- Utilidades brutas diferidas, (en ventas a plazos) realizadas ya por el recaudo de la cartera.

- De tres ejemplos de compensación de pasivos. Consiste en cancelar un pasivo con un activo, es decir una obligación por pagar de una persona, contra un derecho por cobrar de otra persona, o bien porque el activo se había creado con ese gravamen de garantía, o por razón de su naturaleza contractual. Para que se pueda dar la ܂gura de compensación es necesario que cumplan los procedimientos de la naturaleza de la operación. Cuando dos personas son deudoras una de otra, se opera entre ellas una compensación que extingue ambas deudas, del modo y en los casos que van a explicarse Algunos casos que pueden ilustrar la compensación, son:

- El impuesto a la renta por pagar se compensa con bonos de ܂nanciamiento presupuestal, certi܂cados de reembolso tributario (al momento de pagar el impuesto), retención en la fuente y anticipos de renta (cuando se elabora la declaración). En otros eventos también se compensa con el saldo a favor en las declaraciones de impuesto a las ventas.

- El impuesto a las ventas por pagar con certi܂cados de abono tributario.

- Las declaraciones de impuesto a las ventas con las retenciones en la fuente que hayan hecho los compradores de mayor jerarquía.

- Impuestos de Industria y Comercio con las retenciones.

- Hipotecas por pagar con daciones en pago de edi܂cios y terrenos.

- Bonos por pagar con fondos de amortización de bonos.

- Obligaciones bancarias con cuenta corriente bancaria.

- Reserva legal con pérdidas del ejercicio y pasivos eventuales.

- Ingresos recibidos por anticipado para la compra de bienes con la venta.

- Documentos por cobrar con documentos por cobrar descontados. Las compensaciones son de autonomía del contador son los impuestos tanto Nacionales como Municipales al momento de la elaboración de las declaraciones, el resto debe mediar una orden de la dirección.

- De tres ejemplos de confusión de pasivos. Nadie puede ser deudor o acreedor de sí mismo. Las confusiones contables consisten en la cancelación del pasivo con el correspondiente activo del mismo cliente, cuando concurren en una misma persona las calidades de acreedor y deudor, se veri܂ca de derecho una confusión que extingue la deuda y produce iguales efectos que el pago. Las siguientes son confusiones que pueden servir de ejemplo:

- Cuentas por pagar contra cuentas por cobrar de la misma persona.