¡Descarga Contabilidad 02 2014 y más Exámenes en PDF de Contabilidad solo en Docsity!

SEMEJANZAS:

• Reflejar el G/I devengado en un ejercicio

• Principio del devengo

DIFERENCIAS:

• Periodificación: G/I pagados/cobrados por

anticipados que se disminuyen dando lugar

a A/P

• ONF: G/I pagado/cobrados por vencido

que deben ser registrados dando lugar a

P/A

EJERCICIO 1

EJERCICIO 1

Comparativa de ambos casos (P y ONF): Efectos sobre las cuentas anuales

Cuenta de Pérdidas y Ganancias Balance de Situación δ PN ∆P A 0 INGRESOS GASTOS ∆ RESULTADO EJERCICIO δ Cuenta de Pérdidas y Ganancias Balance de Situación ∆ PN ∆ A INGRESOS GASTOS δ RESULTADO EJERCICIO ∆ A 0 P 0 = P 1 PN 0 ∆ A ∆ PN PN 1 A 0 = A 1 P 0 PN 1 δ PN PN 0 ∆ P P 1

GASTOS

ANC II: Aplicaciones Inform. IM: Terrenos Construcciones Maquinaria Mobiliario EPI INV. Fº L/P: Crédito l/p enajenación Inmovilizado AC EXISTENCIAS: Productos terminados DEUDORES: Clientes TESORERÍA: Tesorería AJUSTES PERIOD.

49.083,

20.833,

500 PN FFPP: Capital Social Pérdidas & Ganancias PNC Deudas l/p Entidades Crédito PC Deudas c/p Entidades Crédito Proveedores Inmovilizado c/p Acreedores prestación servicios Proveedores Intereses a c/p deudas HP Acreedora

16.493,

1.604, 7.068, TOTALES 305.166,66 TOTALES 305.166,

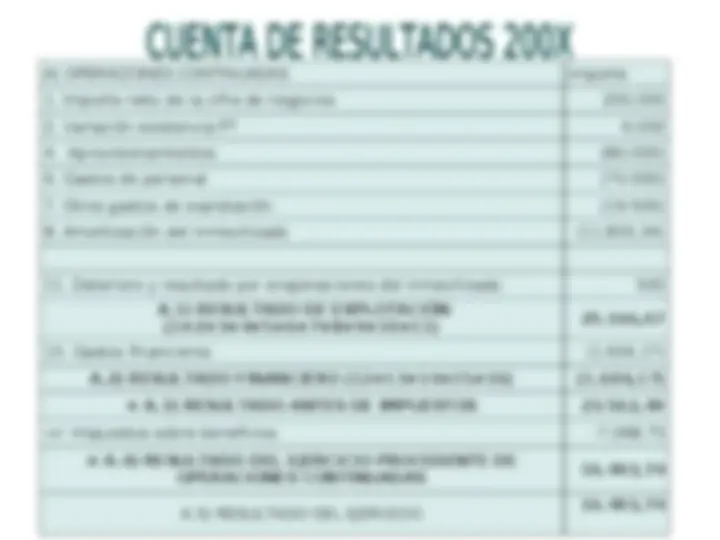

A) OPERACIONES CONTINUADAS Importe

- Importe neto de la cifra de negocios 200.

- Variación existencia PT 6.

- Aprovisionamientos (80.000)

- Gastos de personal (70.000)

- Otros gastos de explotación (19.500)

- Amortización del inmovilizado (11.833,34)

- Deterioro y resultado por enajenaciones del inmovilizado 500 A.1) RESULTADO DE EXPLOTACIÓN (1+2+3+4+5+6+7+8+9+10+11)

- Gastos financieros (1.604,17) A.2) RESULTADO FINANCIERO (12+13+14+15+16) (1.604,17) = A.3) RESULTADO ANTES DE IMPUESTOS 23.562, +/- Impuestos sobre beneficios -7.068, = A.4) RESULTADO DEL EJERCICIO PROCEDENTE DE OPERACIONES CONTINUADAS

A.5) RESULTADO DEL EJERCICIO