¡Descarga Actividad Económica: Transacciones, Flujos y Fondos y más Ejercicios en PDF de Contabilidad solo en Docsity!

TEMA 1

LA ACTIVIDAD ECONÓMICA: TRANSACCIONES,

FLUJOS Y FONDOS

LA ACTIVIDAD ECONÓMICA

■ Para realizar una actividad económica se requieren una serie de medios llamados bienes y servicios.

■ La utilización de estos medios se denomina consumo de factores de producción.

■ Debemos diferenciar:

-El valor de los factores de producción disponibles en un determinado momento (del tiempo).

-Uso o consumo de los factores de producción realizado durante un período (de tiempo).

DERECHOS. TIPOS Y EJEMPLOS

La posesión de derechos permite realizar un conjunto variado de actividades de

intercambio.

- Derecho de propiedad: disposición de un bien (ej:madera) o un intangible (patente, software…)

- Derecho de cobro: crédito a nuestro favor

- Derecho de participación:

-En la junta de accionistas o partícipes de una sociedad

-En el reparto de rendimientos

- (^) Derecho de uso: aquel que se deriva de un contrato

- Derecho de disposición: en fondos acumulados en c/c

LAS TRANSACCIONES

- Los derechos se acumulan y se pueden obtener más si se ceden otros derechos a otros agentes económicos (transacciones).

- Puede no coincidir en el tiempo la cesión de un derecho y la obtención de otro derecho a cambio:

-una de las partes adquiere una obligación (de pago). O bien,... -... adquiere un derecho (de cobro).

El conjunto de derechos que posee un agente y el de obligaciones contraídas, en un

determinado momento, configuran su riqueza.

Balancederechos, patrimonio, obligaciones

EL DINERO EN LAS TRANSACCIONES

El dinero permite:

- Facilitar el intercambio

- Homogeneizar las unidades de valoración de los derechos

- Acotar el conjunto de actividades a escoger (capacidad de obtención de derechos) por los individuos cuando éste (el dinero) es limitado.

ANÁLISIS DE LAS TRANSACCIONES

Los elementos intercambiados en una transacción pueden consistir en:

- Dinero (puede entrar o salir dinero)

- Derechos reales (propiedad, p.e.)

- Derechos de cobro (en el futuro)

- Obligaciones de entregar dinero o derechos reales (en el futuro)

Según el tipo de derechos intercambiados se distingue entre:

- Corriente o flujo Financiero: dinero, derechos de cobro y obligaciones de pago.

*es posible cancelar una deuda sin tener que utilizar el dinero.

- Corriente o flujo Real: derechos reales o derechos de aceptar o ceder derechos reales.

*horas de trabajo son un derecho real, kw/hora….

ETAPAS DE LA ACTIVIDAD PRODUCTIVA

MAGNITUDES DE LA ACTIVIDAD PRODUCTIVA

MAGNITUDES FLUJO

Las distintas etapas de la actividad productiva:

■ Compra

■ Transformación y

El beneficio no siempre es dinero. Si con parte de los beneficios contables compramos una máquina, esta máquina también forma parte del beneficio de la empresa.

MAGNITUDES FONDO

- (^) Por magnitud fondo (“stock”) entendemos la valoración de los derechos y obligaciones acumulados en un determinado momento por un agente económico. El stock puede valorarse en unidades físicas pero la contabilidad tiene en cuenta su valor en euros.

- Aparecen cuando se producen diferencias o contraposiciones entre dos magnitudes flujo:

-La valoración de una magnitud fondo se realiza a través de la diferencia (resta) entre los equivalentes monetarios de los distintos flujos que la generan.

- Se pueden observar diferentes magnitudes fondo generadas en las fases del proceso productivo:

Supuesto de partida: las operaciones de tráfico (compra y venta) se realizan al contado.

Eso es una facilidad, porqué entonces no hay deudas ni derechos de cobro. Precios son constantes.

1.APROVISIONAMIENTOPRODUCCIÓN:

2.FASES DE LA PRODUCCIÓN

(productos semielaborados)

3.FIN DE LA PRODUCCIÓN VENTA DE LA PRODUCCIÓN

Sabemos además que:

Agregando magnitudes flujo, se obtiene:

✓ DERECHOS COMPRADOS Y NO CONSUMIDOS t= COMPRAS t – CONSUMOS t ✓ VALOR DE LOS DERECHOS COMPRADOS Y NO CONSUMIDOS t = GASTOS t – COSTES TOTALES t

✓ UNIDADES A MEDIO PRODUCIR t = CONSUMOS t – UNIDADES PRODUCIDAS t ✓ VALOR DE LAS UNIDADES A MEDIO PRODUCIR t = COSTES TOTALES t – COSTE DE LA PRODUCCIÓN ACABADA t

✓ UNIDADES PRODUCIDAS Y NO VENDIDAS t = UNIDADES PRODUCIDAS t – UNIDADES VENDIDAS t ✓ VALOR DE LAS UNIDADES PRODUCIDAS Y NO VENDIDAS t = COSTE DE LA PRODUCCIÓN ACABADA t – COSTE DE LAS UNIDADES VENDIDAS t

DINEROt =COBROSt–PAGOSt = INGRESOS VENTAS t – GASTOS t

VALOR DERECHOS COMPRADOS Y NO CONSUMIDOS t + VALOR UNIDADES A MEDIO PRODUCIR t + VALOR UNIDADES PRODUCIDAS Y NO VENDIDAS t + DINERO t = INGRESOS DE VENTAS t – COSTE UNIDADES VENDIDAS t

Conociendo la relación: BENEFICIO CONTABLE t = INGRESOS DE VENTAS t –COSTE UNIDADES VENDIDAS t

Se concluye que…

Importante: el beneficio contable de un determinado período NO equivale al dinero acumulado (en este mismo período) cuando la actividad productiva genera magnitudes fondo.

Unidades producidas pero no vendidas no es coste, es stock.

Cuadro resumen magnitudes fondo:

LA FINANCIACIÓN DE LA ACTIVIDAD PRODUCTIVA

MODELO AVANZADO DE FINANCIACIÓN

Las actividades productivas necesitan recursos (habitualmente financieros -dinero) para poder iniciarlas: ▲ alguien debe aportarlos Con los siguientes supuestos:

- la aportación inicial de dinero la lleva a cabo el agente responsable de la actividad comercial (accionista, propietario, capitalista)

- se retrasan los pagos y cobros de las compras y ventas, respectivamente;

VALOR DERECHOS COMPRADOS Y NO CONSUMIDOS t + VALOR UNIDADES A MEDIO PRODUCIR t + VALOR UNIDADES PRODUCIDAS Y NO VENDIDAS t + DINERO t = BENEFICIO CONTABLE t

TEMA 2.

LA CONTABILIDAD COMO SISTEMA DE

INFORMACIÓN. ESTRUCTURA DEL PGC

Concepto de contabilidad: La contabilidad es el sistema de control y registro de los gastos e ingresos y demás operaciones económicas que realiza una empresa o entidad. Es la parte de la economía que estudia estos sistemas o las distintas partidas que reflejan los movimientos financieros de una empresa o entidad.

División de la contabilidad

La contabilidad financiera

■ Informa de manera sintética y fiel de:

▲ la riqueza (patrimonio)

▲ la renta generada (resultado: pérdida o ganancia)

▲ los cambios en el patrimonio de la empresa, y

▲ la tesorería generada (pagos, cobros…)

■ Es decir, informa de los aspectos económicos y financieros de las transacciones de la empresa con su entorno por la empresa a través de unos documentos que se denominan: ESTADOS FINANCIEROS o CUENTAS ANUALES

Plan General de Contabilidad

El Plan General de Contabilidad:

- Proporciona los instrumentos para llegar a la elaboración de los estados financieros.

- Indica qué estados financieros deben elaborar las empresas y las pautas para su elaboración:

-descripción -valoración -forma de presentación

Estructura del PGC

- Marco conceptual

- Normas de registro y valoración

- Cuentas anuales

- Cuadro de cuentas

- Definiciones y relaciones contables

1. Marco conceptual

Contiene:

- Cuentas anuales. Imagen fiel

- Requisitos información contable

- Principios de contabilidad

- Elementos de las cuentas anuales: activo, pasivo, patrimonio neto, ingreso y gasto

- Criterios de registro o reconocimiento

- Criterios de valoración

- Principios y normas de contabilidad generalmente aceptados

Estados financieros

- Bancos e Instituciones de crédito

- Inversores

- Usuarios externos que pueden relacionarse potencialmente con la empresa:

- Analistas financieros, mercados de valores y asesores de inversión.

- Otros empresarios.

- Usuarios institucionales que coinciden con la empresa en el mercado de trabajo:

- Trabajadores y organizaciones sindicales

- Organizaciones empresariales

- Usuarios con capacidad reguladora de la actividad económica:

- Ministerios y servicios gubernamentales

- Oficinas estadísticas

- Seguridad Social

Doble objetivo para los usuarios de la información contable:

1.Toma de decisiones, y

2.Control de la empresa

- Inversores en la empresa:

▲ Accionistas (CNMV)

▲ Bancos y Obligacionistas

- Agentes con los que negocia la empresa:

▲ Proveedores y acreedores (riesgo y solvencia global)

▲ Clientes (garantías de suministro, contratos l.p.)

▲ Trabajadores y sindicatos

▲ Administración Pública y órganos reguladores

▲ Competidores Público en general

- Analistas y asesores

- Directivos (control de gestión)

ORGANISMOS INTERNACIONALES EMISORES DE NORMAS CONTABLES

Organismos supranacionales públicos:

- Unión Europea

- Organización para la Cooperación y Desarrollo Económico (OCDE)

Organismos supranacionales privados:

- International Accounting Standards Committee (IASC)

- International Federation of Accountants (IFAC)

- Federación de Expertos Contables Europeos (FEE)

- American Accounting Association (AAA)

- Financial Accounting Standard Board (FASB)

ORGANISMOS NACIONALES EMISORES DE NORMAS CONTABLES

Públicos:

- Instituto de Contabilidad y Auditoría de Cuentas (ICAC).

- Banco de España.

- Comisión Nacional del Mercado de Valores (CNMV).

Privados:

- Asociación Española de Contabilidad y Administración de Empresas (AECA).

OBLIGACIÓN DE PRESENTACIÓN DE INFORMACIÓN CONTABLE

- Personas físicas y Sociedades Colectivas : obligadas a presentar información contable. No obligadas a verificar externamente las cuentas anuales. Se aplica el Código de Comercio.

- Sociedades Anónimas : obligadas a presentar información contable. Obligadas a verificar externamente las cuentas anuales (excepto las que presenten el balance abreviado). Se aplica el Código de Comercio, la Ley de Sociedades Anónimas y el Plan General de Contabilidad.

- Sociedades de Responsabilidad Limitada : obligadas a presentar información contable. Obligadas a verificar externamente las cuentas anuales (excepto las que presenten el balance abreviado). Se aplica el Código de Comercio, la Ley de Sociedades de responsabilidad limitada y el Plan General de Contabilidad.

- Sociedades Comanditarias por Acciones : obligadas a presentar información contable. Obligadas a verificar externamente las cuentas anuales (excepto las que presenten el balance abreviado). Se aplica el Código de Comercio, la Ley de Sociedades de responsabilidad limitada, la Ley de Sociedades Anónimas y el Plan General de Contabilidad. 2. Requisitos de la contabilidad para garantizar la imagen fiel

- (^) Relevancia: útil para la toma de decisiones económicas

- Fiable: libre de errores materiales y libre de sesgos

- Integridad: no se omite información significativa

- Comparable: ha de permitir contrastar la situación financiera y la rentabilidad de las empresas

- Claridad: facilidad en el entendimiento de la información 3. Los principios contables

Los principios contables son normas de aplicación obligatoria sobre los criterios que se

deben seguir para registrar, valorar, calcular el resultado y presentar la información

contable.

para cambiar el “consumo” de máquina al año, que a partir de este momento sería de 300 €, mientras no cambien las circunstancias otra vez.

Principio de prudencia

Se deberá ser prudente en las estimaciones y valoraciones a realizar en condiciones de incertidumbre.

Se deberán tener en cuenta todos los riesgos, con origen en el ejercicio o en otro anterior, tan pronto sean conocidos.

La prudencia no justifica que la valoración de los elementos patrimoniales no responda a la imagen fiel que deben reflejar las cuentas anuales.

Únicamente se contabilizarán los beneficios obtenidos hasta la fecha de cierre del ejercicio.

Todos los gastos se registrarán si estos son reales. También se registrarán los riesgos de pérdidas.

Por ejemplo, una empresa tiene unas mercaderías en su almacén valoradas en 2.000 € y cree que en este momento no podrá venderlas por un valor superior a 1.700 €. En este caso la empresa deberá reconocer una pérdida en su cuenta de resultados de 300 € (como si ya se hubiera producido).

Principio de no compensación

No podrán compensarse las partidas del activo y del pasivo o las de gastos e ingresos, salvo que una norma disponga lo contrario.

Por ejemplo, si los clientes deben 2.000€ a la empresa y ésta debe a los proveedores

1.300€, no podrá indicar en sus estados financieros que tiene un derecho de cobro

“neto” de 700€.

Principio de importancia relativa

Se admitirá la no aplicación estricta de algunos de los principios y criterios contables

cuando la importancia relativa en términos cuantitativos o cualitativos que produzca no

sea significativa.

Por ejemplo, sabemos, por el principio del devengo que para calcular el resultado

debemos imputar estrictamente los costes que la empresa ha consumido en el ejercicio.

Supongamos que la empresa compra un martillo por 60 € que espera utilizar durante 10

años. Esto implicaría imputar 6 € cada año en el resultado. En este caso el resultado no

cambiaría de forma significativa si se imputaran los 60 € directamente al ejercicio.

4. Elementos de las cuentas anuales PyG o ECPN (I)

Activo (inversión): todo aquello que me permite obtener un rendimiento.

Pasivo (deudas): aquellas obligaciones que tiene la empresa.*provisiones: fondos que genera la empresa con la intención de poder cubrir futuros gastos y futuras pérdidas. (va ligado con el principio de prudencia, pesimismo)

Patrimonio Neto: diferencia entre el valor de los activos y el valor de las deudas.

Ingreso: valoración monetaria (€) de una venta.

Gasto: valoración monetaria de una compra. Equivalente monetario de una adquisición de factores.

5.Registro o reconocimiento

CONCEPTO

Es el proceso por el que se incorporan al balance, la cuenta de pérdidas y ganancias o el estado de cambios en el patrimonio neto, los diferentes elementos de las cuentas anuales (activos, pasivos, patrimonio neto, gastos e ingresos), de acuerdo con lo dispuesto en las normas de registro relativas a cada uno de ellos, incluidas en la segunda parte de este Plan General de Contabilidad.

Activos

Los activos deben reconocerse en el balance cuando sea probable la obtención a partir de los mismos de beneficios o rendimientos económicos para la empresa en el futuro, y siempre que se puedan valorar con fiabilidad. El reconocimiento contable de un activo implica también:

- el reconocimiento simultáneo de un pasivo, o

- la disminución de otro activo, o

- el reconocimiento de un ingreso u otros incrementos en el patrimonio neto.

Pasivos

Los pasivos deben reconocerse en el balance cuando sea probable que a su vencimiento y para liquidar la obligación, deban entregarse o cederse recursos que incorporen beneficios o rendimientos económicos futuros, y siempre que se puedan valorar con fiabilidad. El reconocimiento contable de un pasivo implica:

- el reconocimiento simultáneo de un activo, o

- la disminución de otro pasivo, o

- el reconocimiento de un gasto u otros decrementos en el patrimonio neto.

Ingresos

El reconocimiento de un ingreso tiene lugar como consecuencia de un incremento de los recursos de la empresa, y siempre que su cuantía pueda determinarse con fiabilidad. Por lo tanto, conlleva:

- el reconocimiento simultáneo o el incremento de un activo, o

- la desaparición o disminución de un pasivo

COSTE HISTÓRICO

El coste histórico de un activo es: su precio de adquisición(para elementos adquiridos en el exterior), o su coste de producción (para elementos producidos por nosotros mismos).

PRECIO DE ADQUISICIÓN

Es el importe en efectivo y otras partidas equivalentes pagadas, o pendientes de pago, más, en su caso y cuando proceda, el valor razonable de las demás contraprestaciones comprometidas derivadas de la adquisición, debiendo estar todas ellas directamente relacionadas con ésta y ser necesarias para la puesta del activo en condiciones operativas.

Coste de producción

Valor de los factores incorporados de la producción.

- Costes indirectos, que razonablemente y proporcionalmente se pueden incorporar.

Mapa conceptual de las cuentas anuales

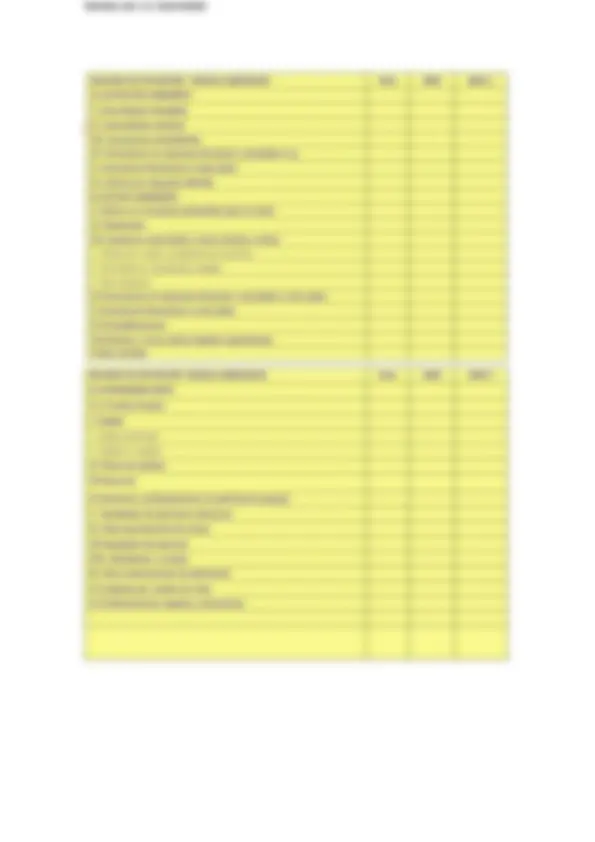

Balance de situación. Modelo abreviado (PyMes).

Cuenta de Pérdidas y Ganancias abreviada

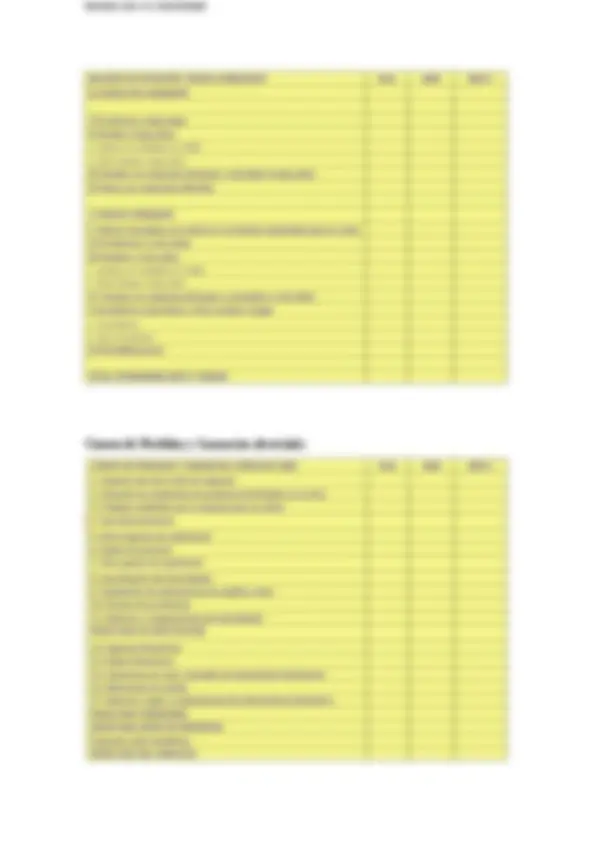

Cuadro de cuentas PGC

PGC PYMES

Podrán aplicar el PGC para PYMES todas las empresas, cualquiera que sea su forma jurídica, individual o societaria, que durante dos ejercicios consecutivos reúnan al menos dos de las circunstancias siguientes:

a)Activo no superior a 2,85 millones de euros

b)Cifra de negocios no superior a 5,75 millones de euros

c)Número medio de trabajadores no superior a 50

PGC Microempresas

Podrán aplicar este PGC todas las empresas, cualquiera que sea su forma jurídica, individual o societaria, que durante dos ejercicios consecutivos reúnan al menos dos de las circunstancias siguientes:

a) Activo no superior a 1 millones de euros

b) Cifra de negocios no superior a 2 millones de euros

c) Número medio de trabajadores no superior a 10

Elementos patrimoniales

Son cada uno de los bienes, derechos, conceptos de patrimonio y obligaciones que

componen las diferentes masas patrimoniales del balance y tienen valor.