ANÁLISIS

VERTICAL

Contabilidad

FAUGET

COMPANY

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Análisis vertical, con todas sus características y explicación sencilla

Tipo: Resúmenes

1 / 7

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

INTEGRANTES

01

**1. Leyva Velásquez Adriana

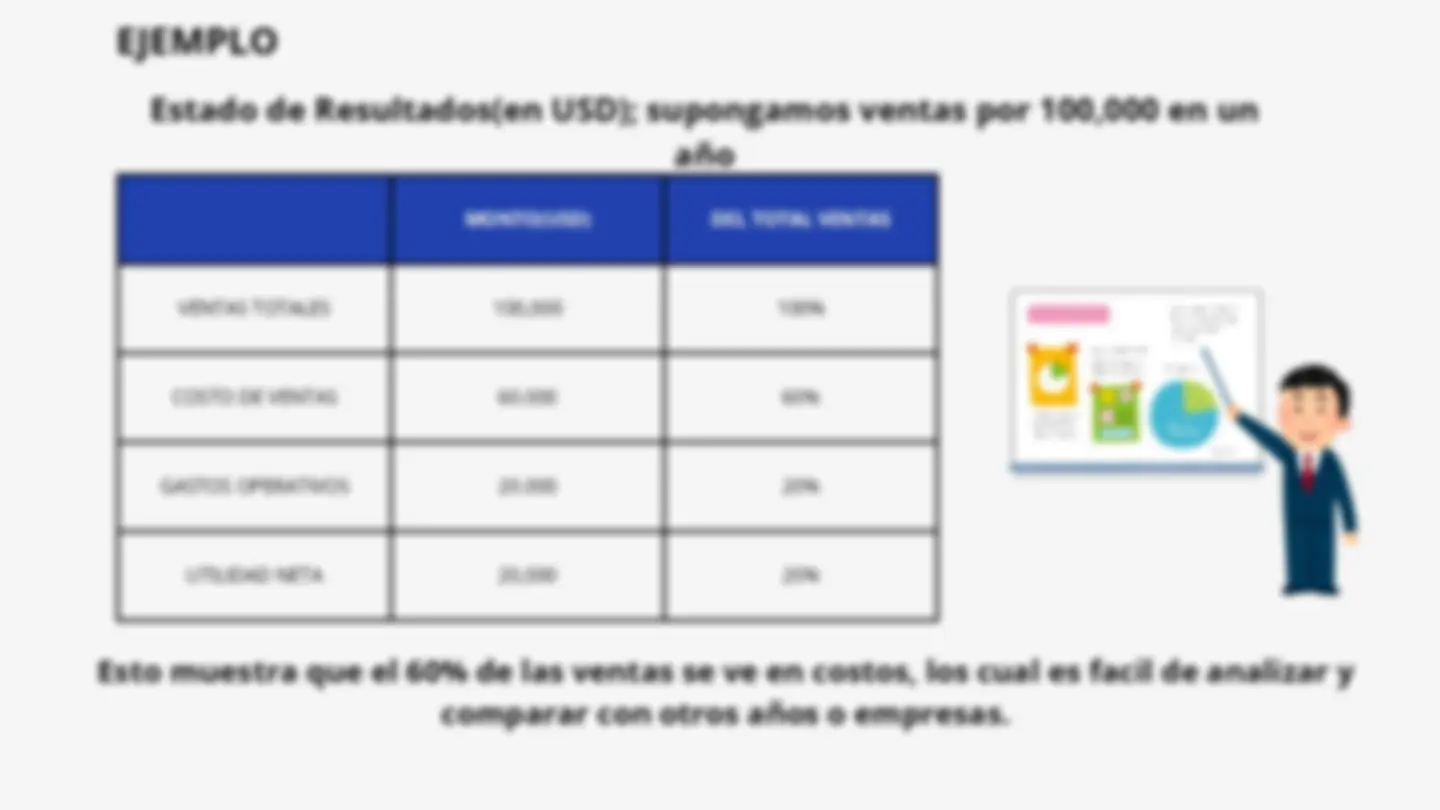

EJEMPLO

Estado de Resultados(en USD); supongamos ventas por 100,000 en un

año

Esto muestra que el 60% de las ventas se ve en costos, los cual es facil de analizar y

comparar con otros años o empresas.

ANÁLISIS VERTICAL

Consiste en convertir cada partida del balance general en un porcentaje del total de activos, con el fin de analizar la estructura financiera de la empresa y comprender la importancia relativa de cada cuenta dentro del total.

1.

ESTADO DE

SITUACIÓN

FINANCIERA

en

¿EN QUÉ CONSISTE?

(^) 1. Reunir datos: Obtener las cuentas del balance general. 2. Identificar el total de activos: Será la base del cálculo. 3. Calcular porcentajes: (Cuenta ÷ Total de activos) × 100. 4. Interpretar: Analizar los resultados para detectar fortalezas, debilidades y patrones.

EJEMPLO

Permite ver la estructura del balance (en qué se concentra el dinero). Ayuda a detectar problemas financieros, como exceso de deudas o poco efectivo. Facilita la toma de decisiones (invertir, reducir gastos, mejorar liquidez). Hace más fácil la comparación entre periodos o con otras empresas.