¡Descarga contabilidad y más Apuntes en PDF de Contabilidad Financiera solo en Docsity!

9 1 8 2 7 2 3 0 9 - 6 5 1 3 6 7 4 8 7 2 8 0 1 0 – M A D R I D – w w w. c a m p u s a c a d e m i c o. c o m

EXAMEN CEU

CONTABILIDAD FINANCIERA 1º 2010

GOLOSITOS, S. A. tiene como objeto social la compra - venta de caramelos y gominolas. El 01-01-2010 presentaba la siguiente situación patrimonial:

ACTIVO P º NETO Y PASIVO

ACTIVO NO CORRIENTE 72. 000 PATRIMONIO NETO 63.

Aplicaciones informáticas 1.200 Capital social 60. Terrenos 20.000 Reserva legal 3. Construcciones 40.000 PASIVO NO CORRIENTE 49. Mobiliario 6.000 Deudas a l p con entidades de crédito 49. E P I 4.800 PASIVO CORRIENTE 22. ACTIVO CORRIENTE 63.000 Proveedores 20. Mercaderías 500 H P acreedora por I R P F 1. Anticipo a proveedores 750 O S S A 600 Clientes 11.000 Ingresos anticipados 800 Bancos 50. TOTAL 135.000 TOTAL 135.

Durante el ejercicio se han realizado las operaciones siguientes: NOTA: Todos los cobros y pagos se han realizado a través de la cuenta corriente bancaria.

1.- Se pagan todas las deudas pendientes con las Administraciones Públicas.

2.- Se cobra la totalidad de derechos de cobro con clientes procedentes de año anterior y que figuran en el balance.

3.- GOLOSITOS, S. A. compra caramelos por valor de 3.000 € (IVA 18%) aplicando el anticipo que le había concedido al proveedor. Los gastos de transporte abonados de la compra ascienden a 100 € y son por cuenta de GOLOSITOS, S. A. IVA 18%.

4.- El 30 de enero se firma un contrato de alquiler de una plaza de garaje por un año, abonándose en este momento el importe total de 600 €, IVA 18%. Se entrega además una fianza por valor de 90 €.

5.- Se venden caramelos y gominolas por valor de 7.700 €, incluyendo en la factura un descuento por volumen de pedido de 200 €, IVA 18%. Los gastos del transporte a cargo de GOLOSITOS, S.A., se estiman en 125 € (pendientes de pago) IVA 18%.

6.- GOLOSITOS, S. A. devuelve caramelos de la compra del punto 3 por valor de 250 €, ya que al llegar el pedido a la empresa se comprueba que no se corresponden con lo solicitado.

9 1 8 2 7 2 3 0 9 - 6 5 1 3 6 7 4 8 7 2 8 0 1 0 – M A D R I D – w w w. c a m p u s a c a d e m i c o. c o m

7.- GOLOSITOS, S. A. tiene sólo un trabajador, los datos relativos a la nómina son:

- Sueldos brutos 650 €

- Cuota de los trabajadores a la seguridad social 32 €

- Cuota de la empresa a la seguridad social 150 €

- Retenciones por I R P F 75 € Además la empresa le descuenta de la nómina 80 € por el servicio de parking.

8.- La empresa abona la deuda que figura en el balance con los proveedores del año anterior. Por ello se le da un descuento por pronto pago de un 2%.

9.- Los ingresos anticipados que figuran en el balance se corresponden con el alquiler de un almacén propiedad de GOLOSITOS, S. A.

10.- Otros gastos del periodo IVA 18%.

- Electricidad, gas y teléfono 280 €

- Publicidad realizada en el ejercicio 100€

- Compra de bolsas de papel para los caramelos (pagado) 50 €

11.- Al cierre de ejercicio se hace inventario y se calcula que quedan en almacén caramelos y gominolas por valor de 400 €. Se conoce además que, como consecuencia del incremento de la competencia en los barrios cercanos, el valor de mercado (valor neto realizable) de los caramelos y gominolas sería de 375 €.

12.- Al cierre se amortiza los elementos de inmovilizado material en un 5% del valor por el que figuran en balance. Por su parte el inmovilizado intangible se amortiza en un 20%. Ninguno de los inmovilizados tiene valor residual.

13.- El impuesto sobre beneficios para este ejercicio se estima en 100 €.

14.- Al cierre del ejercicio se estima el riesgo de fallidos (posibles insolventes) en un 10% del saldo de clientes al cierre. El ejercicio pasado no se había creado deterioro por este concepto.

15.- Liquidación del IVA.

SE PIDE:

a) Registrar las operaciones en el libro diario. b) Regularizar y calcular el resultado. c) Situación patrimonial al cierre del ejercicio

2 8 0 1 0 – M A D R I D –

w w w. c a m p u s a c a d e m i c o. c o m

- 9 1 8 2 7 2 3 0 9 - - (680) Amortización I. intangible 240 (280) A Ac. Intangible Aplicaciones informáticas= 1.200€ x 20% = 240€ /año - (630) Impuesto sobre beneficios 100 (4752) H P acreedora por I. Sociedades

- (694) Pérdida por deterioro de créditos comerciales 885 (490) Deterioro de valor de créditos comerciales - (477) H P IVA repercutido 1.350 (472) H P IVA soportado 648, - (4750) H P acreedora por IVA 701, - (129) Resultado del ejercicio 8.895 (600) Compra de mercaderías 3. b) Regularización - (621) Arrendamientos y c. - (624) Transportes - (640) Sueldos y salarios - (642) seguridad social a cargo de la empresa - (628) Suministros - (627) Publicidad - (602) Compras de otros aprovisionamientos - (610)Variación de existencias de mercaderías - (693) Pérdida por deterioro de existencias - (681) Amortización del I. Material 2. - (6809 Amortización del I. Intangible - (630) Impuestos sobre beneficios - (694) Pérdida por deterioro de créditos comerciales - (700) Venta de mercaderías 7. - similares (608) Devolución de compras y operaciones

- (755) Ingresos por servicios al personal

- (606) Descuentos sobre compras p p p

- (752) Ingresos por arrendamientos 800 (129) resultado del ejercicio 9.

9 1 8 2 7 2 3 0 9 - 6 5 1 3 6 7 4 8 7 2 8 0 1 0 – M A D R I D – w w w. c a m p u s a c a d e m i c o. c o m

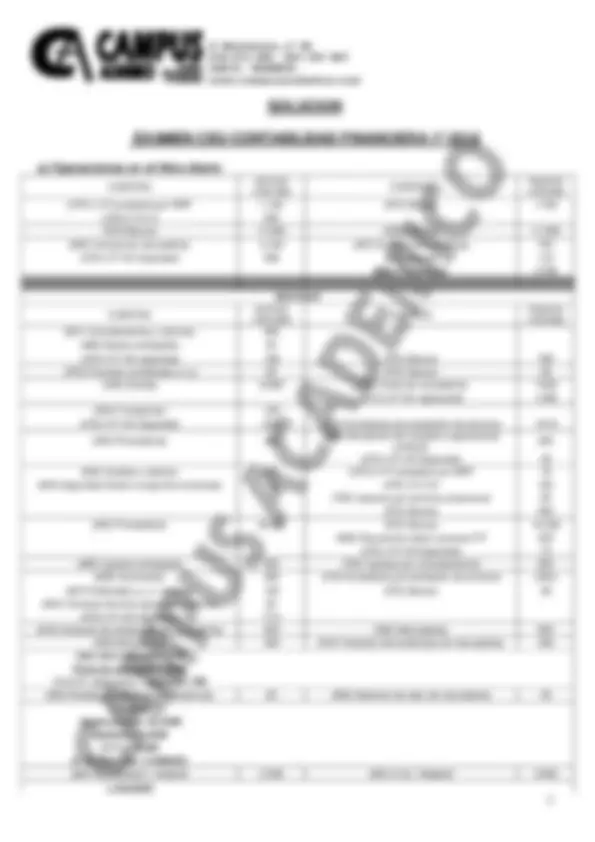

c) Situación patrimonial al cierre del ejercicio

ACTIVO Pº NETO Y PASIVO

ACTIVO NO CORRIENTE 69.220 PATRIMONIO NETO 63.

Aplicaciones informáticas 960 Capital social 60.

Terrenos 20.000 Reserva legal 3.

Resultado del ejercicio 135

Construcciones 38.000 PASIVO NO CORRIENTE 49.

Mobiliario 5.700 Deudas a l p con entidades de crédito 49.

E P I 4.560 PASIVO CORRIENTE 4.

ACTIVO CORRIENTE 47.564 Proveedores 2.

Mercaderías 375 Acreedores por prestación de servicios 596

Clientes 7.965 H P acreedora por IRPF 75

Fianzas constituidas a c p 90 O S S A 182

Gastos anticipados 50 H P acreedora por I S 100

Bancos 39.084 H P acreedora por IVA 701

TOTAL 116.784 TOTAL 116.