¡Descarga CONTABILIDAD y más Apuntes en PDF de Contabilidad Financiera solo en Docsity!

CONTABILIDAD FINANCIERA TEMA 4.PROCEDIMIENTOS DE REGISTRO 4.1.Cuentas administrativas y especulativas

4.1.1. Cuentas administrativas4.1.2. Cuentas especulativas

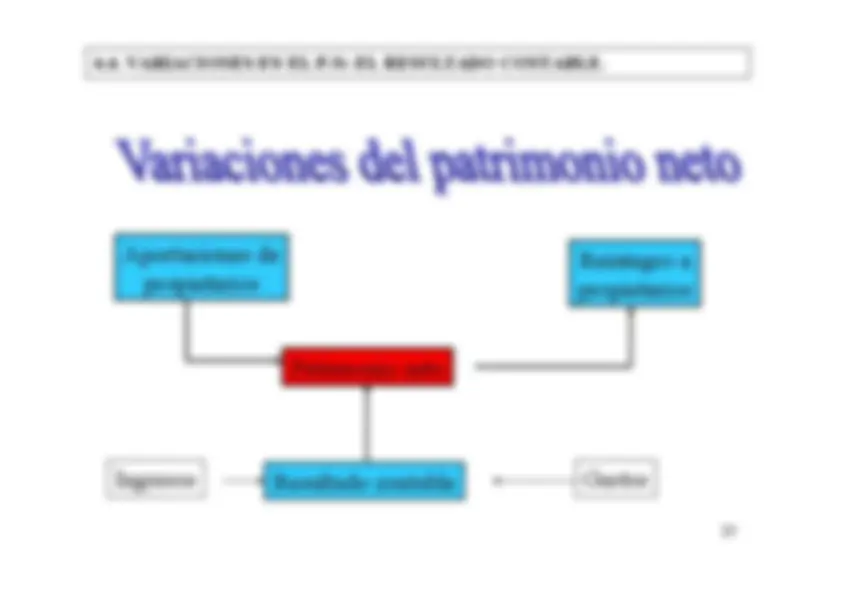

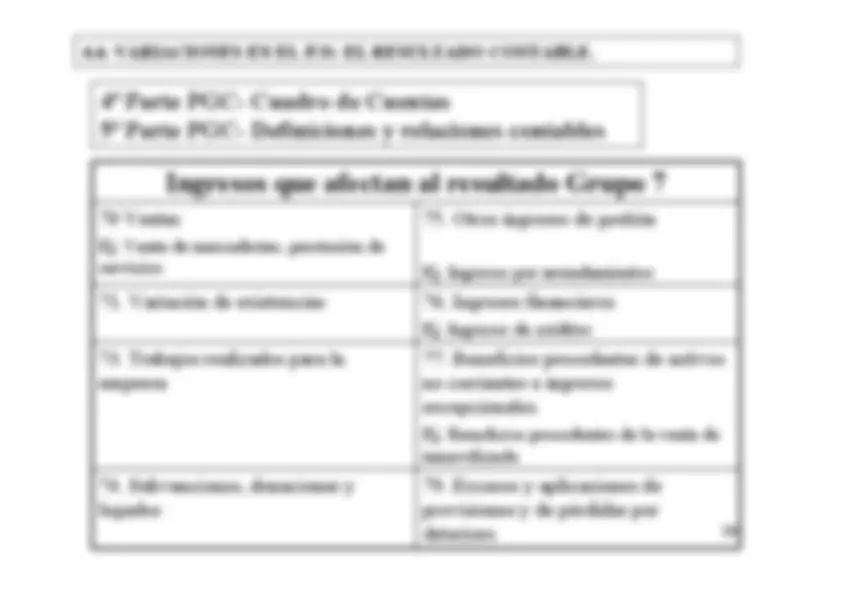

4.2. Desglose de las cuentas de existencias4.3. Determinación del Resultado de las cuentas de existencias4.4.Variaciones en el patrimonio neto: el resultado contable

Cuentas de gastos e ingresos

4.4.1. Gastos de personal

4.5 Tratamiento contable del IVA

Procedimientos para el funcionamiento de las cuentas deactivo y pasivo: administrativo y especulativo.Las cuentas de activo y pasivo serán administrativas oespeculativas

según

funcionen

por

uno

de

los

dos

procedimientos.Consideraciones:

En términos generales las

cuentas de activo y pasivo

serán

administrativas. �

Sólo las cuentas de activo EXISTENCIAS (grupo 3)

podrán

funcionar como

especulativas

. El PGC opta por el funcionamiento

especulativo para el registro de estas cuentas. �

Las cuentas de

existencias

, aunque son de activo, se

desglosan

en cuentas de los grupos de ingresos y gastos para informar condetalle sobre la formación del resultado de su gestión.

4.1. CUENTAS ADMINISTRATIVAS Y ESPECULATIVAS

Ejemplo de Cuenta administrativa: Se compra al contado una edificación valorada en 100.000 €, concheque

Construcciones

a

Bancos,cc.

Se vende al contado la edificación anterior en 120.000 €, cobrando porbanco

Bancos,cc.

a

Construcciones

Resultado ejercicio

D

Construcciones

H

D

(129)Resultado ejercicio

H

Sd = 0

Sa = 20.

4.1. CUENTAS ADMINISTRATIVAS Y ESPECULATIVAS

Ejemplo de Cuenta administrativa: Se compran a crédito 10 unidades del producto X a 1.000 €/unidad

Mercaderías

a

Proveedores

Se venden a crédito 4 unidades a 1.500 €/unidad

Clientes

a

Mercaderías

Resultado ejercicio

D

Mercaderías

H

D

(129)Resultado ejercicio

H

Sd = 6.

Sa = 2.

4.1. CUENTAS ADMINISTRATIVAS Y ESPECULATIVAS

PROCEDIMIENTO ADMINISTRATIVO

Ventajas

Inconvenientes

Se conoce en todo momento elvalor de las existencias, así comoel importe del coste de ventas.

Mayor coste debido a la necesidadde llevar un control permanente delas existencias y del coste de cadaproducto vendido.

Existencias con cantidades pequeñas y precio unitario elevadoEj. Coches de lujo, obras de arte, anticuarios.

4.1. CUENTAS ADMINISTRATIVAS Y ESPECULATIVAS

4.1.2. Cuentas especulativas.

Notas esenciales:

Las entradas y salidas se valoran a precios distintos

. Las entradas se

valoran a precio de coste y las salidas se valoran a precio de venta. Noexiste, por tanto, persistencia de valores

D

Cuenta especulativa

H

Pc

Pv

Pc

Pv = Precio de venta

El resultado de la gestión del elemento patrimonial queda registrado

dentro de la propia cuenta

(Pv= Pc (+/-) resultado).

- El

saldo no tiene significado económico

, ya que el debe y el haber

registran anotaciones por distintos valores.4. En las cuentas de existencias, para conocer el resultado de su gestión(beneficio

o

pérdida),

debe

realizarse

el

procedimiento

contable

denominado

“determinación del resultado”.

4.1. CUENTAS ADMINISTRATIVAS Y ESPECULATIVAS

Por ello, las cuentas del grupo 3 “Existencias” se desglosan

para mejorar

la información y facilitar el cálculo del resultado. Como ejemplo, vamos aver el desglose de la cuenta mercaderías (válido para cualquier cuenta delgrupo 3)D

Ejemplo:

Mercaderías

H

(300) Ei

(700) Ventas

(600) Compras

(606) Dtos. s/compras p.pago

(706) Dtos. s/ventas por pronto pago

(608) Devoluciones de compras

(708) Devoluciones de ventas

(609) Rappels por compras

4.2. DESGLOSE DE LAS CUENTAS DE EXISTENCIAS(709) Rappel s/ventas

11

Mercaderías (300)

=

Ei.(Al final de periodo, después de la determinación del resultado Ef)

Compras de Mercaderías (600)

=

Compras + gastos de compras (los descuentos

contenidos en factura se considerarán menor importe de la compra) Devoluciones

de

ventas

y

o.s.

(708)=

Dev.

vtas

dto.

defectos

de

calidad

o

incumplimiento en los plazos de entrega, posteriores a la emisión de la factura Rappels sobre ventas(709)

=

Dtos. ventas por volumen de operaciones, posteriores a la

emisión de la factura Dctos. s/vtas por pronto pago(706)

=

Dtos. por pronto pago en ventas, posteriores a la

emisión de la factura Ventas de Mercaderías(700)

=

Ventas a precio de venta (los descuentos contenidos en

factura se contabilizan como menor importe de la venta) Devoluciones de compras y o.s.(608)

=

Dev. compras + dto. defectos de calidad o

incumplimiento en los plazos de entrega, posteriores a la recepción de la factura Rappels por compras

(609)=

Dtos. compras por volumen de operaciones, posteriores a la

recepción de la factura Dtos. s/compras por pronto pago

(606)=

Dtos. por pronto pago en operaciones de

compra, posteriores a la recepción de la factura

4.2. DESGLOSE DE LAS CUENTAS DE EXISTENCIAS 5ª PARTE PGC. Definiciones y relaciones contables

Ejemplo: Mercaderías •

Tras la compra, devuelve mercaderías por 500 €

Proveedores

a

(608) Devoluciones de compras 500

Tras la compra, conceden a la empresa un descuento por volumen de operaciones por 800 €, mediante cheque bancario que se ingresa en elbanco.

800 Bancos

a

(609) Rappels por compras

Tras la venta, se le concede al cliente un descuento por volumen por 300 € y otro por pronto pago por 150 €.

300 Rappels s/ventas (709)

150 Descuento s/ventas p.p. (706) a

Clientes

4.2. DESGLOSE DE LAS CUENTAS DE EXISTENCIAS

Es la operación que consiste en “

Determinar contablemente

” el resultado de la

gestión realizada con las cuentas de existencias. A) Conceptualmente El RESULTADO de “Existencias” se obtiene por la diferencia entre las VENTASNETAS y el CONSUMO o COSTE DE VENTAS (Cv).

Resultado (R)=

Ingresos de ventas netas (Iv)

Consumo o Cv.netas (Cv)

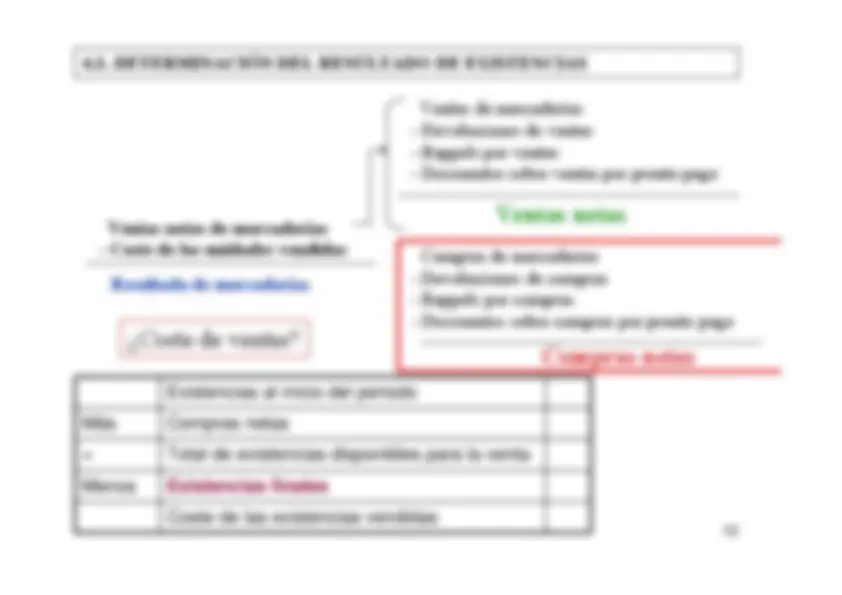

4.3. DETERMINACIÓN DEL RESULTADO DE EXISTENCIAS

Ventas netas

Coste de las unidades vendidas

4.3. DETERMINACIÓN DEL RESULTADO DE EXISTENCIAS

Al cerrar el ejercicio debe realizar un inventario físico para poderdeterminar las unidades que quedan sin vender en el almacén

Es

decir,

al

finalizar

el

ejercicio,

se

cuentan

las

unidades que quedan en el almacén y se les aplica unprecio de valoración.

Se determina de forma extracontable

4.3. DETERMINACIÓN DEL RESULTADO DE EXISTENCIAS

¿Valor de las existencias finales?

PROCEDIMIENTO ESPECULATIVO

Ejemplo.

Mercaderías

Descuento comercial en factura

(5.000)

Descuento por pronto pago

(1.000)

Gastos transporte

Total factura

Existencias al inicio del periodo

Más

Compras netas

=

Total de existencias disponibles para la venta

Menos

Existencias finales

Coste de las existencias vendidas

Factura de compra

Supongamos unas existencias iniciales de 20.000 euros y finales de 10.000 euros.Además el valor de las ventas ascendió a 250.000 euros

Resultado: 250.000 – 97.000 = 153.

Compras netas

+/-

Variación de existencias (E

iniciales

- E

finales

)

Coste de las existencias vendidas

4.3. DETERMINACIÓN DEL RESULTADO DE EXISTENCIAS

Contablemente

se realiza en dos etapas

- Asientos de

Variación de Existencias

- Asientos de

Determinación del Resultado