Prof. José Muñoz Jiménez Prof. José Muñoz Jiménez

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Los principios contables del plan general de contabilidad (pgc) y las normas de registro y valoración de activos y pasivos. Se detallan los criterios de valoración, como coste histórico, valor razonable, valor neto realizable, valor actual, valor en uso, costes de ventas, coste amortizado y valor contable o en libros. Se incluyen ejemplos para clarificar la aplicación de cada criterio.

Tipo: Apuntes

1 / 25

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Prof. José Muñoz JiménezProf. José Muñoz Jiménez

Todo ello nos conduce en definitiva al empleo de diferentes criterios valorativos para satisfacer tanto:

NORMAS DE VALORACIÓN que desarrollan los

principios contables y que son de aplicación obligatoria.

Además, LOS CRITERIOS DE VALORACIÓN.

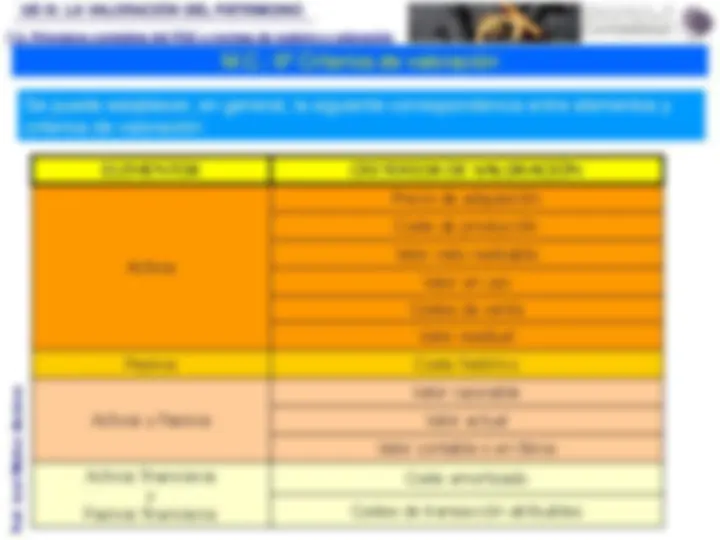

3. Principios contables del PGC y normas de registro y valoración

M.C.: 6º Criterios de valoración

CRITERIOS DE VALORACIÓN :

pasivo financiero);

10.Valor residual

3. Principios contables del PGC y normas de registro y valoración

M.C.: 6º Criterios de valoración

La empresa ISAÑAPSE, S.A. adquiere un torno automatizado por importe de 6.000 €, abonando mediante transferencia bancaria dicho importe, más los gastos de instalación que ascienden a 600 €. Precio de adquisición = 6.000 + 600 = 6.600 €

Importes deudores

Concepto o asiento Importes acreedores

Prof. José Muñoz Jiménez

3. Principios contables del PGC y normas de registro y valoración

M.C.: 6º Criterios de valoración

El coste histórico o coste de una activo es su precio de adquisición o coste de producción: El coste de producción incluye el precio de adquisición de las materias primas y otras materias consumibles como factores de producción directamente imputables al activo, y la fracción que razonablemente corresponda de los costes de producción indirectamente relacionados con el activo , en la medida en que se refieran al periodo de producción, construcción o fabricación, el nivel de utilización de capacidad normal de trabajo de los medios de producción y necesarios para la puesta del activo en condiciones operativas.

3. Principios contables del PGC y normas de registro y valoración

M.C.: 6º Criterios de valoración

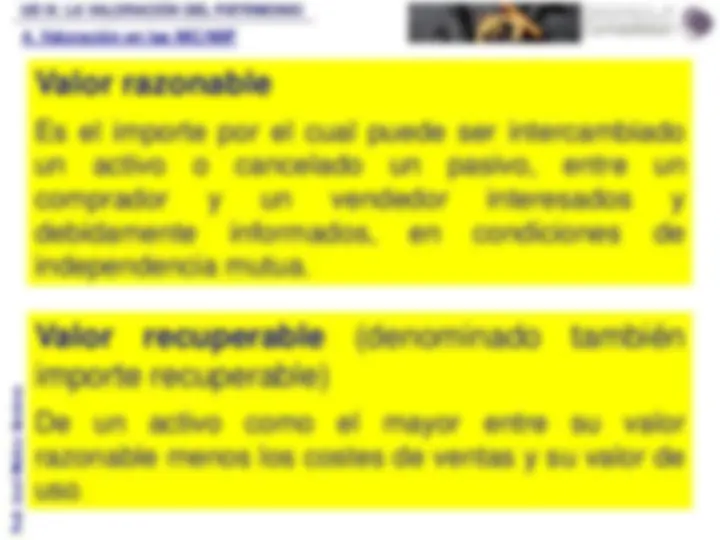

2.Valor razonable El plan define valor razonable como el importe por el que puede ser intercambiado un activo o liquidado un pasivo, entre partes interesadas y debidamente informadas, que realicen una transacción en condiciones de independencia mutua. El valor razonable se determinará sin deducir los costes de transacción en los que pudiera incurrirse en su enajenación. No tendrá en ningún caso el carácter de valor razonable el que sea resultado de una transacción forzada, urgente o como consecuencia de una situación de liquidación involuntaria.

3. Principios contables del PGC y normas de registro y valoración

M.C.: 6º Criterios de valoración

3.Valor neto realizable de un activo

3. Principios contables del PGC y normas de registro y valoración

M.C.: 6º Criterios de valoración

4.Valor actual

Supongamos que nos toca un premio de 1.000 €, dándonos la posibilidad de coger este dinero ahora o esperarnos 3 años y coger 1.100 €. Nos ponemos en contacto con varios bancos, y la mejor oferta recibida es que nos dan un 5% de interés anualmente, al final de cada año volvemos a invertir la cantidad inicial más los rendimientos generados (elegimos por nuestra aversión al riesgo, depósitos en bancos, y no otras opciones de inversión, dejando las demás variables constantes).

R 1 = 1.000 x 0,05 = 50 € VF 1 = 1.000 + 50 = 1.050 €

R 1 = C 0 x i VF 1 = C 0 (1 + i)

R 2 = 1.050 x 0,05 = 52,5 € VF 2 = 1.050 + 52,2 = 1.102,2 €

R 2 = VF 1 x i = C 0 (1 + i) x i VF 2 = C 0 (1 + i) (1+i) = C 0 (1+i)^2

R 3 = 1.102,2 x 0,05 = 55,11 € VF 3 = 1.102,2 + 55,11 = 1.157,31 €

R 3 = VF 2 x i = C 0 (1 + i)^2 x i VF 3 = C 0 (1 + i)^2 (1+i) = C 0 (1+i)^3

Cogemos el premio hoy, los 1.000 €, y los invertimos en el depósito del banco, ya que al final de los tres años tendré 1.157,31 €. Ya que la opción de recoger el premio a los tres años y por 1.100 €, es menor en su cuantía.

Luego el valor futuro en el periodo n será igual a: VF n = C 0 (1+i) n; Esta fórmula nos permite pasar del valor presente “C 0 ” a valor futuro “VF n ”, mediante dos variables, tiempo y tipo de interés. Luego podemos calcular el valor presente de un valor futuro mediante estas dos variables, y nos quedaría: Valor presente = VP = C 0 = VF n / (1+i) n

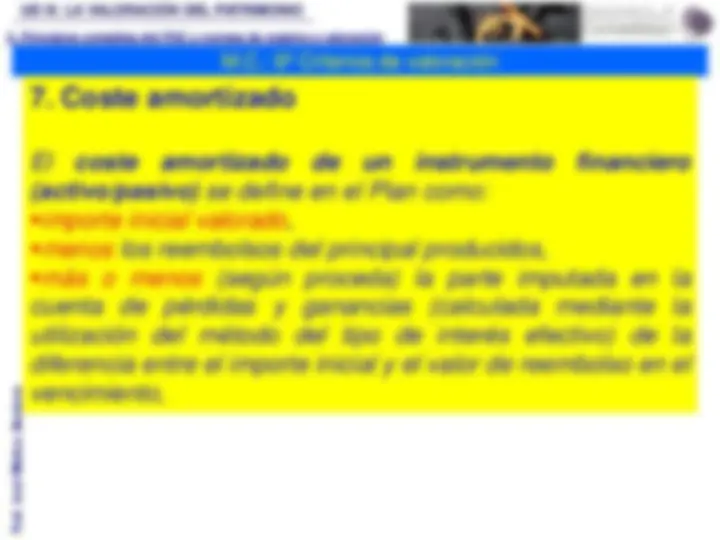

3. Principios contables del PGC y normas de registro y valoración

M.C.: 6º Criterios de valoración

El plan define valor actual como el importe de los flujos de efectivo a recibir o pagar en el curso normal del negocio, según se trate de un activo o de un pasivo, respectivamente, actualizados a un tipo de descuento adecuado. EJEMPLO 1: VALOR ACTUAL La sociedad DIEMU, S.A., adquiere una maquinaria especializada, el 1 de enero de 2008, pagando mediante transferencia bancaria 150.000 € al proveedor de la máquina, así como 12.000 € por el montaje de ésta. Debido a la naturaleza de la máquina, cuya vida útil es de 15 años, se deberá desmantelar y rehabilitar el emplazamiento de la máquina. La empresa estima el coste de desmantelamiento y rehabilitación por 18.000 € (dentro de 15 años). Contabilice la operación. Solución: La valoración inicial será el precio de adquisición, que incluye lo facturado por el proveedor más los gastos por montaje, además se incluirá el valor actual de las obligaciones por desmantelamiento y rehabilitación del lugar de emplazamiento La provisión será a valor actual, para ello utilizamos el 5% (tipo de interés de descuento). Aplicando la fórmula: C 0 = VF n / (1+i) n 8.658,31 = 18.000 / (1+ 0,05)^15

Asiento 1/1/2008. Por la adquisición de la máquina 170.658,31 (213) Maquinaria a a

(572) Bancos, c/c (143) Provisión por desmantelamiento, retiro o rehabilitación del inmovilizado

3. Principios contables del PGC y normas de registro y valoración

M.C.: 6º Criterios de valoración

Tema 7. LA VALORACIÓN DEL PATRIMONIO

7.3. Principios contables del PGC y normas de registro y valoración

M.C.: 6º Criterios de valoración

6.Costes de venta

Se define costes de venta como los costes necesarios y

atribuibles a la venta de un activo en los que la empresa no

habría incurrido de no haber tomado la decisión de vender,

como los gastos legales necesarios para transferir la

propiedad del activo y las comisiones de venta.